JPMorgan Asset Management: Những sự thật “đắng lòng” về cổ phiếu vốn hóa nhỏ và "bánh vẽ" tăng trưởng lợi nhuận 39%

Thành Duy

Junior editor

Dự báo lợi nhuận năm 2025 của nhóm cổ phiếu vốn hóa nhỏ đã bị điều chỉnh giảm 5% kể từ đầu năm, so với mức giảm 2% ở nhóm vốn hóa lớn và 3% ở nhóm vốn hóa trung bình.

Bất kể quy mô vốn hóa, tăng trưởng lợi nhuận được kỳ vọng sẽ khá mạnh mẽ trong năm 2025 trên toàn thị trường. Dù vậy, điểm sáng nhất lại thuộc về nhóm vốn hóa nhỏ (small-cap), với mức tăng trưởng lợi nhuận dự kiến lên đến 39%. Mặc dù triển vọng này rất hấp dẫn, nhưng nhà đầu tư cần thận trọng bởi dự báo lợi nhuận của nhóm này thường xuyên bị điều chỉnh giảm đáng kể trong quá khứ.

- Lịch sử điều chỉnh dự báo: Nhìn lại giai đoạn 2011-2023, dự báo lợi nhuận hàng năm của nhóm vốn hóa lớn (blue-chip) và vốn hóa trung bình (mid-cap) đã bị điều chỉnh giảm trung bình lần lượt là 3.7% và 5.8%, tính từ ngày 30/09 năm trước đến khi công bố kết quả thực tế vào cuối tháng 2 năm sau. Con số này ở nhóm small-cap lên đến gần 24%, cho thấy mức độ biến động dự báo cao hơn đáng kể.

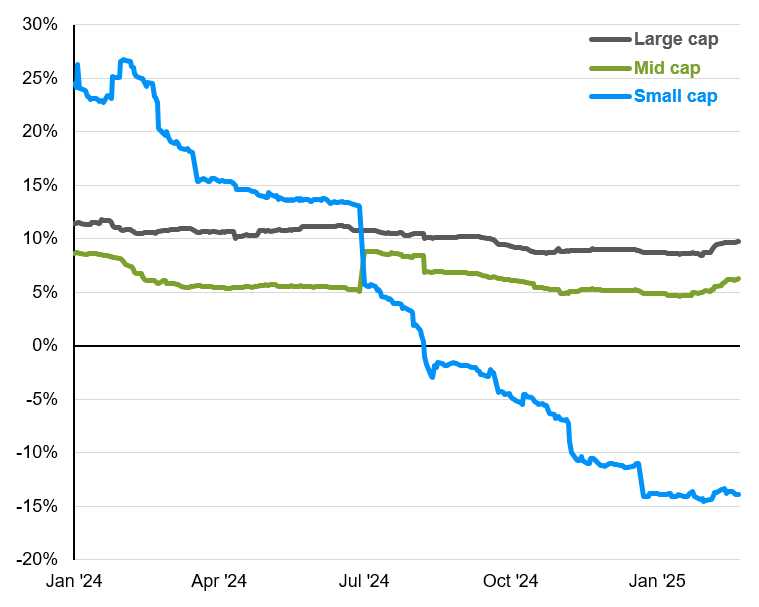

- Kỳ vọng và thực tế: Năm 2023, triển vọng lợi nhuận từng được đánh giá rất tích cực, với dự báo tăng trưởng 13% cho chỉ số Russell 2000 (đại diện cho nhóm small-cap). Song, kết quả thực tế lại là mức giảm 12%. Hơn hết, dự báo tăng trưởng 24% cho năm 2024 hiện đang trên đà giảm 14% (xem biểu đồ). Nếu xu hướng này tiếp diễn trong năm 2025, toàn bộ mức tăng trưởng lợi nhuận dự kiến sẽ bị triệt tiêu. Ngược lại, lợi nhuận của nhóm mid-cap trong năm 2023 đạt mức tăng trưởng 10% so với dự báo ban đầu 12%. Đối với năm 2024, mức tăng trưởng dự kiến là 6%, so với dự báo ban đầu là 9%. Nhóm blue-chip cũng ghi nhận mức tăng trưởng không đáng kể trong năm 2023 so với dự báo 4.5%, và dự kiến đạt 10% trong năm 2024, thấp hơn so với kỳ vọng ban đầu là 12%.

- Dự báo tiếp tục suy giảm: Dự báo lợi nhuận năm 2025 của nhóm small-cap đã giảm 5% so với đầu năm, trong khi con số này ở nhóm blue-chip và mid-cap lần lượt là 2% và 3%. Chưa kể, dự báo lợi nhuận Q1/2025 của nhóm small-cap đã chuyển sang âm khi bị điều chỉnh giảm 13% xuống -8%.

Sau hai năm lợi nhuận sụt giảm liên tiếp, sự phục hồi của nhóm small-cap là điều dễ hiểu. Mặc dù vậy, các nhà đầu tư cần thận trọng và không nên kỳ vọng quá nhiều, bởi nhóm này vẫn phải đối mặt với không ít rào cản. Khoảng 43% số công ty trong nhóm này hiện không có lãi, bất chấp bối cảnh kinh tế tương đối thuận lợi. Hơn nữa, tăng trưởng kinh tế khó có thể tăng tốc mạnh mẽ hơn. Cục Dự trữ Liên bang (Fed) dự kiến sẽ duy trì lãi suất ở mức cao, khiến chi phí trả nợ vẫn là gánh nặng, đặc biệt là đối với các công ty vốn hóa nhỏ có tỷ lệ nợ lãi suất thả nổi cao. Mặc dù chính sách thuế quan có thể mang lại một số lợi thế cho nhóm small-cap so với nhóm blue-chip (nhờ định hướng kinh doanh tập trung vào thị trường nội địa và ít chịu ảnh hưởng bởi biến động tỷ giá), nhưng lợi ích này không thực sự đáng kể. Cuối cùng, định giá của nhóm small-cap hiện không hề hấp dẫn so với lịch sử.

Đối với nhà đầu tư muốn đa dạng hóa danh mục và giảm sự phụ thuộc vào nhóm cổ phiếu blue-chip đang được định giá cao, nhóm mid-cap có thể là một lựa chọn hợp lý với triển vọng lợi nhuận ổn định, cùng độ nhạy vừa phải với chu kỳ kinh tế, trong khi nhóm small-cap có thể gây thất vọng do nền tảng cơ bản còn yếu kém.

Ước tính đồng thuận cho tăng trưởng lợi nhuận năm 2024 theo quy mô vốn hóa. Dữ liệu pro forma, so với cùng kỳ năm trước, ngày bắt đầu 01/01/2024. Nguồn: Factset, FTSE Russell, Standard & Poor's, J.P. Morgan Asset Management. Blue-chip = S&P 500, Mid-cap = Russell Midcap, Small-cap = Russell 2000. Sự sụt giảm mạnh trong ước tính của nhóm small-cap và ngược lại đối với nhóm mid-cap vào ngày 01/07/2024 phản ánh việc tái cấu trúc các chỉ số. Dữ liệu được cập nhật đến ngày 24/02/2025.

JPMorgan