MUFG Research: JPY hồi sinh sau chiến thắng của Shigeru Ishiba; SNB phát đi thông điệp bồ câu dù dư địa cắt giảm lãi suất đã không còn nhiều

Thành Duy

Junior editor

Nhận định của MUFG Research.

JPY: Takaichi gây bất ngờ nhưng Ishiba giành chiến thắng chung cuộc

USD/JPY ban đầu tăng vọt sau kết quả bất ngờ trong vòng đầu tiên của cuộc bầu cử lãnh đạo LDP, khi chín ứng cử viên được rút gọn xuống còn hai - Sanae Takaichi và Shigeru Ishiba. Takaichi giành được sự ủng hộ của 72 thành viên LDP trong Quốc hội và 109 phiếu bầu từ các đảng viên, tổng cộng 181 phiếu. Trong khi đó, Ishiba giành được sự ủng hộ của 46 thành viên Quốc hội và 108 đảng viên, tổng cộng 154 phiếu. Dẫu vậy, kết quả vòng đối đầu trực tiếp cuối cùng đã được công bố và Shigeru Ishiba đã giành chiến thắng trong cuộc bầu cử lãnh đạo với 215 phiếu so với 194 phiếu của Takaichi. Điều này đã khiến đà bán tháo JPY ban đầu đảo chiều mạnh khi thị trường giảm bớt lo ngại về rủi ro chính phủ Nhật Bản quay trở lại chính sách kinh tế kiểu Abenomics, vốn theo đuổi việc nới lỏng tiền tệ và kích thích tài khóa lớn mà Takaichi là người ủng hộ mạnh mẽ.

Mặc dù vậy, kết quả này cực kỳ sát sao với tỷ lệ phiếu bầu ở vòng hai là 52.6% và 47.4%. Điều này cho thấy trong nội bộ LDP vẫn còn tồn tại sự ủng hộ đáng kể cho việc ngừng tăng lãi suất và mong muốn quay trở lại các chính sách của cựu Thủ tướng Abe.

Shigeru Ishiba được biết đến là người đã từng phản đối cựu Thủ tướng Abe trong quá khứ. Do đó, ông lại phù hợp hơn với định hướng chính sách hiện tại của BoJ. Vào ngày 10/09, Ishiba đã trình bày kế hoạch của mình, trong đó thể hiện mong muốn tiếp tục thúc đẩy các chính sách nhằm “kiên quyết” đánh bại giảm phát, hứa hẹn sẽ nỗ lực trong việc nâng lương và hỗ trợ chi tiêu của người tiêu dùng. Đồng thời, ông cũng bày tỏ sự ủng hộ đối với lập trường chính sách hiện tại của BoJ và cho biết sẽ đưa ra phương án nhằm bảo vệ các hộ gia đình khỏi lãi suất thế chấp gia tăng. Ngoài ra, Ishiba cũng gợi nhắc về việc tái thiết lập mối quan hệ với Hoa Kỳ và mong muốn đàm phán lại các điều khoản về binh lính Hoa Kỳ đóng quân tại Okinawa. Không dừng lại ở đó, ông còn ủng hộ việc Nhật Bản chủ động hơn trong việc cải thiện quan hệ với Trung Quốc và xây dựng một liên minh tập trung vào Châu Á thay vì chỉ liên kết với Hoa Kỳ. Dù vậy, chiến thắng của Donald Trump vào tháng 11 có thể dẫn đến quan hệ căng thẳng giữa Nhật Bản và Hoa Kỳ.

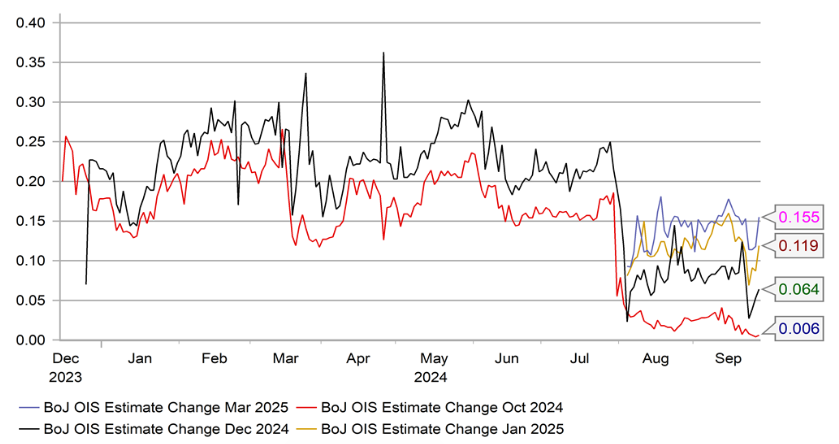

Tất cả sẽ được hé lộ rõ hơn tại cuộc họp báo lúc 16:00 theo giờ Việt Nam, khi Ishiba công bố chi tiết kế hoạch của mình. Tuy nhiên, liên quan đến chính sách tiền tệ, có thể coi Ishiba là ứng cử viên của sự tiếp nối và dự kiến sẽ có ít thay đổi về mặt triển vọng. Việc tăng lãi suất vào tháng 10 được dự báo là khó xảy ra do những thông điệp gần đây từ Thống đốc Ueda. Mặt khác, việc tăng lãi suất vào tháng 12 vẫn còn khả thi dưới sự lãnh đạo của Ishiba - người đã ủng hộ hành động của BoJ vào ngày 31/07. Các đảng viên LDP có lẽ đã nhìn nhận Ishiba như một ứng cử viên mạnh mẽ hơn trong mắt công chúng, người có thể dẫn dắt một chiến dịch tranh cử thành công. Đây là lần thứ năm Ishiba tham gia tranh cử lãnh đạo LDP và chiến thắng của ông cho thấy sự ủng hộ dành cho lập trường chính sách của BoJ.

Định giá Hợp đồng Hoán đổi lãi suất qua đêm (OIS) - Chiến thắng của Ishiba cho thấy sự tiếp nối và ủng hộ chính sách thắt chặt của BoJ (Nguồn: Macrobond & Bloomberg)

CHF: SNB chốt hạ 25 bps và phát đi thông điệp bồ câu

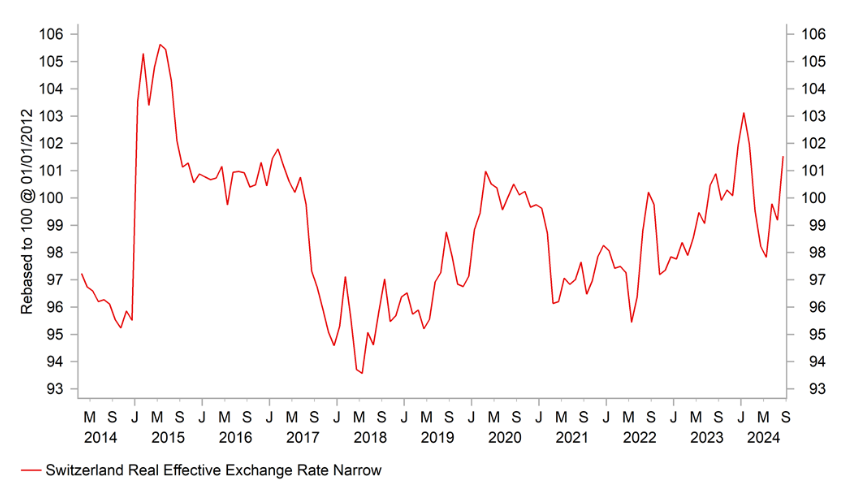

Quyết định cắt giảm lãi suất 25 bps của SNB ngày hôm qua cho thấy dư địa cắt giảm lãi suất đã thu hẹp đáng kể và có lẽ họ muốn sử dụng những gì còn lại một cách thận trọng. Quyết định này phù hợp với dự đoán của thị trường, tuy nhiên, nhiều ý kiến cho rằng SNB nên hành động mạnh mẽ hơn do mức lạm phát hiện tại. Cụ thể, SNB có thể cắt giảm 50 bps và đưa ra thông điệp mạnh mẽ rằng họ sẽ can thiệp vào thị trường ngoại hối để ngăn chặn đà tăng CHF do SNB đang có nguy cơ bỏ lỡ mục tiêu lạm phát trong trung hạn.

Dẫu vậy, cho dù SNB có hành động quyết liệt hơn hay không, thì giới hạn hạ lãi suất cũng rất rõ ràng so với các ngân hàng trung ương G10 khác, ngoại trừ BoJ. Hiện tại, thị trường lãi suất Thụy Sĩ đang phản ánh kỳ vọng về việc SNB sẽ cắt giảm thêm 60 bps cho đến tháng 06/2025, đưa lãi suất chính sách về khoảng 0.25%-0.50%. Điều này trái ngược hẳn so với mức 150 bps (ECB), 125 bps (BoE), 170 bps (Fed) hay thậm chí là RBA - ngân hàng trung ương vẫn đang duy trì chính sách thắt chặt và còn có quan điểm diều hâu hơn bất kỳ ông lớn G10 nào khác (ngoại trừ BoJ), cũng được dự đoán sẽ cắt giảm khoảng 90 bps cho đến giữa năm sau.

Về thông điệp, Chủ tịch sắp mãn nhiệm của SNB - Thomas Jordan, tuyên bố rằng việc cắt giảm lãi suất "có thể sẽ trở nên cấp thiết hơn trong những quý tới". Trong khi đó, tân Chủ tịch Schlegel phát biểu trên Bloomberg rằng "có khả năng" sẽ cần cắt giảm thêm. Mặt khác, dự báo lạm phát đã thấp hơn đáng kể so với hồi tháng 6. Cụ thể, lạm phát cho Q4/2025 giảm từ 1.1% xuống 0.5%; trong khi Q4/2026 giảm từ 1.0% xuống 0.7% và ước tính cuối cùng cho Q2/2027 là 0.6%. Đây là những mức giảm lớn và đã được xác nhận trong tuyên bố chính sách tiền tệ với áp lực lạm phát "giảm đáng kể". Bên cạnh đó, tuyên bố cũng cho biết đà tăng giá của CHF trong ba tháng sau cuộc họp lần trước là một yếu tố chính giúp giá hàng hóa và dịch vụ nhập khẩu hạ nhiệt.

Với lạm phát hiện được dự báo ở mức thấp trong những năm tới và tăng trưởng ở Eurozone vẫn ì ạch, có vẻ như việc can thiệp ngoại hối chủ động hơn sẽ là điều không thể tránh khỏi. Do đó, đây sẽ là công cụ chính trong việc hạn chế áp lực lạm phát giảm hơn nữa trong tương lai.

Biểu đồ tỷ giá hối đoái thực tế CHF của BIS cho thấy đà tăng vọt trở lại (Nguồn: Bloomberg & MUFG Research)

MUFG Research