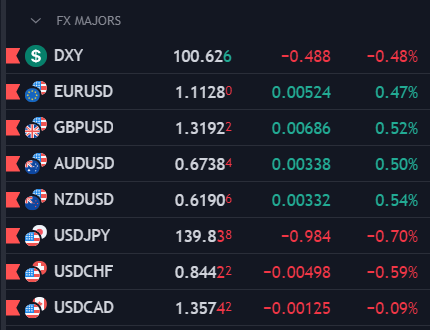

Thị trường lãi suất đang gia tăng kỳ vọng vào cơ hội Fed cắt giảm lãi suất 50bp tại cuộc họp lần này, và điều này đã gây áp lực lên USD vào tuần trước. Đồng bạc xanh hiện giảm so với các đồng tiền chính, với chỉ số DXY giảm 0.45% xuống 100.66. Trong khi đó, HĐTL chỉ số chứng khoán Mỹ giảm nhẹ, với lợi suất TPCP 10 năm giảm hơn 1bp xuống 3.65%. Cổ phiếu châu Âu ít biến động và diễn biến trái chiều. Lịch kinh tế hôm nay khá ảm đạm và các nhà đầu tư sẽ tiếp tục chờ đợi quyết định chính sách từ Fed và BoE.

EUR/USD và GBP/USD giao dịch quanh mức cao nhất trong ngày tính đến thời điểm hiện tại, lần lượt tại 1.1125 và 1.3190, tương ứng với mức tăng 0.45% và 0.50% trong ngày.

Phó chủ tịch ECB De Guindos đã có bái phát biểu tại một cuộc Hội nghị ở Madrid. Ông tỏ ra e ngại trước sự dai dẳng của lạm phát dịch vụ tại Eurozone, đồng thời lặp lại phương hướng chính sách phụ thuộc vào dữ liệu của ECB. Hiện ngân hàng đang kỳ vọng mục tiêu lạm phát 2% sẽ đạt được vào năm 2025. CPI Ý trong tháng 8 tiếp tục cho thấy lạm phát lõi hàng năm ổn định quanh 2%, với HICP giảm nhiều hơn kỳ vọng (từ 1.6% xuống 1.2%) - phản ánh tiến trình giảm lạm phát mang lại kết quả tốt đẹp.

Vàng tiếp tục tăng cao hơn và thiết lập mức đỉnh lịch sử mới (2,589.68 USD/oz) sau khi ghi nhận đà tăng vọt ấn tượng trong 2 phiên cuối tuần trước. Kim loại quý hiện tăng 0.35% trong ngày. Dầu WTI tăng hơn 1% lên 66.40 US/thùng do kỳ vọng về việc Hoa Kỳ sẽ cắt giảm lãi suất trong tuần này, mặc dù đà tăng bị hạn chế bởi việc nguồn cung tại Hoa Kỳ được nối lại sau cơn bão Francine và dữ liệu yếu hơn từ Trung Quốc.