AUD/USD "lao dốc" về mức đáy kể từ đầu năm 2020

Tác động của chiến tranh thương mại từ thuế quan của tân Tổng thống Hoa Kỳ tiếp tục ảnh hưởng đến thị trường châu Á.

Tác động của chiến tranh thương mại từ thuế quan của tân Tổng thống Hoa Kỳ tiếp tục ảnh hưởng đến thị trường châu Á.

Tỷ lệ thất nghiệp tháng 1 của khu vực đồng euro là 6.2%, thấp hơn so với dự kiến 6.3%

Cặp tiền EUR/USD đang cho thấy dấu hiệu muốn bứt phá lên trên mốc 1.0510.

Cặp tiền này đang kiểm tra đường MA 100 ngày tại 1.0517.

Kể từ đầu năm, mốc 1.0500 đã chứng tỏ là một rào cản khó phá vỡ. Trong khi đó, đồng USD đang suy yếu bất chấp tâm lý thị trường thận trọng, lợi suất trái phiếu kỳ hạn 10 năm của Mỹ giảm xuống 4.16%. Điều này giúp EUR/USD có cơ hội tận dụng sự suy yếu của đồng bạc xanh để đẩy giá lên cao hơn. Nếu phe mua có thể vượt qua những rào cản quan trọng này, một đợt tăng giá mạnh của EUR/USD có thể diễn ra ngay sau đó.

Khoảng một giờ trước, tình hình không quá tệ, nhưng tâm lý bắt đầu trở nên tồi tệ hơn. Hợp đồng tương lai của Hoa Kỳ cũng không giữ được mức tăng trước đó, với hợp đồng tương lai S&P 500 hiện chỉ tăng 0.07%. Đó không phải là một dấu hiệu tốt khi hầu hết các chỉ số chính ở châu Âu đã thoái lui khỏi mức tăng từ hôm qua, ngoại trừ DAX.

EUR/USD đi ngang gần mốc quan trọng 1.0500 trong phiên. Cặp tiền tệ chính vẫn giữ vững sức mạnh khi các nhà lãnh đạo châu Âu, bao gồm cả Tổng thống Ukraine Volodymyr Zelenskyy, đồng ý bắt đầu một kế hoạch hòa bình để chấm dứt cuộc chiến kéo dài ba năm ở Ukraine. Sự sẵn sàng của châu Âu để ngăn chặn cuộc thảm sát ở Ukraine đã cải thiện sức hấp dẫn của đồng EUR, với giả định rằng một thỏa thuận ngừng bắn giữa Nga và Kyiv sẽ khôi phục chuỗi cung ứng bị đứt gãy của khu vực Eurozone.

Tuần này, chất xúc tác chính cho đồng Euro là quyết định chính sách tiền tệ của ECB, dự kiến được công bố vào thứ Năm.

Theo cuộc thăm dò của Reuters từ ngày 19 đến ngày 27 tháng 2, ECB sẽ cắt giảm lãi suất điều hành 25 điểm cơ bản (bps), xuống còn 2.5%. Đây sẽ là lần cắt giảm lãi suất thứ năm liên tiếp của ECB và là lần thứ sáu kể từ khi ngân hàng trung ương bắt đầu chu kỳ nới lỏng vào tháng 6 năm 2024. Kỳ vọng này được thúc đẩy bởi lo ngại rằng chương trình thuế quan của Tổng thống Hoa Kỳ Donald Trump sẽ gây tổn hại đến tăng trưởng kinh tế của Eurozone.

Ngoài ra, các quan chức ECB vẫn tự tin rằng áp lực lạm phát sẽ quay trở lại mức mong muốn là 2% trong năm nay một cách bền vững.

Các nhà đầu tư sẽ đặc biệt chú ý đến tuyên bố chính sách tiền tệ và cuộc họp báo của Chủ tịch ECB Christine Lagarde sau quyết định. Những người tham gia thị trường sẽ muốn biết khi nào ECB sẽ trở lại lập trường trung lập và thuế quan của Trump sẽ tác động như thế nào đến triển vọng lạm phát.

Tỷ lệ thất nghiệp của Eurozone sẽ là dữ liệu quan trọng trong phiên Châu Âu. Trọng tâm hôm nay sẽ là các tin tức về thuế quan khi chúng có hiệu lực đối với Canada, Mexico và Trung Quốc. Thị trường sẽ theo dõi các biện pháp trả đũa tiềm năng hoặc, hy vọng là các giải pháp tích cực.

Vào cuối buổi tối, chúng ta cũng sẽ có bài phát biểu của Trump trước Quốc hội lần đầu tiên kể từ khi trở lại Nhà Trắng. Theo truyền thống, các tổng thống sử dụng bài phát biểu này để thúc đẩy các chính sách và các bộ luật mới.

Đối với bản thân chỉ số DAX, đây khó có thể là một bước lùi sau khi đóng cửa tăng 2.6% vào ngày hôm qua. Hiện tại, hợp đồng tương lai chứng khoán Hoa Kỳ cũng khá tích cự với hợp đồng tương lai S&P 500 tăng 0.3%. Đây sẽ là một ngày quan trọng đối với cổ phiếu công nghệ khi Nasdaq chạm đường MA 200 ngày.

Hợp đồng đáng chú ý nhất là EUR/USD đáo hạn ở mức 1.0480. Nhưng với tình hình hiện tại của thị trường, việc đáo hạn không có nhiều tác động đến cặp tiền. Cặp tiền này đang một lần tiến đến ngưỡng kháng cự chính ở mức 1.0500 với đường MA 100 ngày ở mức 1.0517 góp phần bảo vệ đà tăng. Đó là những mức quan trọng hơn cần chú ý hiện tại trong cặp tiền này.

Vì vậy, lượng hợp đồng quyền chọn FX đáo hạn hôm nay có thể không có nhiều ảnh hưởng khi các nhà giao dịch tiếp tục theo dõi nhiều tin tức về thương mại và địa chính trị hơn vào cuối ngày hôm nay.

USD/CAD đã tăng vọt lên mức cao nhất là 1.4520 nhưng hiện đã quay trở lại mức 1.4495. Trong khi đó, USD/MXN cũng đã tăng lên trên 20.80 trong thời gian ngắn trước khi ổn định quanh mức 20.75 hiện tại. Hợp đồng tương lai Chứng khoán Hoa Kỳ cũng hầu như không phản ứng, với hợp đồng tương lai S&P 500 được nhìn thấy tăng 0.3%. Phản ứng tổng thể là rất nhỏ, nhưng một lần nữa, phần lớn trong số đó đã được định giá vào ngày hôm qua và thiệt hại đã xảy ra.

Trong khi đó EUR/USD thay đổi nhẹ ở mức 1.0480, vẫn chưa thể vượt qua ngưỡng kháng cự chính ở mức 1.0500. USD/JPY giảm về mức 149.30 sau khi tạo đáy mới ở mức 148.63.

Mặc dù khẩu vị rủi ro không thay đổi quá mạnh mẽ trong thời điểm hiện tại, nhưng như đã xảy ra nhiều lần trong tuần qua, mọi thứ có thể biến động mạnh mẽ trong phiên Mỹ. Và ngày hôm qua là một trường hợp điển hình khác khi đợt bán tháo trở nên khá tồi tệ, đặc biệt là vào cuối phiên.

Trung Quốc sẽ áp dụng mức thuế quan bổ sung 15% đối với hàng nhập khẩu của Hoa Kỳ đối với thịt gà, lúa mì, ngô và bông. Thêm vào đó, sẽ có tăng mức thuế thêm 10% đối với lúa miến, đậu nành, thịt lợn, thịt bò, hải sản, trái cây, rau và sữa. Tất cả những điều này sẽ có hiệu lực bắt đầu từ ngày 10/03.

Trump đã ký lệnh tăng thuế quan đối với Trung Quốc lên 20% và chính sách này đã có hiệu lực ngay tại thời điểm này. Con số này vẫn còn cách xa mức thuế 60% mà ông ấy đã đưa ra trong cuộc vận động tranh cử, nhưng liệu nước Mỹ có đạt đượ điều đó

Tin tức:

Các thị trường ở châu Á đã dành cả ngày để phản ứng với việc Trump xác nhận rằng thuế quan chắc chắn sẽ xảy ra, và ông cũng đang có kế hoạch tăng thuế đối với hàng nhập khẩu từ Trung Quốc lên 20%.

Bài phát biểu hôm thứ Hai của Trump cũng xuất hiện những lời đe dọa đối với Trung Quốc và Nhật Bản về vấn đề phá giá đồng nội tệ. Đồng JPY đã tăng giá sau những bình luận này. Cả Bộ trưởng tài chính Nhật Bản Kato và Thủ tướng Ishiba đều phản bác những cáo buộc của Trump. Trong nhiều năm, Nhật Bản đã phủ nhận các cáo buộc cho rằng chính sách tiền tệ siêu nới lỏng có mục đích là làm suy yếu đồng tiền. Các đối tác G7 của Nhật Bản không công khai phản đối các phát biểu từ quan chức Nhật Bản. USD/JPY đã giảm xuống mức đáy 148.70 trước khi phục hồi trở lại ngưỡng 149.00.

Trong khi đó, các cặp tiền chính khác chỉ giao dịch trong phạm vi hẹp.

Từ Úc, biên bản cuộc họp tháng 2 của RBA được công bố. Một điểm mấu chốt có thể rút ra từ biên bản là NHTW sẽ thực hiện một cách tiếp cận chậm chạp và thận trọng đối với việc cắt giảm lãi suất, với lý do vẫn còn rủi ro lạm phát. Quả thật, nền kinh tế toàn cầu sẽ sớm bị ảnh hưởng bởi những tác động tiêu cực của chiến tranh thương mại. Phó Thống đốc RBA Hauser sẽ phát biểu một lần nữa vào ngày mai, và thị trường có thể nhận được nhiều gợi ý hơn từ ông ấy về triển vọng lãi suất.

Thủ tướng Nhật Bản Ishiba Shigeru phát biểu:

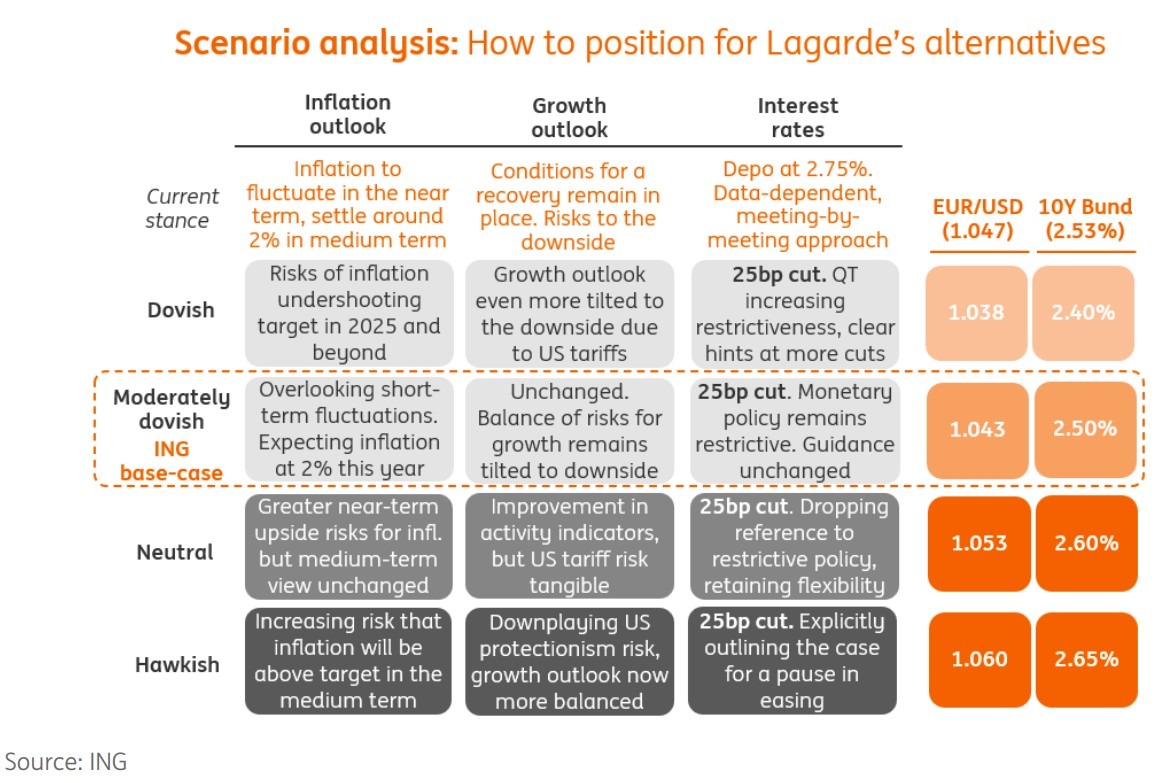

ECB được dự báo sẽ giảm lãi suất 25 điểm cơ bản vào ngày 6/3, đưa lãi suất tiền gửi xuống 2.5%. Đây là một quyết định đã được thị trường tính toán từ trước, nên trọng tâm của nhà đầu tư sẽ nằm ở phát biểu của Chủ tịch ECB Christine Lagarde về chính sách tiền tệ sắp tới.

Các chuyên gia nhận định, nếu Lagarde vẫn gọi chính sách hiện tại là "hạn chế", điều đó có nghĩa là ECB sẽ tiếp tục giữ lãi suất ở mức tương đối cao để kiểm soát lạm phát. Tuy nhiên, từ này không được nhắc đến, thị trường có thể cho rằng ECB sẽ giảm lãi suất nhanh hơn dự kiến, khiến kỳ vọng thay đổi theo hướng thận trọng hơn.

ECB sẽ công bố quyết định vào 20h15 ngày 6/3. Sau đó 30 phút, Chủ tịch Lagarde sẽ họp báo, cung cấp thêm manh mối về định hướng chính sách tiền tệ của ECB trong thời gian tới.

ING cung cấp bảng tóm tắt về quyết định của ECB:

Văn phòng Thủ tướng Canada thông báo rằng nếu Mỹ thực hiện thuế quan đối với Canada từ ngày 4/3, Canada sẽ ngay lập tức áp thuế 25% đối với hàng nhập khẩu từ Mỹ trị giá 30 tỷ CAD.

Ngoài ra, chính phủ Canada cho biết nếu Mỹ không dỡ bỏ thuế quan, nước này đang thảo luận tích cực với các tỉnh và vùng lãnh thổ để triển khai thêm các biện pháp phi thuế quan nhằm bảo vệ lợi ích kinh tế.

Thuế quan của Trump áp với Canada và Mexico dự kiến có hiệu lực vào 00h01 đêm nay, ngày 5/3/2025

Bộ Thương mại Trung Quốc tuyên bố sẽ thực hiện "các biện pháp đối phó cần thiết" để bảo vệ quyền và lợi ích hợp pháp của nước này, nhằm đáp trả quyết định của Mỹ áp thuế thêm 10% đối với hàng hóa nhập khẩu từ Trung Quốc từ ngày 4/3.

Trong tuyên bố hôm thứ Ba, Bộ Thương mại Trung Quốc khẳng định kiên quyết phản đối động thái này của Mỹ, đồng thời cáo buộc Washington phớt lờ thực tế, vi phạm quy tắc thương mại quốc tế và đi ngược lại tiếng nói của nhiều bên liên quan. Phát ngôn viên của Bộ mô tả đây là hành động đơn phương và mang tính bắt nạt.

Doanh số bán lẻ tại Úc: +0.3%, kỳ vọng: +0.3%, trước đó: +3.8%

Chi tiêu của người tiêu dùng phục hồi nhờ lạm phát giảm và các chính sách cắt giảm thuế. ABS cho biết chi tiêu vào thực phẩm là yếu tố chính thúc đẩy đà tăng trong tháng 1. Dữ liệu này cho thấy nhu cầu tiêu dùng vẫn ổn định, tuy nhiên, triển vọng kinh tế chung và diễn biến lãi suất trong tương lai sẽ tiếp tục ảnh hưởng đến xu hướng chi tiêu trong những tháng tới.

Phiên giao dịch ngày thứ Hai chứng kiến sự lao dốc mạnh của thị trường chứng khoán Mỹ khi Tổng thống Donald Trump tuyên bố sẽ áp thuế 25% đối với Canada và Mexico từ thứ Ba. Chỉ số S&P 500 giảm 1.76% xuống còn 5,849.72 điểm, đánh dấu mức giảm phần trăm lớn nhất trong một ngày kể từ ngày 18/12. Chỉ số Dow Jones mất 1.48% xuống 43,191.24 điểm, trong khi Nasdaq Composite lao dốc 2.64% xuống 18,350.19 điểm, dẫn đầu bởi đà giảm mạnh của nhóm cổ phiếu công nghệ. Tâm lý thị trường đã trở nên tiêu cực ngay từ đầu phiên sau khi dữ liệu kinh tế cho thấy Chỉ số PMI sản xuất ISM giảm xuống 50.3 trong tháng Hai từ mức 50.9 trong tháng Một, báo hiệu sự chậm lại trong hoạt động sản xuất. Đặc biệt, chỉ số đơn hàng mới giảm mạnh xuống 48.6 từ mức 55.1, phản ánh sự suy yếu trong nhu cầu kinh tế. Khi triển vọng tăng trưởng trở nên kém lạc quan, nhà đầu tư chuyển hướng sang các nhóm cổ phiếu phòng thủ như bất động sản, y tế, tiện ích và hàng tiêu dùng thiết yếu, giúp các lĩnh vực này tăng điểm dù thị trường chung suy yếu. Trên thị trường trái phiếu, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm 7 điểm cơ bản xuống còn 4.159%, từ mức 4.229% vào thứ Sáu tuần trước, do dòng tiền chuyển sang tài sản an toàn. Trong khi đó, chỉ số đo lường biến động thị trường, CBOE Volatility Index (VIX), tăng lên mức 24.31, cao nhất kể từ ngày 20/12, phản ánh tâm lý lo ngại gia tăng của nhà đầu tư.

Trên thị trường FX, đồng USD giảm mạnh do lo ngại về tác động kinh tế từ thuế quan và kỳ vọng Fed có thể điều chỉnh chính sách tiền tệ trong bối cảnh dữ liệu kinh tế suy yếu. Chỉ số DXY giảm 0.72% xuống còn 106.54 điểm, trong khi thị trường tập trung vào các báo cáo sắp tới về thị trường lao động và hoạt động kinh doanh, có thể ảnh hưởng đến triển vọng cắt giảm lãi suất của Fed. USD/JPY giảm mạnh 26% xuống 149.1. Đồng CAD và MXN chạm mức thấp nhất trong một tháng sau thông báo thuế quan của Trump, phản ánh tâm lý lo ngại về tác động tiêu cực đến thương mại Bắc Mỹ. Tuy nhiên, đồng CAD đã phục hồi nhẹ vào cuối phiên sau khi có thông tin Trump đã ký lệnh áp thuế đối với Trung Quốc nhưng chưa thực hiện đối với Canada và Mexico, giúp tâm lý thị trường bớt căng thẳng đôi chút. Đồng EUR và GBP phục hồi mạnh, với EUR/USD tăng 1.07% lên mức 1.0486, chủ yếu do việc đóng các vị thế bán khống trước đó. Ngoài ra, kỳ vọng về chính sách tài khóa mở rộng trong lĩnh vực quốc phòng tại châu Âu cũng hỗ trợ tỷ giá. Đặc biệt, thông tin các nhà lãnh đạo châu Âu đạt được thỏa thuận lập kế hoạch hòa bình cho Ukraine đã giúp cải thiện tâm lý đối với khu vực đồng euro.

Thị trường hàng hóa cũng chứng kiến biến động đáng kể, giá dầu giảm gần 2% xuống mức thấp nhất trong 12 tuần. Nguyên nhân chính là báo cáo cho thấy OPEC+ sẽ thực hiện kế hoạch khôi phục 2.2 triệu thùng/ngày từ các đợt cắt giảm sản lượng vào năm 2025-2026, bất chấp những lo ngại về sự suy yếu của nhu cầu toàn cầu. Giá dầu Brent giảm 1.19 USD (1.6%) xuống 71.62 USD/thùng, trong khi dầu WTI giảm 1.39 USD (2.0%) xuống còn 68.37 USD/thùng. Bên cạnh đó, lo ngại về tác động tiêu cực của thuế quan đối với thương mại toàn cầu cũng làm dấy lên mối quan ngại rằng tăng trưởng kinh tế chậm lại sẽ ảnh hưởng đến nhu cầu năng lượng, góp phần gây áp lực lên giá dầu.Trong khi đó, giá vàng tăng mạnh nhờ nhu cầu trú ẩn an toàn trong bối cảnh thị trường chứng khoán sụt giảm. Giá vàng giao ngay tăng 1.1% lên mức 2,890.57 USD/ounce, phản ánh sự bất ổn trong tâm lý nhà đầu tư cũng như kỳ vọng rằng Fed có thể cần điều chỉnh chính sách lãi suất để đối phó với các rủi ro kinh tế. Bitcoin biến động mạnh, ban đầu tăng vọt sau khi Trump gợi ý về việc tạo ra một "quỹ dự trữ chiến lược về tiền điện tử" bao gồm Bitcoin, Ethereum, XRP, Solana và Cardano. Tuy nhiên, đà tăng nhanh chóng bị xóa bỏ khi tâm lý lo ngại rủi ro quay trở lại, khiến Bitcoin giảm 8% vào cuối phiên.

Chi tiêu xây dựng của Mỹ trong tháng 1/2025: -0.2%, thấp hơn so với mức kỳ vọng 0.0%.

Mức trước đó (tháng 12/2024) là +0.5%.

Đây không phải là một báo cáo tích cực.

"Sự lạc quan thực sự đã xuất hiện vào tháng 1 khi triển vọng cho năm tới đạt mức cao nhất trong ba năm và xu hướng này tiếp tục trong tháng 2, bất chấp những biến động liên quan đến thuế quan. Tuy nhiên, các bình luận trong báo cáo cho thấy đà tăng của chỉ số này phần lớn đến từ việc tích trữ hàng tồn kho trước khi các mức thuế mới có hiệu lực. " Chris Williamson, Chuyên gia kinh tế tại S&P Global Market Intelligence bình luận.

Những lo ngại về thuế quan (và cả việc sáp nhập) đang tác động mạnh đến Canada, ít nhất là về mặt tâm lý. Người dân đang cắt giảm chi tiêu và các công ty cũng thu hẹp đầu tư.

Ngày mai vào lúc nửa đêm là thời hạn để các mức thuế mới đối với hàng hóa nhập khẩu từ Mexico và Canada chính thức có hiệu lực. Theo lập luận từ phía Trump:

Những tuyên bố này khá giống với quan điểm của Peter Navarro. Chúng ta sẽ phải chờ xem điều gì sẽ xảy ra vào ngày mai.

Sắc lệnh hành pháp của Trump đã được ban hành trước đó và không rõ liệu ông có đủ thẩm quyền để tạo ra bất kỳ loại quỹ dự trữ nào mà không có sự phê duyệt ngân sách từ Quốc hội. Các đồng coin được nhắc đến đã tăng mạnh ngay lập tức.

Điểm đáng chú ý lúc này là phản ứng đối với thông báo này, những người bên ngoài thị trường crypto hoàn toàn phản đối ý tưởng này, trong khi nhiều người trong ngành cho rằng nếu có, nó chỉ nên dành cho Bitcoin. Ngay cả khi không xét đến khả năng có người đã giao dịch trước khi thông báo được công bố, hiếm khi thấy một thông báo từ Trump lại vấp phải sự hoài nghi lớn như vậy, đặc biệt là tuyên bố về quỹ dự trữ tiền mã hóa vào Chủ Nhật.

Có khả năng SOL, XRP và ADA sẽ điều chỉnh giảm trong những ngày tới.

Chỉ số DAX đã tăng hơn 2% trong ngày khi tâm lý rủi ro cải thiện, với các chỉ số chính trong khu vực đều ghi nhận mức tăng mạnh để khởi đầu tuần và tháng mới. Riêng DAX, chỉ số này đang hướng tới mức tăng trong 8/9 tuần gần đây.

Hôm nay là một phiên giao dịch không có quá nhiều tin tức nổi bật, nhưng các chuyển động trên thị trường vẫn khá đáng chú ý khi tháng Ba bắt đầu. Đồng USD đang suy yếu trước thềm thuế quan của Trump đối với Canada và Mexico có hiệu lực vào ngày mai. Đồng JPY đang suy yếu, dù trước đó vẫn duy trì ổn định trong phiên giao dịch sáng tại châu Âu. Trong khi đó, hợp đồng tương lai của S&P 500 tăng điểm, báo hiệu tâm lý lạc quan của nhà đầu tư.

EUR/USD mở cửa ở mức 1.0420, hiện tăng lên 1.0460 (+0.9%). Ngưỡng kháng cự quan trọng tiếp theo là 1.0500, cùng với đường MA 100 ngày tại 1.0521. GBP/USD đang tăng mạnh, vượt qua đường MA 100 ngày và đạt 1.2670 (+0.7%). USD/CAD giảm nhẹ 0.2% xuống 1.4435, bị ảnh hưởng bởi các hợp đồng quyền chọn đáo hạn lớn và chờ đợi thêm tin tức về thuế quan. USD/JPY ban đầu dao động quanh 150.50, nhưng hiện đã tăng lên 151.20 sau khi người mua xuất hiện ở mốc 150.00.

Hợp đồng tương lai S&P 500 đang ở mức cao nhất trong ngày (+0.6%), cho thấy tâm lý tích cực khi bước vào tuần giao dịch mới. Giá vàng tăng lên 2,874 USD/ounce nhờ USD suy yếu, nhưng xu hướng chung vẫn do phe bán kiểm soát. Dầu thô WTI tăng nhẹ lên 69.88 USD/thùng.

Chính quyền Mỹ đang chuẩn bị áp thuế lên Canada và Mexico, nhưng Bộ trưởng Thương mại Mỹ Lutnick lại cung cấp manh mối rằng thuế quan có thể không đạt mức tối đa 25% như dự đoán. Ngoài thuế quan, dữ liệu PMI sản xuất ISM của Mỹ cũng sẽ được công bố, hứa hẹn một tuần đầy biến động. Tuần này cũng là tuần công bố số liệu NFP.

Lạm phát tại Eurozone tiếp tục giảm nhẹ trong tháng 2, với CPI sơ bộ tăng 2.4% so với cùng kỳ năm trước, cao hơn một chút so với dự báo 2.3% nhưng vẫn thấp hơn mức 2.5% của tháng 1. Lạm phát lõi tăng 2.6% y/y, đúng với kỳ vọng.

Mặc dù dữ liệu này củng cố thêm lý do để ECB xem xét cắt giảm lãi suất trong tuần này, nhưng với áp lực lạm phát vẫn duy trì trong khoảng 2% - 3%, các nhà hoạch định chính sách có thể tạm thời giữ thái độ thận trọng sau dữ liệu này.

Đồng euro tăng trong ngày, phản ánh tâm lý thị trường trước khả năng ECB điều chỉnh chính sách một cách linh hoạt hơn.

Hoạt động vay thế chấp và tín dụng tiêu dùng tại Vương quốc Anh tiếp tục tăng trong tháng 1, cho thấy sự phục hồi của thị trường tài chính hộ gia đình.

Theo dữ liệu mới công bố, số lượng phê duyệt thế chấp đạt 66.19 nghìn, cao hơn mức dự báo 65.65 nghìn, trong khi khoản vay ròng thế chấp của cá nhân tăng thêm 0.9 tỷ bảng lên 4.2 tỷ bảng.

Tỷ lệ tăng trưởng hàng năm của các khoản vay thế chấp tăng 1.8% so với cùng kỳ năm trước. Bên cạnh đó, tín dụng tiêu dùng đạt 1.7 tỷ bảng, cao hơn đáng kể so với mức 1.1 tỷ bảng trong tháng trước, phản ánh nhu cầu vay nợ gia tăng của người tiêu dùng.

Những số liệu này có thể tác động đến chính sách của Ngân hàng Trung ương Anh (BoE), khi nền kinh tế tiếp tục đối mặt với những thách thức về lãi suất và lạm phát.

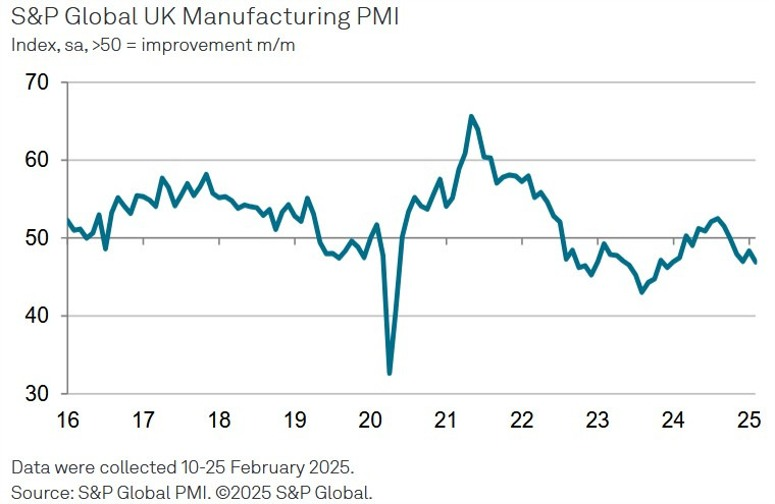

Lĩnh vực sản xuất của Vương quốc Anh tiếp tục suy yếu trong tháng 2. Chỉ số PMI sản xuất chính thức đạt 46.9, thấp hơn mức 48.3 của tháng trước và là mức thấp nhất trong 14 tháng. Sự suy giảm này đi kèm với tình trạng mất việc làm nghiêm trọng nhất kể từ giữa năm 2020, khi các doanh nghiệp cắt giảm nhân sự trong bối cảnh nhu cầu yếu. Cả sản lượng và đơn hàng mới đều giảm với tốc độ nhanh hơn, cho thấy áp lực ngày càng lớn đối với ngành sản xuất khi nền kinh tế đối mặt với những thách thức kéo dài.

Tổng tiền gửi không kỳ hạn của SNB trong tuần kết thúc vào ngày 28 tháng 2: 437.4 tỷ CHF, giảm so với mức 438.1 tỷ CHF trước đó.

Tiền gửi không kỳ hạn trong nước: 429.4 tỷ CHF, giảm so với mức 430.2 tỷ CHF trước đó.