AUDUSD tăng lên trên 0.6630 sau công bố dữ liệu tiền lương quý 1

AUDUSD tăng lên trên 0.6630 sau công bố dữ liệu tiền lương quý 1 năm 2024 trong bối cảnh USD suy yếu, DXY giảm xuống dưới 105.00

AUDUSD tăng lên trên 0.6630 sau công bố dữ liệu tiền lương quý 1 năm 2024 trong bối cảnh USD suy yếu, DXY giảm xuống dưới 105.00

Chứng khoán Trung Quốc tiếp tục phục hồi nhờ niềm tin được củng cố sau khi PBOC cắt giảm lãi suất LPR 5 năm hôm qua, với chỉ số Shanghai Composite và CSI 300 lần lượt đóng cửa tăng 1% và 1.4%. Phe mua vẫn đang đối mặt với kháng cự quan trọng trước mắt là đường MA 100 ngày (màu đỏ). Các điều kiện giao dịch hiện chủ yếu dựa trên động lượng nhưng cũng không nên loại trừ hoàn toàn các bước đột phá về mặt kỹ thuật.

Điều này xảy ra sau khi chứng khoán châu Âu biến động trái chiều trong phiên thứ Ba, với CAC40 của Pháp thiết lập mức cao kỷ lục một lần nữa. Tuy nhiên, HĐTL Hoa Kỳ có phần ảm đạm hơn do thị trường thận trọng trước thềm công bố báo cáo lợi nhuận của Nvidia.

Các đồng tiền chính hầu hết đều giảm do khẩu vị rủi ro xấu đi, ngoại trừ AUD và NZD nhận được động lực tăng từ ngày hôm qua. EURUSD ổn định gần 1.0800 và USDJPY giao dịch quanh 150.

Trên thị trường chứng khoán, cần thận trọng trước thềm Nvidia công bố báo cáo lợi nhuận vào cuối ngày. Trong khi đó, trên thị trường trái phiếu, lợi suất không đưa ra tín hiệu cụ thể chi phối biến động chung.

Trên thị trường hàng hóa, vàng tăng 0.3% lên 2,030 USD với xu hướng tăng được củng cố. Giá khi đốt tự nhiên chật vật phục hồi sau khi giảm mạnh trong khoảng 1 tháng qua.

Trong phiên Âu sắp tới, không có nhiều dữ liệu quan trọng có thể tác động đến thị trường ngoài lợi suất và khẩu vị rủi ro. Trọng tâm vẫn là biên bản cuộc họp FOMC được công bố vào rạng sáng mai.

Tỷ giá USD/JPY tiếp đà giảm mạnh do các nhà đầu tư tập trung vào việc liệu đồng tiền Nhật Bản tiếp tục yếu đi có khiến Ngân hàng Trung ương Nhật Bản và Bộ Tài chính phải đưa ra biện pháp can thiệp hay không trong bối cảnh xuất khẩu của Nhật Bản tăng hơn mức kỳ vọng trong tháng 1.

Vàng tiếp tục tăng cao hơn khi kim loại quý này đạt trên 2,030 USD trong hôm nay khi phe mua tìm cách duy trì đà tăng. Mức quan trọng tiếp theo cần theo dõi sẽ là mức kháng cự của đường xu hướng gần hơn với mức 2,051 USD.

Biên bản của Ủy ban Thị trường mở Liên bang (FOMC) sẽ được có vào lúc 2 giờ rạng sáng ngày 22 tháng 2.

Xuất khẩu của Nhật Bản tăng hơn mức kỳ vọng trong tháng 1, nhờ các chuyến hàng ô tô và phụ tùng ô tô đến Mỹ cũng như nhu cầu của Trung Quốc đối với thiết bị sản xuất chip. Nhập khẩu giảm nhiều hơn kỳ vọng nhưng xuất khẩu được cải thiện phần nào đã giúp nền kinh tế Nhật Bản phục hồi. Mặt khác, báo cáo Tankan của Reuters tháng 2 cho thấy tâm lý trong lĩnh vực dịch vụ giảm nhẹ trong khi vẫn duy trì mức dương, nhưng tâm lý đối với lĩnh vực sản xuất lại quay trở lại mức 'bi quan' lần đầu tiên sau 10 tháng.

Với thị trường Úc, chỉ số giá tiền lương tăng 0.9% trong quý, phù hợp với kỳ vọng của thị trường. Sự gia tăng này diễn ra sau mức tăng kỷ lục 1.3% trong quý trước. Tăng trưởng lương tăng lên 4.2% so với cùng kỳ, từ mức 4.1% trong quý 3 và lên mức cao nhất kể từ đầu năm 2009 và cao hơn kỳ vọng của thị trường là 4.1%. Tăng trưởng tiền lương ở mức 4.2%, cao hơn chỉ số CPI hàng năm mới nhất là 4.1%.

AUD và NZD đều tăng khoảng 20 điểm so với mức đáy trong phiên.

Chứng khoán Hồng Kông và Trung Quốc đại lục tiếp tục tăng vào hôm nay.

Chứng khoán châu Á ở mức thấp do sự sụt giảm của cổ phiếu công nghệ:

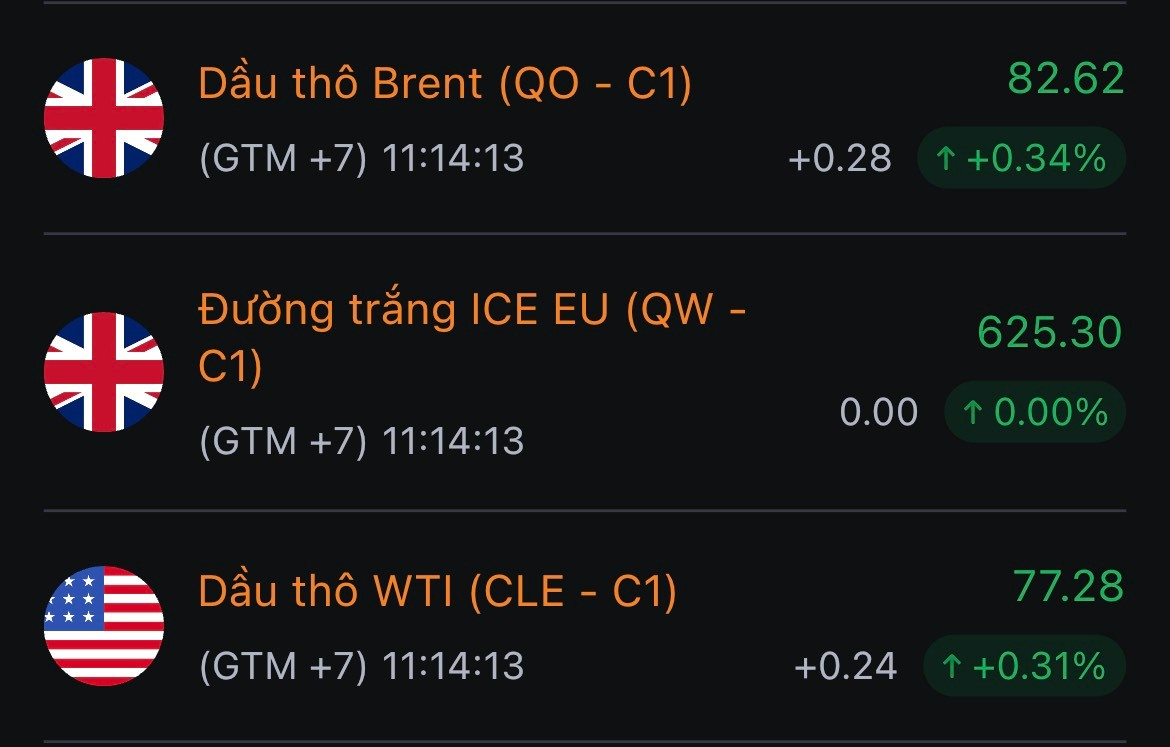

Giá dầu có sự phục hồi trong bối cảnh các nhà đầu tư cân nhắc về triển vọng nhu cầu yếu hơn trước những căng thẳng địa chính trị gia tăng ở Trung Đông có nguy cơ làm gián đoạn nguồn cung .

Cùng với đó là việc các nhà đầu tư lo ngại về việc cắt giảm sản lượng của các nhà sản xuất dầu chủ chốt và các cuộc tấn công vào hoạt động vận chuyển ở Biển Đỏ trước kỳ vọng mờ nhạt về việc cắt giảm lãi suất của Mỹ

Hợp đồng tương lai dầu WTI của Mỹ tăng 0.31% với 77.28 USD/thùng và dầu Brent tương lai tăng 0.34% ở mức 82.62 USD/thùng.

Những cuộc đàm phán về lương này đang được Ngân hàng Nhật Bản kỳ vọng. Ngân hàng muốn thấy mức tăng lương vững chắc để giúp lạm phát ổn định ở mức ổn định và bền vững. Khi đó ngân hàng mới xem xét chính sách thắt chặt.

Việc công bố thu nhập của Berkshire sẽ đi kèm với việc đăng Báo cáo thường niên, và sẽ là điều được nhiều người mong đợi.

AUD/USD tăng 0.3% lên 0.6568 trong bối cảnh thị trường hy vọng rằng các biện pháp kích thích từ Trung Quốc sẽ thúc đẩy tăng trưởng toàn cầu. Ngoài ra, nỗi lo về việc chính phủ Hoa Kỳ đóng cửa khiến USD suy yếu, hỗ trợc cặp tiền trước công bố Biên bản cuộc họp của FOMC.

Vàng tăng 0.17% lên $2,027.62 trong bối cảnh DXY giảm nhẹ xuống 104.00

Reuters đưa tin BoJ sẽ không xoay trục chính sách cho đến tháng 4 do:

Thống đốc Kazuo Ueda lưu ý BoJ hiện tại vẫn phụ thuộc vào dữ liệu và có thể lựa chọn trì hoẵn xoay trục chính sách cho đến khi nền kinh tế tăng trưởng trở lại.

Thị trường chứng khoán châu Á biến động trái chiều khi các nhà đầu tư đánh giá dữ liệu thương mại và niềm tin kinh doanh của Nhật Bản

Ngân hàng Dự trữ Úc dự báo rằng khi tăng trưởng kinh tế chậm lại, các điều kiện trên thị trường lao động sẽ dần nới lỏng, dẫn đến tốc độ tăng trưởng tiền lương chậm lại ở mức khiêm tốn.

Dữ liệu thương mại của Nhật Bản vào tháng 1 năm 2024:

Sắc đỏ bao trùm thị trường chứng khoán Mỹ. Nasdaq Composite giảm 0.92%, trong khi S&P 500 giảm 0.6% và Dow Jones giảm 0.17%. Nasdaq và S&P500 giảm mạnh khi Nvidia giảm hơn 4% trong bối cảnh khẩu vị rủi ro ảm đạm, các nhà đầu tư chờ đợi gã khổng lồ chip công bố kết quả kinh doanh hàng quý. Mọi con mắt hiện đang đổ dồn vào công bố biên bản cuộc họp của FOMC vào rạng sáng mai.

Trên thị trường FX, USD suy yếu khi lợi suất trái phiếu kho bạc đồng loạt giảm. DXY giảm 0.31% xuống 104.04. NZD mạnh nhất, CAD yếu nhất trong nhóm tiền tệ chính. CAD chịu áp lực khi CPI Canada thấp hơn dự kiến và giá dầu giảm. USDCAD tăng 0.25%, đóng cửa ở 1.3524. AUD, NZD được hưởng lợi sau quyết định cắt giảm LPR kỳ hạn 5 năm của PBOC. AUDUSD tăng 0.16% lên 0.6548 trong khi NZDUSD tăng 0.24%, đóng cửa ở 0.6165.

Vàng tăng $6 lên $2,024 trong bối cảnh USD và lợi suất trái phiếu kho bạc giảm. Bitcoin đi ngang quanh mức $52K. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm 2bps xuống 2.28%. Giá dầu thô WTI giảm hơn 1%, tương đương $1.26 xuống $77.21/ thùng sau khi chạm mức đỉnh 3 tháng vào tuần trước.

Lịch kinh tế Mỹ trong tuần này khá trống và các nhà giao dịch có thể sẽ chuyển hướng sang theo dõi các báo cáo thu nhập. Sự kiện quan trọng nhất trong tuần là báo cáo hàng quý của Nvidia, dự kiến được công bố vào thứ Tư. Thị trường quyền chọn đang dự báo giá cổ phiếu của Nvidia sẽ biến động khoảng 11%.

Goldman Sachs lưu ý rằng trong hai báo cáo thu nhập trước đó, mặc dù kết quả vượt xa dự kiến với mức tăng EPS từ 20-30%, giá cổ phiếu của Nvidia vẫn không tăng vào ngày hôm sau. Đây là một tình huống rủi ro và một số nhà đầu tư đang bán ra cổ phiếu, khiến giá giảm 5% trong phiên giao dịch hôm nay.

Những thông tin về thu nhập doanh nghiệp đã dẫn đến đợt bán tháo rộng rãi trong lĩnh vực công nghệ, khiến chỉ số Nasdaq giảm 1.2% mặc dù lợi suất trái phiếu kho bạc giảm.

Ở một diễn biến khác trên thị trường chứng khoán, cổ phiếu của Home Depot giảm 1.3% hôm nay do đưa ra dự báo doanh thu yếu, trong khi cổ phiếu của Wal-Mart lại tăng 5.7%. Điều này cho thấy bức tranh trái chiều về tình hình chi tiêu của người tiêu dùng Mỹ.

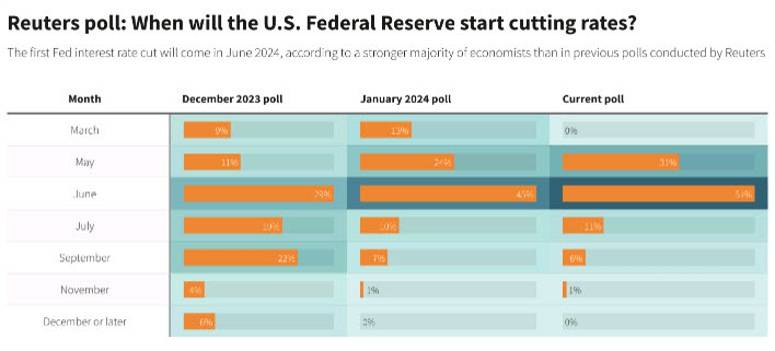

Khi nào chu kỳ cắt giảm lãi suất của Fed sẽ bắt đầu?

Đây là câu hỏi đang được quan tâm hàng đầu của các nhà đầu tư và chuyên gia kinh tế. Tất cả chúng ta đều đang chờ đợi dữ liệu kinh tế mới và phát biểu của các quan chức Fed, nhưng điều đó không ngăn cản việc đưa ra các dự đoán.

Thị trường đang hoàn toàn dự đoán về việc cắt giảm lãi suất vào ngày 12 tháng 6, nhưng các nhà kinh tế lại không chắc chắn như vậy.

Cuộc thăm dò mới nhất của Reuters với 104 nhà kinh tế cho thấy việc cắt giảm lãi suất trong quý 2 có thể xảy ra, nhưng hiện nay phần lớn đều cho rằng cuộc họp vào ngày 12 tháng 6 là kịch bản cơ bản, tăng từ 45% trước đó. Điều này chủ yếu là do những người dự đoán việc cắt giảm sớm hơn hiện đã lùi kỳ vọng lại.

So với trước đó, hiện không có nhà kinh tế nào dự đoán việc cắt giảm lãi suất vào tháng 3 (từ 12% giảm xuống 0%), trong khi 31% dự đoán cắt giảm vào tháng 5 (so với 37% dự đoán cắt giảm vào tháng 3 hoặc tháng 5 trước đó).

Deutsche Bank cho biết hôm nay:

"Chúng tôi đã đề cập trong một thời gian rằng thời điểm chính xác của chu kỳ nới lỏng của Fed không quá quan trọng đối với đồng đô la. Thay vào đó, điều quan trọng là lãi suất cuối kỳ và tổng lượng cắt giảm được định giá so với các ngân hàng trung ương khác."

Deutsche Bank lập luận rằng việc thị trường định giá lãi suất cuối kỳ của Fed cao hơn lẽ ra sẽ hỗ trợ đồng đô la, nhưng rõ ràng thị trường chưa sẵn sàng để suy nghĩ về điều đó.

Các chỉ số chứng khoán chính của Mỹ mở cửa giảm đầu phiên giao dịch. Đây là lần đầu tiên các chỉ số này giảm sau 6 tuần tăng liên tiếp.

Thị trường hiện tại đang cho thấy:

Động thái mới nhất trên thị trường có vẻ liên quan nhiều đến PBOC hơn so với Ngân hàng Trung ương Canada, nhưng thị trường đang có tâm lý mua trái phiếu ngắn hạn khi tuần giao dịch bắt đầu. Điều này dẫn đến việc bán tháo đồng đô la Mỹ trên diện rộng, và đà bán tháo này đã tăng tốc trong nửa giờ qua. Báo cáo lạm phát yếu của Canada cũng có thể góp phần củng cố thêm nhận định rằng làn sóng lạm phát đang bắt đầu suy yếu.

Vàng đang hưởng lợi trong phiên giao dịch hôm nay, tăng $12 lên mức đỉnh của phiên là 2,030 USD, đây là mức cao nhất kể từ ngày 12 tháng 2. Sự suy yếu của đồng Nhân dân tệ sau khi Ngân hàng Nhân dân Trung Quốc (PBOC) cắt giảm lãi suất MLF hôm nay là động lực cho các thị trường mới nổi và vàng, mặc dù điều này không được phản ánh rõ ràng trong mức tăng ảm đạm của thị trường chứng khoán Trung Quốc hôm nay.

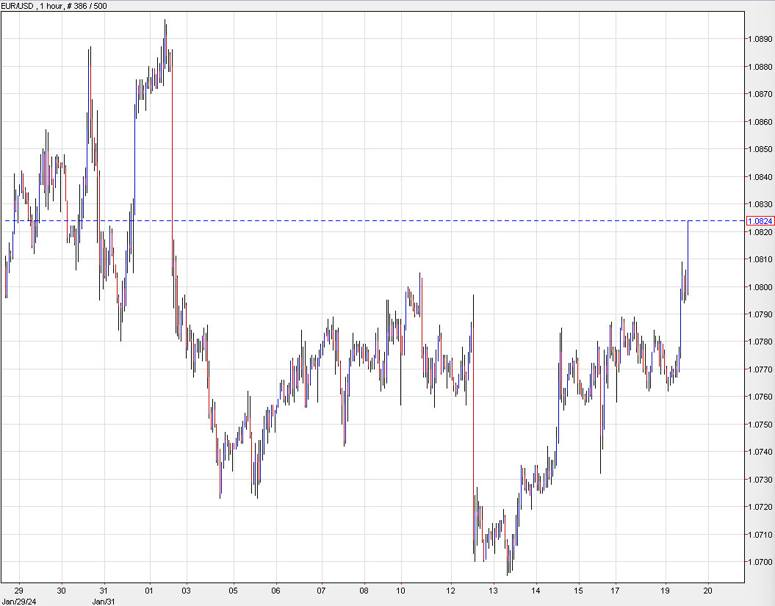

Đồng euro hưởng lợi từ biến động mới nhất của đồng đô la Mỹ, tăng 45 pip lên 1.0821 trong ngày. Đây là mức cao nhất kể từ ngày 2 tháng 2.

Các nhà giao dịch cần theo dõi chặt chẽ thị trường chứng khoán khi mở cửa. Hợp đồng tương lai S&P 500 giảm 15 điểm, nhưng lợi suất trái phiếu chính phủ Mỹ kỳ hạn ngắn giảm 6.5 điểm cơ bản cùng với sự suy yếu của đồng USD, có thể sẽ kích hoạt một đợt mua vào thăm dò giá.

Các thông số lõi:

Số liệu chính của tháng 1 năm 2023 đã giảm, giúp ích cho con số tổng thể, nhưng lại ảnh hưởng tiêu cực đến chỉ số lõi.

Mặc dù không có sự hỗ trợ từ dữ liệu lạm phát, đồng đô la Canada vẫn giảm trên diện rộng. Điều này sẽ tạo thêm khoảng trống cho Ngân hàng Trung ương Canada (BoC) để giảm lãi suất sớm hơn. Nếu khôn ngoan, BoC không nên chần chừ. Kỳ vọng của thị trường về việc cắt giảm lãi suất vào tháng 3 đã tăng lên 27% so với mức 19% trước khi công bố dữ liệu, trong khi kỳ vọng cuối năm tăng lên 76 điểm cơ bản so với mức 64 điểm cơ bản trước đó.

Đi sâu vào chi tiết, giá xăng giảm 4.0% trong tháng 1, trong khi giá vé máy bay (-14.3% theo tháng) và các tour du lịch cũng góp phần giảm CPI. Trên cơ sở hàng năm, giá điện thoại di động giảm 16.4%.

Các tin chính:

Thị trường:

Phiên giao dịch diễn ra khá thận trọng và yên ắng trong khi thị trường chờ đợi Phố Wall mở cửa trở lại sau kỳ nghỉ lễ dài ở Mỹ.

Đồng đô la Mỹ giảm cùng với lợi suất trái phiếu, với lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm xuống 4.27%. Điều này khiến tỷ giá USD/JPY giảm từ khoảng 150.40 ở châu Á xuống còn 150.07 hiện tại.

Trong khi đó, đồng USD gặp khó khăn trên các thị trường khác. EUR/USD tăng từ 1.0770 lên 1.0800 và các đồng tiền hàng hóa cũng tăng mạnh so với đồng bạc xanh. AUD/USD tăng 0.4% lên 0.6565 trong ngày, NZD/USD cũng tăng 0.4% lên 0.6175.

Bên cạnh đó, GBP/USD ổn định hơn quanh mức 1.2600 khi các nhà hoạch định chính sách của BOE bắt đầu chuyển hướng cuộc thảo luận sang khả năng cắt giảm lãi suất trong những phát biểu mới nhất của họ hôm nay.

Dữ liệu tiền lương quý 4 năm 2023 của Khu vực Euro không thực sự tác động đáng kể đến đồng Euro. Nguyên nhân là do các nhà giao dịch và Ngân hàng Trung ương Châu Âu (ECB) đang tập trung nhiều hơn vào các số liệu của quý 1 năm 2024, dự kiến sẽ được công bố vào khoảng tháng 5.

Hợp đồng tương lai S&P 500 hiện đang giảm 0.3%, cho thấy thị trường Mỹ có thể sẽ mở cửa thận trọng. Tuy nhiên, khi các nhà giao dịch Mỹ tham gia thị trường, chúng ta sẽ thấy điều đó ảnh hưởng như thế nào đến diễn biến thị trường hôm nay.

Nhận định bổ sung của Thống đốc BoE, Andrew Bailey:

Đồng đô la Mỹ tiếp tục là đồng tiền có hiệu suất tốt nhất trong nhóm G10 trong năm nay. Các nhà kinh tế tại Danske Bank phân tích triển vọng của đồng bạc xanh:

Phát biểu của Phó Thống đốc BOE, Ben Broadbent:

Sẽ không có sự thay đổi đáng kể nào trong quan điểm của BoE này cho đến khi chúng ta đến đúng thời điểm hạ lãi suất, có thể vào khoảng tháng 5/2023.

Đồng đô la Mỹ giảm nhẹ hôm nay, giúp vàng có thêm động lực phục hồi. Kim loại quý tăng lên mức 2,026 USD, xóa bỏ hoàn toàn mức giảm sau dữ liệu CPI Mỹ tuần trước và hiện chỉ giảm 0.6% so với đầu tháng.

Sự biến động của giá vàng đầu năm phản ánh những thay đổi lớn trong dự đoán của thị trường về việc cắt giảm lãi suất của NHTW. Có thể nói rằng, đây là tin tốt cho kim loại quý trong bức tranh tổng thể. Tuy nhiên, vẫn có thể tồn tại một số lo ngại về mặt phân tích kỹ thuật và đà tăng có thể bị hạn chế gần mức kháng cự của đường xu hướng là 2,053 USD.

Những nhận định bổ sung của thống đốc BoE trong phiên điều trần hôm nay:

Lập trường của BoE là giữ nguyên trạng chính sách hiện tại. Do đó, họ sẽ đưa ra bất kỳ thông điệp nào hỗ trợ điều đó.

Trong phiên điều trần trước Ủy ban Tài chính Anh hôm nay, thống đốc BoE Andrew Bailey cho biết nền kinh tế Anh đang ở trạng thái toàn dụng nhân công và đã cho thấy những dấu hiệu phục hồi rõ ràng.

Một vài ý chính trong bài phát biểu:

Hiện EUR/USD đang có mức tăng 30 pip trong ngày và tiếp cận mức đỉnh cũ 1.0803: