Chứng khoán đi ngang, với Nasdaq giảm nhẹ trong bối cảnh cả ba chỉ số chính nỗ lực nỗ lực hồi phục sau pha giảm sâu đầu giờ mở cửa phiên thứ Sáu. Nhóm cổ phiếu công nghệ suy yếu, đặc biệt là Keysight Technologies lao dốc gần 14% trước báo cáo lợi nhuận gây thất vọng tiếp tục làm giảm khẩu vị rủi ro trên diện rộng. Trên sàn Nasdaq, đáng buồn là cổ phiếu Vinfast bốc hơi hơn 23% về còn $15.40/CP, sau khi đóng cửa tại $37/CP trong phiên niêm yết đầu tiên. Chỉ số Dow Jones có tuần giảm mạnh nhất kể từ giữa tháng 3 đến nay, trong khi chỉ số S&P 500 và Nasdaq giảm tuần thứ ba liên tiếp - chuỗi giảm điểm dài nhất từ đầu năm đến nay.

- Dow Jones +0.07%

- S&P 500 +0.01%

- Nasdaq -0.20%

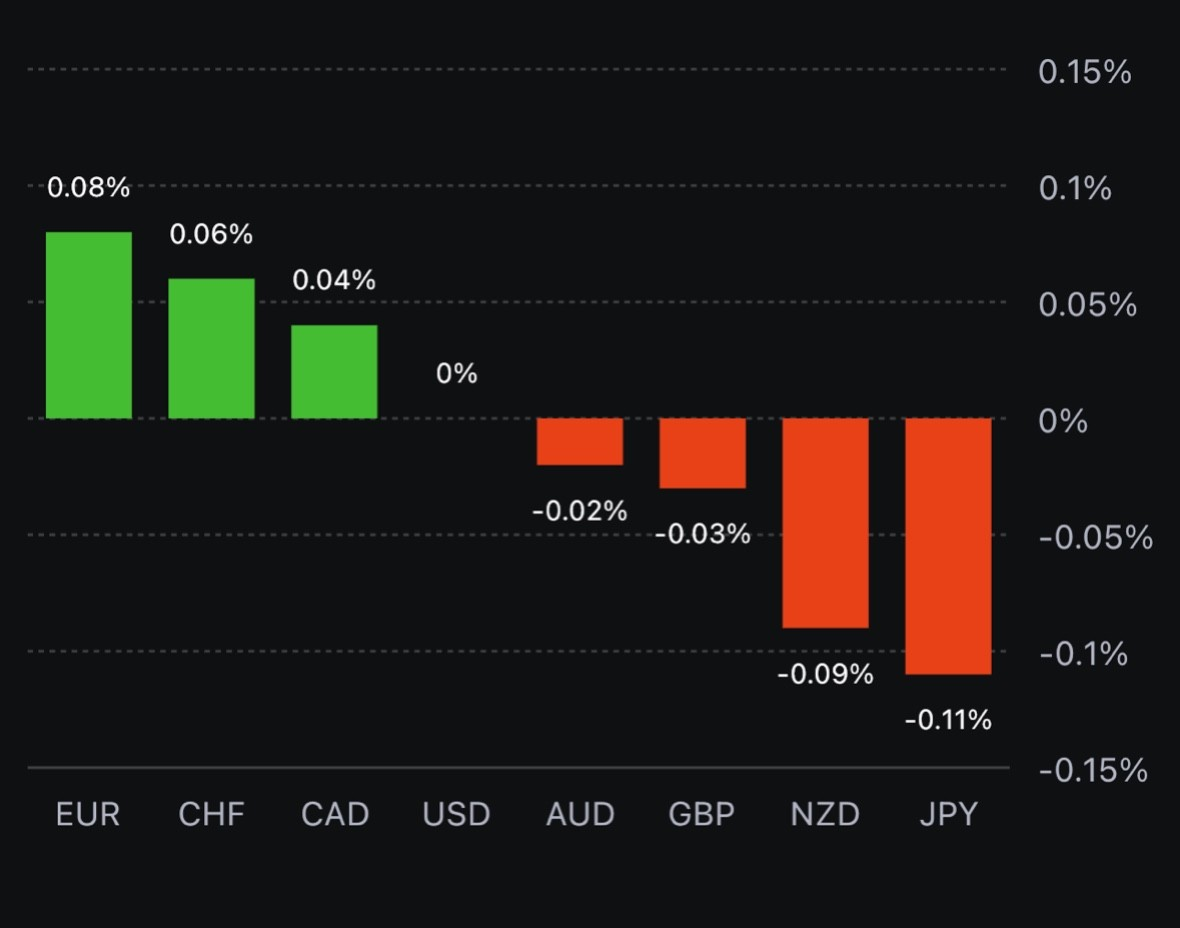

Trên thị trường FX, USD quay đầu giảm mạnh trong phiên Mỹ, sau pha phục hồi mạnh mẽ từ đáy ngày được thiết lập ngay đầu phiên Á. Chốt phiên, USD và đi ngang sau ba phiên tăng liên tiếp. JPY dẫn đầu đà tăng trong số các tiền tệ chính, trong khi CHF giảm mạnh so với USD. Nhìn chung, USD vẫn có một tuần giao dịch khả quan nhờ lợi suất trái phiếu Hoa Kỳ tăng và dòng tiền trú ẩn đổ vào USD trước những lo ngại ngày càng gia tăng về nền kinh tế Trung Quốc

- Chỉ số DXY không đổi

- EURUSD không đổi

- GBPUSD -0.06%

- AUDUSD +0.04%

- NZDUSD -0.04%

- USDJPY -0.31%

- USDCHF +0.44%

- USDCAD +0.04%

Vàng liên tục mở rộng đà giảm từ đỉnh ngày tại $1897/oz trong phiên Mỹ, bất chấp việc USD trượt giá và lợi suất phải đến giữa đêm mới tăng trở lại. Chốt phiên, vàng giảm $0.72 xuống $1888.9/oz. Trên thị trường nợ, lợi suất TPCP 2 năm tăng 1.6bp lên 4.949%, trong khi lợi suất 10 năm giảm 2.3bp xuống 4.257%. Dầu thô tăng phiên thứ hai liên $0.27 lên $80.66/thùng. Bitcoin hồi nhẹ lên 26.1K và đi ngang trong hai ngày giao dịch cuối tuần, sau pha sập mạnh xuống dưới 25.2K sáng sớm ngày thứ Bảy.