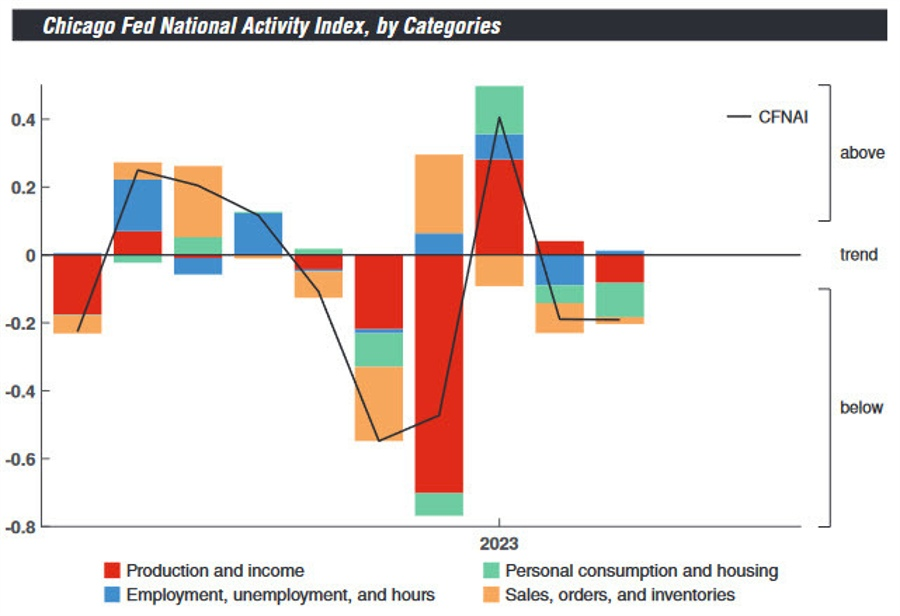

- Chỉ số hoạt động quốc gia tháng 3 của FED Chicago -0.19 điểm.

Tại Argentina, mặc dù công ty năng lượng nhà nước YPF bắt đầu khai thác lithium vào năm ngoái, lĩnh vực này chủ yếu được thúc đẩy do các doanh nghiệp tư nhân.

Sản lượng Argentina được dự đoán sẽ tăng nhờ việc mở rộng hai hoạt động sản xuất - dự án Fénix của công ty Livent của Mỹ ở Catamarca và mỏ Salar de Olaroz của công ty Allkem của Úc ở Jujuy. Cả hai đều dự kiến sẽ tăng gấp đôi sản lượng lên 42,500 tấn trong những năm tới.

Đây là một phiên giao dịch tương đối ảm đạm đầu tuần mới khi thị trường vẫn đang thận trọng sau những biến động hỗn hợp vào tuần trước.

Đồng yên suy yếu trong khi đồng đô la giao dịch trái chiều. USD/JPY đã tăng từ 134.10 lên 134.53 mặc dù lợi suất trái phiếu kho bạc Mỹ cũng tăng nhẹ.

Trong khi đó, EUR/USD đã tăng trên 1.1005 trong khi AUD/USD giảm 0.11% xuống 0.6682.

Quyết định chính sách của BOJ và một số dữ liệu kinh tế quan trọng sẽ được công bố vào thứ sáu.

Thị phần của OPEC trên thị trường dầu mỏ Ấn Độ giảm xuống 59% trong năm tài chính tính đến tháng 3/2023, từ mức khoảng 72% trong năm 2021/22. Nga lần đầu tiên vượt qua Iraq để trở thành nhà cung cấp dầu hàng đầu cho Ấn Độ, đẩy Saudi Arabia xuống vị trí thứ 3 trong năm tài chính vừa qua.

Thị phần của OPEC bị thu hẹp khi Ấn Độ, trước đây hiếm khi mua dầu của Nga do chi phí vận chuyển cao, hiện là khách hàng hàng đầu đối với dầu vận chuyển bằng đường biển của Nga.

Quyết định cắt giảm sản lượng của OPEC+ vào tháng 5 có thể tiếp tục thắt chặt thị phần của OPEC tại Ấn Độ vào cuối năm nay nếu nguồn cung từ Nga tiếp tục tăng.

Nền kinh tế Đức và khu vực đồng euro đã tăng trưởng tốt hơn dự kiến vào đầu năm mới. Lạm phát vẫn là một vấn đề nhưng tình hình và triển vọng sẽ dần được cải thiện trong những tháng tới, ngay cả khi giá lõi được ước tính sẽ giữ ở mức cao hơn thời điểm hiện tại.

EUR/USD giảm xuống 1.10073 trong ngày.

Dữ liệu kinh tế Mỹ suy yếu và báo cáo thu nhập thấp hơn kỳ vọng từ các doanh nghiệp trong lĩnh vực công nghệ đã làm dấy lên lo ngại về tăng trưởng kinh tế. USD ổn định và lợi suất trái phiếu tăng cũng đang gây áp lực lên thị trường hàng hóa.

Sự phục hồi của Trung Quốc sau đại dịch COVID-19 cũng đang ảnh hưởng đến triển vọng nhu cầu dầu, mặc dù Trung Quốc đã nhập khẩu khối lượng kỷ lục trong tháng Ba.

Tuy nhiên, các nhà phân tích và trader vẫn lạc quan về sự phục hồi nhu cầu nhiên liệu của Trung Quốc vào nửa cuối năm 2023 và khả năng thắt chặt nguồn cung khi OPEC+ có kế hoạch cắt giảm từ tháng 5.

DXY quay đầu trong phiên Âu, chạm 101.676.

BTC/USD hồi phục lên 27,361 trong ngày.

Tinh thần kinh doanh tổng thể của Đức tăng nhẹ, với chỉ số kỳ vọng cũng tăng cao hơn trong tháng, cho thấy những lo lắng liên quan đến tình trạng hỗn loạn ngân hàng vào tháng trước là tương đối ngắn và triển vọng vẫn tốt sau một khởi đầu năm mạnh mẽ hơn dự kiến.

Sau khi công bố Khảo sát kinh doanh IFO của Đức, Nhà kinh tế học của viện Klaus Wohlrabe nói rằng “nền kinh tế Đức còn rất lâu mới đạt được mức tăng trưởng đáng kể.” Ông cho biết thêm:

Tại cuộc họp của Hội đồng Giám sát Ổn định Tài chính (FSOC), Bộ trưởng Tài chính Hoa Kỳ Janet Yellen kêu gọi tăng cường quy định đối với các tổ chức phi ngân hàng, cho rằng các tổ chức này gây ra rủi ro hệ thống đối với sự ổn định tài chính của Hoa Kỳ.

Bộ Tài chính Hoa Kỳ và một số cơ quan quản lý tài chính hàng đầu của Hoa Kỳ đã đề xuất các quy tắc mới giúp Cục Dự trữ Liên bang dễ dàng hơn trong việc chỉ định các tổ chức phi ngân hàng quan trọng về mặt hệ thống, giúp việc giám sát và điều chỉnh dễ dàng hơn.

Các tổ chức phi ngân hàng bao gồm các công ty đầu tư mạo hiểm, công ty tiền điện tử và quỹ phòng hộ.

DXY giảm nhẹ, quay lại mức mà nó duy trì ổn định trong phiên Á - 101.700. Thị trường trầm lắng khi không có nhiều dữ liệu và tin tức đáng chú ý.

Doanh thu từ việc quản lý tài sản của Citigroup (CN) Châu Á đã tăng 20% trong quý đầu tiên của năm 2023, được hỗ trợ bởi lợi nhuận đầu tư và việc thu hút mạnh mẽ các khách hàng ngân hàng tư nhân mới, theo một phát ngôn viên của công ty.

Hoạt động kinh doanh của công ty, bao gồm ngân hàng, dịch vụ và thị trường, đã ghi nhận 2.4 tỷ USD doanh thu trong quý đầu tiên, tăng 6% so với cùng kỳ năm ngoái.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/3QB7EGURDFO7LPCASQD3IAI2VE.jpg)

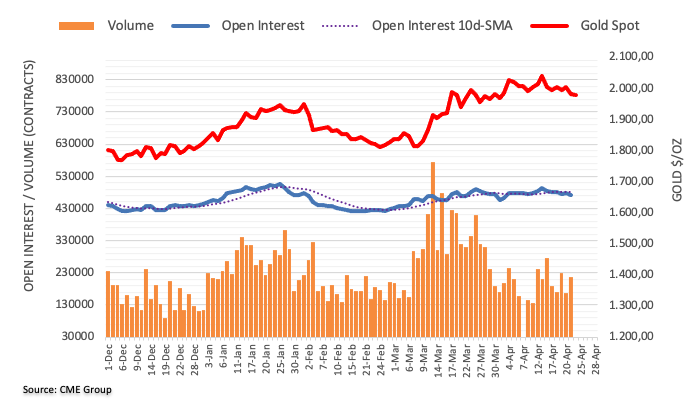

Thị trường cuối tháng khá trầm lắng vì không có nhiều tin tức dữ liệu quan trọng. XAUUSD hiện đang đi ngang tại mức $1982 sau khi giảm mạnh vào cuối tuần trước.

Theo một ông chủ lớn của ngành vận tải biển, căng thẳng chính trị giữa Mỹ và Trung Quốc đang góp phần làm giảm lượng vận chuyển container giữa hai nền kinh tế lớn nhất thế giới, bên cạnh việc định hình lại thương mại toàn cầu đang được tiến hành.

Jeremy Nixon, giám đốc điều hành của Ocean Network Express, cho biết tại Diễn đàn Hàng hải Capital Link Singapore: “Chúng ta đang chứng kiến sự sụt giảm thương mại giữa Mỹ và Trung Quốc. Nhiều công ty ở Mỹ đang tìm cách giảm lượng hàng nhập khẩu từ Trung Quốc.”

Các chỉ số chính của cổ phiếu châu Á hầu hết đều giảm. Bên cạnh đó, USD duy trì mức tăng giá nhẹ so với các đồng tiền chính, trừ CHF. DXY hiện đang dao động trên mức 101.840.

Lợi suất TPCP đồng loạt giảm trên mọi kỳ hạn hiện đang tạo áp lực lên đồng bạc xanh, hiện DXY đang dao động quanh mức 101.78.

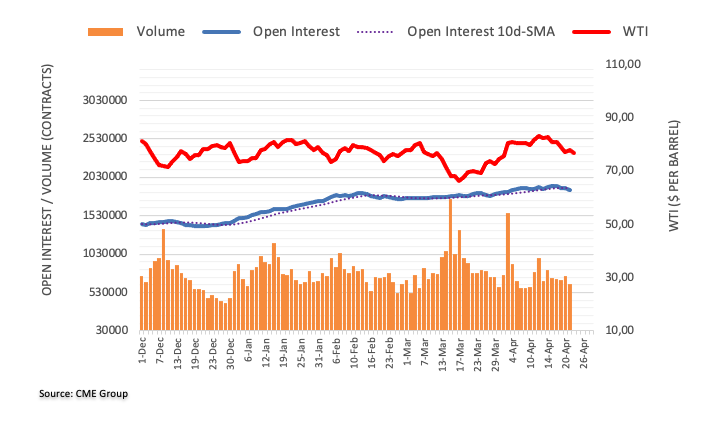

Dữ liệu nhanh của CME Group cho thấy các trader đã thu hẹp lại vị trí lãi suất mở trong phiên thứ tư liên tiếp, hiện tại là khoảng 23.6 nghìn hợp đồng. Đồng thời, khối lượng tiếp tục giảm và giảm khoảng 101.5 nghìn hợp đồng.

WTI: Gap gần được lấp đầy

WTI đã có biểu đồ phục hồi khá tốt vào thứ Sáu trong bối cảnh khối lượng và hợp đồng mở giảm, điều này cho thấy khả năng phục hồi không được ưa chuộng trong thời điểm hiện tại. Việc tiếp tục thoái lui dự kiến sẽ đáp ứng mức hỗ trợ tiếp theo ở khoảng $75.80.

USD phục hồi trong phiên Á, hiện DXY đang dao động quanh 101.871.

AUDUSD tiếp tục đà giảm của mình trong phiên, hiện đã giảm xuống mức 0.66715.

Bitcoin duy trì dưới mức $27,800 trong phiên Á và hiện đang ở $27,711.

Nới rộng đà giảm, dầu thô WTI xuống dưới mức $77.00/thùng.

Điều này chỉ phù hợp nếu ECB có nhiều đợt tăng lãi suất tiếp theo và không loại trừ khả năng tăng lãi suất 50 bps vào tháng 5, ít nhất là trong thời điểm hiện tại.

Sau đà giảm, bạc hiện đang cố gắng vượt lên mức $24.900.

Sau khi tăng mạnh trong phiên, USDJPY đã chững lại đà tăng, hiện đang dao động quanh mức 134.41.

AUD cùng với JPY trở thành hai đồng tiền giảm nhiều nhất so với USD trong phiên Á. Hiện AUDUSD đang test đáy của hôm thứ Sáu tuần trước và giao dịch quanh 0.6680

USDJPY đã tăng hơn 25pip so với giá mở cửa trước đó, hiện đang giao dịch quanh 134.382

Chứng khoán ở châu Á biến động trái chiều, HĐTL Mỹ giảm trong bối cảnh thị trường chờ đợi báo cáo thu nhập từ các doanh nghiệp công nghệ với vốn hóa lớn cũng như những dữ liệu kinh tế sẽ chỉ ra con đường lãi suất tiếp theo từ Fed.

Chứng khoán châu Á

Ngoài ra, HĐTL Mỹ đồng loạt giảm điểm trước lo ngại Fed tăng lãi suất trong tháng 5.

Hiện dầu thô đang giao dịch quanh mức $77.29/thùng

Tân Hoa Xã đưa tin về bài phát biểu của Thủ tướng Trung Quốc Lý Cường khi tham gia chủ trì một phiên họp của Quốc vụ viện Cộng hòa Nhân dân Trung Hoa vào hôm Chủ nhật vừa qua:

Các nhà phân tích tiền điện tử dự báo Bitcoin sẽ dẫn đầu mức tăng lên đến hơn $50K nhờ sự kiện "halving":

Tác động của 3 sự kiện halving gần đây nhất đã hỗ trợ BTC đạt đỉnh mới.

Cập nhật bitcoin: tăng nhẹ trong phiên Á, hiện đang giao dịch quanh ngưỡng 27.8K

Cảnh báo sóng thần được đưa ra sau trận động đất tấn công khu vực Quần đảo Kermadec

Dữ liệu lạm phát của Úc cho quý 1 năm 2023 sẽ được công bố vào thứ Tư, ngày 26 tháng 4:

CBA kỳ vọng chỉ số CPI toàn phần +1.3% q/q và CPI lõi điều chỉnh trung bình +1.4% q/q:

CBA nhận định:

Cuộc họp chính sách tiếp theo sẽ diễn ra vào ngày 2 tháng 5 sắp tới.

Chứng khoán Hoa Kỳ chốt phiên tăng điểm nhẹ khi thị trường tiếp tục tiêu hóa các báo cáo thu nhập quý 1 và đánh giá nền kinh tế vững vàng hơn dự kiến. Đáng chú ý, trong ngày giao dịch thứ Sáu, báo cáo tài chính tích cực từ P&G đã hỗ trợ cổ phiếu của công ty này đóng cửa tăng gần 3.5%. Theo lịch trình tuần này, một số công ty có vốn hóa lớn có khả năng gây bất ngờ và chi phối biến động của thị trường chứng khoán. Fed sẽ blackout từ 22/4 - 4/5, trước cuộc họp chính sách tiếp theo chính thức diễn ra vào ngày 2-3/5.

Trên thị trường FX, báo cáo doanh số bán lẻ tháng tháng 3 tại Anh thấp hơn dự kiến (-0.9% so với dự báo -0.5%) đã hỗ trợ USD tăng và khiến GBP suy yếu sau khi liên tục đi ngang từ đầu phiên Á. Dù hưởng lợi từ báo cáo PMI sơ bộ tháng 4 tích cực (sản xuất và dịch vụ lần lượt đạt 50.4 và 53.7 so với dự báo là 49 và 51.5) và lợi suất đồng loạt tăng nhưng chốt phiên USD vẫn giảm hơn 7pip. Tại Anh và khu vực đồng tiền chung châu Âu, báo cáo PMI sơ bộ tháng 4 cho thấy lĩnh vực dịch vụ tiếp tục vượt trội so với ngành sản xuất đang gặp khó khăn và bị thu hẹp. Chốt phiên, GBP đóng cửa thấp hơn trong khi EUR cùng với CAD trở thành hai đồng tiền duy nhất tăng so với USD trong ngày. NZD và AUD khép lại ngày giao dịch cuối tuần -38.6 và -49.4 pip sau khi liên tục trượt giá từ đầu phiên Á. CHF gần như không đổi so với giá mở cửa trước đó, JPY giảm 11.5 pip.

Lợi suất đồng loạt tăng đã tạo áp lực khiến vàng rơi xuống ngưỡng $1971/oz. Kết phiên, vàng đóng cửa giảm gần $22 xuống $1982.37/oz. Lợi suất 2 năm và 10 năm lần lượt tăng hơn 4bp lên 4.188% và 3.576%. Dầu thô chững lại sau 4 phiên giảm liên tiếp, tăng $0.5 xuống $77.87/thùng.