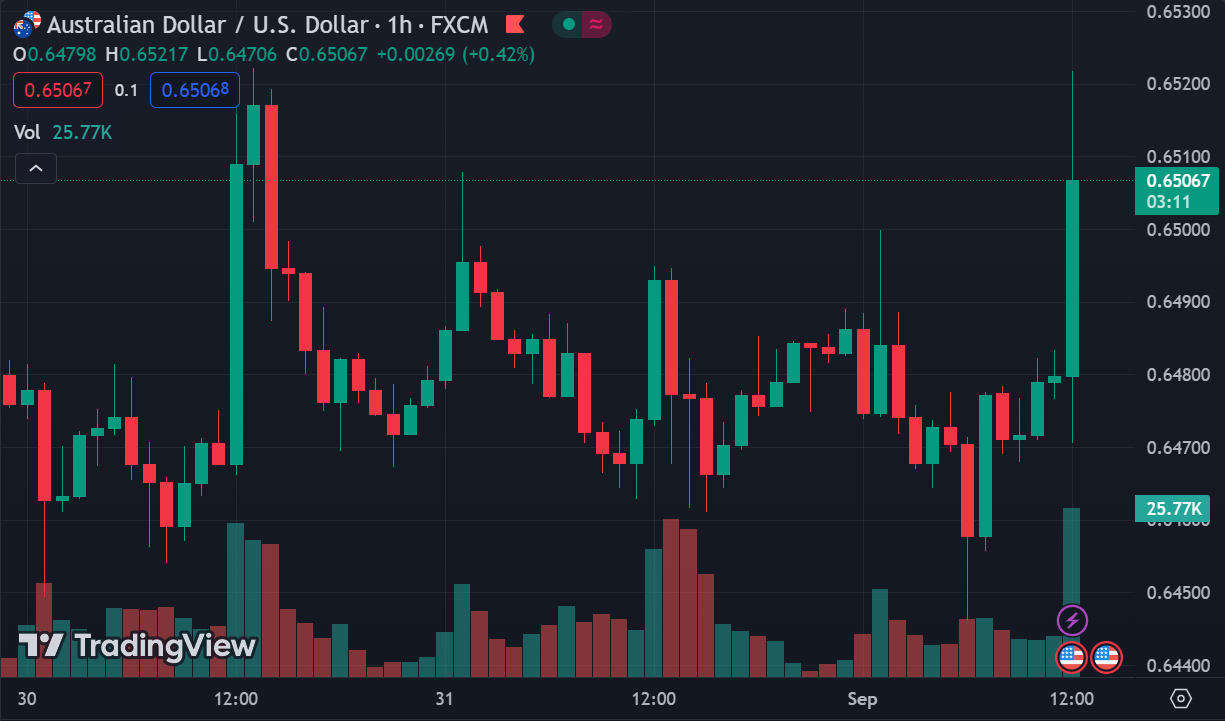

Giá đóng cửa trước đó là 7.2675

Các nhà giao dịch đang định giá xác suất cắt giảm lãi suất 50 điểm cơ bản là ~65%.

Gánh nặng đang đè lên vai của Fed. Họ có một quyết định rất, rất quan trọng cần đưa ra ngày hôm nay. Việc cắt giảm lãi suất gần như chắc chắn, nhưng câu hỏi lớn là cắt giảm bao nhiêu? Họ đã gợi ý về khả năng cắt giảm 25 điểm cơ bản kể từ Jackson Hole, nhưng thị trường dường như không mấy tin tưởng. Ngay cả khi đó là mức cắt giảm được "dự báo" theo ước tính của các nhà kinh tế, nhưng các nhà giao dịch vẫn đang tiếp tục kỳ vọng cho việc cắt giảm 50 điểm cơ bản.

Vậy, Fed sẽ làm gì vào cuối ngày hôm nay?

Dù bằng cách nào, thị trường chắc chắn sẽ thất vọng. Và như trường hợp khi cảm xúc đó lan tỏa trên thị trường, hãy chuẩn bị cho những phản ứng và biến động mạnh mẽ trên thị trường

Lập luận cho việc cắt giảm 25 điểm cơ bản là điều mà các nhà hoạch định chính sách của Fed đã vạch ra kể từ Jackson Hole. Quá trình suy yếu của lạm phát đang bắt đầu diễn ra nhưng vẫn diễn ra khá chậm. Và có một số dấu hiệu hạ nhiệt trong điều kiện thị trường lao động, nhưng nó vẫn phần lớn phù hợp với kịch bản "hạ cánh mềm" của họ.

Vậy, tại sao cần phải thúc đẩy việc cắt giảm 50 điểm cơ bản?

Thị trường đang cố gắng ép buộc các nhà hoạch định chính sách của Fed làm theo ý mình bằng cách chứng tỏ rằng Fed đang hành động chậm trễ. Họ đã cố gắng gây áp lực vào đầu tháng 8 và điều đó đã không hiệu quả. Vì vậy, có rủi ro là đợt tháo chạy khỏi carry trade có thể tái diễn nếu Fed gây thất vọng cho một số bộ phận nhà đầu tư

Nick Timiraos, người theo dõi sát sao NHTW này, đã góp phần vào sự thiếu quyết đoán trên thị trường với bài viết của ông vào tuần trước. Và ông ấy đã bổ sung thêm thông tin vào ngày hôm qua.

Lập luận cho việc cắt giảm 50 điểm cơ bản là Fed có thể cảm thấy thoải mái hơn khi bắt đầu với một động thái táo bạo hơn một chút. Thứ nhất, nó sẽ xua tan những ý kiến cho rằng họ đang tỏ ra chậm chạp và cần phải làm nhiều hơn nữa. Thứ hai, nếu dữ liệu kinh tế trở nên tồi tệ hơn trong những tuần tới, ít nhất điều này sẽ thể hiện rằng họ đang cố gắng giải quyết vấn đề đó một cách kịp thời hơn. Hành động này sẽ trái ngược với việc cắt giảm 25 điểm cơ bản và sau đó không đưa ra nhiều gợi ý về động thái tiếp theo vào tháng 11.

Tuy nhiên, Fed vẫn còn nhiều "đạn dược" trong tay. Vì vậy, nói rằng họ đã bỏ lỡ cơ hội khi không cắt giảm 50 điểm cơ bản ngày hôm nay và rằng mọi thứ sẽ trở nên tồi tệ là không đúng cho lắm.

Thực tế, điều kiện thị trường lao động ở Mỹ đã cho thấy dấu hiệu hạ nhiệt với một hoặc hai dấu hiệu đáng chú ý gần đây. Nhưng các dữ liệu kinh tế khác không cho thấy dấu hiệu suy thoái đáng kể. Do đó, kịch bản "hạ cánh mềm" vẫn rất khả thi.

Nếu Fed giữ vững lập trường, tôi cho rằng sẽ có rất nhiều phản ứng tiêu cực trước khi tuần kết thúc. Nhưng ngay cả khi họ đưa ra quyết định để cố gắng xoa dịu thị trường, sẽ có sự bất mãn, nhưng có lẽ không nhiều như hiện tại. Nếu có, đó sẽ là những người ủng hộ đồng USD, những người sẽ nguyền rủa vận may của mình khi nghĩ rằng Fed có đủ can đảm để hành động khi cần thiết.

Nhưng hãy xem Fed sẽ làm gì vào rạng sáng mai. Dù bằng cách nào, sự thất vọng vẫn sẽ xuất hiện trên thị trường bất kể kết quả ra sao.

Giá đóng cửa trước đó là 7.2675

Hàng tồn kho của doanh nghiệp -1.9% q/q

Lợi nhuận gộp của doanh nghiệp -13.1% q/q

Lợi nhuận doanh nghiệp trước thuế -14.6% q/q

Chứng khoán Mỹ gần như không biến động so với ngày trước đó nhưng đã kết thúc tuần một cách tích cực. Kết phiên,

Trên thị trường FX, sau giai đoạn bị bán từ phản ứng ban đầu của thị trường đối với báo cáo bảng lương phi nông nghiệp, USD đã tăng giá và kết phiên mạnh nhất, CAD yếu nhất trong nhóm tiền tệ chính. USD/JPY đã giảm xuống 144.45 trước khi tăng vọt 180 pip lên 146.16. Trong khi đó, EUR/USD giảm xuống ngay trên mức đáy tháng 8.

Phó Thủ tướng Nga Novak nhấn mạnh về quyết định cắt giảm nguồn cung của OPEC+ vào tuần tới. Dầu Brent có ngày tăng thứ bảy liên tiếp, chạm 89.05 USD. Dầu thô WTI quay đầu giảm nhẹ xuống 85.85 USD. Lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng, với kỳ hạn 10 năm tăng 0.07 điểm cơ bản lên 4.18%. Vàng giảm nhẹ, kết phiên ở $1939.3.

Cơ quan xếp hạng Moody's đã hạ dự báo GDP của Trung Quốc trong năm tới:

Theo Moody:

Công bố này không có nhiều tác động lên USD/JPY.

Cơ sở tiền tệ của Nhật hiện đang khoảng 674 nghìn tỷ yên.

Ủy viên Kinh tế Liên minh Châu Âu, ông Paolo Gentiloni, cho biết ông tin tưởng rằng sẽ đạt được thỏa thuận về việc thực hiện lại các quy tắc ngân sách của EU vào cuối năm nay, loại trừ việc hoãn đến năm 2024.

Gentiloni đã đề cập đến Hiệp ước Tăng trưởng và Ổn định của EU, bị trì hoãn từ năm 2020 để giúp các chính phủ EU đối phó với đại dịch COVID-19 và tác động của việc Nga xâm lược Ukraine vào tháng 2 năm 2022 đối với giá năng lượng và thực phẩm.

Tuần trước, Bộ trưởng Kinh tế Ý Giancarlo Giorgetti cho biết một thỏa thuận có thể sẽ không đạt được trước thời hạn cuối năm 2023. Bình luận của Gentiloni mâu thuẫn với điều này.

Theo ông Gentiloni:

ECB có thể cần phải tiếp tục tăng lãi suất -theo thành viên Hội đồng thống đốc ECB Pierre Wunsch.

Wunsch cho biết đã có những dấu hiệu cho thấy áp lực giá đang giảm bớt, nhưng mục tiêu 2% của ECB sẽ không đạt được trước năm 2025 do lạm phát dai dẳng:

Dot plot tháng 9 luôn là biểu đồ thú vị nhất trong năm khi gần nhất với định hướng tiếp theo mà FOMC đưa ra.

Các quan chức được yêu cầu phải đặt dấu chấm cuối năm nhưng chỉ còn hai cuộc họp nên về cơ bản dot plot sẽ thể hiện điều họ mong đợi sẽ xảy ra trong hai cuộc họp tiếp theo. Tỷ lệ dự đoán tăng lãi suất trong tháng 9 đã giảm xuống còn 7% sau báo cáo bảng lương phi nông nghiệp. Quyết định sẽ được đưa ra ngày 20 tháng 9.

Thị trường đang cho rằng biểu đồ dot plot vẫn sẽ báo hiệu một đợt tăng lãi suất nữa vì điều đó sẽ dễ dàng hơn cho Powell.

Fed Atlanta không thay đổi số liệu theo dõi GDP trong quý 3.

Sau các công bố Cục Điều tra Dân số, Cục Thống kê Lao động Hoa Kỳ và Viện Quản lý Cung ứng, dự báo gia tăng hiện nay về tăng trưởng đầu tư tư nhân trong nước trong quý 3 từ 11.8% lên 12.3% bị bù đắp bằng sự sụt giảm trong dự báo về tăng trưởng chi tiêu tiêu dùng cá nhân thực và tăng trưởng chi tiêu thực của chính phủ trong quý 3 lần lượt từ 4.3% và 2.5% xuống 4.2% và 2.3%.

Lãi suất trái phiếu kỳ hạn 30 năm của Mỹ tăng 8.5 điểm cơ bản lên 4.288%.

Đồng đô la Mỹ đột nhiên tăng mạnh trái ngược với báo cáo NFP ban đầu.

Giá dầu đã tăng lên mức cao nhất trong năm tại 85 USD. Phó thủ tướng Nga - Novak cho rằng vào tuần tới OPEC+ sẽ công bố một thỏa thuận cung cấp mới.

Thị trường đang thiếu nguồn cung khoảng 2 triệu thùng/ngày nên số lượng dầu tồn kho đang giảm xuống.

Tỷ lệ thất nghiệp Hoa Kỳ tăng lên 3.8% từ 3.5% và là mức cao nhất kể từ tháng 2 năm 2022.

Cổ phiếu có hợp đồng tương lai chỉ số chứng khoán tăng 0.7%. Tỷ lệ tăng giá hợp đồng tương lai vào tháng 11 giảm xuống còn 36%.

Cập nhật các thị trường:

Thị trường FX biến động nhạt nhòa khi chờ đợi bảng lương NFP tối nay để xác nhận niềm tin về việc Fed sẽ không tăng lãi suất trong tháng 9. Trong đó, cả USD và trái phiếu đề giao dịch trong phạm vi hẹp.

Trái lại, khẩu vị rủi ro lại bao trùm lên thị trường chứng khoán trong phiên Âu, mặc dù tâm lý này có nguy cơ bị sói mòn do các dữ liệu tại Hoa Kỳ vào cuối ngày hôm nay.

Tại Eurozone, lĩnh vực sản xuất tiếp tục bị thu hẹp và được phản ánh cụ thể qua loạt báo cáo PMI tháng 8 tại Ý, Tây Ban Nha, Pháp, Đức và khu vực đồng tiền chung châu Âu. Các con số ghi nhận đều thấp hơn 50 điểm. Kịch bản suy thoái vẫn đang đến rất gần và chưa có sự cải thiện nào đủ mạnh mẽ trước khi nền kinh tế bước vào quý 4/2023.