Chứng khoán châu Âu giảm đầu phiên trước khi hồi phục nhẹ. Các HĐTL Mỹ đồng loạt giảm:

- HĐTL Eurostoxx +0.07%

- HĐTL DAX +0.27%

- HĐTL CAC 40 +0.37%

- HĐTL FTSE +0.15%

- HĐTL S&P 500 -0.2%

- HĐTL Nasdaq -0.3%

- HĐTL Dow Jones -0.1%

Các nhà giao dịch đang định giá xác suất cắt giảm lãi suất 50 điểm cơ bản là ~65%.

Gánh nặng đang đè lên vai của Fed. Họ có một quyết định rất, rất quan trọng cần đưa ra ngày hôm nay. Việc cắt giảm lãi suất gần như chắc chắn, nhưng câu hỏi lớn là cắt giảm bao nhiêu? Họ đã gợi ý về khả năng cắt giảm 25 điểm cơ bản kể từ Jackson Hole, nhưng thị trường dường như không mấy tin tưởng. Ngay cả khi đó là mức cắt giảm được "dự báo" theo ước tính của các nhà kinh tế, nhưng các nhà giao dịch vẫn đang tiếp tục kỳ vọng cho việc cắt giảm 50 điểm cơ bản.

Vậy, Fed sẽ làm gì vào cuối ngày hôm nay?

Dù bằng cách nào, thị trường chắc chắn sẽ thất vọng. Và như trường hợp khi cảm xúc đó lan tỏa trên thị trường, hãy chuẩn bị cho những phản ứng và biến động mạnh mẽ trên thị trường

Lập luận cho việc cắt giảm 25 điểm cơ bản là điều mà các nhà hoạch định chính sách của Fed đã vạch ra kể từ Jackson Hole. Quá trình suy yếu của lạm phát đang bắt đầu diễn ra nhưng vẫn diễn ra khá chậm. Và có một số dấu hiệu hạ nhiệt trong điều kiện thị trường lao động, nhưng nó vẫn phần lớn phù hợp với kịch bản "hạ cánh mềm" của họ.

Vậy, tại sao cần phải thúc đẩy việc cắt giảm 50 điểm cơ bản?

Thị trường đang cố gắng ép buộc các nhà hoạch định chính sách của Fed làm theo ý mình bằng cách chứng tỏ rằng Fed đang hành động chậm trễ. Họ đã cố gắng gây áp lực vào đầu tháng 8 và điều đó đã không hiệu quả. Vì vậy, có rủi ro là đợt tháo chạy khỏi carry trade có thể tái diễn nếu Fed gây thất vọng cho một số bộ phận nhà đầu tư

Nick Timiraos, người theo dõi sát sao NHTW này, đã góp phần vào sự thiếu quyết đoán trên thị trường với bài viết của ông vào tuần trước. Và ông ấy đã bổ sung thêm thông tin vào ngày hôm qua.

Lập luận cho việc cắt giảm 50 điểm cơ bản là Fed có thể cảm thấy thoải mái hơn khi bắt đầu với một động thái táo bạo hơn một chút. Thứ nhất, nó sẽ xua tan những ý kiến cho rằng họ đang tỏ ra chậm chạp và cần phải làm nhiều hơn nữa. Thứ hai, nếu dữ liệu kinh tế trở nên tồi tệ hơn trong những tuần tới, ít nhất điều này sẽ thể hiện rằng họ đang cố gắng giải quyết vấn đề đó một cách kịp thời hơn. Hành động này sẽ trái ngược với việc cắt giảm 25 điểm cơ bản và sau đó không đưa ra nhiều gợi ý về động thái tiếp theo vào tháng 11.

Tuy nhiên, Fed vẫn còn nhiều "đạn dược" trong tay. Vì vậy, nói rằng họ đã bỏ lỡ cơ hội khi không cắt giảm 50 điểm cơ bản ngày hôm nay và rằng mọi thứ sẽ trở nên tồi tệ là không đúng cho lắm.

Thực tế, điều kiện thị trường lao động ở Mỹ đã cho thấy dấu hiệu hạ nhiệt với một hoặc hai dấu hiệu đáng chú ý gần đây. Nhưng các dữ liệu kinh tế khác không cho thấy dấu hiệu suy thoái đáng kể. Do đó, kịch bản "hạ cánh mềm" vẫn rất khả thi.

Nếu Fed giữ vững lập trường, tôi cho rằng sẽ có rất nhiều phản ứng tiêu cực trước khi tuần kết thúc. Nhưng ngay cả khi họ đưa ra quyết định để cố gắng xoa dịu thị trường, sẽ có sự bất mãn, nhưng có lẽ không nhiều như hiện tại. Nếu có, đó sẽ là những người ủng hộ đồng USD, những người sẽ nguyền rủa vận may của mình khi nghĩ rằng Fed có đủ can đảm để hành động khi cần thiết.

Nhưng hãy xem Fed sẽ làm gì vào rạng sáng mai. Dù bằng cách nào, sự thất vọng vẫn sẽ xuất hiện trên thị trường bất kể kết quả ra sao.

BTCUSD tăng 0.11% trong ngày, hiện dao động quanh $30,200

Bộ trưởng Dầu mỏ Kuwait Saad Al Barrak cho biết hôm Chủ nhật, rằng Kuwait và Saudi Arabia có "độc quyền" đối với mỏ khí đốt Durra ở Vịnh Ả Rập, đồng thời kêu gọi Iran xác thực yêu sách của mình đối với mỏ này bằng cách phân định biên giới trên biển trước.

Iran trước đây cho biết họ có cổ phần trong lĩnh vực này và gọi thỏa thuận giữa Saudi Arabia và Kuwait được ký kết vào năm ngoái để phát triển mỏ này là "bất hợp pháp".

Chứng khoán châu Âu giảm đầu phiên trước khi hồi phục nhẹ. Các HĐTL Mỹ đồng loạt giảm:

Tiền gửi có kỳ hạn của Thụy Sĩ tiếp tục giảm hơn nữa khi SNB đang đảm bảo rằng hiệu quả chính sách của họ đang được truyền tải đến nền kinh tế.

Dữ liệu CPI Mỹ sẽ là trung tâm của mọi sự chú ý trong tuần này vào Thứ Tư, ngày 12 tháng Bảy. Các ước tính cho thấy lạm phát hàng năm dự kiến sẽ giảm hơn nữa trong tháng 6 xuống 3.1% từ 4.0% trong tháng 5:

Tuy nhiên, lạm phát cơ bản hàng năm được ước tính sẽ tiếp tục ở mức 5.0% trong tháng 6 - giảm nhẹ so với mức 5.3% của tháng trước.

Hợp đồng tương lai của quỹ Fed đang cho thấy tỷ lệ tăng lãi suất 25 bps hiện ở mức ~ 92%.

Bên cạnh đó, báo cáo thị trường lao động của Vương quốc Anh và hai quyết định lớn của ngân hàng trung ương RBNZ và BOC cũng sẽ nhận được nhiều sự chú ý.

Bên cạnh đó các hợp đồng tương lai của S&P 500 giảm 0.4%, Nasdaq giảm 0.5%, Dow giảm 0.2%.

Cặp tiền này đã tăng khoảng 90 pip trước đó nhưng hiện chỉ tăng 40 pip và hiện ở mức 142.45

Đối với các sự kiện rủi ro chính cần đề phòng, dữ liệu CPI của Hoa Kỳ được công bố vào thứ Tư sẽ là một thời điểm cần được lưu ý

GS dự báo rằng Ấn Độ sẽ vượt qua không chỉ Đức và Nhật Bản mà còn cả Hoa Kỳ để trở thành nền kinh tế lớn thứ 2 thế giới. Hiện tại Ấn Độ đang là nền kinh tế lớn thứ 5 sau Trung Quốc, Hoa Kỳ, Đức và Nhật Bản .

Lí giải cho dự báo trên, Goldman Sachs nói rằng Ấn Độ có lượng dân số khổng lồ để thúc đẩy nền kinh tế, thêm vào đó chính phủ cũng rất chú trọng phát triển về lĩnh vực công nghệ. Trong tương lai gần, quốc gia tỷ dân này sẽ có tỷ lệ lao động phụ thuộc thấp nhất khu vực

AUDUSD giảm 52.5 pip hiện giao dịch ở mức 0.66489

NZDUSD cũng giảm 43 pip hiện giao dịch ở mức 0.61765

Mặc dù BRICS chưa có thông báo chính thức nào, nhưng suy đoán về một loại tiền tệ mới của BRICS đã rộ lên sau khi hãng tin RTcủa Nga lên tiếng rằng Nga đã xác nhận rằng khối BRICS sẽ tung ra một loại tiền tệ mới được hỗ trợ bởi vàng.

Bộ trưởng Tài chính Hoa Kỳ Janet Yellen đã tuyên bố rằng bà không thấy sự thống trị của đồng đô la Mỹ bị đe dọa bởi bất kỳ sự phát triển nào, kể cả đồng tiền BRICS.

Bộ trưởng nhấn mạnh:

"Tất cả dữ liệu mà tôi biết cho thấy rằng đồng đô la chiếm gần 90% trong các giao dịch quốc tế và tôi không nghĩ rằng có một giải pháp nào có thể thay thế đồng đô la trong tương lai gần."

Trong bối cảnh USD phục hồi, AUDUSD tiếp tục giảm trong phiên, hiện dao động quanh 0.66633.

Vào thứ Sáu, các nhà quản lý Trung Quốc tuyên bố họ đang phạt Ant Group 7.123 tỷ nhân dân tệ (985 triệu USD) vì vi phạm các quy định trong thanh toán và dịch vụ tài chính.

Mức phạt này được cho là chấm dứt cuộc kiểm tra kéo dài hơn 02 năm đối với Ant Group, giúp mở đường cho tập đoàn này có được giấy phép công ty cổ phần tài chính, tìm kiếm tăng trưởng và sau cùng là hồi phục kế hoạch lên sàn chứng khoán.

Chứng khoán Hoa Kỳ giảm điểm trong bối cảnh thị trường tiêu hóa biên báo cáo NFP thấp hơn dự kiến trong tháng 6 tại Hoa Kỳ (+209K so với dự báo +224K), bất chấp những nỗ lực phục hồi về cuối phiên. Nhìn chung, mặc dù tốc độ gia tăng việc làm tại Hoa Kỳ đã giảm xuống mức thấp nhất kể từ tháng 4 năm ngoái với tỷ lệ việc làm tăng nhẹ vượt dự kiến (5.3% so với dự báo 5.3% - mức cao nhất trong 09 tháng qua), nhưng mức lương trung bình giờ vẫn tăng nhẹ +0.4% m/m khiến thị trường mơ hồ về hướng đi tiếp theo của Fed. Trước đó, biên bản FOMC tháng 6 và các quan chức Fed đã liên tục tái khẳng định sẽ còn hai đợt tăng lãi suất nữa trong phần còn lại của năm. Theo CME, thị trường đang kỳ vọng đến hơn 92% khả năng Fed nâng lãi suất trong cuộc họp tháng 7. Kết phiên, chỉ số Dow Jones giảm ngày thứ ba liên tiếp, các chỉ số chứng khoán Mỹ khép lại tuần vừa rồi trong sắc đỏ:

Trên thị trường FX, USD liên tục lao đầu giảm sau báo cáo bảng lương phi nông nghiệp NFP tháng 6 gây thất vọng cho thị trường. Kết thúc ngày giao dịch, USD giảm sâu trên diện rộng và xóa sạch mức tăng của hai tuần trước đó, với JPY và AUD là hai đồng tiền hưởng lợi nhiều nhất. CAD được hỗ trợ nhờ USD suy yếu, giá dầu tăng và dữ liệu việc làm mạnh mẽ trong tháng 6 tại Canada (+59.9K so với dự báo +19.9K), báo hiệu việc BoC sẽ tăng lãi suất trong cuộc họp chính sách diễn ra vào giữa tuần này. GBP quay trở lại mức cao nhất kể từ cuối tháng 4 năm ngoái đến nay.

Vàng quét hai chiều sau báo cáo NFP của Mỹ, nhưng sau đó đã quét mạnh lên gần $1935/oz nhờ đà giảm sâu của USD. Lợi suất hồi phục về gần cuối phiên đã khiến kim loại quý chốt phiên tăng gần $14.20 lên $1925/oz. Trên thị trường nợ, lợi suất 2 năm lấp phần lớn mức giảm đầu phiên Mỹ và đóng cửa giảm 3.7bp xuống 4.95%. Trong khi đó, lợi suất 10 năm tăng 3.5% sau khi đảo chiều tăng trở lại trong phần còn lại của phiên Mỹ. Dầu thô có một phiên giao dịch tích cực khi tăng hơn $2 lên $73.86/thùng với 03 ngày tăng liên tiếp. BTC gần như đi ngang quanh vùng 30.3K trong ba ngày giao dịch cuối tuần sau khi quét xuống 29.7K do báo cáo NFP.

Nhận định của RBC về báo cáo NFP tháng 6 tại Hoa Kỳ:

Và về cuộc họp của FOMC trong tháng này:

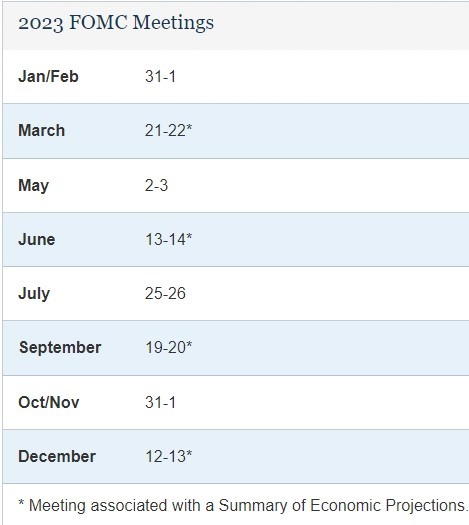

Cuộc họp tiếp theo của FOMC sẽ diễn ra vào ngày 25 và 26 tháng 7 sắp tới:

Thông tin từ Bloomberg cho biết:

Thời báo Chứng khoán cho biết thị trường không nên có quan điểm tiêu cực đối với báo cáo của Goldman Sachs về các công ty tài chính trong nước do ngân hàng này dựa trên những giả định bi quan, cơ sở tiêu cực và diễn giải sai sự thật. Ngược lại, Thời báo Chứng khoán cho biết, các ngân hàng Trung Quốc đã tích cực giảm rủi ro cho vay bất động sản, trong khi chính quyền địa phương cũng đã tăng cường nỗ lực để giảm bớt rủi ro nợ. Nhận định này đã nhận được sự ủng hộ của Đảng Cộng sản Trung Quốc.

Trước đó, GS đã thêm 03 nngân hàng Trung Quốc niêm yết tại Hồng Kông vào danh sách nên bán cổ phiếu:

GS có xếp hạng trung lập đối với Ngân hàng Trung Quốc và Ngân hàng Thương gia Trung Quốc, đồng thời khuyến nghị mua vào đối với Ngân hàng Tiết kiệm Bưu điện Trung Quốc và Ngân hàng Xây dựng Trung Quốc.

Thông tin từ Reuters cho biết:

Các khuyến nghị đến từ 'Shadow Board' của Viện Nghiên cứu Kinh tế New Zealand cho cuộc họp của RBNZ trong tuần này:

Quyết định chính sách của của RBNZ sẽ được công bố vào Thứ Tư, ngày 12 tháng 7:

Tuần trước, Trung Quốc đã tăng cường trả đũa phương Tây bằng cách hạn chế xuất khẩu kim loại dùng trong sản xuất chip hiệu năng cao. Hiện tại Trung Quốc đang chiếm đến 90% sản lượng đất hiếm tinh chế toàn cầu. Các nhà phân tích của Goldman Sachs trong một báo cáo đã nhận định rằng:

Thống đốc Ngân hàng Pháp và đồng thời là thành viên Hội đồng ECB Francois Villeroy đã có phát biểu vào cuối tuần qua tại một hội nghị kinh tế.

Ông Villeroy cho biết các đợt tăng lãi suất của ECB sẽ sớm đạt mức cao và được giữ nguyên đủ lâu để nó có tác động lan tỏa đến nền kinh tế.

Cuộc họp tiếp theo của ECB sẽ diễn ra vào ngày 27 tháng 7 với kỳ vọng sẽ tăng 25bp.

Thống đốc Ngân hàng Bồ Đào Nha và đồng thời là thành viên của Hội đồng ECB Mario Centeno đã có bài phát biểu vào cuối tuần qua, tại cùng một sự kiện với quan chức ECB Villeroy. Trước đó, Thống đốc NHTW Pháp Villeroy đã đưa ra kỳ vọng lãi suất của ECB sẽ sớm đạt đỉnh và giữ nguyên trong một khoảng thời gian dài.

Ông Centeno đang kỳ vọng tỷ lệ lạm phát sẽ giảm xuống tương đối nhanh:

Brazil đánh bại Mỹ và trở thành nhà xuất khẩu ngô hàng đầu thế giới, khi nước này vừa ký được thỏa thuận cung cấp mới cho Trung Quốc.

Cùng lúc đó, Mexico, thị trường tiêu thụ ngô lớn của Mỹ cũng đang hạn chế nhập khẩu ngô biến đổi gen, chiếm hơn 90% sản lượng mỗi vụ thu hoạch của Mỹ.

Các nhà phân tích cho biết: “Diện tích trồng ngô ở Mỹ đang giảm dần và doanh thu của các trang trại có thể bị ảnh hưởng trong những năm tới."

EUR/USD hiện đang giao dịch ở quanh mức 1.0949.

Mức đỉnh của EURUSD được thiết lập sau báo cáo việc làm của Mỹ, cặp tiền tăng lên mức 1.0931 trước khi quay trở lại xu hướng giảm. Động thái giảm giá đó đã giúp cặp tiền tìm thấy phe mua hỗ trợ gần đường trung bình động 200 giờ. Cặp tiền chạm mức 1.0895 trước khi quay trở lại xu hướng tăng.