- Chỉ báo dẫn dắt tháng 7 của Nhật Bản: 107.6

- Trước đó: 108.8

- Chỉ số trùng khớp: 114.5

- Trước đó: 115.6

Một dữ liệu chính trong giao dịch ngày hôm qua: ISM dịch vụ tháng 8 của Hoa Kỳ 54.5 (dự báo 52.7) và điều đó một lần nữa đang làm thay đổi giá trong triển vọng của Fed.

Trên thực tế, mức định giá cho lần cắt giảm lãi suất đầu tiên vào đầu tháng 8 ban đầu là vào tháng 3 năm 2024 nhưng hiện tại đã bị đẩy lùi sang tháng 6 năm 2024. Đó là dấu hiệu cho thấy thị trường đã tự tin hơn về việc Fed có thể hạ cánh mềm và giữ vững quan điểm mức giá cao hơn trong thời gian dài hơn như dự định.

Nếu điều đó có thể tiếp tục được thực hiệnvà đi kèm với lợi suất cao hơn, cổ phiếu có thể sẽ chịu nhiều tổn thất vì chính sách xoay trục được chờ đợi từ lâu của Fed có thể bị gián đoạn cho đến khi nền kinh tế thực sự trở nên tồi tệ hoặc lạm phát quay trở lại mục tiêu 2%.

Thủ tướng Australia Anthony Albanese xác nhận ông sẽ đến thăm Trung Quốc vào cuối năm nay

Albanese đã gặp Thủ tướng Trung Quốc Li Qiang bên lề hội nghị thượng đỉnh Đông Nam Á ở Indonesia trước đó. Ông cho biết một loạt vấn đề song phương và các vấn đề quan trọng khác đã được nêu ra, bao gồm những trở ngại thương mại còn tồn tại, các vụ kiện lãnh sự và nhân quyền. Albanese hoan nghênh những tiến bộ đang diễn ra trong việc ổn định mối quan hệ với Trung Quốc.

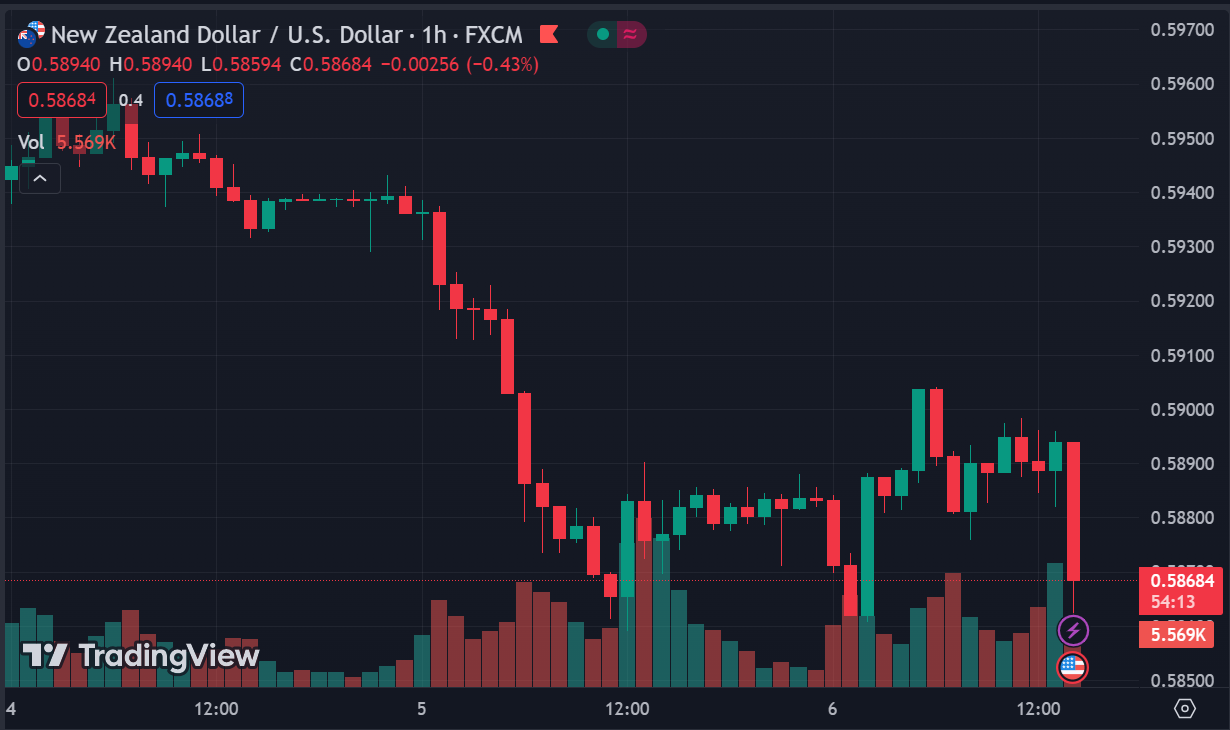

USD/JPY giao dịch trên 147.85, mức cao nhất trong 10 tháng trước khi quay trở lại dưới mức 147.60.

Bên cạnh đó là bài phát biểu của thành viên hội đồng chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản Nakagawa và không cho thấy dấu hiệu nào về việc mong muốn từ bỏ chính sách nới lỏng.

Dữ liệu từ Úc hôm nay cho thấy xuất khẩu giảm trong tháng 7 so với tháng 6 trong khi nhập khẩu tăng. Thặng dư thương mại thấp hơn dự kiến.

Dữ liệu từ Trung Quốc cho thấy một hoạt động thương mại kém trong tháng 8. Tính theo USD, cả xuất khẩu và nhập khẩu trong tháng đều sụt giảm trở lại và cũng giảm so với đầu năm. Nếu có một điểm sáng trong số liệu tháng 8 thì đó là xuất khẩu và nhập khẩu không giảm nhiều như kỳ vọng. PBOC nỗ lực để hỗ trợ đồng nhân dân tệ.

Các cặp tiền tệ chính được giao dịch trong phạm vi hẹp ngày hôm nay.

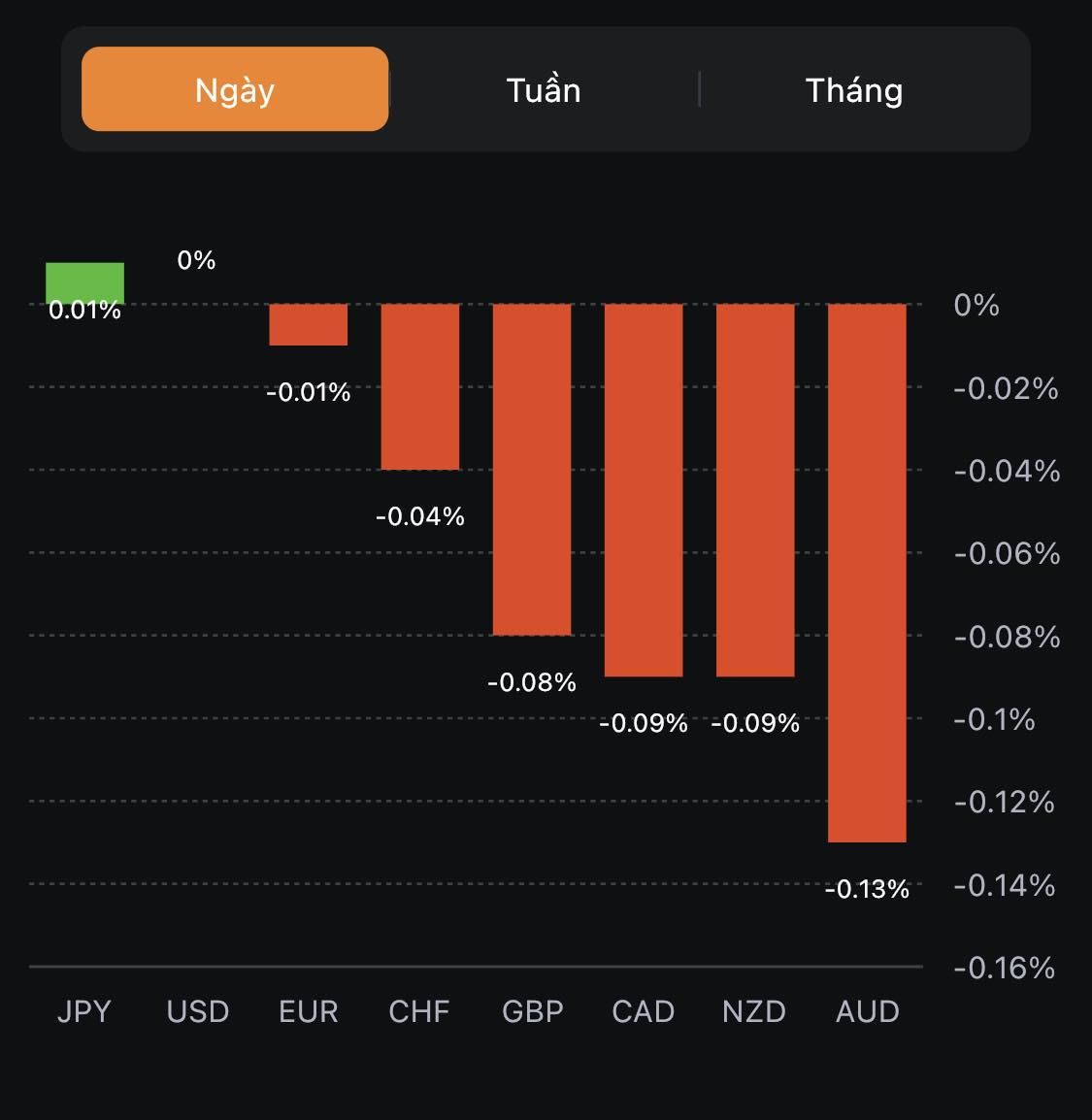

USD tăng nhẹ. JPY mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính:

Vàng tăng 0.18% trong ngày, tiến sát $1,920

Bitcoin tăng 0.14%, hiện ở $25,795

Sắc đỏ bao trùm thị trường chứng khoán châu Á:

Dữ liệu thương mại tháng 8 của Trung Quốc cho thấy:

Thống đốc Ngân hàng Dự trữ Úc Lowe trong bài phát biểu công khai cuối cùng trên cương vị Thống đốc cho biết:

Ngân hàng Nông nghiệp Trung Quốc và Ngân hàng Trung Quốc vừa công bố hạ lãi suất đối với một số khoản thế chấp căn nhà đầu tiên hiện có. Đây được xem như là động thái hưởng ứng sau các quyết định hỗ trợ lĩnh vực bất động sản của chính quyền Trung Quốc được công bố vào tuần trước.

Thống đốc Ngân hàng Canada Tiff Macklem phát biểu vào lúc 22:30 tối nay. Bài phát biểu diễn ra trong bối cảnh BoC công bố quyết định tăng lãi suất 25 bps lên 5.0% đúng như dự kiến vào tối qua.

Thành viên hội đồng chính sách tiền tệ của Ngân hàng Nhật Bản Nakagawa:

Sắc đỏ bao trùm thị trường chứng khoán Mỹ trong bối cảnh mối lo ngại về việc liệu Fed có tăng lãi suất thêm một lần nữa trong năm nay hay không bùng lên sau khi PMI dịch vụ ISM được công bố cao hơn dự kiến. Cổ phiếu công nghệ là cổ phiếu hoạt động kém hiệu quả nhất, với Nasdaq giảm 1.06% và ghi nhận phiên giảm thứ ba liên tiếp khi cổ phiếu của hai ông lớn công nghệ: Apple và Nvidia đều giảm 3%.

Trên thị trường FX, USD bật tăng mạnh mẽ sau dữ liệu PMI dịch vụ ISM trước khi quay đầu giảm nhẹ vào cuối ngày. DXY kết phiên ở 104.83. EUR kết phiên với tư cách là đồng tiền mạnh nhất, GBP yếu nhất trong nhóm tiền tệ chính. EURUSD tăng 0.05% lên 1.0727. USDCAD giảm 0.05%, kết phiên ở 1.3642 trong bối cảnh BoC đã có lập trường cứng rắn hơn dự kiến, làm nổi bật khó khăn kiềm chế lạm phát lõi. Ở chiều ngược lại, Thống đốc BoE Bailey và các thành viên MPC khác lại ít lo lắng hơn về lạm phát khi có bài phát biểu trước Quốc hội Anh. GBPUSD giảm 0.45% xuống 1.2508. USD/JPY vẫn mạnh bất chấp can thiệp của các quan chức Nhật Bản. Cặp tiền kết phiên ở 147.61.

Vàng giảm $9, kết phiên ở $1916. Lợi suất trái phiếu kho bạc đồng loạt tăng với lợi suất trái phiếu kỳ hạn 10 năm tăng 3.1 điểm cơ bản lên 4.30%. Dầu thô có ngày tăng thứ 9 liên tiếp khi dầu thô WTI tăng 0.99 USD lên 87.68 USD và dầu thô Brent vượt mức 90 USD.

Truyền thông Nhật Bản (hãng thông tấn Kyodo) đưa tin:

Goldman Sachs cùng với hầu hết thị trường kỳ vọng Fed sẽ giữ nguyên lãi suất tại cuộc họp tháng 9:

Thị trường hiện định giá 93% khả năng Fed giữ nguyên lãi suất:

Deutsche Bank cho rằng khả năng xảy ra suy thoái ở Mỹ cao hơn là "hạ cánh mềm" như mong đợi khi có nguy cơ Fed thắt chặt quá liều. Bên cạnh đó, DB bày tỏ lo ngại khi các dữ liệu sẽ cho thấy nền kinh tế Mỹ chịu áp lực lớn hơn vào đầu năm 2024.

Thượng viện đồng thuận bổ nhiệm thành viên FOMC Phillip Jefferson làm Phó chủ tịch Fed.

Klaus Knot cho rằng thị trường có thể đang đánh giá thấp khả năng tăng lãi suất trong tháng này.

Giá hiện tại ở mức 32% và sẽ khá khó khăn để đi đến một sự thống nhất.

Chi tiết:

Các công cụ theo dõi chi tiêu từ Morgan Stanley, JPM và Citi đều cho thấy sự suy yếu gần đây.

Chỉ số theo dõi bán lẻ của Morgan Stanley giảm 0.6% trong tháng 8 và chỉ số theo dõi từ JPM cho thấy doanh số bán lẻ tháng 8 giảm 0.24%.

Dữ liệu dịch vụ ISM sắp được công bố và có thể thấy rủi ro giảm đối với mức đồng thuận là 52.5

Ba Lan cắt giảm lãi suất từ 6.75% xuống 6.00%