Bitcoin giảm gần 6% xuống dưới $65,600

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Hôm nay, USD/JPY giảm thêm 1% xuống 152.30. Mức thấp nhất trong ngày là 152.19 và cặp tiền đã giảm hơn 900pip kể từ đầu tháng 7. Pha giảm mạnh vào đầu tuần đã khiến cặp tỷ giá giảm xuống dưới mốc 155 và đường MA 100 ngày (màu đỏ).

Hiện phe bán đang hướng mục tiêu tới đường MA 200 ngày (màu xanh), gần hỗ trợ quan trọng 151.55 , sau đó là 151.10, với mức Fibo 50% của pha tăng từ đáy tháng 1 đến đỉnh tháng 7. Phá vỡ các ngưỡng ngày, áp lực bán mạnh có thể đẩy cặp tiền về mốc 150.

Không có chất xúc tác cụ thể cho đà giảm của cặp tiền trong tuần. Có thể JPY được hưởng lợi từ việc các nhà đầu tư phòng hộ trước rủi ro BOJ có thể tăng lãi suất vào tuần tới và sức hấp dẫn của dòng tiền trú ẩn khi khẩu vị rủi ro xấu đi trên thị trường chứng khoán.

Môi trường kinh doanh của Đức tiếp tục xấu đi trong tháng 7 và không đạt được ước tính trong cả ba dữ liêu thành phần. Đây là một tín hiệu xấu cho thấy tâm lý kinh tế ảm đạm vào đầu quý III. Hiện ECB đã có đủ lý do để cắt giảm lãi suất vào tháng 9, chỉ còn chờ dữ liệu lạm phát xác nhận.

Chứng khoán châu Âu mở cửa giảm mạnh khi các nhà đầu tư chờ đợi nhiều thông tin hơn trong mùa báo cáo lợi nhuận, cổ phiếu Unilever tăng 7%. Sau khi các ngân hàng châu Âu trở thành tâm điểm chú ý vào thứ Tư, thị trường hiện đang đánh giá kết quả từ các công ty bao gồm Nestle, hãng sản xuất ô tô Renault, Tập đoàn xa xỉ phẩm Kering của Pháp và công ty chăm sóc sức khỏe Thụy Sĩ Roche.

Sự chú ý cũng sẽ đổ dồn vào đợt bán tháo do công nghệ mạnh mẽ ở Hoa Kỳ khi cả chỉ số Nasdaq và S&P 500 đều ghi nhận phiên giao dịch tệ nhất kể từ năm 2022. Các nhà phân tích lưu ý rằng thị trường đã luân chuyển dòng tiền từ các cổ phiếu vốn hóa lớn sang các lĩnh vực mang tính chu kỳ hơn của thị trường trong suốt tuần trước, và tình hình này trở nên trầm trọng hơn vào thứ Tư khi báo cáo kết quả hoạt đô jg từ Alphabet và Tesla gây thất vọng.

Lịch kinh tế phiên Âu khá trống về mặt dữ liệu, với tâm điểm là báo cáo Ifo của Đức. Đây gần như là chỉ số PMI toàn phần của Đức, nhưng là chỉ số chính thức nên không tác động lên thị trường.

Dữ liệu quan trọng trong ngày sẽ được công bố trong phiên Mỹ, với báo cáo GDP quý II, Số đơn xin trợ cấp thất nghiệp hàng tuần và Đơn đặt hàng lâu bền của Hoa Kỳ. Nhìn chung, báo cáo GDP sẽ không phải yếu tố tác động lớn đến thị trường vì độ trễ về mặt thời gian (3 tháng), trong khi thị trường đã chuyển hướng dự báo về tăng trưởng quý IV và quý I năm sau. Ước tính hiện tại của Fed Atlanta đang là 2.6%.

Niềm tin kinh doanh của Pháp suy giảm trên cả hai nhóm sản xuất và dịch vụ, điều kiện việc làm cũng xấu đi trong tháng khi giảm từ 100 xuống 96 trong tháng. Nhìn chung, các doanh nghiệp chỉ ra rằng sự suy yếu về nhu cầu là nguyên nhân chính.

HĐTL chỉ số Hoa Kỳ nhìn chung ổn định trong phiên Á, với S&P 500 tăng 0.2% trong bối cảnh cổ phiếu bị bán tháo mạnh trong khu vực. Chỉ số Nikkei đóng cửa giảm hơn 3% và ghi nhận mức giá đóng cửa thấp nhất kể từ cuối tháng 4. Điều này tiếp tục phản ánh rằng khẩu vị rủi ro hiện đang rất xấu và cổ phiếu vẫn dễ chịu tổn thương trước những đợt giảm giá tiếp theo.

Tâm lý thị trường trở nên xói mòn cũng lây lan lên các thị trường rộng lớn hơn, và điều này khiến các nhà đầu tư ưa thích JPY và CHF hơn. USD cũng vững vàng hơn so với các đồng tiền chính còn lại, thậm chí còn được hưởng lợi so với vàng trong tuần. Đối với các loại tiền tệ hàng hóa, áp lực bán vẫn mạnh, với AUD/USD giảm 0.6% xuống 0.6540.

Theo dữ liệu của IG, chỉ số FTSE 100 của Anh dự kiến mở cửa giảm 19 điểm xuống còn 8,132 điểm, chỉ số DAX của Đức và chỉ số CAC 40 của Pháp lần lượt giảm 80 điểm và 45 điểm. Chỉ số MIB của Ý dự kiến mở cửa mất 289 điểm.

Chỉ số Stoxx 600 khép phiên giảm 0.6% vào thứ Tư khi mùa báo cáo kết quả kinh doanh quý 2 bắt đầu.

Sau khi các ngân hàng châu Âu trở thành tâm điểm chú ý, nhà đầu tư hiện đang đánh giá kết quả kinh doanh từ các công ty bao gồm cả những gã khổng lồ hàng tiêu dùng Nestle và Unilever, nhà sản xuất ô tô Stellantis và Renault, Tập đoàn Kering của Pháp và công ty chăm sóc sức khỏe Thụy Sĩ Roche.

Hợp đồng tương lai S&P 500 hiện giảm 0.06%.

Không có đợt đáo hạn lớn nào cần lưu ý trong phiên. Do đó, tâm lý giao dịch sẽ tiếp tục xoay quanh các yếu tố tương tự thúc đẩy hành động giá trong vài ngày qua.

Đối với EUR/USD, có một số đợt đáo hạn cần chú ý quanh 1.0830-1.0870. Tuy nhiên, những mức này sẽ không tác động quá lớn đến diễn biến của cặp tiền. Ngưỡng hỗ trợ nằm trên đường MA200 ngày tại 1.0818 vẫn là mức cần theo dõi hiện tại.

Trong phiên Âu hôm nay, cuộc khảo sát kinh doanh Ifo của Đức sẽ là điểm nhấn chính. Trọng tâm chú ý tại châu Âu hiện nay là dữ liệu lạm phát, nhằm xác nhận ECB có đang đi đúng hướng để cắt giảm lãi suất vào tháng 9 hay không.

Đánh giá không thay đổi khi chính phủ công bố báo cáo kinh tế hàng tháng vào ngày 25 tháng 7 năm 2024.

Nền kinh tế được cho là "phục hồi nhẹ, mặc dù gần đây có vẻ như đang chững lại". Bên cạnh đó, chính phủ cho biết tình hình xuất khẩu đang đi ngang. Vào tháng 6, họ lưu ý rằng sự phục hồi trong xuất khẩu đang bị đình trệ. Về tiêu dùng, chính phủ vẫn giữ quan điểm của họ rằng sự phục hồi trong lĩnh vực này vẫn đang trì trệ.

Cặp USD/CAD tiếp tục duy trì đà tăng trong phiên thứ bảy liên tiếp vào thứ năm. Động thái này cũng đánh dấu phiên tích cực thứ 10 trong 11 phiên gần đây và nâng USD/CAD lên mức đỉnh kể từ ngày 17 tháng 4, quanh vùng 1.3820 trong phiên Á.

Giá dầu thô giảm xuống tiệm cận mức đáy trong một tháng rưỡi trong bối cảnh lo ngại về nhu cầu chậm lại từ Trung Quốc - quốc gia nhập khẩu lớn nhất thế giới. Điều này, cùng với triển vọng ôn hòa của Ngân hàng Trung ương Canada (BoC), tiếp tục làm suy yếu đồng Loonie và đóng vai trò là động lực cho cặp USD/CAD. Trên thực tế, ngân hàng trung ương Canada đã hạ lãi suất chính sách 25bps trong tháng thứ hai liên tiếp vào thứ Tư và cho biết có khả năng sẽ cắt giảm thêm nếu lạm phát tiếp tục hạ nhiệt theo dự báo.

Đồng AUD tiếp tục chuỗi giảm phiên thứ 9 liên tiếp vào thứ năm, chủ yếu là do giá dầu, quặng sắt và đồng giảm. Bởi Úc là nước xuất khẩu ròng năng lượng và kim loại, nên đồng tiền của nước này đặc biệt nhạy cảm với biến động giá hàng hóa.

Đồng AUD cũng chịu áp lực từ dữ liệu PMI gần đây, cho thấy hoạt động kinh doanh của Úc đã chạm đáy trong sáu tháng vào tháng 7. Hoạt động sản xuất vẫn trong tình trạng suy yếu và tăng trưởng trong lĩnh vực dịch vụ chậm lại.

Tuy nhiên, đà giảm của đồng AUD có thể được hạn chế khi Ngân hàng Dự trữ Úc (RBA) dự kiến sẽ trì hoãn việc nới lỏng chính sách do áp lực lạm phát dai dẳng và thị trường lao động thắt chặt.

22h00: Chủ tịch ECB Lagarde sẽ xuất hiện tại Hội nghị thượng đỉnh quốc tế về thể thao và phát triển bền vững tại Paris, Pháp.

Đà giảm trên Phố Wall vào thứ Tư tiếp tục gây áp lực lên cổ phiếu khu vực trong phiên hôm nay.

Bất chấp việc Ngân hàng Nhân dân Trung Quốc cắt giảm lãi suất vào đầu tuần này, chứng khoán Trung Quốc vẫn lao dốc. Để ngăn chặn sự suy yếu này, vào hôm nay, PBOC đã bất ngờ cắt giảm lãi suất MLF 20bps sau khi chỉ cắt giảm 10bps đối với lãi suất repo và LPR vào thứ Hai.

Một số ngân hàng thương mại lớn của Trung Quốc, như Ngân hàng Công thương Trung Quốc (ICBC), Ngân hàng Nông nghiệp Trung Quốc (AgBank), cùng với Ngân hàng Trung Ương Canada (BoC) và các ngân hàng khác, đã công bố hạ lãi suất từ 10 - 20bps.

Đồng AUD, NZD và CAD có hiệu suất kém nhất so với đồng USD. Đồng GBP cũng sụt giảm, trong khi đồng EUR chủ yếu đi ngang. Giá vàng giảm xuống dưới 2370 USD/oz trong phiên.

USD/JPY lao dốc xuống dưới 152.30 trong phiên. Giao dịch chênh lệch lãi suất tiếp tục được thu hẹp khi đồng Yên mạnh lên. Reuters đưa tin BoJ dự kiến sẽ thảo luận về việc tăng lãi suất tại cuộc họp chính sách tiền tệ vào ngày 30 và 31/7 vào tuần tới, cũng như trình bày chi tiết kế hoạch giảm một nửa lượng mua trái phiếu

Giá dầu giảm hôm thứ Năm do lo ngại về nhu cầu yếu ở Trung Quốc, nước nhập khẩu dầu thô lớn nhất thế giới và kỳ vọng về thỏa thuận ngừng bắn sắp đạt được ở Trung Đông làm lu mờ việc tồn kho của Mỹ giảm.

Giá dầu giảm hôm thứ Năm do lo ngại về nhu cầu yếu ở Trung Quốc, nước nhập khẩu dầu thô lớn nhất thế giới và kỳ vọng về thỏa thuận ngừng bắn sắp đạt được ở Trung Đông làm lu mờ việc tồn kho của Mỹ giảm.

Giá dầu chấm dứt ba phiên giảm liên tiếp vào thứ Tư sau khi Cơ quan Thông tin Năng lượng cho biết tồn kho dầu thô của Mỹ giảm 3.7 triệu thùng trong tuần trước, cao hơn mức giảm 1.6 triệu thùng được dự đoán.

Dự trữ xăng của Mỹ giảm 5.6 triệu thùng, cao hơn mức giảm dự kiến 400,000 thùng. Dự trữ sản phẩm chưng cất giảm 2.8 triệu thùng so với dự đoán tăng 250,000 thùng.

Hiroyuki Kikukawa, chủ tịch NS Trading, một đơn vị của Nissan Securities, cho biết: “Mặc dù dự trữ dầu thô và xăng của Mỹ giảm, các nhà đầu tư vẫn cảnh giác về nhu cầu suy yếu ở Trung Quốc và kỳ vọng thúc đẩy các cuộc đàm phán ngừng bắn giữa Israel và Hamas đã tăng thêm áp lực”.

Theo dữ liệu của chính phủ, năm nay, nhập khẩu dầu và hoạt động lọc dầu của Trung Quốc có xu hướng thấp hơn so với năm 2023 do nhu cầu nhiên liệu thấp hơn trong bối cảnh tăng trưởng kinh tế chậm chạp.

Kikukawa cho biết thêm, thị trường chứng khoán Mỹ sụt giảm cũng làm giảm khẩu vị rủi ro của các nhà giao dịch.

Ở Trung Đông, những nỗ lực đạt được thỏa thuận ngừng bắn nhằm chấm dứt cuộc chiến ở Dải Gaza giữa Israel và nhóm chiến binh Hamas theo kế hoạch do Tổng thống Mỹ Joe Biden vạch ra hồi tháng 5 và do Ai Cập và Qatar làm trung gian đã đạt được tiến triển trong tháng qua.

Hôm thứ Tư, Thủ tướng Israel Benjamin Netanyahu đã đưa ra một bản phác thảo mơ hồ về kế hoạch cho một dải Gaza thời hậu chiến bị “vô chủ hóa” trong một bài phát biểu trước Quốc hội Hoa Kỳ và chào mời một liên minh tiềm năng trong tương lai giữa Israel và các đồng minh Ả Rập của Mỹ.

Satoru Yoshida, nhà phân tích hàng hóa của Rakuten Securities, cho biết: “Nếu các cuộc đàm phán ngừng bắn ở Trung Đông tiến triển, chứng khoán Mỹ tiếp tục trượt dốc và nền kinh tế Trung Quốc vẫn trì trệ, giá dầu có thể giảm xuống mức đầu tháng 6”.

Sắc đỏ bao trùm thị trường chứng khoán châu Á sau khi Phố Wall lao dốc chỉ sau một đêm.

Giá vàng đang giao dịch ở mức khoảng 2,375 USD, sau khi giảm mạnh xuống 2,370 USD do phe bò không bảo vệ được mức 2,400 USD.

Không có chất xúc tác mới nào đằng sau động thái này. Thị trường chờ đợi dữ liệu GDP của Mỹ được công bố tối nay và dữ liệu PCE lõi xuất hiện vào ngày mai.

PBoC giảm lãi suất cho vay trung hạn MLF kỳ hạn 1 năm 20 bps xuống 2.3% từ 2.5% trước đó.

PBoC bơm 200 tỷ nhân dân tệ MLF 1 năm với lãi suất 2.3%.

Sắc đỏ bao trùm thị trường chứng khoán Mỹ khi hoạt động kinh doanh của Mỹ mở rộng mạnh mẽ nhất trong hơn 2 năm. Chỉ số PMI tổng hợp sơ bộ tháng 7 của S&P Global tăng 0.2 điểm lên 55, mức cao nhất kể từ tháng 4/2022. Trong khi PMI dịch vụ sơ bộ cho thấy mức tăng trưởng nhanh nhất kể từ tháng 3, thì PMI sản xuất sơ bộ lại giảm xuống mức thu hẹp. Phiên giao dịch hôm thứ Tư chứng kiến sự sụt giảm mạnh mẽ của S&P 500 và Nasdaq Composite, do báo cáo hàng quý đáng thất vọng từ Alphabet và Tesla. Điều này đã khiến các cổ phiếu công nghệ vốn hóa lớn và trí tuệ nhân tạo khác như Nvidia và Microsoft cũng lao dốc. S&P 500 và Nasdaq Composite đều có phiên giao dịch tồi tệ nhất kể từ năm 2022, trong khi Dow Jones giảm khoảng 504 điểm vào cuối ngày. Các nhà đầu tư coi sự sụt giảm gần đây là dấu hiệu của sự điều chỉnh trong một thị trường quá mua. Dòng vốn đang có dấu hiệu chuyển dịch từ cổ phiếu công nghệ megacap sang cổ phiếu vốn hóa nhỏ và cổ phiếu các lĩnh vực mang tính chu kỳ hơn khi Fed được kỳ vọng sẽ cắt giảm lãi suất vào tháng 9. Thị trường hiện định giá 100% cho động thái của ngân hàng trung ương trong tháng 9.

Trên thị trường FX, USD suy yếu. DXY giảm 0.13% xuống 104.33. JPY mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. AUD và NZD lao dốc vì mối lo ngại về việc nền kinh tế Trung Quốc trì trệ. Tại Canada, BoC đã cắt giảm lãi suất 25 bps xuống 4.5% từ 4.75%. USDCAD đã vọt lên trên mức đỉnh của phạm vi giao dịch kể từ tháng 4 ở mức 1.38038. Liệu cặp tiền có thể giữ được đà tăng trong ngày mới và chạm đỉnh trong năm ở 1.38448 không? USDJPY đã giảm xuống dưới mức trung bình động 100 ngày ở mức 155.419 và cũng giao dịch dưới mức thoái lui 38.2% của xu hướng đi lên từ mức thấp tháng 12 năm 2023 ở 153.654. Tuy nhiên, việc mua vào cuối ngày đã đẩy cặp tiền trở lại trên mức thoái lui 38.2% kể trên. Mức kháng cự trong ngày mới sẽ nằm ở vùng dao động trong khoảng từ 154.52 đến 154.87.

Vàng giảm $14 xuống $2,396. Bitcoin giảm gần 1% xuống $65,400. Lợi suất trái phiếu chính phủ Mỹ biến động trái chiều. Lợi suất trái phiếu kỳ hạn 10 năm tăng 4.7 bps lên 4.285%. Lợi suất trái phiếu kỳ hạn 2 năm giảm 1.2 bps xuống 4.432%. Chênh lệch lợi suất trái phiếu 2 - 10 năm tiến gần đến -14.7 điểm cơ bản (mức đỉnh kể từ tháng 10 năm 2023). Mức chênh lệch lợi suất trái phiếu 2-30 năm ở +10,9 bps - đường cong lợi suất dốc nhất kể từ tháng 7 năm 2022. Giá dầu thô phục hồi vào thứ Tư, phá vỡ chuỗi giảm kéo dài 3 ngày do dự trữ giảm, nhu cầu xăng tăng và cháy rừng ở Canada làm tăng nguy cơ gián đoạn nguồn cung. Hợp đồng kỳ hạn dầu thô WTI đáo hạn vào tháng 9 tăng 63 xu, tương đương 0.82% lên $77.59/ thùng.

USDCAD tăng nhẹ lên 1.3808 sau quyết định chính sách BOC, nhưng hiện đã giảm xuống 1.2792. Ngân hàng đã quyết định hạ lãi suất 25bp xuống 4.50% để hỗ trợ nền kinh tế. Thống đốc BOC Macklem cho biết nguồn cung dư thừa giúp đưa lạm phát về mức 2% và việc giảm lãi suất là hợp lý trong bối cảnh các thước đo lạm phát đều dưới 2% trong thời gian gần đây. Ngoài ra, ông cũng cho biết BOC không quá lo lắng về phân kỳ chính sách Mỹ - Canada do lạm phát tại Hoa Kỳ cũng đang giảm dần.

DXY đã chịu áp lực bán mạnh kể từ trước khi báo cáo PMI sơ bộ tháng 7 của Mỹ được công bố do sự phục hồi mạnh mẽ của JPY. USDJPY hiện đang giảm khoảng 1% trong ngày. Tuy nhiên, USD lại không có phản ứng đáng kể với các dữ liệu sơ bộ này. Hoạt động kinh doanh của Mỹ vào đầu tháng 7 đã mở rộng với tốc độ nhanh nhất trong hơn 2 năm do nhu cầu dịch vụ mạnh hơn, trong khi thước đo lạm phát đã hạ nhiệt.

Chỉ số PMI toàn phần tăng lên mức cao nhất kể từ tháng 4/2022. Trong khi PMI dịch vụ sơ bộ cho thấy mức tăng trưởng nhanh nhất kể từ tháng 3, PMI sản xuất sơ bộ lại quay trở lại vùng suy thoái.

Chủ tịch Fed William cũng đã đưa ra một số bình luận về triển vọng của nền kinh tế. Ông lên tiếng cảnh báo rằng nền kinh tế Mỹ có thể đã ở giai đoạn quá muộn để chống lại suy thoái. Trong bối cảnh thị trường lao động suy yếu, các yếu tố trong hệ thống có thể làm tình trạng trở nên tồi tệ hơn, dẫn đến giảm chi tiêu và đầu tư, gia tăng thất nghiệp, và khó khăn trong việc kiểm soát rủi ro.

Chứng khoán Hoa Kỳ giảm mạnh vào đầu phiên thứ Tư khi mùa báo cáo kết quả hoạt động kinh doanh quý II được khởi động bởi nhóm “Magnificent Seven” không đủ sức gây ấn tượng với các nhà đầu từ sau đợt tăng giá mạnh mẽ đã thúc đẩy cổ phiếu Hoa Kỳ liên tục thiết lập các đỉnh lịch sử mới. Chỉ số Nasdaq giảm hơn 2% và chạm mức thấp nhất kể từ ngày 25/6. S&P 5000 giảm 1.5% và mức giảm mạnh nhất kể từ ngày 30/4.

Cập nhật các thị trường khác:

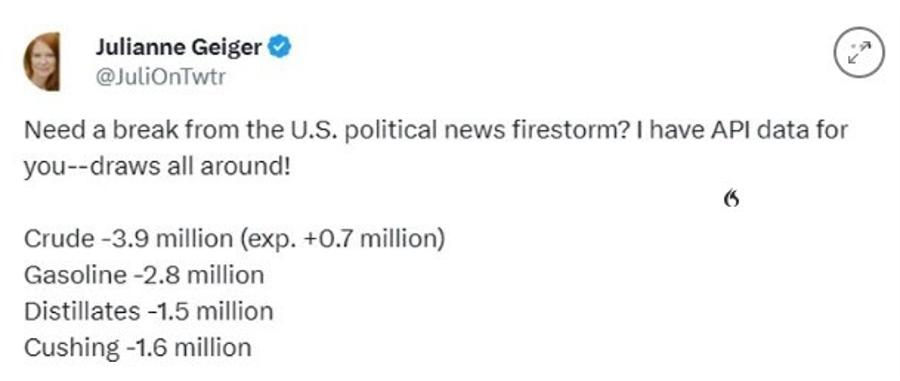

Dự trữ tồn kho dầu thô hàng tuần

Tồn kho dầu thô, xăng, sản phẩm chưng cất và kho dự trữ dầu thô tại Cushing đều tiếp tục giảm. Sự sụt giảm này có thể có ảnh hưởng đến giá dầu và các sản phẩm liên quan, vì giảm dự trữ có thể làm tăng giá do nguồn cung bị hạn chế.

Số liệu từ EIA cho thấy:

Cổ phiếu Hoa Kỳ tiếp tục giảm.

Chủ tịch Fed NewYork William trong một cuộc phỏng vấn với Bloomberg, cho biết:

Ông William lo sợ rằng cơ chế này đã được "kích hoạt" và có thể sẽ tiếp tục làm suy yếu nền kinh tế.

Chứng khoán Hoa Kỳ giảm mạnh vào đầu phiên thứ Tư khi mùa báo cáo kết quả hoạt động kinh doanh quý II được khởi động bởi nhóm “Magnificent Seven” không đủ sức gây ấn tượng với các nhà đầu từ sau đợt tăng giá mạnh mẽ đã thúc đẩy cổ phiếu Hoa Kỳ liên tục thiết lập các đỉnh lịch sử mới.

Cổ phiếu Alphabet giảm gần 4% bất chấp doanh thu vượt kỳ vọng. Giám đốc điều hành của công ty ra tín hiệu rằng các nhà đầu tư sẽ cần phải kiên nhẫn để thấy được kết quả cụ thể từ các khoản đầu tư vào AI. Cổ phiếu Tesla giảm 12% sau khi công bố lợi nhuận không đạt kỳ vọng và doanh thu ô tô giảm 7% so với cùng kỳ năm ngoái. Ngoài ra, gã khổng lồ xe điện cũng đã hoãn sự kiện Robotaxi đến tháng 10.

Chi tiết:

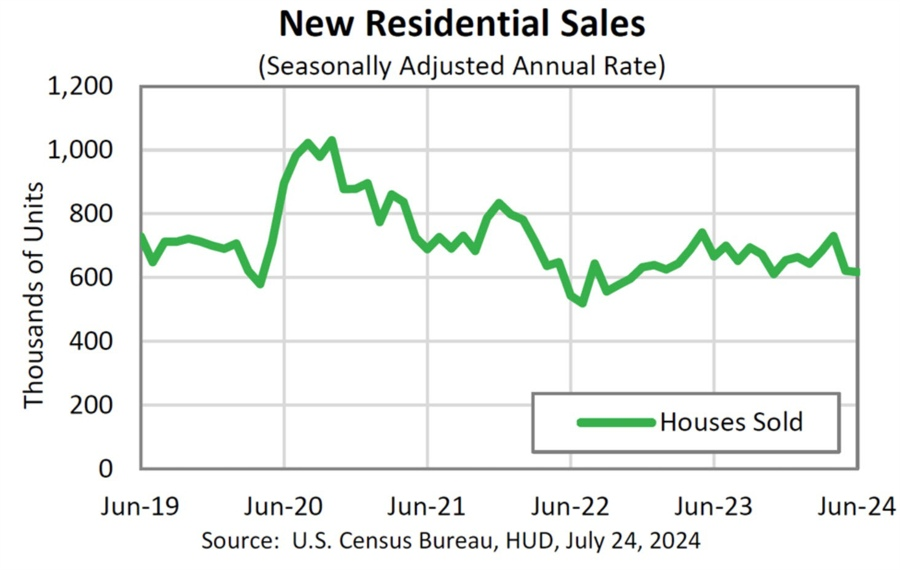

Doanh số bán nhà đơn lập (cho một hộ gia đình ở) mới: 617,000 - sau khi điều chỉnh theo mùa

Giá bán nhà: trung bình 417,300 USD (không đổi theo năm)

Hàng tồn kho và nguồn cung trong nhiều tháng:

Nguồn cung nhà mới đủ để đáp ứng cho 9.3 tháng, mặc dù không đổi so với tháng 5 nhưng vẫn ở mức rất cao. Nguồn cung nhà có sẵn hiện giảm mạnh. Số lượng hợp đồng ký kết trong tháng Sáu đã bị ảnh hưởng bởi lãi suất cao (trên 7%), nhưng với việc lãi suất hiện tại giảm xuống 6.83%, hoạt động ký kết hợp đồng có thể sẽ cải thiện.

Những điểm chính trong Tuyên bố chính sách tháng 7:

Cập nhật DXY:

Cập nhật USD/CAD: tăng khoảng 16pip sau tin

Ngân hàng Trung ương Canada (BOC) được kỳ vọng sẽ cắt giảm lãi suất 25 điểm cơ bản và đưa lãi suất chính sách từ 4.75% xuống 4.50%. Dự báo này được xây dựng dựa trên báo cáo về thị trường lao động hạ nhiệt trước đó, và được củng cố thêm sau dữ liệu CPI gần đây của Canada, trong đó các thước đo lạm phát cơ bản tiếp tục giảm xuống. Tính cả đợt hạ lãi suất vào tháng Bảy, thị trường kỳ vọng sẽ có tổng cộng 63 điểm cơ bản lãi suất được cắt giảm vào cuối năm.

Lợi suất TPCP giảm khắp các kỳ hạn, với lợi suất 2 năm (nhạy với triển vọng chính sách) dẫn đầu đà giảm với hơn 2% trong ngày xuống còn khoảng 4.40%.

JPY đã tăng hơn 1.1% trong ngày, trong khi đó chỉ số DXY giảm khoảng 27pip về 104.20.

USDJPY nỗ lực mở rộng đà giảm về mức thấp nhất kể từ ngày 16/5 ở khoảng 153.60. Cặp tiền đã giảm xuống dưới 154.21, với mức Fibo 50% của pha tăng từ đáy tháng 3 đến đỉnh tháng 6. Nếu xác nhận phá qua hỗ trợ này, phe bán có thể hướng mục tiêu đến đáy tháng 3 ở khoảng 146.48.

Hôm qua, USD/JPY đã giảm vượt đường MA 100 ngày và đáy tuần trước là 155.368 - khiến xu hướng chính chuyển dần thành giảm.