Bitcoin giảm gần 6% xuống dưới $65,600

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Chủ tịch Fed Minneapolis Kashkari cho biết:

Thị trường chứng khoán Mỹ biến động trái chiều khi khẩu vị rủi ro ảm đạm. Chủ tịch Fed Minneapolis khẳng định rằng công việc chống lạm phát chưa hoàn thành và có thể cần giữ lãi suất trong thời gian dài hơn. Dow Jones tăng gần 0.1% và có phiên tích cực thứ năm liên tiếp, đánh dấu chuỗi tăng điểm dài nhất kể từ tháng 12. S&P 500 tăng 0.13%, trong khi chỉ số Nasdaq Composite giảm 0.08%. Cổ phiếu Disney giảm 9% sau khi gã khổng lồ ngành giải trí bỏ lỡ kỳ vọng về doanh thu của Phố Wall.

Trên thị trường FX, USD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. DXY tăng 0.28% lên 105.40. Thứ trưởng Bộ Tài chính Kanda từ chối bình luận về các phát biểu liên quan đến tỷ giá hối đoái của Bộ trưởng Tài chính Mỹ Yellen và chỉ đưa ra sự can thiệp tiền tệ bằng ngôn từ quen thuộc. Điều đó khiến USDJPY tăng mạnh trong phiên Á. Cặp tiền tăng hơn 0.5% trong ngày, đóng cửa ở 154.76. PMI Ivey của Canada cao hơn dự kiến. Tuy nhiên, USDCAD vẫn tăng 0.44% lên 1.3728 nhờ sức mạnh của đồng bạc xanh.

Vàng giảm $11.87 xuống $2,313.90. Bitcoin được giao dịch trong phạm vi $62,818 - $64,389. Lợi suất trái phiếu kho bạc Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 2.8 bps xuống 4.461%. Giá dầu thô giảm nhẹ vào thứ Ba khi Mỹ bổ sung kho dự trữ xăng dầu chiến lược và khả năng ngừng bắn ở Gaza vẫn chưa chắc chắn. Dầu thô WTI giảm $0.17 xuống $78.31/ thùng.

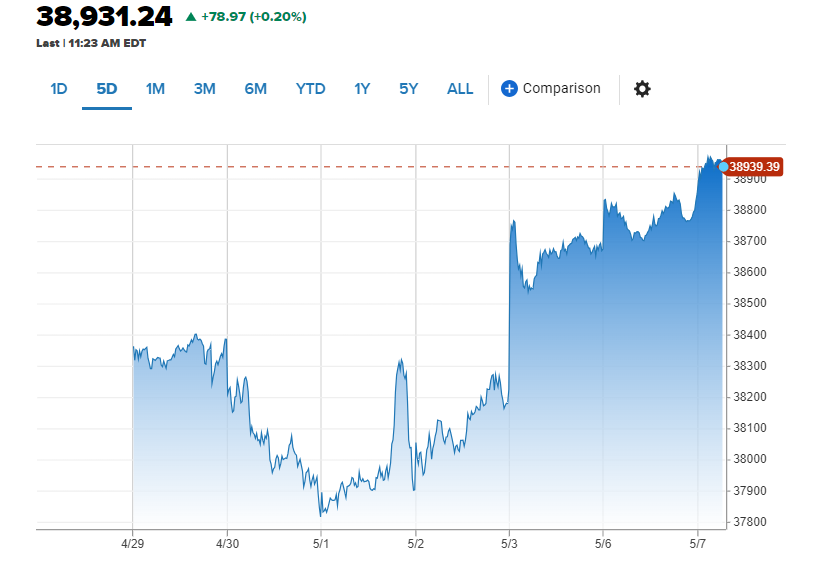

Chỉ số blue-chip được giao dịch cao hơn trong 5 ngày liên tiếp tính đến thứ Ba, tăng khoảng 0.2%. Nếu mức tăng này được duy trì cho đến khi phiên giao dịch đóng cửa, đây sẽ là chuỗi tăng dài nhất kể từ chuỗi 9 phiên tăng liên tiếp hồi tháng 12.

Dow Jones Industrial Average đã tăng điểm kể từ đầu tháng 5, tính từ giữa tuần trước. Dow Jones Industrial Average tăng khoảng 3% so với đầu tháng, nhưng vẫn thấp hơn hơn 2% so với mức bắt đầu quý 2.

GBPUSD giảm xuống 1.07771 sau khi chạm đỉnh tại 1.07853.

Al Arabiay đang báo cáo rằng: Nếu cuộc đàm phán ở Cairo không có tiến triển, chúng tôi sẽ chuyển sang giai đoạn thứ hai của chiến dịch Rafah.

Có vẻ như Hama và người Palestine không thể đạt được yêu cầu về một thỏa thuận với Israel. Israel muốn Hamas bị loại bỏ.

Các quan chức Thổ Nhĩ Kỳ đã tổ chức các cuộc đàm phán trong những tuần gần đây về việc nới lỏng các hạn chế đối với hoạt động hoán đổi tiền tệ ra nước ngoài, một động thái có thể đáp ứng nhu cầu chính của các nhà đầu tư nước ngoài quan tâm đến việc tham gia thị trường.

Người dân cho biết chi tiết về thời điểm và cách thức việc nới lỏng như vậy có thể diễn ra nhưng vẫn chưa được xác định và các quan chức có thể sẽ thực hiện các bước dần dần, đồng thời yêu cầu không nêu tên vì các cuộc thảo luận đều mang tính riêng tư.

Chỉ số PMI Ivey của Canada 4/2024: 63.0 (trước đó: 57.5)

USD/CAD: Giá đang kiểm tra đường trung bình động 100 giờ và 200 giờ, cả hai đều hội tụ tại 1,36896.Đây là mức quan trọng để các nhà đầu tư mua và bán đưa ra quyết định.

Các công ty tài chính phải tránh sử dụng các chiến lược giao dịch được phát triển bởi trí tuệ nhân tạo nhằm tìm cách kiếm lợi từ việc gây ra sự bất ổn trên thị trường, một thành viên của Ủy ban Chính sách Tài chính của Ngân hàng Trung ương Anh cho biết vào hôm nay.

Nghiên cứu học thuật đã chỉ ra nguy cơ các tác nhân như vậy có thể thông đồng với nhau theo cách bất hợp pháp nhưng con người khó phát hiện hoặc tìm cách gây bất ổn thị trường. Trước khi đưa các mô hình AI vào hoạt động, các nhà giao dịch tài chính cần phải thử nghiệm rộng rãi chúng với nhau và làm cho chúng tuân thủ cả tinh thần luật lệ. "Nếu thuật toán giao dịch có hành vi không tuân thủ, có hại thì người quản lý giao dịch sẽ phải chịu trách nhiệm."

Ông Jonathan Hall cho biết những lo ngại này thể hiện quan điểm cá nhân của ông chứ không phải của toàn bộ BoE và hiện tại phần lớn chỉ là giả thuyết.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm hiện đang giảm 4.4 điểm cơ bản xuống 4.44%.

Biến động cổ phiếu:

Chủ tịch Fed Minneapolis Kashkari phát biểu:

Rủi ro địa chính trị vẫn ở mức cao.

Người phát ngôn của Chính phủ Israel cho rằng:

Trong khi đó ở Mỹ:

Druckenmiller là một trong những nhà đầu tư đầu tiên đặt cược vào sự bùng nổ của AI.

Trò chuyện với chương trình "Squawk Box" của CNBC, Stanley Druckenmiller tiết lộ rằng ông đã cắt giảm cổ phần của mình tại Nvidia và nhiều vị thế khác vào tháng 3 sau khi chứng kiến cổ phiếu này tăng từ 150 đô la lên 900 đô la. Lý do chủ yếu liên quan đến việc chốt lời khi ông thừa nhận rằng "AI có thể đang bị cường điệu hóa trong thời gian gần đây". Tuy nhiên, ông vẫn lạc quan về AI trong dài hạn.

Tin tức chính:

Thị trường:

Quyết định chính sách của RBA là tâm điểm chính trong thời điểm giao phiên ngày hôm nay. NHTW này tiếp tục duy trì lập trường gần giống như tháng 3. Tuy nhiên, họ vẫn để ngỏ khả năng tăng lãi suất, do đó hạn chế bất kỳ tác động tiêu cực lớn nào đối với đồng AUD. AUD/USD hiện tại đang giao dịch ở mức 0.6605 giảm 20 pip trong ngày

Trong khi đó, USD/JPY hiện được giao dịch quanh mức 154.40-50, EUR/USD vẫn nằm trong phạm vi 20 pip, hầu như không thay đổi ở mức 1.0760 và GBP/USD giảm xuống 1.2540. Trên thị trường chứng khoán, cổ phiếu châu Âu tiếp tục hưởng lợi từ đà tăng của Phố Wall hôm qua trong khi HĐTL chứng khoán Mỹ trầm lắng hơn trong ngày

Ở các thị trường khác, lợi suất trái phiếu tiếp tục giảm trong khi vàng cũng giảm nhẹ.

GBP giảm nhẹ so với đồng USD vào thứ Ba trước thềm tuyên bố chính sách của BoE vào thứ Năm, khi thị trường dự báo BoE có khả năng cắt giảm 0.5% lãi suất trong năm 2024

Một cuộc khảo sát các nhà kinh tế do Reuters thực hiện cho biết BoE sẽ giữ nguyên lãi suất điều hành trong cuộc họp tuần này, nhưng các nhà phân tích cho rằng NHTW sẽ để ngỏ khả năng hạ lãi suất vào tháng 6.

Thị trường đang dự đoán việc BoE sẽ hạ 0.53% sau khi dữ liệu lạm phát tháng trước cho thấy giá cả tăng chậm hơn dự báo vào tháng 3.

"Chúng tôi nghĩ một thành viên khác sẽ bỏ phiếu cắt giảm lãi suất," nhà phân tích ngoại hối của Danske Bank, Kirstine Kundby-Nielsen, người dự đoán 2/9 thành viên của MPC sẽ bỏ phiếu giảm lãi suất trong tuần này, cho biết.

GBP là một trong những đồng tiền có hiệu suất tốt nhất trong số các đồng tiền chính trong năm nay, chỉ giảm 1.5% so với đồng USD so với mức giảm 2.5% của đồng euro và 8.5% của đồng JPY

Nhưng khi các dấu hiệu cho thấy lạm phát đang giảm xuống mức mục tiêu và các nhà hoạch định chính sách, bao gồm Thống đốc Andrew Bailey, cảm thấy thoải mái hơn với diễn biến của lạm phát, thị trường đã chuyển sang khả năng BoE sẽ giảm lãi suất.

"Chúng tôi tin rằng Bảng Anh sẽ suy yếu," Paul Mackel, Trưởng bộ phận nghiên cứu ngoại hối toàn cầu tại HSBC,

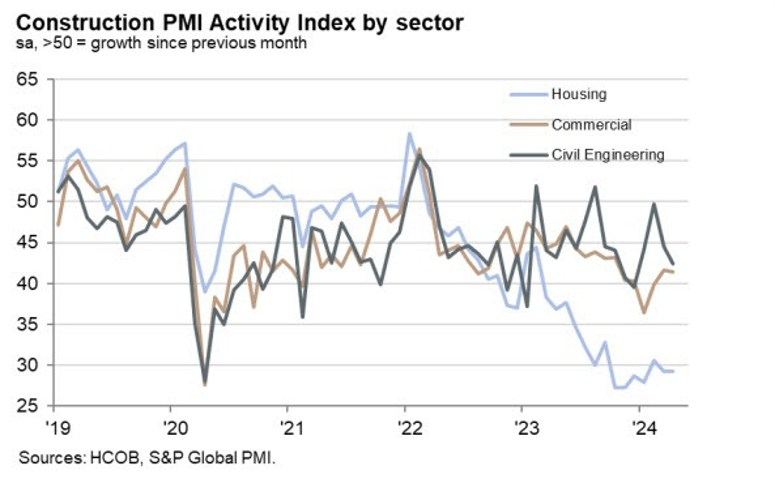

Ở một diễn biến khác, các công ty xây dựng của Anh ghi nhận mức tăng trưởng nhanh nhất trong hơn một năm qua trong tháng 4, bất chấp hoạt động xây dựng nhà ở tiếp tục giảm, một cuộc khảo sát cho thấy vào thứ Ba.

"Sau hai năm trì trệ, phục hồi kinh tế đang trở nên vững chắc hơn và đang mở rộng," Peter Arnold, Nhà kinh tế trưởng của EY Vương quốc Anh. Dữ liệu chính thức về tăng trưởng kinh tế quý 1 dự kiến công bố vào thứ Sáu

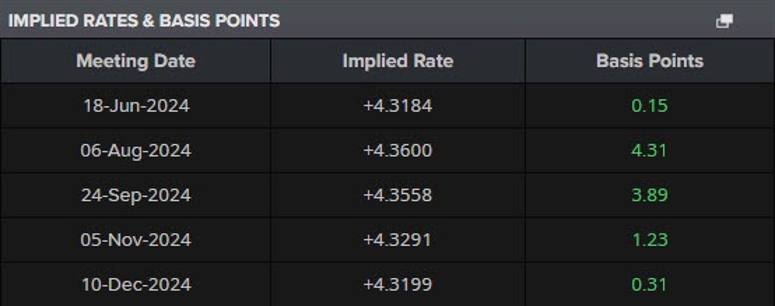

Chúng ta đã đi từ dự báo cắt giảm lãi suất 7 lần vào đầu 2024 xuống còn mức thấp nhất là 1 lần cắt giảm lãi suất và hiện tại thị trường dự báo sẽ có 2 lần cắt giảm lãi suất. Trong khi đó mức lãi suất cắt giảm hiện tại được dự báo ở mức 0.45% cho năm 2024, so với mức 0.31% vào đầu tuần trước.

Và điều đó đã giúp duy trì lực cầu khiêm tốn đối với trái phiếu, khiến lợi suất trái phiếu Kho bạc Mỹ hiện giảm xuống mức thấp nhất trong một tháng. Vậy, liệu chúng ta đã chạm đỉnh lợi suất trong năm nay chưa?

Hiện tại, dữ liệu kinh tế là tối quan trọng và là yếu tố then chốt thúc đẩy tâm lý thị trường. Chúng ta đã có một ví dụ về việc mọi thứ có thể thay đổi nhanh chóng như thế nào từ dữ liệu yếu kém của Mỹ vào tuần trước. Và nếu điều đó tiếp tục, đặc biệt là với tình hình thị trường lao động yếu hơn, nó có thể buộc thị trường phải cân nhắc thêm về khả năng cắt giảm lãi suất miễn là lạm phát không tăng nóng hơn nhiều so với hiện tại.

Bên cạnh đó, nguồn cung trái phiếu cũng là một yếu tố đáng để lưu tâm, khi mà đây là yếu tố chính đã thúc đẩy đà tăng của lợi suất trong năm ngoái.

Giá vàng (XAU/USD) giảm xuống mức $2,313 khi đồng USD dần phục hồi

Mặc dù dữ liệu NFP của Mỹ tuần trước cho thấy thị trường lao động suy yếu, khiến thị trường kỳ vọng Fed có thể cắt giảm lãi suất sớm hơn dự kiến, nhưng bình luận từ các quan chức của NHTW này trong vài ngày qua tiếp tục cho thấy sự do dự của các nhà hoạch định chính sách trong việc hạ lãi suất quá sớm

Vào thứ Hai, Chủ tịch Fed Richmond, Thomas Barkin cho biết mức lãi suất hiện tại có thể khiến lạm phát giảm xuống mục tiêu 2.0% của Fed, nhưng đó sẽ là một "con đường khó khăn ".

Trong khi đó, Chủ tịch Fed New York, John Williams tuyên bố lãi suất điều hành chắc chắn sẽ giảm và cho rằng tuy tăng trưởng việc làm đang chậm lại, nhưng Fed sẽ xem xét "toàn bộ" dữ liệu trước khi đưa ra quyết định.

Theo LSEG, thị trường dự báo Fed sẽ cắt giảm 0.46% lãi suất vào cuối năm 2024, với lần cắt giảm đầu tiên dự kiến diễn ra vào tháng 9 hoặc tháng 11.

SEC đã gia hạn thêm 60 ngày, đến ngày 5/7 để đưa ra quyết định đối với quỹ ETF Ethereum của Invesco Galaxy.

Cơ quan này đã đưa ra lời giải thích rằng: "Ủy ban cho rằng việc gia hạn thêm thời gian quyết định phê duyệt hoặc bác bỏ đề xuất là phù hợp để chúng tôi có đủ thời gian xem xét các vấn đề được nêu ra trong đó."

Trong những tháng gần đây, SEC đã trì hoãn việc ra quyết định đối với các đơn xin của tất cả tám nhà phát hành ETF Ethereum, bao gồm BlackRock, Fidelity, Franklin Templeton, Hashdex và Ark 21Shares, đúng như dự đoán của các nhà phân tích.

Thời hạn phê duyệt các quỹ ETF Ethereum, theo Bloomberg và SEC:

Các chuyên viên phân tích của Bloomberg cho rằng khả năng SEC phê duyệt các Quỹ ETF này đang giảm dần. Vào tháng 3, chuyên viên phân tích Eric Balchunas đã hạ khả năng SEC phê duyệt các Quỹ ETF từ 50% xuống 35%, vì ông không tin rằng cơ quan quản lý sẽ phê duyệt đề nghị của VanEck trước thời hạn.

Đây là một trong những tuần giao dịch trầm lắng khi không có các dữ liệu kinh tế quan trọng. Hai sự kiện đáng chú ý duy nhất sẽ là số đơn đăng ký trợ cấp thất nghiệp của Mỹ vào thứ Năm và Niềm tin người tiêu dùng của Đại học Michigan vào thứ Sáu, nhưng các dữ liệu này khó có thể khiến thị trường biến động mạnh. Các quan chức Fed cũng sẽ có phát biểu trong tuần nhưng nhiều khả năng sẽ khó có thể tác động lên kỳ vọng của thị trường.

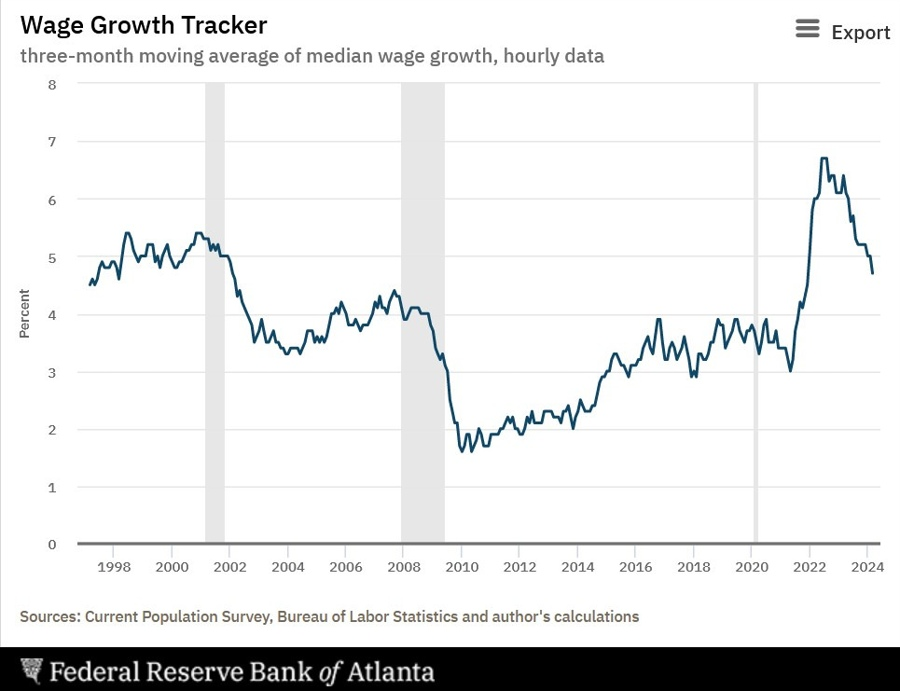

Điều này khiến báo cáo CPI của Mỹ vào tuần tới sẽ được thị trường mong chờ. Dưới đây là dữ liệu về tăng trưởng tiền lương trung bình của Fed Atlanta:

Một con số thấp hơn dự báo có thể khiến thị trường phản ứng mạnh mẽ hơn so với trường hợp dữ liệu cao hơn dự báo, đặc biệt là khi dữ liệu thị trường lao động gần đây có dấu hiệu suy yếu. Trên thực tế, khả năng Fed có thể tăng lãi suất ở thời điểm hiện tại là rất thấp và dữ liệu CPI cao là không đủ để thay đổi quan điểm của NHTW này.

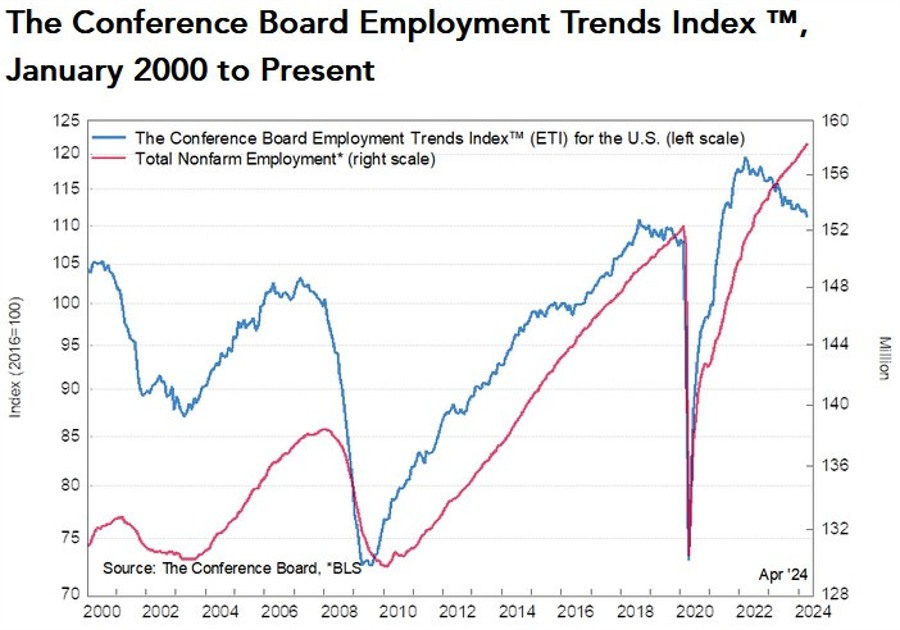

Hơn nữa, mức giá đầu vào của doanh nghiệp tăng mạnh (theo báo cáo PMI của ISM) có thể có tác dụng ngược khi, các doanh nghiệp có thể tìm cách để giảm chi phívthay vì được chuyển chi phí sang người tiêu dùng, có thể dẫn đến nhiều việc thải loại nhân công với số lượng lớn. Một số chỉ số quan trọng của thị trường lao động như Chỉ số Xu hướng Việc làm (ETI) đã cho thấy sự suy yếu trong thị trường lao động trong một thời gian khá dài.

Lịch trình kinh tế đầu phiên Âu hôm nay khá nhạt nhòa, với dữ liệu PMI xây dựng tại Anh cao hơn dự báo trong khi tại Đức chạm đáy 3 tháng - phản ánh suy thoái xây dựng kéo dài tại Đức. Nhu cầu vẫn còn yếu và điều đó hiện cũng đang ảnh hưởng đến điều kiện việc làm trong tháng Tư. Điểm sáng là báo cáo doanh số bán lẻ vượt dự kiến của Euro trong tháng 3, với dữ liệu tháng 2 được điều chỉnh tăng nhờ sự gia tăng của lĩnh vực thực phẩm, đồ uống, thuốc lá và nhiên liệu ô tô. EUR và GBP không có phản ứng đáng kể với loạt dữ liệu này.

USD tiếp tục tăng trên diện rộng, với AUD dẫn đầu đà giảm trong sốc ác đồng tiền chính khi RBA không hawkish như kỳ vọng. Thị trường đã hạ định giá về việc tăng lãi suất trong tháng 8 từ 41% xuống còn 12-16%, và tổng mức tăng lãi suất trước đó được kỳ vọng là khoảng 10bp, nhưng nay chỉ còn khoảng 3-4bp. USDJPY giảm nhẹ xuống 154.45 sau cuộc hồi đàm riêng của Thống đốc BoJ Ueda và Thủ tướng Kishida, có thảo luận về biến động tỷ giá. Đồng thời Chủ tịch Liên đoàn Nhật Bản Tukura cũng ên tiếng cho biết USDJPY trên 150 là quá cao và đây là thời điểm thích hợp để Nhật Bản tiến hành can thiệp. JPY hiện đang mạnh nhất trong số các đồng tiền chính khi tăng 0.35% trong ngày.

Chứng khoán châu Âu tăng nhẹ khi thị trường lạc quan trước loạt báo cáo lợi nhuận quý II của khu vực. Cổ phiếu của UBS tăng hơn 8.5% nhờ báo cáo kết quả hoạt động vượt kỳ vọng, do đó hỗ trợ cho nhóm ngành dịch vụ tài chính dẫn đầu đà tăng trên thị trường. Vàng giảm hơn $10 xuống $2315/oz, dầu thô tăng nhẹ 0.2% lên $78.62/thùng.

+0.4% so với tháng trước (dự báo: 0.7%, trước đó: điều chỉnh tăng từ -0.5% lên -0.3%)

Doanh số bán lẻ khu vực đồng Euro tăng cao hơn trong tháng 3, sau khi có sự điều chỉnh tích cực hơn trong tháng 2.

Chỉ số so với cùng kỳ năm trước cũng quay trở lại vùng tích cực khi tăng 0.7%. Dữ liệu tháng 4 sẽ được công bố sau khi ta có báo cáo GDP quý I.

Phát biểu của thống đốc BOJ sau cuộc hội đàm riêng với Thủ tướng Kishida:

Như đã đề cập trước đó, họ sẽ không tiết lộ quá nhiều về cuộc thảo luận này và các tuyên bố trên là vừa đủ để thông báo với thị trường. Họ có thể đã thảo luận về JPY để xem liệu BoJ có cần hawkish hơn nữa nhằm hỗ trợ cho đồng nội tệ hay không. Khi mọi thức dần ổn định, họ sẽ phải đối mặt với một cuộc chạy đua khó khăn với thời gian trong bối cảnh áp lực lạm phát đang giảm dần.

Jiji Press đưa tin Thống đốc BoJ Ueda đang có cuộc hội đàm riêng với Thủ tướng Nhật Bản Kishida. Không quá hy vọng rằng họ sẽ tiết lộ nhiều hơn và chỉ có thể biết rằng đây là cuộc thảo luận thông thường giữa hai bên về thị trường tài chính nói chung. USD/JPY đã giảm trở lại vào đầu phiên Âu, từ khoảng 154.50 xuống 154.05.

Chỉ số này chạm đáy 3 tháng khi cuộc suy thoái xây dựng của Đức tiếp tục kéo dài. Các điều kiện nhu cầu vẫn còn yếu và điều đó hiện cũng đang ảnh hưởng đến điều kiện việc làm trong tháng Tư. Điểm tích cực duy nhất là các nhà xây dựng dường như lạc quan hơn đôi chút về triển vọng của năm tới.

Chứng khoán châu Âu tăng điểm đầu phiên thứ Ba khi các nhà giao dịch lạc quan chờ đợi công bố loạt báo cáo lợi nhuận trong khu vực.

Thâm hụt thương mại của Pháp chỉ giảm nhẹ trong tháng 3, với xuất khẩu tăng 2.9% trong khi nhập khẩu tăng ít hơn, khoảng 2.4% trong tháng.

Hôm nay, thị trường định giá xác suất ~41% cho việc tăng lãi suất vào tháng 8. Hiện tại, kỳ vọng đã được điều chỉnh giảm xuống khoảng 12-16% thị trường lãi suất vẫn dang biến động. Xét về mức tăng lãi suất, trước đó là khoảng 10bp và hiện chỉ còn 3-4bp. Dù vậy, các nhà đầu tư vẫn chưa thực sự định giá hạ lãi suất.

Sự sụt giảm của AUD phù hợp với câu chuyện RBA vừa làm thất vọng một bộ phận nhỏ trên thị trường kỳ vọng vào xu hướng hawkish hơn. Tuy nhiên, ngân hàng trung ương cũng không hề đóng lại cánh cửa tăng lãi suất trong những tháng tới và còn phụ thuộc nhiều và dữ liệu trong tương lai. Nhưng ít nhất ở thời điểm hiện tại, không có định giá lãi suất nào nổi trội hơn hẳn dựa trên thông điệp từ RBA., ngoài giảm bớt kỳ vọng vào việc tăng lãi suất.

Chủ tịch liên đoàn doanh nghiệp Nhật Bản Keidanren, Masakazu Tokura cho biết:

AUD/USD duy trì đà giảm xuống tiệm cận 0.6580, hiện giao dịch quanh mức 0.6589 sau khi Thống đốc RBA Bullock cho rằng lãi suất hiện tại là phù hợp để lạm phát trở lại mức mục tiêu.

Dữ liệu mới nhất do Destatis công bố ngày 7 tháng 5 năm 2024:

Số đơn đặt hàng nhà máy ở Đức không đạt ước tính trong tháng 3, phần lớn là do số lượng đơn đặt hàng lớn giảm. Nếu loại bỏ con số này, số lượng đơn đặt hàng tại nhà máy sẽ tăng 0.1% trong tháng.

Số lao động thất nghiệp ở Thụy Sĩ đã giảm từ 108,593 trong tháng 3 xuống còn 106,957 trong tháng 4. Tuy nhiên, tỷ lệ thất nghiệp được giữ ổn định trong tháng.

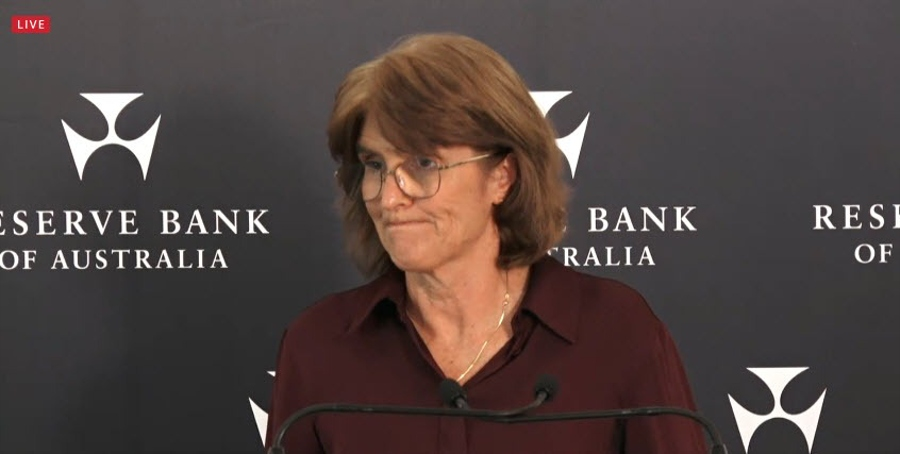

Phát biểu của thống đốc RBA, Michelle Bullock:

Thông điệp ở đây là RBA chưa vội chuyển hướng sang tăng lãi suất. Tuy nhiên, thực tế là họ đã thảo luận về vấn đề này ngày hôm nay. Bên cạnh đó, RBA đã không đưa ra xu hướng diều hâu rõ ràng ngày hôm nay, điều này khiến một bộ phận nhỏ thị trường thất vọng. Nhưng bằng cách đưa ra tín hiệu về khả năng tăng lãi suất, điều đó có thể sẽ giúp hạn chế đà giảm của đồng AUD.

AUD/USD hiện giao dịch quanh mức 0.6610 sau khi giảm xuống dưới 0.6600 do quyết định giữ nguyên lãi suất của RBA

USD/JPY là cặp tiền tệ đáng chú ý nhất ở châu Á sáng nay, tăng 0.4% lên khoảng 154.50. Sự can thiệp của Tokyo dường như không hiệu quả trong tuần này, USD/JPY đã hồi phục từ mức thấp 153.00 của tuần trước. Hiện tại, cặp tiền này đang tăng so với đường MA100 giờ tại 154.63.

Mặt khác, đồng USD vẫn ở thế phòng thủ. Lợi suất TPCP Mỹ kỳ hạn 10 năm vẫn ở mức thấp 4.473%, điều này không hỗ trợ cho đồng USD.

Sang phiên Âu, sẽ không có nhiều sự kiện kinh tế quan trọng. Nhà đầu tư vẫn đang tập trung vào triển vọng hạ lãi suất của Fed trước thềm dữ liệu lạm phát CPI của Mỹ được công bố vào tuần tới. Hiện tại, khả năng Fed cắt giảm lãi suất vào tháng 9 là khoảng 85%, với tổng cộng 44bps được dự đoán sẽ được giảm trong năm nay.

Lãi suất chính sách của RBA:

Một số điểm đáng chú ý trong cuộc họp chính sách của RBA

Đồng AUD đã giảm khi RBA giữ nguyên lãi suất và sau đó đưa ra bình luận ít nhiều giống với tuyên bố tháng 3.

Vào tháng 3, RBA cho rằng: "Mặc dù dữ liệu gần đây cho thấy lạm phát đang hạ nhiệt nhưng vẫn ở mức cao. Chúng tôi kỳ vọng rằng sẽ còn một thời gian nữa trước khi lạm phát giảm bền vững về phạm vi mục tiêu."

Hôm nay, RBA cũng đề cập đến điều đó: "Dữ liệu gần đây chỉ ra rằng, mặc dù lạm phát đang hạ nhiệt nhưng quá trình đó diễn ra chậm hơn so với dự kiến trước đây và lạm phát vẫn ở mức cao. Chúng tôi hy vọng rằng sẽ còn một thời gian nữa trước khi lạm phát bền vững trong phạm vi mục tiêu và vẫn sẽ cảnh giác với những rủi ro lạm phát tăng cao."

Tóm lại, lập trường của RBA không quá diều hâu nhưng họ thừa nhận rằng diễn biến lạm phát gần đây không tiến triển nhanh như họ mong đợi.

USDJPY duy trì đà phục hồi, tăng 0.38% trong phiên hôm nay lên tiệm cận 155.00. Đà tăng của cặp tiền này được hỗ trợ bởi sự phục hồi khiêm tốn của đồng USD lên 105.16 sau khi thoát khỏi mức đáy trong ba tuần.