Bitcoin giảm gần 6% xuống dưới $65,600

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Theo tờ nhật báo Yomiuri của Nhật Bản, Liên đoàn Doanh nghiệp (tổ chức vận động hành lang doanh nghiệp) lớn nhất Nhật Bản Keidanren sẽ thảo luận về tác động tiêu cực tiềm tàng của JPY yếu đối với nền kinh tế trong cuộc họp ngày 4/12 sắp tới.

Liên đoàn Keidanren bao gồm các doanh nghiệp lớn như các nhà sản xuất ô tô và các công ty điện tử hàng đầu. Trong quá khứ, những doanh nghiệp này đã ủng hộ JPY suy yếu và kêu gọi Chính phủ ngăn chặn JPY tăng mạnh khiến hàng xuất khẩu của Nhật Bản trở nên kém cạnh tranh hơn ở nước ngoài.

Những thay đổi trong cuộc thảo luận của nhóm vận động hành lang về nhược điểm của JPY yếu đã làm nổi bật độ nhạy mới với biến động ngoại hối và tác động của nó lên nền kinh tế.

Những lo ngại này liên quan đến việc khu vực kinh doanh kêu gọi BoJ chấm dứt chính sách lãi suất âm vốn được cho là nguyên nhân đẩy nhanh sự sụt giảm của JPY.

Trang Nikkei đưa tin:

Cập nhật FX: USDJPY hiện đang giảm hơn 50pip xuống gần 148.10

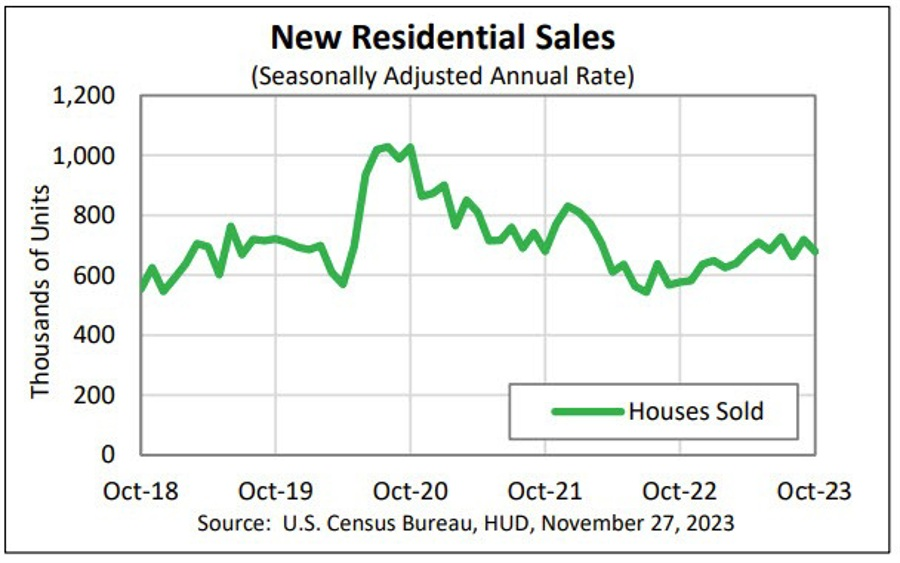

Chứng khoán giảm bất chấp lợi suất TPCP Hoa Kỳ giảm mạnh khắp các kỳ hạn. Kho Bạc đã đấu thầu trái phiếu 5 năm và chứng kiến nhu cầu mạnh mẽ. Doanh số bán nhà mới của Mỹ giảm vượt kỳ vọng trong tháng 10 (679K so với dự báo 724K) do lãi suất thế chấp ở mức cao làm giảm nhu cầu. Thị trường sẽ theo dõi chặt chẽ một loạt dữ liệu kinh tế khác trong tuần này, bao gồm cả thước đo lạm phát PCE ưa thích của Fed được công bố vào thứ Năm tuần này. Nhóm cổ phiếu chăm sóc sức khỏe và dịch vụ dẫn đầu đà giảm, theo sau là công nghiệp. Tiện ích và tiêu dùng không thiết yếu là 2 nhóm ngành duy nhất tăng điểm. Kết phiên, chỉ số Dow Jones và S&P 500 giảm trở lại sau 2 phiên tăng liên tiếp:

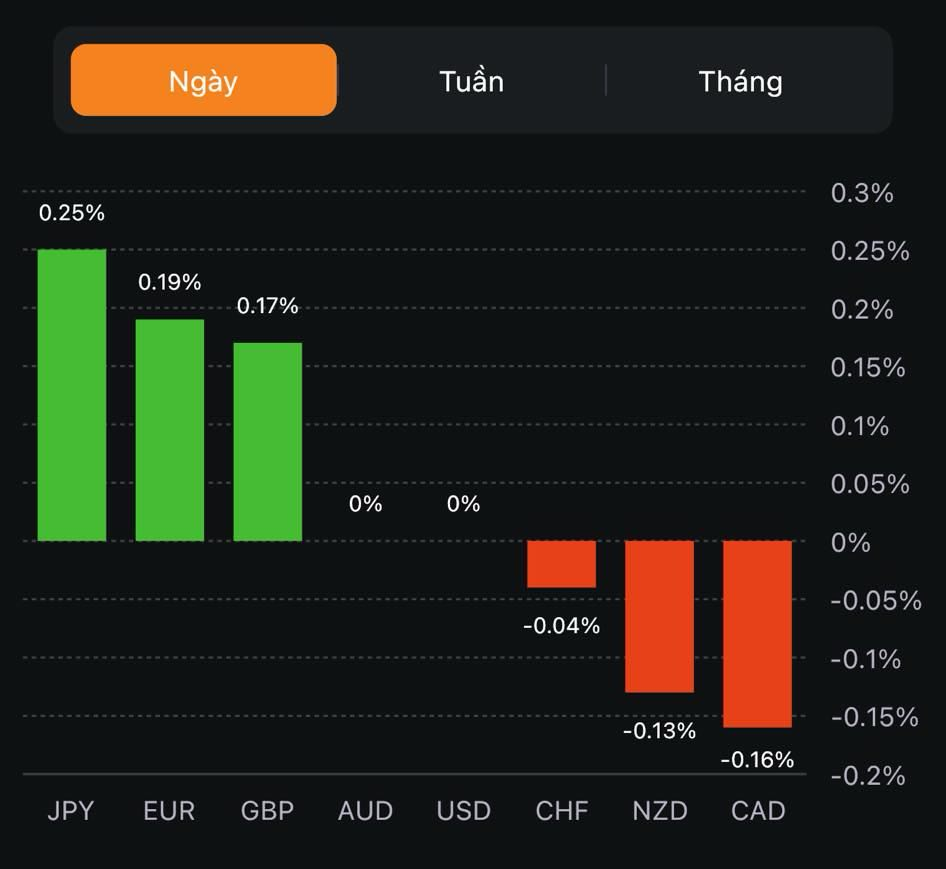

Trên thị trường FX, USD tiếp tục chịu áp lực trước những suy đoán ôn hòa về hướng đi tiếp theo của Fed và thị trường tỏ ra thận trọng trước thềm công bố báo cáo PCE tháng 10 tại Hoa Kỳ. Chốt phiên, USD giảm phiên thứ 2 liên tiếp. JPY dẫn đầu đà tăng trong số các đồng tiền chính, theo sau là AUD và CHF.

Lợi suất đồng loạt giảm mạnh khắp các kỳ hạn tạo ra chất xúc tác giúp vàng tăng vọt trong điều kiện thanh khoản mỏng đầu phiên Á, lên $2018/oz, trước khi thoái lui và dao động trong biên độ tương đối rộng cho đến cuối ngày. Chốt phiên, vàng tăng $11.54 lên $2013.64/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt giảm 6.5bp và 8.4bp xuống 4.89% và 4.39%. Lợi suất đồng loạt giảm mạnh khắp các kỳ hạn không hỗ trợ được nhiều cho vàng. Dầu thô hồi mạnh lên $75.40/thùng đầu phiên Mỹ, nhưng đảo chiều giảm xuống $74.86/thùng khi đóng cửa ngày giao dịch, ghi nhận đà giảm gần $0.7 trong ngày.

Theo vùng miền:

Lợi suất giảm sau báo cáo, lợi suất trái phiếu kỳ hạn 2 năm là 4.924%, giảm 3.6 điểm cơ bản. Lãi suất 10 năm là 4.433%, giảm 5.1 điểm cơ bản.

Các chỉ số chứng khoán chính của Hoa Kỳ đang giảm nhẹ đầu phiên giao dịch.

Nhìn vào thị trường trái phiếu Hoa Kỳ, lợi suất giảm ở tất cả các kỳ hạn:

Nhìn vào các thị trường khác:

Chủ tịch ECB Christine Lagarde cho biết:

Adobe dự đoán chi tiêu của người tiêu dùng vào Cyber Monday sẽ đạt từ 12 tỷ USD đến 12.4 tỷ USD.

Theo phân tích dữ liệu của Salesforce, dự kiến doanh số bán hàng trực tuyến của Cyber Monday sẽ tăng trưởng với tốc độ hai chữ số trên toàn cầu và ở Mỹ.

Black Friday tại Mỹ chứng kiến sự gia tăng 7.5% doanh số bán hàng trực tuyến so với cùng kỳ năm ngoái, đạt tổng số 9.8 tỷ USD. Ngoài ra, lưu lượng truy cập cửa hàng truyền thống tăng từ 2-5% so với cùng kỳ năm ngoái, theo báo cáo của CNBC dẫn nguồn từ Adobe Analytics.

Theo Bloomberg, sự gia tăng mạnh mẽ của doanh số bán hàng trực tuyến chủ yếu là do nhu cầu cao hơn đối với các mặt hàng điện tử, đồng hồ thông minh, TV và thiết bị âm thanh.

Trong khi đó ở Anh: Các giao dịch thanh toán vào Black Friday giảm 0.63% so với cùng kỳ năm ngoái, dựa trên phân tích của Barclays.

Doanh số nhà ở mới của Hoa Kỳ trong tháng 10 sẽ được công bố vào 22 giờ với dự kiến mức độ thường niên hóa là 0.723M so với 0.759M của tháng trước. Doanh số nhà ở hiện hữu tuần trước đạt 3.79M, thấp hơn nhiều so với mức dự kiến 3.90 triệu và 3.95M vào tháng 9. Tốc độ bán hàng đạt mức đáy trong 13 năm (kể từ năm 2010).

Các tin chính:

Thị trường:

USD/JPY tiếp tục dao động quanh dưới mức 149.00, giảm 0.4% xuống 148.90. Trong khi đó, GBP/USD đang tăng nhẹ lên mức 1.2630 - mức đỉnh kể từ đầu tháng 9.

AUD/USD và NZD/USD đều tìm cách vượt qua các mức kháng cự quan trọng, với AUD/USD tăng 0.3% lên 0.6605 trong khi NZD/USD hiện tăng 0.4% lên 0.6095.

Điều này xảy ra khi lợi suất trái phiếu kho bạc giảm nhẹ, tuy nhiên cổ phiếu cũng đang có vẻ suy yếu hơn. Cổ phiếu đã tăng mạnh, ghi nhận bốn tuần tăng liên tiếp nhưng hiện đang có dấu hiệu chững lại khi bắt đầu tuần mới.

Gần đến phiên giao dịch Mỹ, đồng bạc xanh giảm so với các loại tiền tệ chính khác.

Trong lĩnh vực hàng hóa, dầu tiếp tục chịu áp lực, giá vàng đang tìm kiếm một sự đột phá mạnh mẽ hơn trên mức 2,000 USD một lần nữa.

Hiện tại, đồng đô la đang có vẻ chật vật khi USD/JPY bị đẩy trở lại xuống dưới 149.00 và giảm 0.4% xuống còn 148.87. Điều này xảy ra khi lợi suất bắt đầu giảm nhẹ trong phiên và các động thái từ những thị trường khác. Điều khiến đồng đô la trở nên suy yếu hơn là do GBP/USD tăng lên mức đỉnh kể từ đầu tháng 9:

Một tin tốt khác gần đây đối với đồng bảng Anh là nền kinh tế của quốc gia này không rơi vào tình trạng tồi tệ hơn nhiều so với dự kiến trong quý 4, và điều đó cũng đang ủng hộ lập luận của BOE về việc giữ lãi suất cao trong thời gian dài.

Điều quan trọng cần lưu ý về thị trường trái phiếu tuần trước là lợi suất trái phiếu kho bạc 10 năm bật khỏi mức trung bình động 100 ngày ngay dưới 4.40%, hiện tại đang giữ ở mức khoảng 4.465% trong ngày, giảm 2 bps khi các dòng chảy kinh doanh bắt đầu quay trở lại sau kỳ nghỉ lễ Tạ ơn.

Mức trung bình động 100 ngày đánh dấu một thử nghiệm quan trọng đối với các nhà đầu tư, đặc biệt là đối với những người đang cố gắng biện minh cho sự phục hồi kéo dài trên thị trường trái phiếu kể từ cuối tháng 10. Lợi suất 10 năm đã giảm từ 5% xuống mức hiện tại.

Nếu phe mua trái phiếu thực sự muốn giữ vững đà phục hồi gần đây, điều đầu tiên và quan trọng nhất họ phải vượt qua chính là mức được nêu bật ở trên.

PBOC nhận xét trong báo cáo về chính sách tiền tệ quý 3:

Các phân tích viên tại Rabobank phân tích triển vọng giá dầu trước thềm cuộc họp của OPEC+ vào thứ Năm tuần này

Doanh số tiếp tục giảm vào tháng 11 nhưng triển vọng cho thấy sự lạc quan hơn so với tháng trước. Tuy nhiên, đây là tháng thứ bảy liên tiếp chỉ số này sụt giảm, cho thấy các hộ gia đình vẫn đang chịu gánh nặng chi tiêu kể cả khi Lễ Giáng Sinh sắp tới gần.

EUR/USD có nhịp điều chỉnh nhẹ sau khi tiếp cận vùng 1.0960 ngay trong ngày hôm nay

Trong khi đó, Đồng USD hồi phục sau khi chỉ số DXY chạm mức đáy của ba tháng vừa qua là 103.20 trong bối cảnh tâm lý risk-on vẫn bao trùm thị trường

Tại Châu Âu, Chủ tịch ECB Christine Lagarde sẽ phát biểu trước Nghị viện châu Âu vào 21h00 tối nay. Còn tại Mỹ, doanh số Nhà ờ mới cho tháng Mười Một sẽ được công bố trong phiên tới

GBP/USD tiếp tục tích lũy quanh 1.2610 trong phiên. Đồng tiền này đang nhận được sự hỗ trợ từ phía các quan chức BoE. Trong một cuộc phỏng vấn vào hôm nay, thống đốc BoE Bailey cho rằng “Giảm lạm phát xuống 2% sẽ là công việc khó khăn” và nhấn mạnh rằng còn quá sớm để bàn luận về việc cắt giảm lãi suất. Ngoài ra, kinh tế trưởng Huw Pill cũng thể thể hiện cam kết của ngân hàng trung ương về việc duy trì quan điểm cứng rắn đối với lạm phát và hiện chưa phải lúc để họ có thể nới lỏng chính sách tiền tệ của mình.

Trong khi đó, đồng USD tiếp tục chịu áp lực giảm giá mặc các quan chức Fed đã nhấn mạnh tầm quan trọng của việc tiếp tục chính sách tiền tệ siết chặt và đảm bảo rằng Fed đánh giá cẩn thận mọi dữ liệu trước khi đưa ra bất kỳ quyết định chính sách nào.

Nhà giao dịch cần thận trọng trước một loạt các dữ liệu kinh tế quan trọng từ Mỹ, bao gồm: GDP Quý ba và Chỉ số PCE, sẽ cung cấp cái nhìn toàn diện về nền kinh tế của nước này

Tiền gửi trả ngay của Thụy Sĩ giảm trong tuần qua nhưng vẫn nằm trong phạm vi được ghi nhận kể từ cuối tháng 10.

GBP/USD duy trì trên mức đỉnh trong hai tháng ở 1.2600 trong phiên giao dịch châu Âu. Cặp tiền này nhận được sự hỗ trợ từ bình luận diều hâu của BoE và việc USD suy yếu nhẹ.

Giá dầu giảm trong bối cảnh thị trường chờ đợi cuộc họp của OPEC+ diễn ra vào ngày 30/11.

Các nhà phân tích của Goldman Sachs cho biết: “Chúng tôi vẫn kỳ vọng việc gia hạn cắt giảm đơn phương của Saudi và Nga cho đến ít nhất là đến quý 1 năm 2024 và các đợt cắt giảm của nhóm không thay đổi”.

Trước cuộc họp OPEC+, xuất khẩu ước tính của các nước OPEC đã giảm xuống 1.3 triệu thùng/ngày, phù hợp với mục tiêu nguồn cung của nhóm.

Cơ quan Năng lượng Quốc tế cho biết họ dự kiến sẽ có thặng dư nhẹ trên thị trường dầu mỏ toàn cầu vào năm 2024 ngay cả khi các quốc gia OPEC+ gia hạn cắt giảm sang năm tới.

Nhà phân tích Vivek Dhar của Commonwealth Bank cho biết, “với việc IEA dự báo nhu cầu dầu toàn cầu sẽ chỉ tăng 0.9 triệu thùng/ngày vào năm tới, giảm từ mức tăng trưởng 2.4 triệu thùng/ngày vào năm 2023, OPEC+ sẽ phải thể hiện việc tuân thủ cam kết cắt giảm nguồn cung để giảm bớt lo lắng của thị trường về tình trạng dư thừa sâu trên thị trường dầu mỏ vào năm tới.”

ING cho biết:

Cặp tiền hiện ở 1.0941:

Điều này xảy ra khi hợp đồng tương lai của Mỹ cũng có vẻ khá trầm lắng, với hợp đồng tương lai S&P 500 hiện giảm 0.2%. Cần lưu ý rằng cổ phiếu đang có chuỗi 4 tuần tăng liên tiếp và thời điểm cuối tháng đang đến gần.

Thống đốc BoE Bailey cho biết:

Điều này xảy ra khi hợp đồng tương lai S&P 500 cũng giảm 0.3%, trong khi hợp đồng tương lai Nasdaq giảm 0.4% trong bối cảnh thời điểm cuối tháng đang đến gần, đặc biệt là sau khi cổ phiếu đạt mức tăng bốn tuần liên tiếp.

Thống đốc BOJ Ueda tiếp tục bi quan về khả năng Nhật Bản đạt được mục tiêu lạm phát 2% một cách bền vững:

Có vẻ như hiện tại, Thống đốc không muốn tạo thêm hy vọng cho thị trường về việc BOJ thay đổi chính sách trong tương lai. Trước đó, các nhà hoạch định chính sách đã đảm bảo rằng các cuộc đàm phán tiền lương mùa xuân vào năm tới có thể sẽ là động lực của sự thay đổi. Câu hỏi bây giờ là liệu đó có thực sự là bàn đạp thực sự để BOJ bắt đầu thắt chặt hay không.

Lịch kinh tế châu Âu hôm nay có:

Chuyến thăm sẽ bắt đầu vào ngày mai. Với việc nền kinh tế Trung Quốc vẫn đang trên đà phục hồi trong Quý 4, có lẽ đó là dấu hiệu cho thấy ông Tập đang cố gắng gửi thông điệp tới phần còn lại của đất nước. Trong một số bối cảnh, Thượng Hải còn được biết đến là trung tâm thương mại của Trung Quốc. Ông dự kiến sẽ ở đó trong ba ngày và chuyến thăm sẽ trùng với dịp kỷ niệm 10 năm thành lập khu vực thương mại tự do của Thượng Hải. Dự kiến, ông Tập sẽ cố gắng khuyến khích các quan chức thành phố thúc đẩy nhiều dòng vốn hơn thông qua tự do hóa thị trường.