Bitcoin giảm mạnh xuống gần 66,000 USD

- Bitcoin giảm mạnh xuống gần 66,000 USD

- ETH cũng giảm xuống dưới $3,370.

Tiền điện tử đã gặp một số áp lực sau dữ liệu mạnh mẽ ở Mỹ vào thứ Hai, điều này gây ra nhiều rủi ro phức tạp.

Tiền điện tử đã gặp một số áp lực sau dữ liệu mạnh mẽ ở Mỹ vào thứ Hai, điều này gây ra nhiều rủi ro phức tạp.

Sắc đỏ bao trùm thị trường chứng khoán châu Á khi các nhà đầu tư đánh giá số liệu lạm phát tháng 7 của Úc

CPI của Úc tăng 3.5% so với cùng kỳ năm ngoái, cao hơn một chút so với mức 3.4% mà các nhà kinh tế được Reuters thăm dò ý kiến nhưng thấp hơn mức 3.8% của tháng 6. Con số CPI mới nhất là mức thấp nhất kể từ tháng 3. Biên bản cuộc họp gần đây nhất của Ngân hàng Dự trữ Úc cho thấy ngân hàng trung ương đã cân nhắc tăng lãi suất khi nỗ lực kiềm chế lạm phát.

Nhà bán lẻ trực tuyến Trung Quốc JD.com đã công bố mua lại 5 tỷ USD cổ phiếu vào cuối ngày thứ Ba, thúc đẩy mức tăng 2.24% của cổ phiếu niêm yết tại Hoa Kỳ, trong khi cổ phiếu niêm yết tại Hồng Kông của công ty này tăng nhẹ 0.98%.

Bộ trưởng Tài chính Úc Chalmers cho biết:

Phó Thống đốc BOJ Himino cho biết:

Bitcoin giảm mạnh từ trên 62,000 USD xuống sát 59,000 USD.

Bitcoin đã giảm xuống dưới đường trung bình động 100 và 200 ngày ở mức 63,478 USD và 63,712 USD và hiện đã phá vỡ mức hỗ trợ ở 60,000 USD.

Việc phá vỡ dưới mức 60,000 USD sẽ khiến các nhà giao dịch nhắm tới mức thoái lui 38.2% của đợt tăng từ mức đáy vào tháng 9 năm 2023 lên mức đỉnh đạt được vào tháng 3 năm 2024 ở 55,124 USD và là mục tiêu quan trọng trong dài hạn của phe bán.

Chứng khoán Mỹ đồng loạt tăng điểm nhẹ. S&P500 và Nasdaq Composite đều tăng gần 0.2%. Trong khi đó, Dow Jones chỉ tăng 0.02% — vừa đủ để đạt mức đóng cửa kỷ lục thứ hai liên tiếp. Nvidia đã tăng khoảng 1.5%. Phố Wall đang theo dõi cổ phiếu Nvidia, công ty dẫn đầu trong lĩnh vực trí tuệ nhân tạo, để đánh giá tính bền vững rộng hơn của lĩnh vực công nghệ và AI rộng hơn. Cổ phiếu của gã khổng lồ chất bán dẫn này đã tăng 159% vào năm 2024, đặt ra câu hỏi về việc cổ phiếu này còn có thể tăng thêm bao nhiêu nữa. Các nhà đầu tư sẽ chú ý tới lịch trình giao hàng chip Blackwell của Nvidia và thông tin cập nhật về nhu cầu đối với AI.

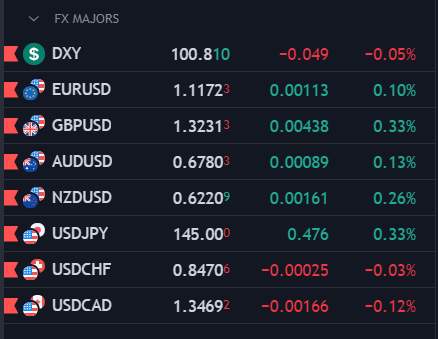

Trên thị trường FX, USD yếu nhất, NZD mạnh nhất trong nhóm tiền tệ chính. DXY giảm 0.31% xuống 100.54 - mức đáy trong hơn một năm khi các nhà đầu tư đang chờ đợi dữ liệu kinh tế quan trọng trong tuần này và tuần tới. GBPUSD chạm đỉnh trong hơn hai năm vào thứ Ba ở 1.3246. EURUSD tăng 0.21% lên 1.1181, tiến sát mức đỉnh trong 13 tháng. USDCAD đã chạm mức đỉnh trong năm tháng vào đầu phiên, đóng cửa tại 1.3445. AUDUSD tăng 0.31% lên 0.6791, đóng cửa gần mức đỉnh trong một tháng ở 0.6799 đạt được vào thứ Sáu tuần trước. USDCHF đã giảm xuống mức thấp nhất kể từ đầu tháng 1 khi giảm 0.7% xuống 0.8414.

Vàng tăng $8 to $2,524. Lợi suất TPCP Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 1.9 bps lên 3.83%. Hợp đồng tương lai dầu thô WTU giảm hơn 2%, đóng cửa ở mức dưới 76 USD/thùng vào thứ Ba, sau khi tăng mạnh trong phiên trước đó do có báo cáo rằng Libya, thành viên OPEC, sẽ ngừng sản xuất và xuất khẩu dầu.

Các cặp tiền chính tiếp tục giao dịch trong biên độ hẹp trong bối cảnh thiếu đi xúc tác từ các dữ liệu kinh tế châu Âu quan trọng. Bước sang phiên Mỹ, các nhà đầu tư sẽ đón chờ dữ liệu Tâm lý tiêu dùng CB và Chỉ số giá nhà ở tháng 8 tại Mỹ, ngoài ra Bộ Tài chính Hoa Kỳ cũng sẽ tổ chức phiên đấu thầu TPCP kỳ hạn 2 năm.

Khẩu vị rủi ro khá ảm đạm trong ngày, với HĐTL các chỉ số chứng khoán Mỹ đi ngang, trong khi cổ phiếu châu Âu tăng nhẹ vào đầu ngày khi các nhà đầu tư đánh giá rủi ro từ xung đột leo thang tại Trung Đông. Trước đó, trang Reuters đưa tin rằng Reuters đã đưa tin rằng lo ngại về một cuộc xung đột lớn hơn ở Trung Đông trong tương lai gần đã giảm bớt, sau khi Israel và Hezbollah của Lebanon giao tranh mà không có sự leo thang thêm.

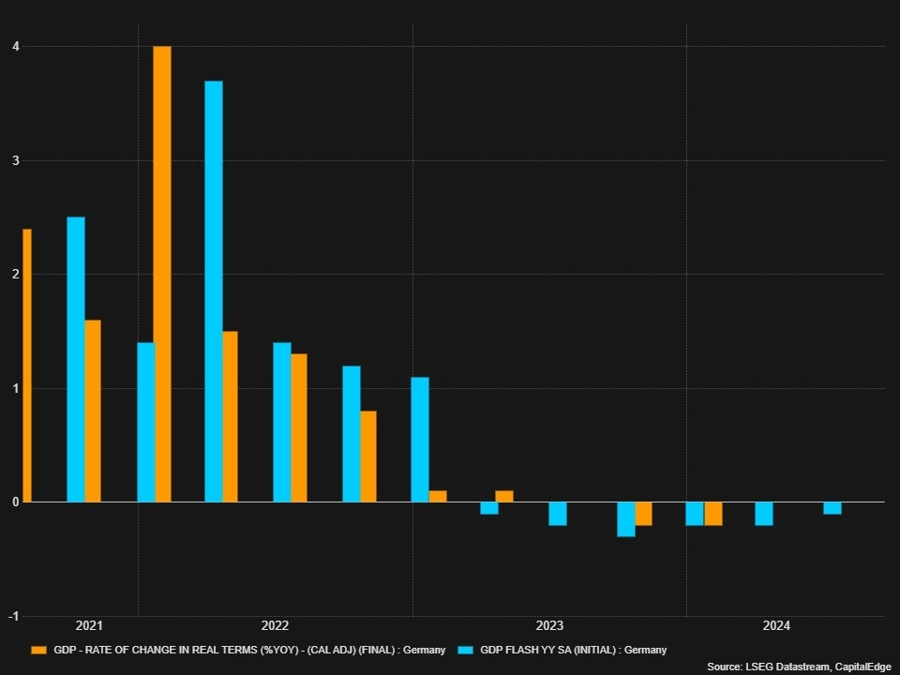

Dữ liệu từ Đức cho thấy Chỉ số niềm tin người tiêu dùng GfK giảm từ -18.6 xuống -22 trong tháng 9 - thấp hơn hơn kỳ vọng của thị trường là -17.5. Trong khi đó, Destatis của Đức xác nhận rằng Tổng sản phẩm quốc nội (GDP) quý II đã giảm 0.1% so với quý trước. EUR/USD vẫn ổn định trên mức 1.1150 bất chấp dữ liệu xấu hơn từ Đức. Tương tự, GBP/USD cũng đi ngang ở khoảng 1.3200 trong phiên Âu.

Tại các thị trường khác:

Goldman Sachs nhận thấy GBP có tiềm năng tăng giá mạnh mẽ hơn nữa, với mục tiêu là mức 1.16 nhờ vào khẩu vị rủi ro tích cực trên toàn cầu và dữ liệu kinh tế trong nước mạnh mẽ.

Deutsche Bank hiện vẫn giữ nguyên dự báo tỷ giá EUR/USD sẽ giảm trở lại xuống 1.10 vào cuối năm, nhưng các nhà phân tích cho biết dự báo này sẽ được điều chỉnh nếu Fed cắt giảm lãi suất 50bp vào ngày 18/9.

Một số điểm nổi bật từ báo cáo mới nhất của nhóm các nhà phân tích ngoại hối tại Deutsche Bank:

Hiện tại, các nhà phân tích đang chờ đợi dữ liệu từ Bảng lương phi nông nghiệp NFP để đưa ra nhận định tiếp theo.

UBS nâng xác suất xảy ra suy thoái kinh tế ở Hoa Kỳ từ 20% lên 25%. Các nhà đầu tư đang dự báo xảy ra suy thoái sẽ rất vui mừng với tin tức này.

Thị trường châu Âu tăng điểm vào thứ Ba khi các nhà đầu tư đánh giá rủi ro địa chính trị và thị trường Vương quốc Anh giao dịch trở lại sau khi đóng cửa nghỉ lễ ngày Ngân hàng quốc gia vào thứ Hai

Chỉ số Stoxx 600 tăng 0.2%, với cổ phiếu khai khoáng tăng 0.84%, trong khi cổ phiếu du lịch và giải trí giảm 0.28%. Cổ phiếu công nghệ giảm 0.11%.

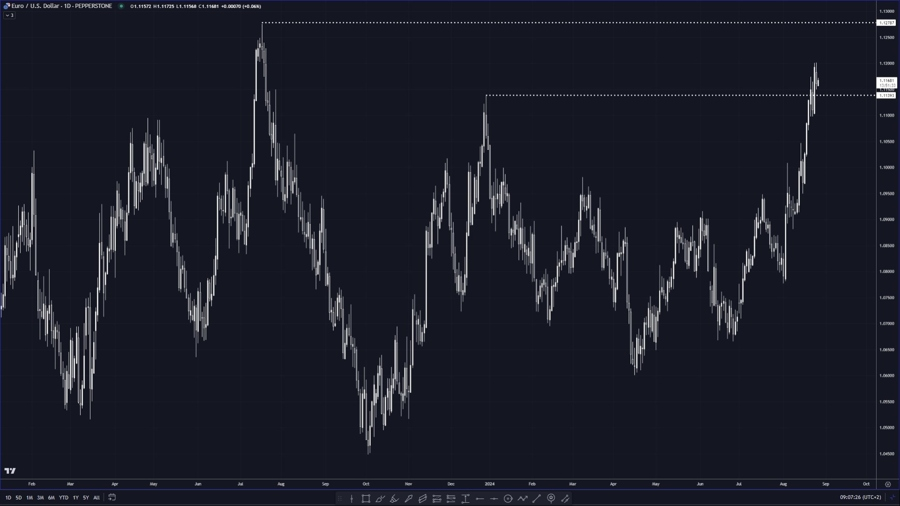

Xu hướng tăng giá của EUR/USD gần đây đã khiến thị trường bất ngờ. Cặp tiền đang kẹt giữa hai hỗ trợ và kháng cự quan trọng, lần lượt là đỉnh tháng 12 năm ngoái tại 1.1140 và đỉnh tháng 7 năm ngoái ở khoảng 1.1278.

Việc EUR/USD tăng theo phân kỳ lợi suất giữa trái phiếu 2 năm và 10 năm là điều bình thường, nhưng nhiều người đang tỏ ra ngạc nhiên về những yếu tố hoặc điều kiện kinh tế đang ảnh hưởng đến chênh lệch lợi suất này.

Thị trường đang dự đoán rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất nhiều hơn Ngân hàng Trung ương châu Âu (ECB), điều này có thể tác động đến tỷ giá EUR/USD. Có phần bất hợp lý khi thị trường đang dự báo quá mức về lượng lãi suất Fed cắt giảm, trong khi ít hơn đối với ECB vì nền kinh tế Mỹ có thể không yếu như dự đoán, trong khi nền kinh tế châu Âu có thể không mạnh mẽ như kỳ vọng.

Để đảo ngược xu hướng hiện tại của EUR/USD, cần phải có một yếu tố hoặc sự kiện đủ mạnh để thay đổi tình hình. Và dữ liệu lao động có thể là yếu tố chính quyết định hướng đi tiếp theo của chênh lệch lợi suất và tỷ giá EUR/USD.

Lịch kinh tế phiên Âu trống về mặt dữ liệu quan trọng. Một số báo cáo thứ cấp tại Đức được công bố trước giờ mở cửa phiên Âu, bao gồm chỉ số tâm lý người tiêu dùng trong tháng 8 và tăng trưởng GDP quý II tại Đức. Các nhà đầu tư đang hướng sự chú ý đến báo cáo Tâm lý tiêu dùng CB tháng 8 tại Mỹ được công bố vào 21:00 tối nay.

Chỉ số tâm lý người tiêu dùng Đức ở mức -22, đây là con số thấp hơn đáng kể so với dự kiến -18.2

PPI của Thụy Điển trong tháng 7 giảm 0.1% y/y, giảm 1.4% m/m

Tăng trưởng cho vay hộ gia đình trong tháng 7: +0.7% y/y

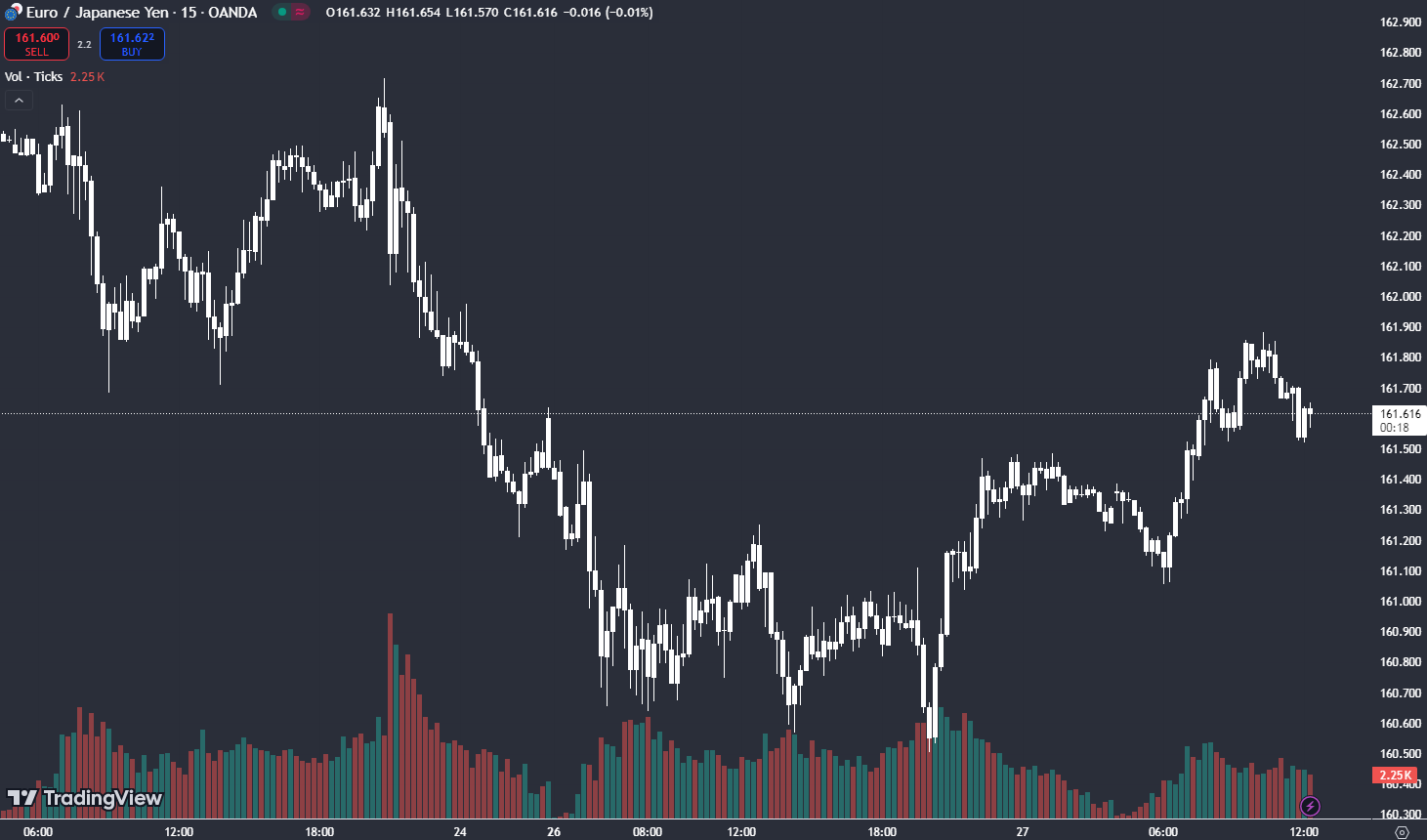

EUR/JPY tăng 0.2% lên trên mức 161.60 vào ít phút trước khi phiên giao dịch châu Âu mở cửa.

Các nhà đầu tư sẽ tập trung vào báo cáo GDP quý II của Đức.

Các tín hiệu hawkish từ BoJ phần lớn bị bỏ qua khi các nhà giao dịch chờ đợi các chất xúc tác mới.

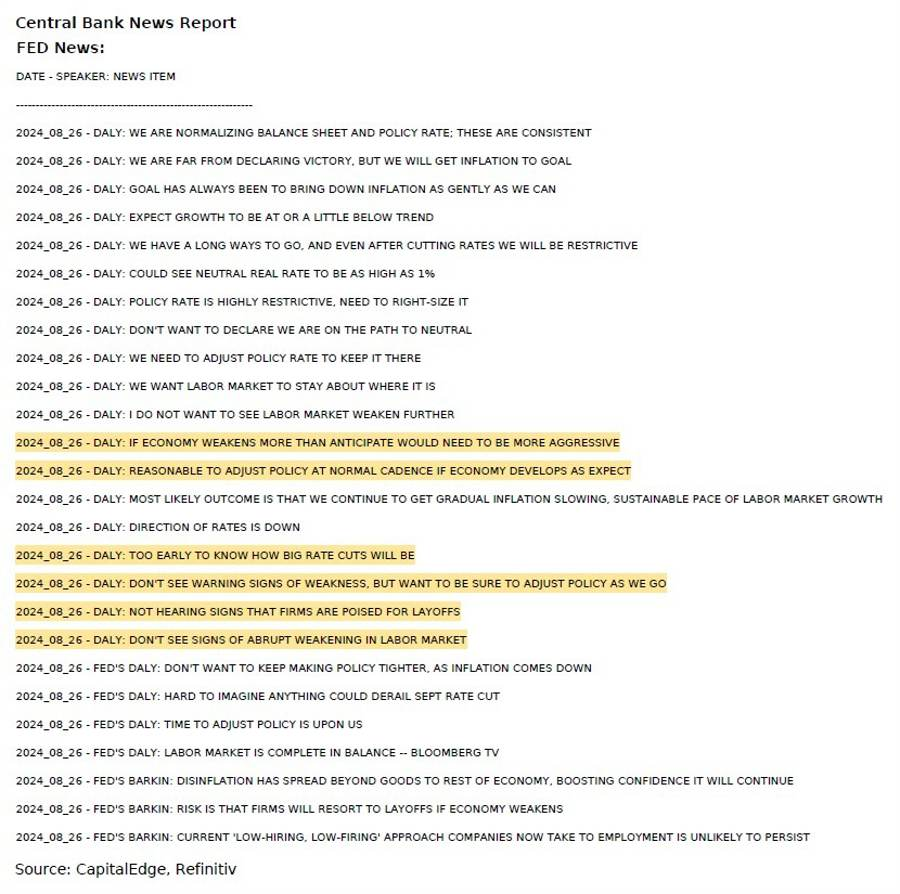

Bình luận của Chủ tịch Fed San Francisco Mary Daly hôm qua có vẻ giống với bình luận của Powell, bà cũng không muốn thấy nền kinh tế và thị trường lao động suy yếu thêm nữa.

Dù bà cho biết việc cắt giảm lãi suất 25 bps là hợp lý, bà cũng nói thêm rằng nếu có thêm nhiều dữ liệu cho thấy nền kinh tế suy yếu, Fed sẽ cần phải quyết liệt hơn.

Kỳ vọng của thị trường sẽ phụ thuộc vào dữ liệu lao động sắp tới. Tuy nhiên, cách thị trường nhìn nhận đợt cắt giảm lãi suất này cũng sẽ rất quan trọng. Nếu thị trường coi đợt cắt giảm là biện pháp phòng ngừa hoặc bảo hiểm để chống lại các rủi ro tiềm ẩn, điều này có thể được coi là tích cực. Nếu thị trường thấy rằng cắt giảm lãi suất là dấu hiệu của một cuộc khủng hoảng nghiêm trọng hoặc sự suy giảm kinh tế lớn, điều này có thể khiến nhà đầu tư lo lắng và dẫn đến sự giảm giá cổ phiếu.

Phiên Âu:

Trong phiên Âu, điểm nhấn chính sẽ là dữ liệu GDP và niềm tin tiêu dùng của Đức. Không có khả năng những dữ liệu này sẽ gây ảnh hưởng lớn.

Phiên Mỹ:

Trong phiên Mỹ, chúng ta có Niềm tin tiêu dùng và chỉ số PMI của Fed Richmond và Dallas.

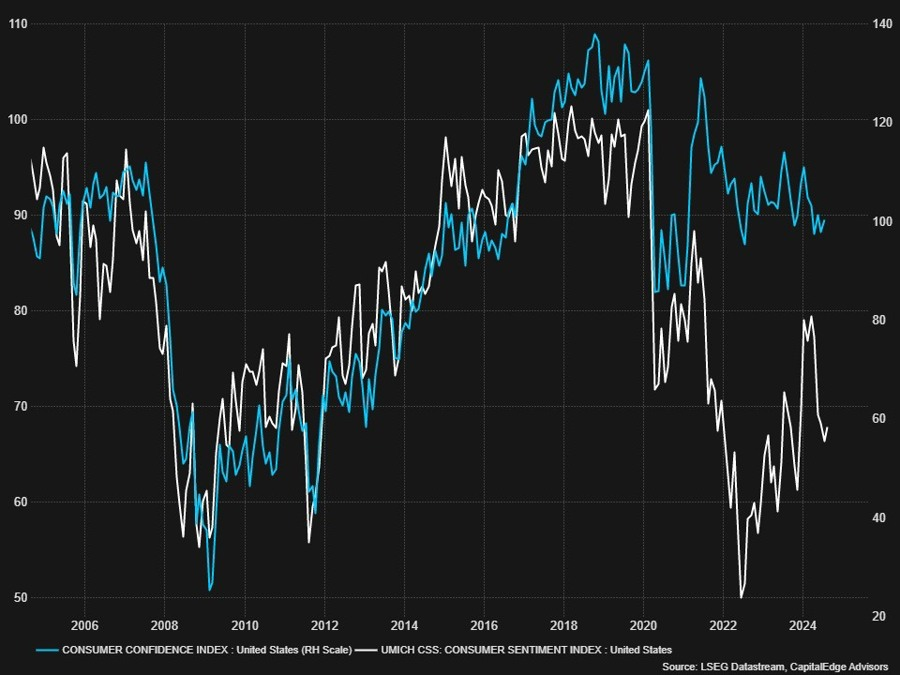

Niềm tin dự kiến sẽ tăng nhẹ lên 100.7 so với mức 100/3 trước đó, phù hợp với mức tăng nhẹ trong dữ liệu khảo sát Tâm lý người tiêu dùng của Đại học Michigan trong tháng 8.

JPY đang giảm mạnh trong sáng nay và mất đi vị thế so với tất cả các đồng tiền khác.

Mối tương quan nghịch đảo giữa JPY và lợi suất đã trở lại rõ rệt trong thời gian gần đây. Lợi suất trái phiếu của các nước lớn tăng nhẹ trùng khớp với mức giảm của JPY.

Ngoài ra, các đồng antipodean đang hoạt động tốt nhất sáng hôm nay.

Goldman Sachs cắt giảm dự báo giá dầu Brent trung bình năm 2025 của mình xuống 5 USD và hướng đến phạm vi 70-85 USD/thùng.

Diễn biến của thị trường dầu mỏ ngày hôm qua cho thấy mục tiêu giá là rất mơ hồ khi nói đến các tài sản biến động như dầu mỏ.

HĐTL dầu thô WTI hiện đang giao dịch gần mức 77 USD/thùng sau đợt tăng mạnh mẽ vào ngày hôm qua, đạt gần mức DMA 200 ngày ở 77.77 USD/thùng.

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Chủ tịch Fed Powell đã ra hiệu rằng: "Đã đến lúc bắt đầu cắt giảm lãi suất". Trong khi đó, BoJ đã bắt đầu thắt chặt chính sách. Điều này sẽ làm suy yếu USD/JPY (làm JPY mạnh hơn), nhưng như ông Suzuki nói, có thể không chỉ có một chiều hướng tác động như vậy.

Nhìn vào biểu đồ khung ngày của USD/JPY, cặp tiền này đã hồi phục 50% mức tăng lên 144.58 từ mức đáy vào tháng 1 năm 2023. USD/JPY hiện tại đang giao dịch ở mức 144.68.

Lợi nhuận của ngành công nghiệp Trung Quốc giai đoạn tháng 1 - tháng 7 tăng 3.6% so với cùng kỳ năm trước.

Lợi nhuận của ngành công nghiệp trong tháng 7 tăng 4.1%.

Đối với USD/JPY, cặp tiền này ban đầu giảm xuống vùng dao động giữa 144.038 và 144.447, đạt mức đáy ở 144.225, nhưng không thể giảm thêm nữa và hồi phục trở lại. USD/JPY trở lại trên mức 144.447 một lần nữa, điều này đã mang lại cho phe mua sự tự tin hơn và họ đã đẩy cặp tiền này lên mức 144.83.

Đường MA 100 giờ ở mức 145.181 là mục tiêu quan trọng tiếp theo.

Tuần trước vào thứ Năm và thứ Sáu, USD/JPY đã giao dịch trên đường MA 100 giờ, nhưng không thể duy trì đà tăng hướng tới mục tiêu MA 200 giờ. Phe bán cuối cùng đã đẩy cặp tiền này xuống dưới đường MA 100 giờ, biến phe mua thành phe bán và thăm dò nhiều hơn về phía giảm.

Nếu phe mua có thể phá vỡ đường MA 100 giờ ngay bây giờ, các nhà giao dịch sẽ bắt đầu hướng tới đường MA 200 giờ một lần nữa như mục tiêu chính tiếp theo. Cuối cùng, cả hai đều cần phải bị phá vỡ về mặt kỹ thuật, để chuyển hướng có lợi hơn cho phe mua. Nếu điều này không diễn ra, phe mua sẽ gặp bất lợi.

AUD/USD và NZD/USD cũng giảm trong phiên. Đối với AUD/USD, cặp tiền này đang kiểm tra mục tiêu hỗ trợ chính gần mức 0.67604

Chỉ số PPI của Nhật Bản ở mức 2.8% trong tháng 7, thấp hơn mức dự kiến ở 2.9%. Chỉ số này trong tháng 6 được điều chỉnh từ mức 3.0% lên 3.1%.

PMI dịch vụ của Nhật Bản ở mức 2.8% so với mức dự kiến 2.9%.

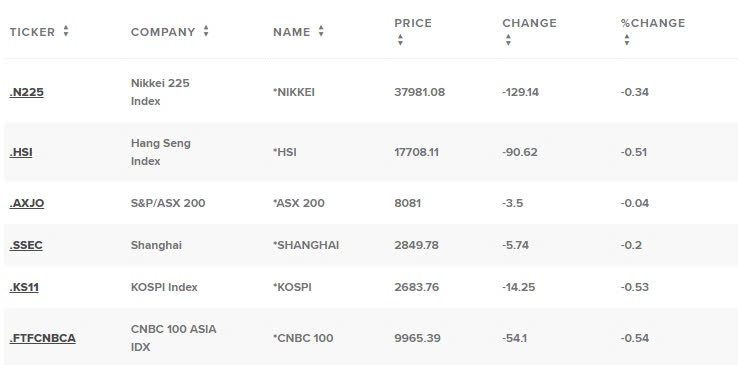

Chỉ số Nikkei 225 mở cửa hôm nay giảm 0.10%, nằm giữa đường MA 100 ngày và 200 ngày.

Nhìn vào biểu đồ hàng ngày, Nikkei 225 vẫn nằm dưới đường MA 100 ngày ở mức 38619.42 và trên đường MA 200 ngày ở mức 37265,24.

Chỉ số Dow Jones đóng cửa tăng 65.44 điểm, tương đương 0.16%, ở mức 41,240.52. Đầu ngày, chỉ số này đã tăng hơn 200 điểm, tương đương 0.6%, để lập kỷ lục mới trong ngày, sau đó giảm trở lại. S&P 500 giảm 0.32% xuống mức 5,616.84, trong khi Nasdaq Composite giảm 0.85% và kết thúc ngày ở mức 17,725.76. Thị trường bắt đầu tháng 8 dưới áp lực, khi lo ngại về khả năng suy thoái kinh tế và việc hủy bỏ carry trade liên quan đến đồng yên đã kéo cổ phiếu khỏi mức đỉnh. S&P 500 giảm 3% vào ngày 5 tháng 8, mức sụt giảm trong một ngày lớn nhất kể từ năm 2022. Dow cũng có đợt bán tháo tồi tệ nhất trong khoảng hai năm, giảm hơn 1,000 điểm. Tuy nhiên, kể từ đó, kỳ vọng về lãi suất thấp hơn của Fed và dữ liệu kinh tế Mỹ cải thiện đã khiến cổ phiếu tăng vọt. S&P 500 đã tăng 8% kể từ ngày 5 tháng 8 và chỉ cách mức đỉnh được thiết lập vào giữa tháng 7 chưa đầy 1%, trong khi Dow tăng hơn 6%. Theo Công cụ FedWatch của CME Group, các nhà giao dịch vẫn nhất trí về việc cắt giảm lãi suất tại cuộc họp chính sách của Fed vào tháng 9.

Trên thị trường FX, CAD mạnh nhất, NZD yếu nhất trong nhóm tiền tệ chính. DXY tăng 0.18% lên mức 100.86. Thị trường đã hồi phục sau bài phát biểu của chủ tịch Fed Powell vào thứ Sáu trong một đợt thoái lui có trật tự. Chủ tịch Fed San Francisco Daly ủng hộ các bình luận của Powell và nhấn mạnh rằng FOMC không muốn thấy bất kỳ sự suy yếu nào nữa trên thị trường việc làm. Bà cũng không đề cập đến bất kỳ lộ trình suất nào, bỏ ngỏ khả năng cắt giảm 50 bps. Dữ liệu số đơn đặt hàng hóa lâu bền nhìn chung thì rất mạnh nhưng về chi tiết thì yếu. CAD được hỗ trợ khi giá dầu bật tăng. USDCAD giảm 0.13%, đóng cửa tại 1.3486.

Vàng tăng $8 lên mức đỉnh mới $2,518. Lợi suất TPCP Mỹ đồng loạt tăng. Lợi suất TPCP kỳ hạn 10 năm tăng 1.1 bps lên mức 3.81%. Giá dầu tăng do do lo ngại thắt chặt nguồn cung khi chính quyền miền Đông Libya tuyên bố đang đóng cửa tất cả các mỏ dầu thô, ngừng mọi hoạt động sản xuất và xuất khẩu liên quan cho tới khi có thông báo mới. Chính quyền tại Tripoli được quốc tế công nhận chưa có phản ứng nào. Dầu thô WTI tăng $2.22 lên mức $77.05/thùng.

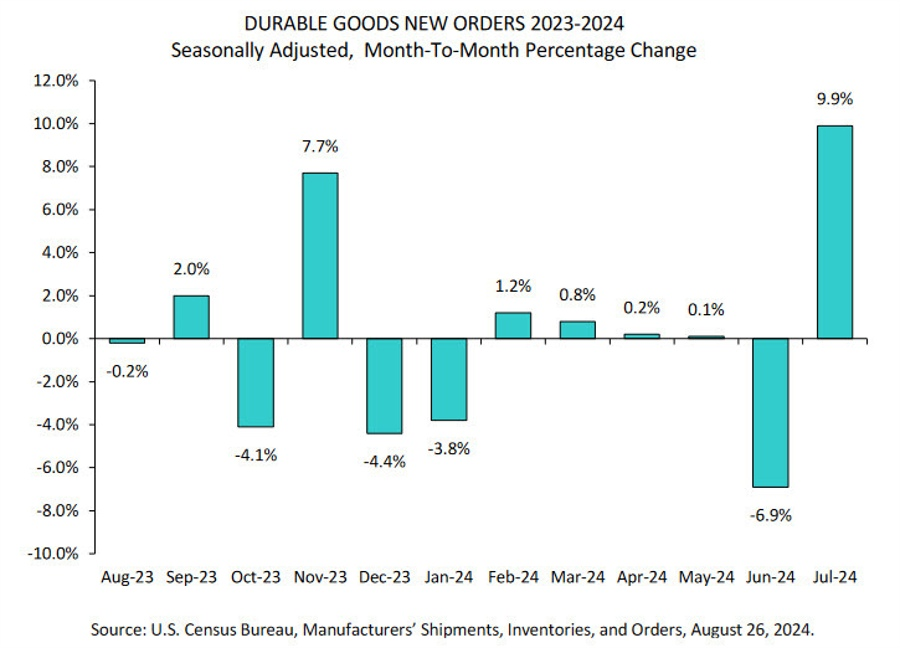

Chứng khoán Mỹ đang ghi nhận nhiều biến động trái chiều, thông tin đáng chú ý duy nhất hôm nay là dữ liệu đơn đặt hàng lâu bền của Mỹ, đã tăng 9.9% trong tháng 7.

Các chỉ số chính đang biến động như sau:

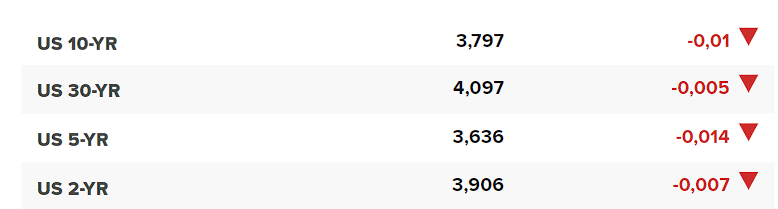

Lợi suất TPCP Mỹ giảm nhẹ:

USD vẫn ở mức thấp, chỉ số DXY đang ở dưới mức 100.800.

Giá vàng hiện đang giao dịch dưới mức 2,515 USD/oz.

Giá dầu WTI tăng mạnh gần 3% trong phiên, hiện đang giao dịch trên mức 78.00 USD/oz.

Bitcoin giao dịch dưới mức 63,300 USD.

Những số liệu này cho thấy một xu hướng tích cực và ổn định hơn so với các tháng trước. Tuy nhiên, các chỉ số sản xuất ở những khu vực khác của Mỹ có phần yếu hơn, và Texas, do sự phụ thuộc lớn vào ngành năng lượng, có thể có những yếu tố đặc thù ảnh hưởng đến các số liệu này.

Không có nhiều dữ liệu được công bố trong 10 ngày qua nên không có gì ngạc nhiên khi thấy GDPNow không đổi.

Dự báo này phù hợp với thời điểm này nhưng vẫn còn rất sớm để có thể kết luận về GDP quý III.

Phân tích ngành công nghệ

📉 Ngành chất bán dẫn

🔍 Viễn thông

🏭 Ngành công nghiệp và năng lượng

Thị trường chứng khoán Mỹ đóng cửa ở mức cao vào thứ Sáu, dẫn đầu là sự gia tăng của các công ty vốn hóa nhỏ.

Hợp đồng tương lai Nasdaq giảm nhẹ. S&P 500 cách mức cao kỷ lục của tháng 7 khoảng 35 điểm.

Dầu thô tăng 3% khi Libya đóng cửa sản xuất và xuất khẩu nên cổ phiếu năng lượng sẽ là động lực chính của thị trường.

Sự kiện chính trong tuần này là vào thứ Tư với báo cáo thu nhập của Nvidia.

Điều này cũng không gây bất ngờ vì đã được đề cập từ vài tuần trước.

Thuế sẽ là 100% đối với xe điện và 25% đối với nhôm và thép. Thuế thép là kỳ lạ nhất vì Canada vừa bán đi công ty sản xuất thép lớn nhất của mình.

Dầu tăng vọt lên gần mức 78.00 USD khi sản lượng dầu của Libya sắp dừng đột ngột.

Cuộc nổi loạn gần đây có thể khiến các cuộc đàm phán về thỏa thuận ngừng bắn ở Gaza bị nới lỏng.

Chỉ số USD đang giao dịch gần mức 101.00 sau khi giảm mạnh vào tuần trước.

Những điểm chính: