Bitcoin giảm xuống dưới $36.4K

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

USD/JPY đã trở lại gần mức thấp sau dữ liệu CPI ngày hôm qua, thị trường ngày càng nghi ngờ rằng đây có vẻ như là một đợt can thiệp khác từ chính quyền Nhật Bản.

Dữ liệu của BoJ cho thấy Nhật Bản có thể đã chi hơn 3 nghìn tỷ yên cho hoạt động can thiệp ngày hôm qua.

Điều chính mà chúng ta đang cố gắng tìm ra là chiến lược ở đây. Từ động thái của ngày hôm qua, có vẻ như họ đang cố gắng tìm một dữ liệu ảnh hưởng đến USD để bám vào nhưng hôm nay thì không phải vậy.

PPI tháng 6 của Mỹ +2.6 y/y, đây là mức tăng lớn hơn so với dự kiến +2.3% y/y

Đây là một sự thay đổi bất ngờ. Nếu chỉ số này được công bố trước trước CPI, có thể sẽ dẫn đến một số lo lắng. Tuy nhiên, vì đã có các số liệu CPI trước đó cho thấy lạm phát lĩnh vực nhà ở đã hạ nhiệt, nên phản ứng của thị trường có thể không quá mạnh mẽ.

USD ban đầu đã tăng giá nhưng đã giảm trở lại.

Tin tức chính:

Thị trường:

Thị trường đã trở nên yên ắng hơn nhiều sau báo cáo CPI của Mỹ vào ngày hôm qua.

Đồng JPY thu hút sự chú ý sau khi Tokyo quyết định can thiệp vào ngày hôm qua, một động thái khá bất thường của họ. USD/JPY ổn định quanh mức 159.00-30, ngay cả khi dữ liệu BOJ cho thấy Nhật Bản đã can thiệp vào thị trường.

Bên cạnh đó, đồng USD mất giá nhẹ, giúp cho EUR/USD tăng 21 pip và GBP/USD tăng 45 pip.

HĐTL S&P 500 vẫn đi ngang khi bước vào mùa báo cáo thu nhập. JP Morgan báo cáo mức doanh thu quý 2 vượt kỳ vọng trong khi kết quả kinh doanh của Wells Fargo khá tiêu cực do thu nhập lãi ròng giảm. Ở châu Âu, chứng khoán vẫn lạc quan một cách khiêm tốn trong trong hai ngày qua.

Lợi suất trái phiếu Mỹ tăng nhẹ trở lại, mặc dù kỳ hạn 10 năm vẫn đang ở mức đáy trong tháng 6 là 4.19%.

Đối với hàng hóa, vàng giảm trở lại mức $2,400 trong khi bạc giảm hơn 2% xuống 30.69 USD trong ngày.

Theo Pavlo Denysiuk, Giám đốc điều hành của công ty thanh toán bằng tiền điện tử Lunu, số lượng người nắm giữ tiền điện tử có thể tăng gấp ba lần trong hai năm tới nếu dự trên tốc độ tăng trưởng người dùng hiện tại: "Trong vòng hai năm tới, sẽ có ít nhất gấp đôi hoặc thậm chí gấp ba số lượng người nắm giữ tiền điện tử trên toàn thế giới. Thời gian tới sẽ là thời điểm tiền điện tử dần được chấp nhận nhiều hơn ở mọi nơi"

Theo báo cáo của Triple-A, ước tính có 560 triệu người nắm giữ tiền điện tử trên toàn thế giới, tương đương 6.8% dân số thế giới nắm giữ tiền điện tử.

Việc áp dụng Web3 sẽ diễn ra ngay khi có cơ sở hạ tầng

Với gần 7% thế giới nắm giữ tiền điện tử, việc áp dụng thanh toán bằng tiền điện tử chỉ còn là vấn đề thời gian.

Theo Denysiuk, việc áp dụng thanh toán bằng tiền điện tử sẽ diễn ra ngay khi các doanh nghiệp lớn như Starbucks bắt đầu cung cấp cơ sở hạ tầng cần thiết Denysiuk cho biết thêm rằng thanh toán bằng tiền điện tử không khác biệt đáng kể so với thanh toán kỹ thuật số bằng thẻ tín dụng và ngân hàng, vốn đã phổ biến trong cuộc sống hàng ngày.

Stablecoin rất quan trọng đối với việc triển khai thanh toán tiền điện tử, nhưng trải nghiệm người dùng vẫn là thách thức lớn nhất

Ngoài ra, Stablecoin được coi là một trong những cầu nối chính từ nền kinh tế xoay quanh đồng tiền pháp định sang nền kinh tế kỹ thuật số và chúng sẽ là yếu tố quan trọng để đạt được con số một tỷ người nắm giữ tiền điện tử. Thị trường stablecoin hiện được định giá hơn 163 tỷ USD, tương đương 7.7% tổng vốn hóa của toàn bộ thị trường tiền điện tử, theo dữ liệu của CoinMarketCap.

Tuy nhiên, theo Chintan Turakhia, giám đốc kỹ thuật cấp cao tại Coinbase, việc tiến tới một tỷ người dùng tiền điện tử đầu tiên sẽ yêu cầu các ứng dụng thân thiện với người tiêu dùng hơn.

Báo cáo CPI tháng 6 của Mỹ cho thấy lạm phát đã chậm lại một cách đáng kể, củng cố lập luận rằng Fed có thể bắt đầu nới lỏng chính sách tiền tệ trong quý này, nhà phân tích FX của ING, Francesco Pesole, lưu ý:

Như thường lệ, họ đang giữ vững sự trung lập khi không xác nhận cũng không phủ nhận động thái can thiệp. Nhưng sau thông tin rò rỉ được cho là có căn cứ vào hôm qua, cả họ và chúng ta đều biết rằng những bình luận này chỉ là để đánh lạc hướng dư luận.

Một số nhà hoạch định chính sách ban đầu đã bỏ ngỏ khả năng ECB tiếp tục cắt giảm lãi suất vào tháng 7. Tuy nhiên, cánh cửa đó giờ đã đóng chặt, chuyên viên phân tích vĩ mô cấp cao của Rabobank, Bas van Geffen, lưu ý:

Ngày hôm qua, dữ liệu kinh tế Mỹ khá khả quan với báo cáo CPI thấp hơn dự báo và số đơn xin trợ cấp thất nghiệp tích cực. Trước hết, lượng đơn xin trợ cấp thất nghiệp tốt hơn mong đợi sẽ xua tan lo ngại về khả năng thị trường lao động đang xấu đi, ít nhất là trong ngắn hạn. Một điều cần lưu ý là dữ liệu có thể đã bị ảnh hưởng do ngày Quốc khánh vào tuần trước. Tuy nhiên, dữ liệu của tuần tới sẽ cho chúng ta cái nhìn rõ ràng hơn.

Mặt khác, CPI của Mỹ gây bất ngờ khi tăng thấp hơn dự báo. Ngoài ra, thành phần chủ sở hữu thuê tương đương (OER) trong rổ CPI đã có sự suy yếu. Trong khi đó, chỉ số người thuê nhà mới của Fed Cleveland được coi là một chỉ báo sớm và nó cho thấy sự nới lỏng hơn nữa trong những tháng tới.

Thị trường hiện đang dự báo Fed sẽ có các đợt cắt giảm lãi suất vào tháng 9 và tháng 12, thậm chí đã xuất hiện khả năng cắt giảm lần thứ ba vào tháng 11. Có một số suy đoán rằng Fed thậm chí có thể cắt giảm lãi suất vào tháng 7 nhưng điều đó chỉ có thể xảy ra khi số đơn xin trợ cấp thất nghiệp ban đầu tăng đột biến trong những tuần tới hoặc thị trường chứng khoán sụp đổ như năm 2018, báo hiệu một sự sai lầm trong chính sách có thể xảy ra.

Tuy nhiên, rất có khả năng Fed sẽ giữ quan điểm "dovish" vào tháng 7 và nếu báo cáo CPI tháng 8 ủng hộ quan điểm đó, Chủ tịch Fed Powell có thể hành động trước bằng cách cam kết cắt giảm vào tháng 9 tại Hội nghị Jackson Hole. Sau đó, hành động tháng 9 sẽ chỉ mang tính hình thức, nhưng nếu dữ liệu mang lại cho họ thêm niềm tin, thì dữ liệu Dự báo Kinh tế sẽ thể hiện quan điểm ôn hòa.

Chỉ số PCE hiện đang được dự báo ở mức 2.4% so với cùng kỳ, đây sẽ là tin rất tốt cho Fed. Chúng ta sẽ xem nó sẽ thay đổi như thế nào sau dữ liệu PPI của Mỹ.

Reuters ước tính số tiền chi cho hoạt động can thiệp vào khoảng 3,370 tỷ yên đến 3,570 tỷ yên.

Số tiền này gần bằng với lượng tiền đã chi trong hành động can thiệp vào ngày 1 tháng 5 vừa qua. Tổng cộng trong tháng 5, Nhật Bản đã chi một khoản tiền kỷ lục là 9,800 tỷ yên - lớn hơn nhiều số tiền đã sử dụng trong cả năm 2022 để bảo vệ đồng nội tệ.

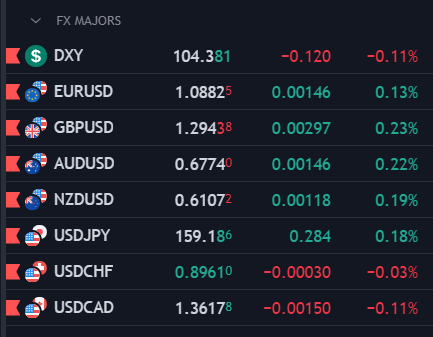

USD/JPY hầu như không thay đổi sau tin tức này và hiện đang giao dịch quanh mức 159.10.

Lịch kinh tế phiên Âu ảm đạm khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng của châu Âu.

Trên thị trường FX, USD tiếp tục chịu áp lực từ dư âm của đợt bán tháo hậu báo cáo CPI Mỹ yếu hơn dự báo trong tháng 6. Sau khi chỉ số chạm đáy hơn một tháng, gần vùng 104, DXY đã phục hồi vào cuối phiên Mỹ và bước vào giai đoạn tích lũy ở khoảng 104.50 trong phiên Âu hôm nay.

USD đang giảm trên diện rộng, ngoại trừ với JPY. USD/JPY giảm mạnh sau dữ liệu lạm phát của Hoa Kỳ và sụt gần 2% khi đóng cửa phiên thứ Năm.

Vàng hưởng lợi từ việc lợi suất TPCP Hoa Kỳ giảm và sự suy yếu của USD trên diện rộng. Kim loại quý này đã tăng vọt lên mức cao nhất kể từ cuối tháng 5, trên 2,420 USD. XAU/USD hiện giảm nhẹ 0.30% trong ngày, nhưng vẫn vững vàng trên mốc 2,400 USD. Dầu WTI tăng 1.30% lên 83.70 USD/thùng nhờ dữ liệu lạm phát tại Hoa Kỳ hạ nhiệt.

Sắc xanh lan tỏa trên thị trường chứng khoán châu Âu bất chấp đợt bán tháo cổ phiếu Hoa Kỳ trên diện rộng tối qua. Tâm lý thị trường vẫn còn dè dặt vào thời điểm hiện tại, với HĐTL chỉ số S&P 500 hiện đang đi ngang trong ngày.

Các nhà phân tích kinh tế của UOB Group kỳ vọng GBP/USD vượt mức 1.2860 trong phiên thứ Năm và thực tế cặp tiền còn gần chạm đến mốc 1.2950. Tuy nhiên, do giá tiến vào vùng quá mua nên cặp tiền được cho là sẽ sớm có nhịp điều chỉnh, có thể là sau khi mở rộng đà tăng lên 1.2970. Kháng cự quan trọng tiếp theo là 1.3000, nhưng nếu phe bán đấy cặp tiền giảm vượt hỗ trợ 1.2880, động lực tăng có thể suy yếu phần nào.

Tốc độ tăng PPI hàng năm tại Mỹ được kỳ vọng giảm tốc từ 2.3% xuống 2.2% vào tháng 6, trong khi đó dữ liệu hàng tháng ước tính giảm từ 0.1% xuống -0.2% so với tháng trước. Đối với PPI cơ bản, chỉ số hàng tháng dự kiến giảm từ 0.2% xuống 0% trong tháng 6.

Báo cáo này được cho là sẽ hữu ích cho việc dự đoán chỉ số PCE được Fed theo dõi chặt chẽ. Sau báo cáo CPI của Hoa Kỳ ngày hôm qua, ước tính đối với PCE cơ bản hàng năm là 2.4% - điều này là đủ để ủng hộ Fed cắt giảm lãi suất vào tháng 9.

Chính phủ Nhật Bản công bố dự báo tăng trưởng kinh tế hai lần trong một năm, lần lượt vào tháng 1 và tháng 7. Dự báo kinh tế cuối cùng có thể được công bố vào tuần tới, với nhiều nguồn tin cho hay họ sẽ hạ dự báo tăng trưởng cho năm tài chính kết thúc vào tháng 3/2025

Bản cập nhật dự báo tăng trưởng lần 2 được cho là sẽ giảm từ 1.3% xuống 1% do chi phí sinh hoạt tăng cao hơn gây áp lực lên tiêu dùng trong thời gian dài hơn dự kiến. Điều này không hẳn phản ánh sự thiếu tín nhiệm của người tiêu dùng với BOJ.

Lịch kinh tế phiên Âu khá buồn tẻ khi thiếu đi các dữ liệu kinh tế quan trọng. Thị trường sẽ trở nên sôi động hơn vào phiên Mỹ tối nay, với báo cáo PPI tháng 6 và Khảo sát Tâm lý người tiêu dùng của Đại học Michigan tháng 7 tại Hoa Kỳ. Nhưng nhìn chung dữ liệu dự kiến không tạo ra biến động quá lớn, trừ khi các nhà đầu tư nhận được các con số gây bất ngờ lớn.

Cổ phiếu châu Âu tăng điểm vào đầu phiên thứ Sáu, bất chấp đợt bán tháo trên diện rộng trước thềm công bố một loạt dữ liệu lạm phát sơ bộ mới tại Eurozone. Bất chấp những nỗ lực phục hồi trong những phiên gần đây, chỉ số CAC40 của Pháp hiện vẫn giảm 0.2% trong tuần. Điều này cho thấy tâm lý thị trường vẫn còn dè dặt vào thời điểm hiện tại. HĐTL chỉ số S&P 500 hiện đang đi ngang trong ngày.

Lạm phát cơ bản hàng năm được dự báo tăng 3%, không đổi so với tháng 5.

AUD/USD giao dịch quanh đỉnh 6 tháng là 0.6798 được thiết lập trong phiên thứ Năm. Cặp tý giá được hỗ trợ nhờ USD suy yếu sau dữ liệu CPI Mỹ tháng 6 yếu hơn kỳ vọng. Các nhà đầu tư hiện hướng trọng tâm đến báo cáo Niềm tin tiêu dùng tháng 7 của Đại học Michigan để có thêm xúc tác mới.

AUD/USD giao dịch quanh 0.6700 trong phiên Âu. Trên khung D1, cặp tiền hiện trong giai đoạn tích lũy trong kênh giá tăng, với chỉ báo RSI duy trì trên 50 cho thấy động lực tăng vẫn còn mạnh.

Phe mua có thể hướng tới kiểm tra kháng cự của kênh giá tăng ở khoảng 0.6790, sau đó là mốc 0.6800. Trái lại, hỗ trợ trước mắt là đường EMA 50 ngày tại 0.6698, với mục tiêu tiếp theo là hỗ trợ của kênh giá tăng ở mức 0.6680 và biên giới của kênh hồi quy tăng là 0.6590.

Theo dữ liệu của IG, chỉ số FTSE 100 của Anh dự kiến mở cửa tăng 19 điểm lên mức 8,247, chỉ số DAX của Đức nhích 7 điểm lên 18,550 và chỉ số MIB của Ý tăng 75 điểm lên 34,568. Chỉ số CAC 40 của Pháp được dự báo sẽ giảm nhẹ.

Phản ứng trước cuộc bầu cử lịch sử của Pháp và Anh đã chi phối thị trường đầu tuần, nhưng sự chú ý đã chuyển sang loạt dữ liệu lạm phát. Vào thứ năm, chỉ số giá tiêu dùng (CPI) của Hoa Kỳ đã giảm mạnh hơn dự kiến xuống còn 3% y/y, giảm so với mức 3.3% của tháng 5.

Chỉ số giá sản xuất (PPI) của Hoa Kỳ sẽ được công bố vào thứ sáu cùng với dữ liệu lạm phát của Đức, Pháp và Ý.

Hợp đồng tương lai của Hoa Kỳ đang đi ngang sau đà lao dốc trên Phố Wall phiên hôm qua.

Dữ liệu mới nhất được công bố bởi Destatis ngày 12 tháng 7 năm 2024:

EUR/USD tiếp tục chuỗi tăng trong ngày thứ ba liên tiếp, giao dịch quanh mức 1.0870 trong phiên Á vào thứ sáu. Cặp EUR/USD được hỗ trợ khi đồng USD suy yếu sau dữ liệu CPI yếu kém của Hoa Kỳ vào tháng 6. Điều này đã làm tăng kỳ vọng về khả năng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất vào tháng 9.

Phân tích kỹ thuật biểu đồ ngày cho thấy xu hướng tăng, bên cạnh đó, chỉ số RSI 14 ngày đang ở trên mức 50, cũng xác nhận xu hướng tăng cho cặp EUR/USD.

Ngưỡng kháng cự gần nhất của EUR/USD tiệm cận mức đỉnh trong ba tháng tại 1.0915, tiếp theo là ngưỡng 1.0960. Nếu break lên trên mức này có thể khiến cặp tiền này sẽ dao động quanh mức tâm lý 1.1000.

Ngưỡng hỗ trợ đầu tiên của EUR/USD nằm quanh mức 1.0830, tiếp theo là EMA9 ngày ở mức 1.0822. Nếu break xuống dưới vùng này, EUR/USD có thể hướng tới mức hỗ trợ quan trọng 1.0670.

Cặp GBP/USD dao động quanh mốc 1.2910 trong phiên Á vào thứ Sáu và tiệm cận mức đỉnh một năm - đạt được vào ngày hôm thứ Năm.

Đồng USD tăng nhẹ sau khi lợi suất trái phiếu kho bạc Hoa Kỳ tăng mạnh và thoát khỏi mức đáy gần ba tháng, điều này trở thành lực cản đối với cặp GBP/USD. Trong khi đó, số liệu lạm phát yếu hơn của Hoa Kỳ được công bố vào thứ năm đã thúc đẩy kỳ vọng của thị trường về việc Cục Dự trữ Liên bang (Fed) sẽ bắt đầu chu kỳ cắt giảm lãi suất vào tháng 9. Điều này có thể kìm hãm đà tăng của đồng USD và thúc đẩy cặp GBP/USD.

Đồng GBP tiếp tục được hỗ trợ sau khi dữ liệu hôm Thứ Năm cho thấy nền kinh tế Anh tăng trưởng nhanh hơn dự kiến, ở mức 0.4% vào tháng 5. Điều này diễn ra sau những bình luận của các nhà hoạch định chính sách BoE và làm tan biến hy vọng về việc cắt giảm lãi suất vào tháng 8.

Đồng Yên thoái lui một phần đà tăng khi đồng USD mạnh lên, do lợi suất TPCP Mỹ được cải thiện. Tuy nhiên, đồng Yên được dự đoán sẽ tiếp tục biến động mạnh trong bối cảnh thị trường đồn đoán về sự can thiệp của chính quyền Nhật Bản sau khi số liệu CPI của Hoa Kỳ yếu hơn dự kiến.

Ngoại trưởng Nhật Bản Yoshimasa Hayashi tuyên bố sẵn sàng sử dụng mọi biện pháp nhằm tác động đến thị trường ngoại hối. Ông hy vọng rằng BoJ sẽ thực hiện các biện pháp phù hợp để đạt được mục tiêu lạm phát 2% một cách bền vững và ổn định, theo Reuters đưa tin vào thứ sáu.

Ngân hàng Trung ương Nhật Bản (BoJ) có thể tăng lãi suất tại cuộc họp sắp tới vào tháng 7. Kỳ vọng này đã thúc đẩy đồng Yên, gây áp lực lên cặp USD/JPY.

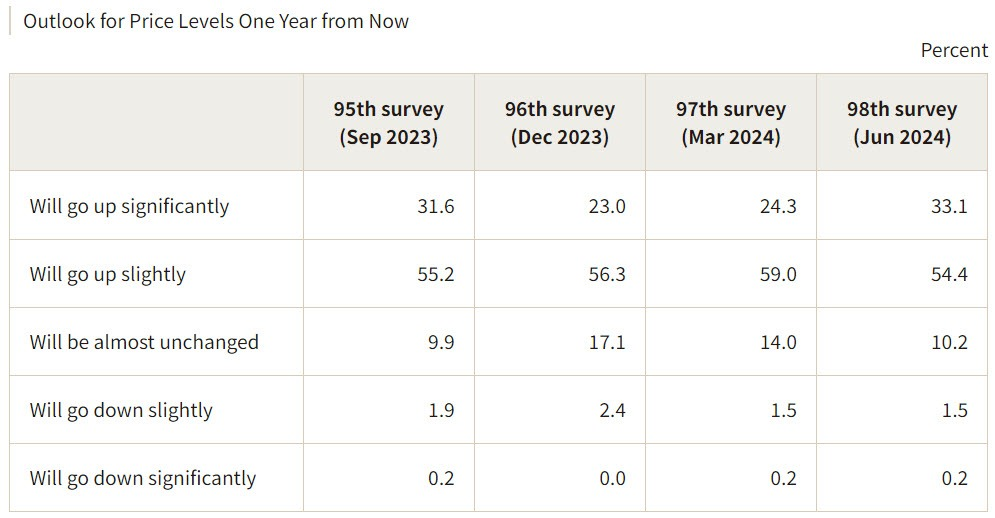

Những phát hiện mới nhất từ cuộc khảo sát công khai hàng quý của BoJ vào tháng 6 năm 2024:

Trong khi đó, chỉ có khoảng 8% hộ gia đình dự đoán tình hình kinh tế sẽ cải thiện trong một năm tới, giảm so với mức 14% vào tháng 3. Tuy nhiên, con số này có xu hướng dao động khá mạnh khi cũng chỉ đạt 8% vào tháng 12 năm ngoái và ở mức 11% vào tháng 9 năm ngoái.

Nhìn chung, có vẻ như dư luận đang dự đoán rằng lạm phát có xu hướng tăng cao trong năm tới.

Đồng AUD giao dịch quanh mức đỉnh sáu tháng tại 0.6798 trong phiên trước, hiện duy trì đà tăng quanh 0.6768. Cặp AUD/USD được hỗ trợ khi đồng USD mất giá sau dữ liệu CPI yếu kém của Hoa Kỳ vào tháng 6. Điều này đã làm tăng kỳ vọng về khả năng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất vào tháng 9.

Ngoài ra, Trung Quốc, một đối tác thương mại thân thiết của Úc, đã công bố dữ liệu cán cân thương mại tháng 6, cho thấy thặng dư thương mại đạt 99.05 tỷ USD, tăng so với con số trước đó là 82.62 tỷ USD. Bất kỳ thay đổi nào trong nền kinh tế Trung Quốc đều có thể tác động đến đồng AUD.

Đà leo dốc của đồng AUD có thể mở rộng khi kỳ vọng ngày càng tăng rằng Ngân hàng Dự trữ Úc (RBA) có thể trì hoãn chu kỳ cắt giảm lãi suất hoặc thậm chí tăng lãi suất trở lại. Lạm phát liên tục ở mức cao tại Úc thúc đẩy RBA duy trì lập trường hawkish.

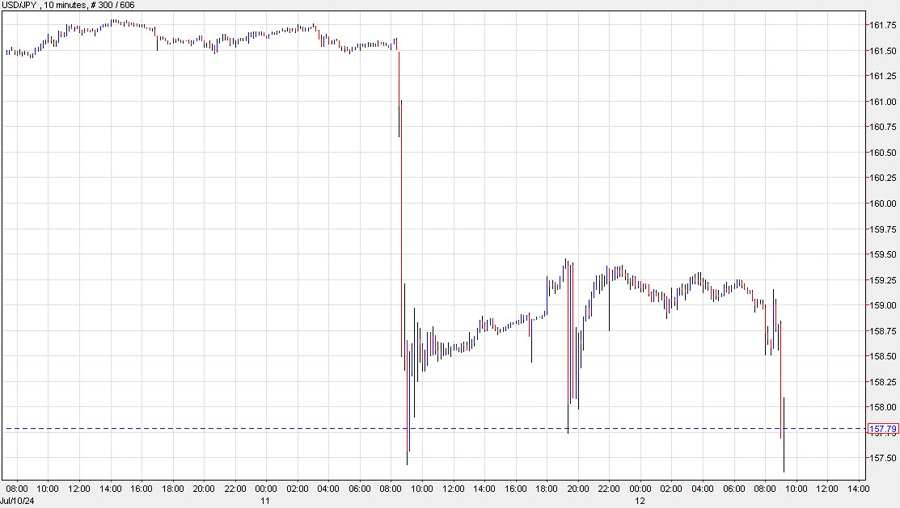

USD/JPY đã biến động mạnh trong phiên Á sáng nay. Cặp tiền này đã leo dốc lên trên 159.40 trước khi giảm xuống dưới 157.80, sau đó lại tăng mạnh trở lại lên khoảng 159.30, rồi giảm xuống 158.80, hiện cặp tiền này đang giao dịch quanh 159.25.

Các quan chức Nhật Bản khá kín tiếng, không xác nhận động thái can thiệp, nhưng thị trường gần như đã xác nhận về điều này. Những biến động hôm nay xảy ra sau khi Nhật Bản can thiệp vào thứ năm, thời điểm dữ liệu CPI của Mỹ được công bố. Các nhà chức trách Nhật Bản đã tận dùng đà tăng của đồng Yên, bằng chứng là khối lượng giao dịch tăng đột biến. Khối lượng EBS chỉ vài giờ sau khi CPI được báo cáo cao hơn gần 5 lần so với khối lượng trung bình trong ngày.

Thị trường chứng khoán châu Á biến động trái chiều sau khi chỉ số CPI Mỹ trong tháng 6 ở mức thấp nhất trong khoảng ba năm, khiến Fed có dư địa để hạ lãi suất.

Giá dầu tăng khi lạm phát Mỹ giảm, củng cố kỳ vọng Fed hạ lãi suất vào cuối năm nay. IEA dự báo tăng trưởng nhu cầu dầu toàn cầu trung bình sẽ chỉ dưới một triệu thùng mỗi ngày vào năm 2024 do tăng trưởng kinh tế dưới mức trung bình, và hiệu quả sử dụng năng lượng cao hơn. Mặt khác, OPEC lại lạc quan hơn nhiều, dự báo tăng trưởng nhu cầu là 2.2 triệu thùng mỗi ngày khi nhóm này dự kiến mức tăng trưởng kinh tế vững chắc 2.9% trong năm nay.

Giá vàng sụt giảm sau 3 phiên tăng liên tiếp, hiện giao dịch quanh 2408 USD/oz.

Không có nhiều thông tin đáng chú ý khác trong phiên giao dịch hôm nay. Dữ liệu từ New Zealand khá tiêu cực, PMI sản xuất tháng 6 sụt giảm tháng thứ 15 liên tiếp. Dữ liệu về doanh số bán lẻ cũng yếu kém.

Tại Trung Quốc, dữ liệu thương mại vào tháng 6 cho thấy nhập khẩu bất ngờ giảm, trong khi xuất khẩu tăng.

Chính trị Hoa Kỳ tiếp tục được chú ý. Tổng thống Mỹ Biden đã phát biểu sau hội nghị thượng đỉnh NATA. Tác động của sự kiện này lên thị trường tài chính hôm nay dường như không đáng kể.

Tính theo nhân dân tệ:

Giá dầu tăng khi lạm phát Mỹ giảm, củng cố kỳ vọng Fed hạ lãi suất vào cuối năm nay

Chỉ số CPI lõi của Mỹ đã giảm 0.1% so với cùng kỳ tháng trước, mức thấp nhất kể từ tháng 8/2021, theo số liệu của Cục Thống kê Lao động. Chỉ số này tăng 3.3% so với cùng kỳ năm trước, cũng là tốc độ chậm nhất trong hơn ba năm.

Thị trường đang kỳ vọng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9. Lãi suất thấp hơn thường kích thích tăng trưởng kinh tế, có thể thúc đẩy nhu cầu dầu thô.

Triển vọng lạm phát và lãi suất đã làm lu mờ những tín hiệu trái chiều về nhu cầu dầu trong năm nay. Cơ quan Năng lượng Quốc tế có trụ sở tại Paris cho biết tăng trưởng nhu cầu toàn cầu giảm xuống còn 710,000 thùng/ngày so với cùng kỳ năm ngoái trong quý 2, mức tăng chậm nhất kể từ quý 4 năm 2022, do mức tiêu thụ ở Trung Quốc giảm.

IEA dự báo tăng trưởng nhu cầu dầu toàn cầu sẽ trung bình chỉ dưới một triệu thùng mỗi ngày vào năm 2024 do tăng trưởng kinh tế dưới mức trung bình, hiệu quả sử dụng năng lượng cao hơn và việc sử dụng xe điện.

Mặt khác, OPEC lại lạc quan hơn nhiều, dự báo tăng trưởng nhu cầu là 2.2 triệu thùng mỗi ngày khi nhóm này dự kiến mức tăng trưởng kinh tế vững chắc 2.9% trong năm nay.

Thị trường chứng khoán châu Á biến động trái chiều sau khi chỉ số CPI Mỹ trong tháng 6 ở mức thấp nhất trong khoảng ba năm, khiến Fed có dư địa để hạ lãi suất.

USDJPY giảm hơn 300 pip sau khi dữ liệu lạm phát của Mỹ công bố, khiến các nhà phân tích và nhà giao dịch nghi ngờ khả năng có sự can thiệp tiền tệ từ Bộ tài chính Nhật Bản

Hôm nay, nhà ngoại giao tiền tệ hàng đầu của Nhật Bản Masato Kanda cho biết chính quyền sẽ có hành động khi cần thiết trên thị trường ngoại hối.

Chánh văn phòng Nội các Nhật Bản Hayashi, Bộ trưởng Tài chính Suzuki và Thứ trưởng Tài chính Kanda cho biết các biến động tỷ giá hối đoái gần đây có phần nhanh chóng, nhưng từ chối bình luận về việc liệu chính quyền có can thiệp vào đồng tiền hay không.

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Chánh văn phòng Nội các Nhật Bản Hayashi cho biết:

USD/JPY đột ngột giảm hơn 300 pip xuống 157.44 trong vài phút sau khi dữ liệu cho thấy CPI lõi của Mỹ tăng chậm nhất trong gần ba năm, dấy lên nghi ngờ Nhật Bản đã can thiệp tiền tệ.

Cặp tiền hồi lên 159.25 trước khi lại giảm mạnh xuống 158.25 do sự can thiệp tiền tệ bằng ngôn từ của Thứ trưởng Tài chính Nhật Bản Kanda:

USDJPY tăng trở lại 159.25 ở thời điểm hiện tại.

Chủ tịch Fed St. Louis Musalem cho biết:

Chủ tịch Fed San Francisco Mary Daly cho biết:

Chủ tịch Fed Chicago Goolsbee cho biết:

Chứng khoán Mỹ biến động trái chiều khi CPI Mỹ bất ngờ giảm trong tháng 6. Chỉ số CPI lõi của Mỹ đã giảm 0.1% so với cùng kỳ tháng trước, chạm đáy kể từ tháng 8/2021, theo số liệu của Cục Thống kê Lao động. Chỉ số này tăng 3.3% so với cùng kỳ năm trước, cũng là tốc độ tăng chậm nhất trong hơn ba năm. S&P500 giảm 0.88% và Nasdaq Composite giảm 1.95%. Cả hai chỉ số đều đứt chuỗi tăng điểm kéo dài bảy ngày và đã trải qua ngày tồi tệ nhất kể từ ngày 30 tháng 4. Các nhà đầu tư chốt lời các cổ phiếu Big Tech, khiến cổ phiếu Nvidia giảm 5.6% và Meta giảm 4.1%. Dow Jones tăng 0.08%. Trên cơ sở hàng tuần/ Dow Jones tăng gần 1%, S&P 500 tăng 0.3% tính đến thời điểm đóng cửa ngày thứ Năm, trong khi Nasdaq giảm gần 0.4%.

Trên thị trường FX, USD giảm mạnh khi lạm phát Mỹ hạ nhiệt trong tháng 6. DXY giảm 0.46% xuống 104.51. JPY mạnh nhất, CAD yếu nhất trong nhóm tiền tệ chính. Nhật Bản có thể đã áp dụng một chiến lược can thiệp mới cùng với một quan chức tiền tệ hàng đầu mới được bổ nhiệm vào cuối tháng 6. Chính quyền Nhật Bản đã cố gắng tận dụng làn sóng bán tháo USD sau CPI để hỗ trợ JPY. USDJPY đã giảm hơn 300 pip sau công bố dữ liệu CPI. EUR/USD tăng lên 1.0900 từ 1.0850 trước công bố dữ liệu. GBPUSD tăng 80 pip lên mức 1.2950 sau tin trước khi giảm xuống 1.2912 khi đóng cửa.

Vàng tăng $43 lên $2,441. Lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 7.6 bps xuống 4.20%. Giá dầu tăng khi lạm phát giảm, củng cố kỳ vọng thị trường về việc cắt giảm lãi suất của Fed vào cuối năm nay. Dầu thô WTI tăng 91 cents lên $83.02/ thùng.

CPI của Mỹ tăng chậm hơn dự báo trong tháng 6, cho thấy lạm phát tại Mỹ đã hạ nhiệt, củng cố niềm tin của Fed để bắt đầu cắt giảm lãi suất.

Lợi suất trái phiếu kho bạc giảm mạnh ở mọi kỳ hạn. Thị trường hợp đồng swaps đang định giá gần như chắn Fed cắt giảm lãi suất vào tháng 9. Cổ phiếu giảm sau đợt tăng dài nhất của S&P 500 trong năm nay làm dấy lên lo ngại về tình trạng quá mua.

Các chỉ số chứng khoán chính của Mỹ đang biến động như sau:

Lợi suất TPCP Mỹ đang giảm:

Chỉ số DXY giảm mạnh xuống 104.340 do kỳ vọng Fed hạ lãi suất đang tăng.

USD/JPY giảm gần 2% xuống quanh mức 158.500, làm dấy lên nghi ngờ về việc Nhật Bản can thiệp vào thị trường ngoại hối.

Giá vàng được hỗ trợ mạnh mẽ, hiện đang tăng 2% lên 2,417 USD/ounce.

Bitcoin đang giao dịch dưới mức 57,800 USD.