Bitcoin giảm xuống dưới $36.4K

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

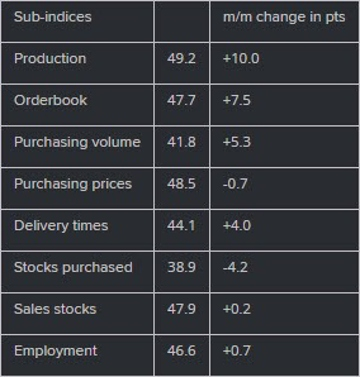

Những điểm chính từ báo cáo:

Dữ liệu chính thức giảm nhẹ so với báo cáo sơ bộ, và dù ghi nhận sự cải thiện so với tháng 4 nhưng hoạt động sản xuất của Pháp vẫn tương đối trầm lắng do điều kiện về nhu cầu yếu kém. Về giá cả, các hà sản xuất Pháp đã đương đầu với áp lực lạm phát bằng cách tự tăng giá bán lần đầu tiên sau 1 năm.

Các điểm chính từ báo cáo:

Các nhà sản xuất chịu ảnh hưởng bởi lạm phát. Trong khi lạm phát giá sản xuất ở Ý dường như đã được kiểm soát thì chỉ số PMI từ HCOB đang cho thấy áp lực tăng giá trở lại. Trong tháng 5, giá đầu vào tăng mạnh khiến doanh nghiệp thất vọng, giá đầu ra sụt giảm. Điều này có nghĩa là các doanh nghiệp đã không chuyển chi phí cao hơn sang người tiêu dùng.

Số lượng đơn đặt hàng trong và ngoài nước tiếp tục sụt giảm nhanh chóng, với lý do chính đến từ thách thức đối với điều kiện thị trường nội đại, nhu cầu suy yếu trên khắp châu Âu và những bất ổn địa chính trị.

Chứng khoán châu Âu mở cửa trong sắc xanh vào phiên giao dịch đầu tiên của tháng 6 và tiếp tục mở rộng đà tăng của tuần trước khi các nhà đầu tư chờ đợi quyết định lãi suất mới nhất của Ngân hàng Trung ương châu Âu vào cuối tuần này. ECB được kỳ vọng sẽ có lần cắt giảm lãi suất lần đầu tiên kể từ năm 2019 khi các nhà hoạch tổ chức họp định kỳ vào thứ Năm.

Động thái này sẽ đánh dấu lần đầu tiên ECB hạ lãi suất trước Fed. Tuy nhiên, các nhà đầu tư sẽ theo dõi chặt chẽ xem liệu dữ liệu lạm phát Eurozone (được dự báo tăng nhẹ) vào cuối tuần có thể tác động đến lộ trình chính sách trong thời gian tới như thế nào.

Lĩnh vực sản xuất của Thụy Sĩ tiếp tục phục hồi, dù vẫn trong phạm vi suy thoái. Gần đây, dữ liệu có phần không ổn định, nhưng chỉ phản ánh 1 phần nhỏ của nền kinh tế.

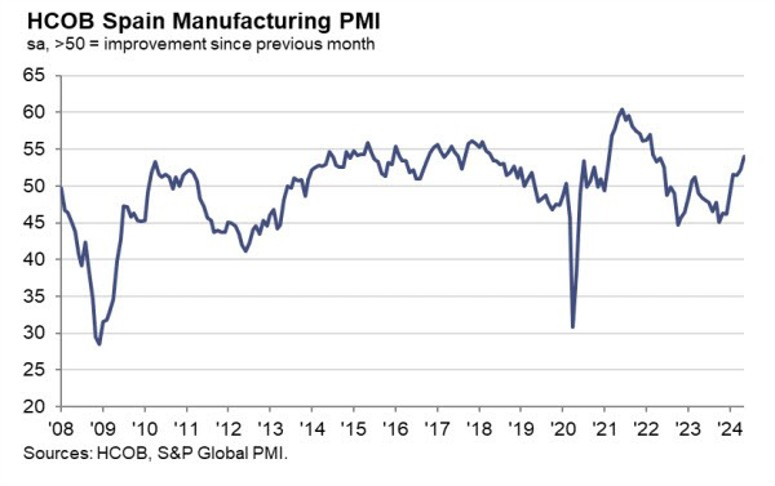

Cả sản lượng và số lượng đơn đặt hàng mới đều tăng nhanh giúp PMI sản xuất của Tây Ban Nha chạm đỉnh 26 tháng. Tuy nhiên, điều này cũng đồng nghĩa với việc áp lực lạm phát gia tăng trong tháng 5.

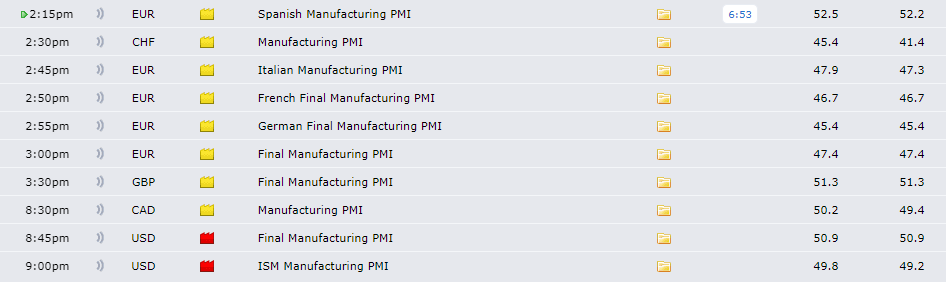

Lịch trình kinh tế hôm nay chủ yếu xoay quanh loạt báo cáo PMI sản xuất chính thức của châu Âu, Canada và PMI sản xuất ISM của Hoa Kỳ. Mặc dù dữ liệu từ châu Âu ít có khả năng tác động lớn đến thị trường, nhưng nếu số liệu chính thức điều chỉnh đáng kể so với báo cáo sơ bộ, thị trường FX có thể biến động mạnh.

Tương tự, báo cáo PMI sản xuất của Thụy Sĩ và Canada cũng sẽ ít chi phối biến động thị trường do chúng khó làm thay đổi kỳ vọng của các nhà đầu tư. Trên thực tế, sự kiện trọng tâm đối với Thụy Sĩ và Canada sẽ lần lượt là báo cáo CPI vào ngày mai và quyết định chính sách của BoC vào thứ Tư.

Deutsche nâng dự báo tăng trưởng GDP của Eurozone trong năm 2024 từ 0.4% lên 0.9% Triển vọng tích cực hơn đối với nền kinh tế khu vực đồng Euro hiện là lý do chính giúp ECB có thêm không gian để duy trì lãi suất sau đợt cắt giảm lãi suất trong cuộc họp tuần này.

AUDUSD giao dịch ở mức 0.6640 và giảm 0.17% trong ngày vào cuối phiên Á. Trên khung D1, AUDUSD hiện trong xu hướng tăng do cặp tiền đang dần hình thành Mô hình cái nêm tăng, với chỉ báo RSI duy trì trên 50. Phe mua có thể hướng tới mốc 0.6700, sau đó là đỉnh tháng 4 ở mức 0.6714 và kháng cự của mô hình là 0.6750.

Trái lại, hỗ trợ trước mắt là đường EMA 21 ngày ở mức 0.6624, với mục tiêu tiếp theo là hỗ trợ của mô hình gần với mốc 0.6600. Nếu áp lực bán tiếp tục gia tăng, đà giảm có thể mở rộng về 0.6470.

Chỉ số Dow Jones có hiệu suất tốt vào cuối phiên giao dịch tháng 5, tăng 1.5%. Hợp đồng tương lai chứng khoán Mỹ cũng đang có xu hướng tốt hơn, tăng khoảng 0.2% khi bắt đầu tuần mới.

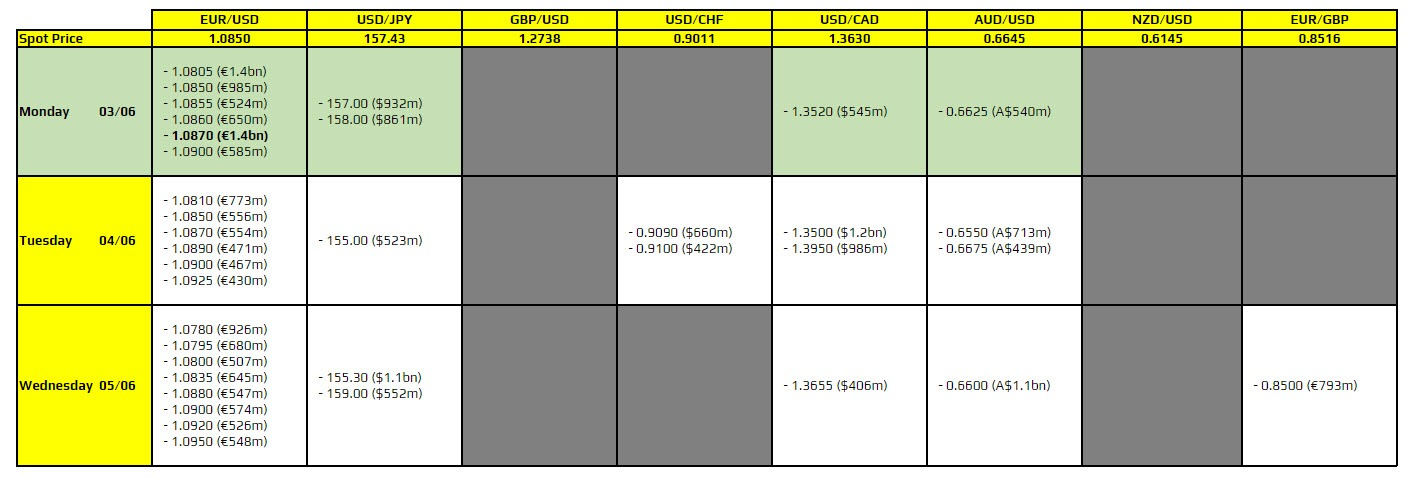

Tỷ giá EUR/USD ở mức 1.0870. Các lệnh đáo hạn của hợp đồng trong khoảng 1.0850-1.0860 cũng có thể tạo thêm lực cản tăng giá. Điều này có thể kìm hãm đà tăng của EUR/USD, ít nhất là trong phiên giao dịch của châu Âu.

EUR/USD mở rộng đà tăng trong phiên thứ ba liên tiếp, giao dịch quanh mức 1.0850 trong phiên Á vào thứ Hai. Phân tích kỹ thuật trên biểu đồ hàng ngày cho thấy xu hướng tăng giá của cặp tiền này khi di chuyển lên trên trong tam giác tăng. Ngoài ra, chỉ báo động lượng RSI trong 14 ngày ở mức trên 50, xác nhận xu hướng tăng.

Cặp EUR/USD có thể test lại biên trên của tam giác tăng, theo sau là mức 1.0900. Vượt qua mức 1.0900 có thể hỗ trợ cặp tiền tệ này leo lên vùng đỉnh của tháng 3 tại 1.0981.

Ngược lại, nếu giảm xuống, mức hỗ trợ đầu tiên nằm ở đường EMA 21 ngày tại 1.0819, tiếp theo là mức 1.0800 gần biên dưới của mô hình tam giác tăng.

Nếu cặp EUR/USD phá vỡ thủng xuống biên dưới của tam giác tăng, cặp tiền có thể phải đối mặt với áp lực giảm mạnh, có khả năng lao dốc xuống vùng tiệm cận 1.0700. Tiếp theo là mức hỗ trợ tại 1.0601.

Cặp USD/CAD giảm nhẹ xuống quanh mức 1.3625 trong đầu phiên Âu. Sự suy giảm của cặp tiền này được hỗ trợ bởi đồng USD yếu hơn sau khi công bố dữ liệu PCE của Hoa Kỳ. Nhà đầu tư sẽ theo dõi chặt chẽ dữ liệu PMI Sản xuất S&P Global của Canada và PMI Sản xuất ISM của Hoa Kỳ trong tháng 5, dự kiến sẽ công bố vào thứ Hai.

Tuần này thị trường sẽ đón nhận nhiều sự kiện quan trọng. BoC và ECB sẽ công bố các quyết định chính sách khi cả hai ngân hàng trung ương dự kiến sẽ bắt đầu cắt giảm lãi suất.

Sau đó, tâm điểm chú ý sẽ chuyển sang dữ liệu việc làm của Hoa Kỳ với bảng lương phi nông nghiệp được công bố vào thứ Sáu.

Tuy nhiên, hôm nay, đáng chú ý nhất chỉ có một số dữ liệu PMI trong phiên Âu. Báo cáo PMI sản xuất ISM của Hoa Kỳ có thể cung cấp thông tin để các nhà giao dịch hành động vào cuối ngày.

Giá vàng giảm nhẹ đầu phiên Á, mặc dù kỳ vọng ngày càng tăng rằng Cục Dự trữ Liên bang (Fed) sẽ bắt đầu cắt giảm lãi suất vào cuối năm nay tiếp tục gây áp lực lên đồng USD, kỳ vọng này được củng cố bởi dữ liệu lạm phát thấp hơn ở Mỹ. Những rủi ro địa chính trị sẽ là những yếu tố chính hỗ trợ cho tài sản trú ẩn an toàn này.

Tuy nhiên, xu hướng tăng của vàng vẫn bị hạn chế do tâm lý rủi ro nhìn chung tích cực và hy vọng về lệnh ngừng bắn ở Gaza. Các nhà giao dịch cũng đang chờ đợi dữ liệu kinh tế quan trọng của Hoa Kỳ vào đầu tháng mới trong tuần này, bao gồm cả báo cáo Bảng lương phi nông nghiệp (NFP) vào thứ Sáu. Ngoài ra, các sự kiện quan trọng của ngân hàng trung ương – quyết định chính sách của BoC vào thứ Tư và cuộc họp của ECB vào thứ Năm – sẽ ảnh hưởng đến giá vàng.

Đồng USD được cho là đồng tiền yếu nhất trong tháng 5 vừa qua. Dưới đây là diễn biến của các đồng tiền chính so với đồng bạc xanh trong tháng:

Sự sụt giảm này khiến chỉ số đồng DXY chấm dứt chuỗi 4 tháng tăng liên tiếp kể từ đầu năm.

Nguyên nhân được cho là do sự suy yếu của đồng bạc xanh và kỳ vọng của thị trường về việc Cục Dự trữ Liên bang Mỹ (FED) có thể cắt giảm lãi suất hai đợt vào khoảng giữa tháng 5. Tuy nhiên, đến thời điểm hiện tại, đồng USD đã phục hồi một phần khi thị trường chỉ dự đoán một đợt cắt giảm lãi suất trong năm nay. Hiện tại, các nhà giao dịch đang dự báo Fed sẽ cắt giảm lãi suất khoảng 37bps trong năm 2024.

Thị trường ngoại hối tháng 6: Dự báo theo mùa

Chỉ số DXY: Thông thường, tháng 6 là tháng biến động đối với đồng USD. Tuy nhiên, với những diễn biến khác biệt của năm 2024, đặc biệt là chính sách lãi suất của các ngân hàng trung ương và dữ liệu kinh tế quan trọng, thì khó có thể dự đoán chính xác dựa trên yếu tố mùa vụ.

Đồng Euro: Đồng EUR thường biến động theo hướng ngược lại với chỉ số đồng USD. Với việc Ngân hàng Trung ương châu Âu (ECB) dự kiến cắt giảm lãi suất vào cuối tuần này, Euro là một trong những đồng tiền đáng chú ý. Tuy nhiên, dự báo theo mùa không mang lại nhiều thông tin hữu ích. Quyết định và định hướng chính sách của ECB vào thứ Năm sẽ là yếu tố then chốt ảnh hưởng đến đồng Euro.

Đồng Franc Thụy Sĩ: USD/CHF có xu hướng giảm mạnh trong tháng 6. Trong 20 năm qua, đây là tháng tồi tệ thứ hai đối với cặp tiền này, và USD/CHF đã giảm 15 trong 20 tháng vừa qua. Hiện tại, cặp tiền này đang dao động gần mức hỗ trợ 0.9000. Nếu giảm xuống dưới mức này, đà giảm có thể tiếp tục trong tháng mới. Mức hỗ trợ xa hơn là các đường MA quan trọng trên biểu đồ ngày tại 0.8923-0.8928.

Bộ trưởng Bộ Chính sách Kinh tế và Tài chính Nhật Bản Yoshitaka Shindo cho biết:

Giám đốc điều hành Ngân hàng Nhật Bản Kato:

Mua cổ phiếu ETF là một phần quan trọng trong chính sách nới lỏng của BoJ.

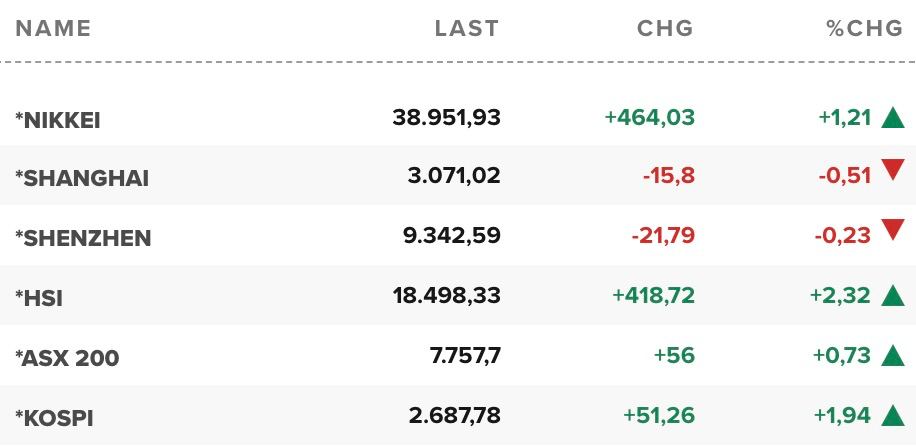

Thị trường chứng khoán khu vực Châu Á-Thái Bình Dương tăng điểm hôm thứ Hai sau khi một cuộc khảo sát tư nhân cho thấy hoạt động sản xuất của Trung Quốc mở rộng với tốc độ nhanh nhất trong gần hai năm.

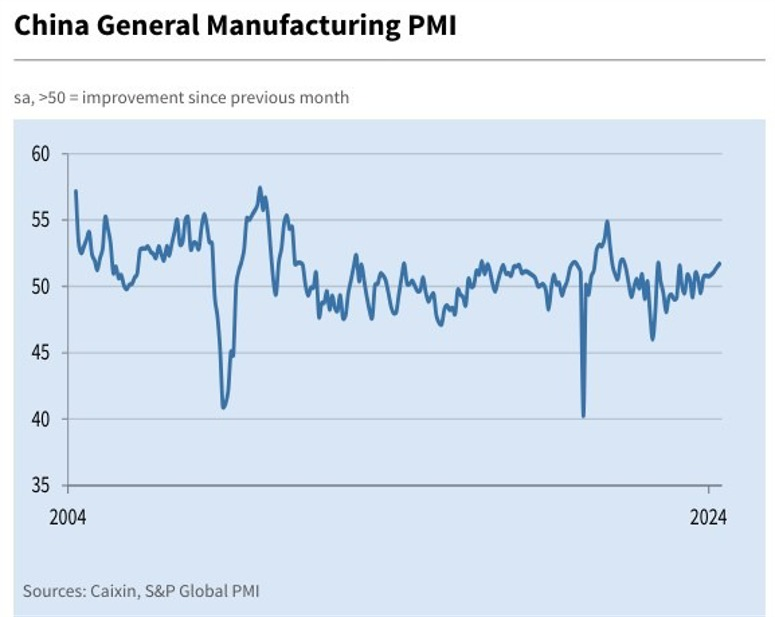

Cuộc khảo sát của Caixin cho thấy PMI sản xuất đã tăng lên 51.7 trong tháng 5 từ mức 51.4 của tháng trước, với tốc độ nhanh nhất kể từ tháng 6 năm 2022. Cuộc khảo sát tư nhân được đưa ra sau khi dữ liệu chính thức vào thứ Sáu cho thấy lĩnh vực sản xuất của Trung Quốc bất ngờ suy giảm trong tháng 5.

Các nhà đầu tư cũng sẽ tập trung vào thị trường Ấn Độ khi các cuộc thăm dò ý kiến cuối tuần qua cho thấy Thủ tướng Narendra Modi và liên minh do Đảng Bharatiya Janata lãnh đạo của ông sắp có nhiệm kỳ thứ ba liên tiếp.

Bộ Thương mại Trung Quốc công bố kế hoạch tạo điều kiện thuận lợi cho:

Báo cáo chỉ ra rằng:

Đây là tháng thứ 4 liên tiếp chỉ số ở dưới ngưỡng 50

Tóm tắt báo cáo:

Bộ trưởng Năng lượng Arab Saudi bình luận sau cuộc họp OPEC+:

Tóm tắt cuộc họp Chủ nhật của OPEC+:

Nhìn bề ngoài thì OPEC+ đã đặt ra một kế hoạch rõ ràng để giảm dần mức cắt giảm tự nguyện. Điều này sẽ dẫn đến H2 2024/H1 2025 chặt chẽ hơn những gì được mong đợi. Nhu cầu cũng ngày càng tăng, đặc biệt là khi nền kinh tế Trung Quốc dần dần cải thiện. OPEC+ ước tính nhu cầu dầu năm nay sẽ tăng 2.2 triệu thùng/ngày

Tuy nhiên, Goldman Sachs cho biết kết quả của cuộc họp gây bất lợi cho giá dầu và cho biết dầu Brent có nguy cơ giảm từ mức ước tính từ 75 USD xuống 90 USD/thùng.

GS trích dẫn:

Goldman Sachs hoài nghi về lời cảnh báo của OPEC+ rằng việc tăng sản lượng “có thể bị tạm dừng hoặc đảo ngược tùy theo điều kiện thị trường”:

Thị trường chứng khoán Mỹ biến động trái chiều khi dữ liệu PCE lõi thấp hơn dự kiến, củng cố kỳ vọng Fed cắt giảm lãi suất vào cuối năm nay. Tính đến cuối tháng 5, cả ba chỉ số trung bình chính đều ghi nhận tháng tích cực thứ sáu trong bảy tháng. Nasdaq tăng 6.9%, ghi nhận tháng tốt nhất kể từ tháng 11 năm 2023. Tuy nhiên, cần lưu ý rằng sắc đỏ đã bao trùm thị trường trong tuần cuối tháng. Ba chỉ số đều đóng cửa tháng 5 thấp hơn 1% so với mức cao kỷ lục kể cả khi Dow Jones tăng hơn 500 điểm vào thứ Sáu. Nasdaq giảm 1.1% trong tuần do cổ phiếu chip, bao gồm cả Nvidia giảm điểm.

Trên thị trường FX, USD giảm mạnh sau tin PCE trước khi tăng nhẹ trở lại khi đóng cửa. DXY giảm xuống kiểm tra ngưỡng 104.40 nhưng bất thành, đóng cửa tại 104.60. EURUSD tăng vượt mức trung bình động 100 và 200 giờ ở 1.0840 trong phiên Âu và đạt đỉnh trong vùng dao động 1.0876 - 1.0887 ngay sau công bố dữ liệu PCE. ECB dự kiến sẽ cắt giảm lãi suất trong cuộc họp tháng 6. GBPUSD đóng cửa trên mức trung bình động 100 giờ ở 1.2739 và là mức trung bình động 200 giờ ở 1,2731. Những đường trung bình động đó sẽ là phong vũ biểu quan trọng của GBPUSD trong tuần giao dịch mới. USDJPY cũng đóng cửa trên mức trung bình động 100 và 200 giờ ở lần lượt 157.05 và 156.88.

Vàng bật tăng mạnh mẽ sau dữ liệu lạm phát Mỹ, có lúc chạm $2,360 trước khi quay đầu giảm sâu, đóng cửa ở $2,327. Lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 5.1 bps xuống 4.502%. Dầu thô WTI kết thúc tháng 5 với mức giảm 6%, ghi nhận tháng tồi tệ nhất kể từ tháng 11, trong khi giá dầu Brent giảm 7.1% trong tháng này. Trong cuộc họp cuối tuần trước, OPEC+ tuyên bố sẽ dần dần loại bỏ việc cắt giảm nguồn cung 2.2 triệu thùng/ngày trong suốt một năm từ tháng 10 năm 2024 đến tháng 9 năm 2025.

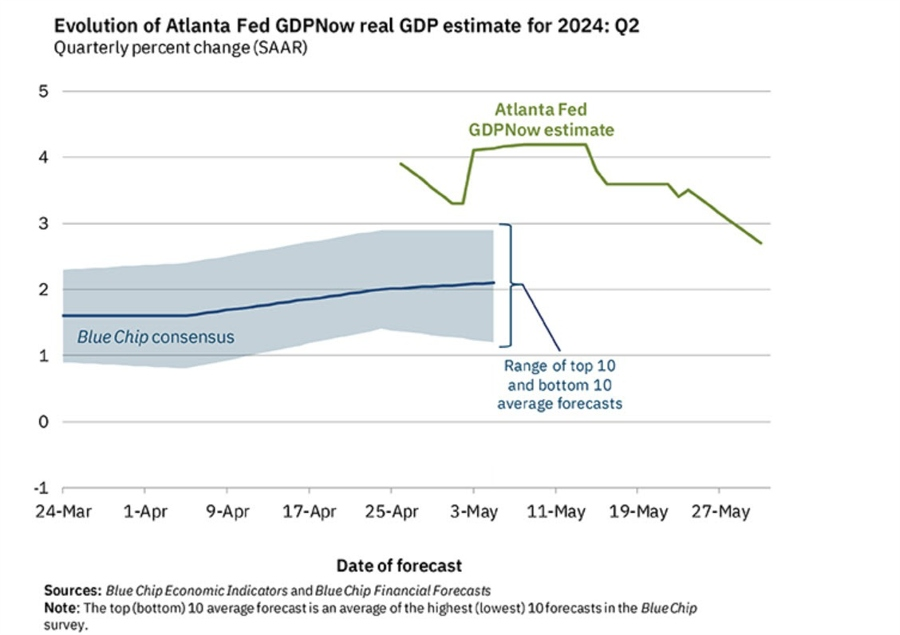

Fed Atlanta hạ dự báo tăng trưởng quý II xuống 2.7% từ 3.5% trước đó. Fed Atlanta cho biết:

Dự báo tiếp theo được công bố vào thứ Hai, ngày 3 tháng 6.

OPEC+ lẽ ra sẽ tổ chức cuộc họp trực tuyến nhưng giờ đây đã thông báo rằng nhóm sẽ họp trực tiếp tại Riyadh vào ngày 2 tháng 6.

Dầu thô WTI hiện giảm $0.39 xuống $77.53/ thùng

Vàng tiếp tục giảm gần $25 từ $2,360 sau công bố dữ liệu PCE lõi xuống $2,334.68 ở thời điểm hiện tại.

USD hồi nhẹ. DXY tăng trở lại 104.60

PCE lõi tăng 0.2% so với cùng kỳ tháng trước, phù hợp với dự báo đồng thuận của các nhà kinh tế được Dow Jones thăm dò và tăng 2.8% so với cùng kỳ năm trước, cao hơn một chút so với dự đoán 2.7% từ các nhà kinh tế.

Ngoài ra, chi tiêu của người tiêu dùng tăng 0.2% so với cùng kỳ tháng trước, thấp hơn dự đoán của các nhà kinh tế. Được điều chỉnh theo lạm phát, chi tiêu thực tế đã giảm 0.1% so với cùng kỳ tháng trước.

Cả 3 chỉ số chính nhiều khả năng sẽ kết thúc tháng 5 một cách tích cực. Dow Jones tăng 0.9% trong tháng khi S&P 500 tăng gần 3.5%. Nasdaq Composite cũng tăng khoảng 6%.

Một phần lợi nhuận của tháng 5 có thể là nhờ sự tăng vọt của cổ phiếu Nvidia sau công bố thu nhập bom tấn vào tuần trước. Mặc dù cổ phiếu Nvidia đã giảm hơn 1% vào thứ Sáu, nhưng cổ phiếu vẫn trên đà tăng gần 27% vào cuối tháng.

Các nhà giao dịch cũng đang xem xét kết quả thu nhập mới nhất của các công ty. Cổ phiếu Dell giảm 17.5% ngay cả sau khi kết quả quý đầu tiên vượt kỳ vọng. Cổ phiếu Zscaler tăng 11.5%, trong khi cổ phiếu MongoDB giảm 24.6%.

Sau khi tăng chạm $2,360 do dữ liệu lạm phát Mỹ hạ nhiệt, vàng hiện quay đầu giảm gần $20 xuống dưới $2,342

GBP/USD phá vỡ mức đỉnh trong hai ngày gần 1.2750, hiện ở 1.2759 do đợt bán tháo của USD sau khi PCE lõi tháng 4 hạ nhiệt

Áp lực bán ngày càng tăng đối với Đồng bạc xanh tạo thêm cơ hội cho EUR/USD và thúc đẩy cặp tiền nhắm mục tiêu phá vỡ rào cản chính ở mức 1.0900 khi các nhà đầu tư tiếp tục đánh giá dữ liệu lạm phát của Mỹ.

EURUSD bật tăng lên 1.0883 sau tin trước khi điều chỉnh nhẹ xuống 1.0874 ở thời điểm hiện tại

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa sau khi thước đo lạm phát ưa thích của Fed thấp hơn dự kiến.

Hợp đồng tương lai Dow Jones tương lai tăng 52 điểm, tương đương 0.1%. Hợp đồng tương lai S&P 500 và Nasdaq 100 tăng lần lượt 0.3% và 0.1%.

Hợp đồng tương lai chứng khoán tăng sau khi PCE lõi tăng 0.2% so với cùng kỳ tháng trước, phù hợp với dự báo đồng thuận của các nhà kinh tế được Dow Jones thăm dò và tăng 2.8% so với cùng kỳ năm trước, cao hơn một chút so với dự đoán 2.7% từ các nhà kinh tế.

Ngoài ra, chi tiêu của người tiêu dùng tăng 0.2% so với cùng kỳ tháng trước, thấp hơn dự đoán của các nhà kinh tế. Được điều chỉnh theo lạm phát, chi tiêu thực tế đã giảm 0.1% so với cùng kỳ tháng trước.

Chris Zaccarelli, giám đốc đầu tư của Independent Advisor Alliance, cho biết: “Dữ liệu kinh tế quan trọng nhất trong tuần này đã được công bố mà không sai lệch nhiều so với kỳ vọng. Chi tiêu của người tiêu dùng chậm lại có thể báo hiệu lạm phát hạ nhiệt."

Thành viên Hội đồng Thống đốc ECB Centeno cho biết:

Lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm sau công bố dữ liệu PCE lõi

PCE lõi của Mỹ hạ nhiệt trong tháng 4, mang đến cho các quan chức Fed một số dấu hiệu tích cực về hướng đi của lạm phát.

DXY giảm mạnh xuống dưới 104.40: