Bitcoin giảm xuống dưới $36.4K

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bộ trưởng Quốc phòng Hoa Kỳ Lloyd Austin tiết lộ với giới truyền thông:

Truyền thông Mỹ cũng đưa tin rằng Tổng thống Mỹ Joe Biden đã phê duyệt kế hoạch tiến hành các cuộc tấn công trong nhiều ngày nhằm vào các mục tiêu bao gồm “nhân viên và cơ sở của Iran” ở cả Iraq và Syria.

Sắc xanh bao trùm thị trường chứng khoán châu Á trong bối cảnh cổ phiếu Mỹ hồi phục sau đợt bán tháo do Chủ tịch Jerome Powell đẩy lùi kỳ vọng Fed sẽ cắt giảm lãi suất vào tháng 3:

Dữ liệu NFP của Mỹ sẽ được công bố vào 20:30 tối nay. CIBC bình luận:

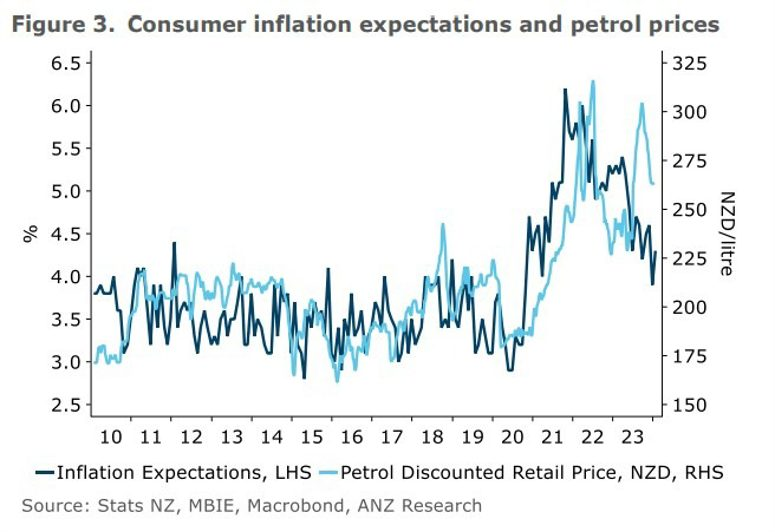

Nhận định của ANZ:

Quảng cáo từ chương trình truyền hình cho thấy:

Chương trình sẽ được phát sóng lúc 00:00 rạng sáng thứ 2 (7 giờ tối EST ngày chủ nhật theo giờ địa phương)

Dữ liệu lạm phát tháng 1 năm 2024 từ Hàn Quốc cho thấy:

CPI toàn phần đánh dấu mức tăng chậm nhất so với cùng kỳ kể từ tháng 7 năm 2023 trong khi CPI lõi chạm đáy kể từ tháng 12 năm 2021

Warwick McKibbin - cựu thành viên Hội đồng Thống đốc của Ngân hàng Dự trữ Úc cho biết:

Sắc xanh bao trùm thị trường chứng khoán Mỹ sau khi số đơn xin trợ cấp thất nghiệp lần đầu và PMI sản xuất, dịch vụ tháng 1 tại Hoa Kỳ cao hơn dự kiến. Dow Jones tăng 0.97%, trong khi S&P 500 và Nasdaq Composite tăng lần lượt 1.25% và 1.3%. Cổ phiếu của Meta tăng 14% sau khi công ty mẹ của Facebook tuyên bố sẽ trả cổ tức hàng quý lần đầu tiên và tiến hành chương trình mua lại cổ phiếu trị giá 50 tỷ USD. Cổ phiếu Amazon đã tăng 7% trong quý IV. Tuy nhiên, Apple giảm 3% sau khi công ty công bố doanh số bán hàng sụt giảm tại Trung Quốc trong quý tài chính đầu tiên.

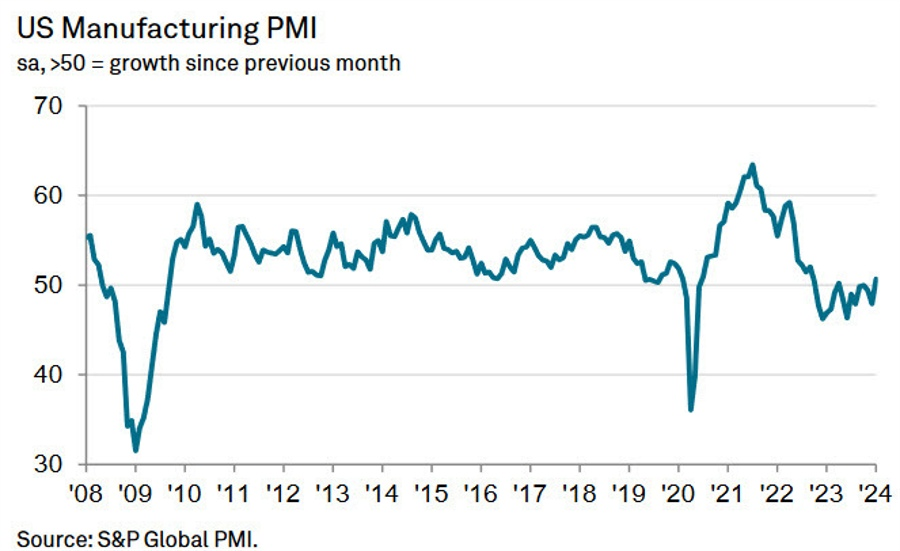

Trên thị trường FX, USD yếu nhất, GBP mạnh nhất trong nhóm tiền tệ chính. USD giảm mạnh khi dữ liệu về số đơn xin trợ cấp thất nghiệp lần đầu và dữ liệu chi phí việc làm hàng quý được công bố cho thấy sự suy yếu. Đồng bạc xanh hồi nhẹ trước khi quay đầu giảm trở lại do PMI ISM sản xuất dù cao hơn dự kiến, nhưng vẫn duy trì ở dưới mức 50 cho thấy lĩnh vực sản xuất tiếp tục ở trong phạm vi thu hẹp. Đồng bạc xanh cũng chịu áp lực từ đà giảm của lợi suất trái phiếu kho bạc. DXY giảm 0.43% xuống 103.03. GBP được hỗ trợ nhờ sự suy yếu của USD và BoE giữ nguyên lập trường đủ thắt chặt trong thời gian đủ dài và không dovish như kỳ vọng. 2 quan chức đã bỏ phiếu tăng lãi suất 25bps trong khi chỉ có 1 thành viên dovish nhất bỏ phiếu cắt giảm (tỷ lệ: 6-2-1 so với dự báo 8-1-0).

Vàng tăng $15.48 hay 0.76% lên $2054.59. Bitcoin tăng lên $43K khi khẩu vị rủi ro được cải thiện. Lợi suất trái phiếu kho bạc đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 8.3 bps xuống 3.84%. Giá dầu giảm khi các nhà đầu tư theo dõi nỗ lực đàm phán ngừng bắn trong cuộc chiến Israel-Hamas. Dầu thô WTI giảm 2.44% xuống $74.01/ thùng.

Dữ liệu từ Cục điều tra dân số cho biết:

Cụ thể:

Chris Williamson, Nhà kinh tế trưởng tại S&P Global Market Intelligence, cho biết:

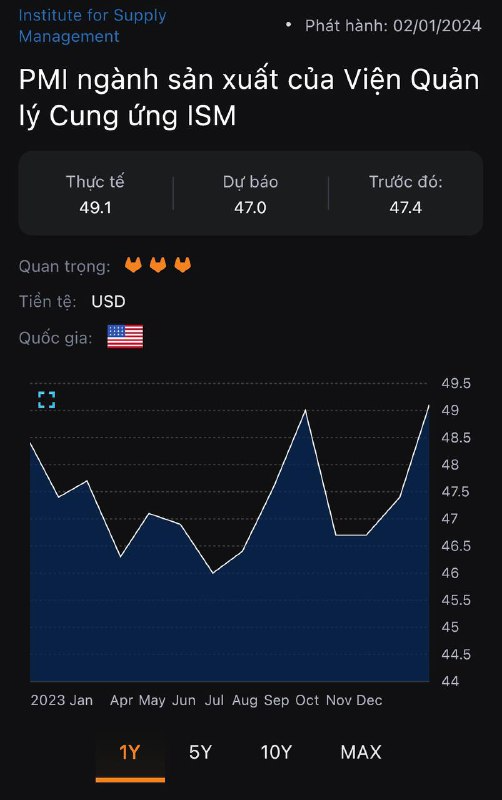

Dữ liệu từ S&P Global cho biết:

Dữ liệu PMI duy trì dưới 50 trong tháng thứ 6 liên tiếp. Giám đốc kinh tế tại S&P Global, Paul Smith cho biết:

Báo cáo sơ bộ về:

Năng suất và chi phí đơn vị lao động thường được biết đến là khó đo lường nên ít khi dữ liệu điều chỉnh theo thị trường.

Tâm điểm của phiên Âu hôm nay là quyết định chính sách BoE và có rất nhiều tín hiệu cần được đánh giá kỹ lưỡng. BoE đã bỏ qua xu hướng thắt chặt, nhấn mạnh sự phục thuộc vào dữ liệu và lập trường hiện tại là giữ lãi suất ở mức đủ cao trong thời gian đủ dài.

Điểm thú vị là tỷ lệ bỏ phiếu, 2 quan chức (Haskel và Mann) tiếp tục bỏ phiếu tăng lãi suất 25bp trong khi thành viên dovish nhất MPC Dhingra đã thực sự bỏ phiếu cắt giảm 25bp như dự đoán. Điều này đã hỗ trợ GBP/USD phục hồi từ 1.2640 lên 1.2660 trước cuộc họp báo của Thống đốc Bailey.

Trong cuộc họp báo, ông Bailey đã nhấn mạnh sự dai dẳng của lạm phát và không ra tín hiệu về thời điểm có thể cân nhắc cắt giảm. Đều này một lần nữa hỗ trợ GBP/USD mở rộng đà tăng lên 1.2880 trước khi thoái lui một chút.

Ngoài GBP, DXY là nhân tố chính chi phối biến động của thị trường FX trong phiên. Sau cuộc họp Fed, thị trường tiếp tục hướng trọng tâm tới báo cáo việc làm Hoa Kỳ. Tỷ giá EUR/USD đã nhanh chóng giảm xuống đáy 7 tuần tại 1.0780 trước khi tiếp tục duy trì trên 1.0800. Trong khi đó, các tiền tệ hàng hóa lại chịu ảnh hưởng nặng nề nhất, với AUD/USD giảm 0.8% xuống 0.6515 và có nguy cơ phá qua các mức hỗ trợ quan trọng.

Trên thị trường chứng khoán, các chỉ số châu Âu hồi nhẹ sau đợt bán tháo mạnh tối qua. Nhưng với triển vọng NFP thứ Sáu, thị trường có thể kỳ vọng chứng khoán hồi phục phần nào với dữ liệu dự kiến. Chyển hướng sang trái phiếu, lợi suất TPCP Hoa Kỳ hồi nhẹ nhưng đã giảm khá sâu trước đó, tuy nhiên không quá ảnh hưởng đến triển vọng DXY trong tuần này.

Thống đốc BoE Bailey tiếp tục đẩy lùi kỳ vọng cắt giảm của thị trường:

Sau nhận xét của ông Bailey, xác suất cắt giảm lãi suất trong tháng 5 theo kỳ vọng thị trường đã giảm xuống còn 45% và các traders thậm chí còn giảm cả kỳ vọng cắt giảm trong tháng 6, với tỷ lệ rơi vào khoảng 96% sau khi được kỳ vọng 100% trước quyết định chính sách BoE.

Thống đốc Bailey chủ yếu nhắc lại những tuyên bố trong định hướng chính sách và không đề cập đến thời điểm cắt giảm. Điều này không hẳn là tin tốt với các traders.

DXY đã bắt đầu giảm khi thị trường đánh giá dữ liệu vĩ mô tối nay tiếp tục phản ánh sự thu hẹp trong lĩnh vực sản xuất và số đơn xin trợ cấp thất nghiệp ở mức cao, ngoài ra còn có sự phục hồi của GBP sau quyết định chính sách BoE.

GBP được hỗ trợ khi BoE ko dovish như kỳ vọng, 2 quan chức đã bỏ phiếu tăng lãi suất 25bp trong khi dự kiến chỉ có 1 thành viên dovish nhất bỏ phiếu cắt giảm (tỷ lệ: 6-2-1 so với dự báo 8-1-0). Đồng thời, trong định hướng chính sách cũng không loại bỏ ngôn từ "đủ thắt chặt trong thời gian đủ dài".

Các nhà kinh tế tại Ngân hàng MUFG phân tích triển vọng của kim loại quý này: