Bitcoin giảm xuống dưới $36.4K

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Fed sẽ cắt giảm lãi suất 25 bp mỗi tháng, lần lượt sẽ vào tháng 5, tháng 7, tháng 9 và tháng 12 năm 2024

USD/JPY đã tăng từ khoảng 147.50 lên khoảng 147.85 nhờ dữ liệu lạm phát tháng 1 tại Tokyo. CPI giảm mạnh trong tháng, với hai trong ba thước đo đều giảm dưới kỳ vọng của Ngân hàng Nhật Bản 2%. Dữ liệu sau đó cho thấy lạm phát dịch vụ doanh nghiệp vẫn giữ ổn định.

Ngoài ra, biên bản họp tháng 12 của Ngân hàng Trung ương Nhật Bản ghi nhận cuộc thảo luận về sự cần thiết phải duy trì chính sách lỏng lẻo và cũng đánh dấu sự cần thiết phải thảo luận về các bước cần thực hiện khi đến thời điểm điều chỉnh chính sách.

Bộ Nhà ở và Kiến thiết thành thị, nông thôn đã bắt đầu cuộc họp khai mạc Cơ chế Điều phối Tài chính Bất động sản Đô thị. Điều này đã đưa các nhà phát triển bất động sản niêm yết ở Hồng Kông lên cao hơn.

Bộ trưởng Ngoại giao Trung Quốc Vương Nghị và Cố vấn An ninh Quốc gia Hoa Kỳ Jake Sullivan sẽ gặp nhau tại Bangkok vào thứ Sáu và thứ Bảy để thảo luận về các cuộc tấn công của Houthi ở Biển Đỏ. Dầu mỏ sẽ bị mất điểm trong phiên liên quan tới điều này.

Tổng thống Venezuela Nicolas Maduro đã đồng ý một thỏa thuận với phe đối lập chính trị để tổ chức cuộc bầu cử vào cuối năm nay. Thỏa thuận này khiến Mỹ tạm thời nới lỏng lệnh trừng phạt dầu mỏ đối với Venezuela. Thế nhưng Tổng thống Maduro hiện đã cảnh báo thỏa thuận bầu cử có nguy cơ sụp đổ.

Nếu thỏa thuận sụp đổ thì ở mức cận biên, nó sẽ hỗ trợ giá dầu

Tuần này, tỷ lệ dự trữ bắt buộc (RRR) của Trung Quốc đã bị cắt giảm, dường như đã hỗ trợ đồng nhân dân tệ đủ để phá vỡ chuỗi giảm kéo dài ba tuần.

Công ty Barclays nêu ra những quan điểm:

Trung Quốc đã thực hiện việc cắt giảm tỷ lệ dự trữ bắt buộc vào tuần này và nhận xét từ các nhà phân tích tại ANZ sau đợt cắt giảm này:

Ông Centeno sẽ phát biểu trong một cuộc phỏng vấn lúc 20 giờ ngày 26 tháng 1. Cuộc phỏng vấn sẽ tập trung vào quan điểm của ông về chính sách tiền tệ và nền kinh tế Bồ Đào Nha.

Vàng đóng cửa ở $2,017 sau khi dữ liệu GDP quý IV Mỹ cao hơn dự kiến trước khi hồi phục nhẹ lên $2,022 trong phiên Á

Mỹ công bố sẽ bán hơn 130 triệu USD Bitcoin được tịch thu từ các hoạt động phi pháp như rửa tiền và buôn ma túy trên chợ đen Silk Road và chia làm 2 đợt bán:

Thành viên Hội đồng Thống đốc ECB và Thống đốc Ngân hàng Bồ Đào Nha Mario Centeno sẽ có cuộc phỏng vấn liên quan đến chính sách tiền tệ và nền kinh tế Bồ Đào Nha vào lúc 20:00 tối nay

Bình luận của Bộ trưởng Bộ Tài chính Nhật Bản Suzuki:

Wall Street Journal đưa tin Ngoại trưởng Trung Quốc Vương Nghị và Cố vấn An ninh Quốc gia Mỹ Jake Sullivan sẽ gặp mặt ở Bangkok:

JP Morgan cho rằng phần lớn hoạt động bán chốt lời trong quỹ ETF bitcoin của Grayscale có thể đã được hoàn thành và áp lực bán đối với BTC sẽ giảm bớt:

Biên bản cuộc họp tháng 12 của BoJ:

Hai trên ba chỉ số CPI khu vực Tokyo đã giảm xuống dưới mức lạm phát mục tiêu 2% của BoJ trong tháng 1:

Bộ trưởng Tài chính Mỹ Yellen cho biết:

Sắc xanh bao trùm thị trường chứng khoán Mỹ. S&P 500 chạm đỉnh mới mọi thời đại với mức tăng 0.53% trong khi Nasdaq Composite có ngày tăng thứ sáu liên tiếp bất chấp việc cổ phiếu Tesla đã giảm hơn 12% và Dow Jones tăng 0.64%. Trong tuần, Nasdaq dẫn đầu đà tăng với mức 1.3% khi S&P 500 và Dow Jones tăng lần lượt 1.1% và 0.5%. Mức tăng ổn định của cổ phiếu được hỗ trợ nhờ dữ liệu kinh tế đáng khích lệ được công bố vào thứ Năm. Dữ liệu GDP cho thấy mức tăng trưởng kinh tế cao hơn dự kiến trong quý 4, củng cố niềm tin của các nhà đầu tư rằng nền kinh tế đã tránh được suy thoái.

Trên thị trường FX, USD quét hai chiều sau công bố dữ liệu GDP quý IV. DXY tăng 0.23% trong ngày, đóng cửa ở 103.50. CAD mạnh nhất, CHF yếu nhất trong nhóm tiền tệ chính. EUR chịu áp lực trong bối cảnh chủ tịch ECB Lagarde nhấn mạnh sự phụ thuộc vào dữ liệu và chỉ ra rằng PMI sẽ được cải thiện nhưng điều đó không được thị trường quá tin tưởng, đặc biệt là với mức tăng trưởng gần bằng 0 trong năm nay. Rủi ro hạ cánh cứng ở châu Âu đang lớn hơn động lực ôn hòa từ việc cắt giảm lãi suất. Các nhà đầu tư cho rằng một cuộc suy thoái sẽ mang lại nhiều đợt cắt giảm hơn ngay cả khi điều đó làm trì hoãn việc cắt giảm trong vài tháng tiếp theo. CAD được hỗ trợ nhờ đà tăng của dầu. USDCAD giảm 0.35% xuống 1.3475.

Vàng quét hai chiều sau tin GDP, đóng cửa với mức tăng $5 lên $2,017. Bitcoin đi ngang trong biên độ $40K. Lợi suất trái phiếu kho bạc đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 5 bps xuống 4.12%. Dầu thô WTI chạm đỉnh trong 7 tuần khi tăng $2.20 lên $77.28/ thùng. Sự kết hợp giữa triển vọng mạnh mẽ hơn của Trung Quốc, tăng trưởng tốt của Mỹ và căng thẳng ở Trung Đông đã hỗ trợ giá dầu.

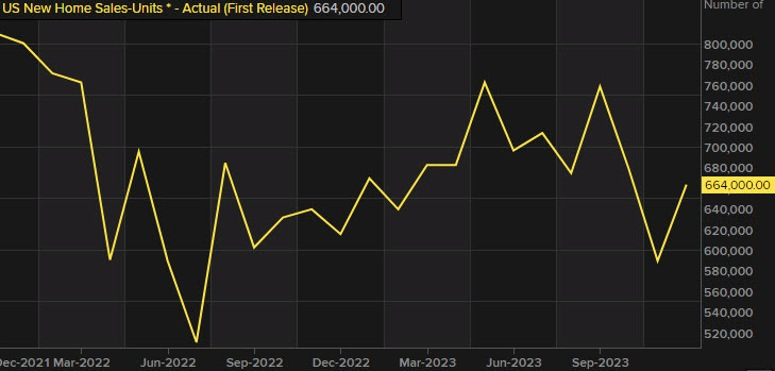

Chỉ số liên quan đến thị trường nhà ở đã phục hồi sau khi giảm mạnh vào tháng 11. Bình luận tích cực từ các nhà xây dựng nhà cho thấy triển vọng tích cực cho ngành trong thời gian tới.

Đồng đô la Mỹ đã lấy lại vị thế trong những tuần gần đây sau khi trượt giá vào cuối năm 2023. Các nhà kinh tế tại UBS phân tích triển vọng thị trường ngoại hối.

Hầu hết các cặp tiền tệ G10 có khả năng sẽ tiếp tục giao dịch trong biên độ quen thuộc trong những tháng tới.

"Các cặp tiền tệ G10 chủ yếu sẽ duy trì biên độ giao dịch trong những tháng tới. Ví dụ như, EUR/USD đang giao dịch trong khoảng từ 1.0500 đến 1.1000, và UBS dự báo cặp tiền này sẽ tiếp tục giao dịch trong biên độ này trong thời gian tới.

Tăng trưởng kinh tế ở Mỹ tốt hơn so với Châu Âu và việc kỳ vọng cắt giảm lãi suất của Mỹ thay đổi có thể sẽ hỗ trợ đồng USD trong ngắn hạn. Tuy nhiên, việc Cục Dự trữ Liên bang Mỹ chuyển hướng sang chính sách "ôn hòa hơn" có khả năng hạn chế mức độ tăng giá của USD và đặt nền tảng cho sự suy yếu của đồng tiền này vào cuối năm.

UBS đánh giá đồng đô la Úc (AUD) là đồng tiền ưa thích nhất hiện nay, đồng thời cũng nhìn thấy cơ hội cho các nhà đầu tư tìm kiếm lợi nhuận bằng cách bán EUR/USD và GBP/USD khi giá tăng trong ngắn hạn hoặc bán USD/CHF, GBP/CHF và USD/JPY khi giá giảm trong ngắn hạn."

Các chỉ số chứng khoán chính của Mỹ mở cửa tăng trong phiên giao dịch hôm nay, với NASDAQ dẫn đầu đà tăng. NASDAQ và S&P đang hướng đến ngày tăng thứ 6 liên tiếp. Trong khoảng thời gian này, S&P đã đóng cửa ở mức kỷ lục trong bốn ngày liên tiếp, và hôm nay, nếu đóng cửa tích cực sẽ là ngày thứ 5.

Thị trường hiện tại:

Tuần này, một loạt dữ liệu kinh tế quan trọng của Mỹ đã được công bố, nổi bật là GDP sơ bộ quý 4 cho thấy tăng trưởng mạnh mẽ và lạm phát được kiểm soát, cùng với số đơn xin trợ cấp thất nghiệp lần đầu tăng trở lại sau mức thấp của tuần trước (cho thấy thị trường việc làm yếu đi).

Ngân hàng Trung ương Châu Âu (ECB) đã giữ nguyên lãi suất. EUR/USD đang có xu hướng giảm, xuống dưới cả đường trung bình động 100 giờ và 200 giờ, hiện đã giảm sâu xuống mức 1.0858. Giữ giá dưới các mức này có thể mang lại lợi thế cho phe bán.

Theo Chủ tịch ECB Lagarde:

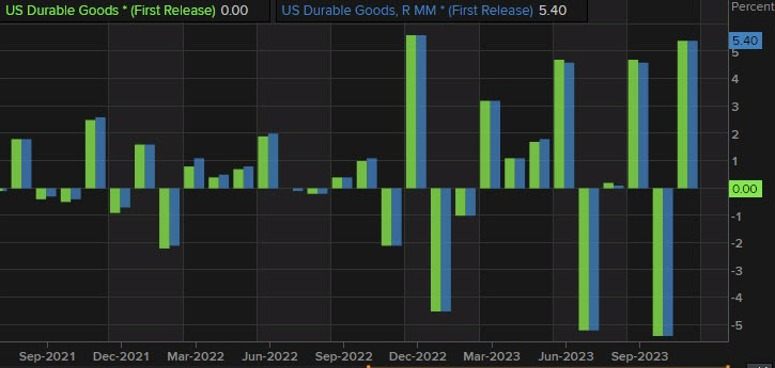

Dữ liệu hàng hóa bền trong ba tháng qua cho thấy một mô hình "răng cưa" với những biến động tăng giảm. Điều này phù hợp với tình trạng biến động chung của nền kinh tế.

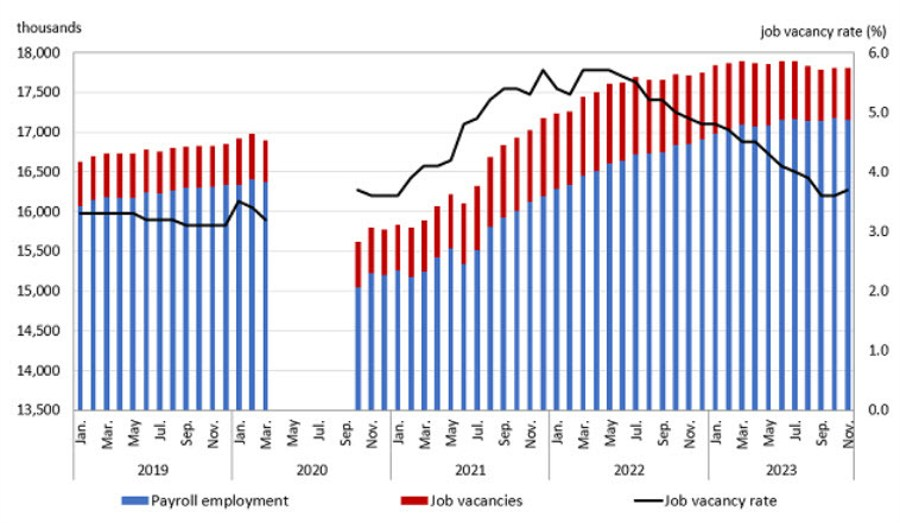

Tuyển dụng việc làm ở Canada:

Chi tiết:

Dữ liệu thấp của tuần trước có thể bị ảnh hưởng bởi tuần làm việc rút ngắn do kỳ nghỉ lễ Martin Luther King.

Các tin chính:

Thị trường:

Phiên giao dịch hôm nay khá yên ắng do thị trường đang chờ đợi quyết định chính sách của Ngân hàng Trung ương Châu Âu (ECB). Các cặp tiền tệ chính, trái phiếu kho bạc Mỹ và tài sản rủi ro nói chung không có nhiều biến động đáng kể.

USD ổn định trong phiên, với cặp EUR/USD dao động trong phạm vi hẹp quanh 1.0880-90. USD/JPY tăng nhẹ 0.1% lên 147.65 và tạm thời duy trì trên đường trung bình động 100 ngày ở mức 147.51. Các cặp tiền khác cũng không có nhiều biến động, khiến phiên giao dịch diễn ra khá yên ắng.

Giá dầu thô WTI đã chạm mức cao nhất trong 8 tuần ở mức $76.37 do những lo ngại về gián đoạn nguồn cung liên quan đến các cuộc tấn công ở Biển Đỏ. Hiện tại, giá vẫn cao hơn 1% so với đầu ngày, ở mức khoảng $76. Hợp đồng tương lai các chỉ số chứng khoán Mỹ không có nhiều biến động đáng kể, trong khi chỉ số chứng khoán châu Âu giảm nhẹ, có thể do tâm lý thận trọng của nhà đầu tư.

Quyết định về chính sách tiền tệ của ECB có lẽ sẽ khá rõ ràng khi nhiều khả năng sẽ không có bất kỳ thay đổi nào đối với lãi suất và quan điểm của NHTW này. Điều này có nghĩa là sự chú ý sẽ đổ dồn vào buổi họp báo sau đó của chủ tịch ECB Christine Lagarde. Vậy điều gì sẽ xảy ra?

Sẽ chỉ có hai trường hợp có thể sẽ dẫn đến sự phản ứng mạnh mẽ trong thị trường chung:

Khả năng thứ nhất là bà Lagarde sẽ loại trừ khả năng cắt giảm lãi suất trong tháng 3 và tháng 4. Hiện tại, các nhà giao dịch kỳ vọng đến ~71% khả năng cắt giảm 0.25 % trong tháng 4.

Bà Lagarde có thể đề cập đến một số yếu tố như tình hình tại khu vực Biển Đỏ hay triển vọng tiền lương, và thậm chí có thể thể hiện rằng rằng họ vẫn chưa hài lòng với xu hướng giảm của lạm phát. Điều này sẽ gây ra phản ứng mạnh chỉ khi bà Lagarde nhấn mạnh rõ ràng về nó.

Khả năng thứ hai là bà Lagarde sẽ mập mờ và để ngỏ khả năng cắt giảm lãi suất trong tháng 3 hoặc tháng 4. Điều đó sẽ khiến đồng euro giảm giá và một lần nữa mang lại hy vọng cho các nhà giao dịch về khả năng cắt giảm lãi suất trong tháng 4. Tài sản rủi ro cũng có thể tăng nhẹ nếu bà Lagarde quyết định đi theo con đường này.

Và cuối cùng, kịch bản có khả năng xảy ra nhất là kịch bản khiến thị trường phản ứng thờ ơ. Đó là trường hợp bà Lagarde tiếp tục nhấn mạnh việc phụ thuộc vào dữ liệu và đưa ra một số phản ứng đối với sự định giá thị trường hiện tại. Bà ấy sẽ không loại trừ rõ ràng khả năng cắt giảm lãi suất sớm nhất là vào tháng 4 nhưng có thể cho rằng động thái như vậy có thể phù hợp "vào mùa hè", trong khi thừa nhận sức ép lạm phát đang giảm dần nhưng cuộc chiến với lạm phát vẫn chưa kết thúc. Điều này sẽ giữ nguyên trạng mà chúng ta đang thấy và buộc thị trường phải chờ đợi cuộc họp vào tháng 3 trước khi đánh giá lại triển vọng của ECB.

Theo Kit Juckes, Trưởng phòng chiến lược ngoại hối toàn cầu tại Société Générale, điều đồng euro cần không phải là một ECB thể hiện quan điểm "hawkish" hơn, mà là triển vọng tăng trưởng tốt hơn.

Giá vàng (XAU/USD) đi ngang trong khi các nhà đầu tư chờ đợi dữ liệu GDP của Hoa Kỳ trong quý 4 nhằm tìm kiếm manh mối về triển vọng của lãi suất.

Nền kinh tế Mỹ kiên cường trong bối cảnh thị trường lao động lạc quan và người tiêu dùng bắt đầu chi tiêu mạnh tay trở lại. Dữ liệu PMI mới được công bố cũng cho thấy sức mạnh của nền kinh tế Mỹ và điều này có thể khiến các quan chức Fed cho rằng việc cắt giảm lãi suất từ tháng 3 là "quá sớm".

Ngoài dữ liệu GDP quý 4, thị trường cũng sẽ tập trung chú ý đến chỉ số PCE tháng 12, sẽ được công bố vào thứ Sáu. Đây là số liệu ưu thích của Fed trong việc đưa ra các quyết định về chính sách tiền tệ.

Đây là tốc độ giảm nhanh nhất trong 3 năm vừa qua. Cùng với đó lượng hàng bán ra so với cùng kỳ năm ngoái ở mức -47, mức thấp nhất kể từ tháng 5 năm 2020. CBI lưu ý rằng: "Nhu cầu sẽ vẫn gặp nhiều thách thức do lãi suất ở mức tiếp tục ảnh hưởng đến thu nhập của cá nhân và hộ gia đình cũng như việc thanh toán các khoản vay thế chấp."