Bitcoin giảm xuống dưới $36.4K

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Vàng giảm xuống dưới $2,025 đầu phiên Âu trước khi tăng lên trên $2,027 ở thời điểm hiện tại

Thị trường chứng khoán châu Âu tăng nhẹ đầu giờ mở cửa trong khi hợp đồng tương lai chứng khoán Mỹ đi ngang. Thị trường tiền tệ không có nhiều biến động ngoại trừ việc BOJ không đưa ra bất kỳ gợi ý nào về việc xoay trục chính sách khiến JPY suy yếu.

USDJPY tăng 1% lên trên 144.00 khi các phát biểu của Thống đốc BoJ và chánh văn phòng nội các Nhật Bản cho thấy sự đồng thuận của chính phủ và BoJ trong việc sẽ không có bất kì động thái xoay trục chính sách nào cho đến sau cuộc đàm phán tiền lương mùa xuân vào khoảng tháng 3-4 năm sau

Chánh văn phòng Nội các Nhật Bản Hayashi cho biết:

Từ khóa chính trong phát biểu trên là "đi kèm với việc tăng lương". Điều đó khẳng định rằng chính phủ và BoJ đang nhất trí chờ đợi các cuộc đàm phán tiền lương vào mùa xuân vào năm tới trước khi bắt tay vào thực hiện các biện pháp xoay trục chính sách tiền tệ.

Thống đốc Ueda bình luận về triển vọng của bất kỳ sự thay đổi chính sách nào của BoJ:

Thống đốc cũng cho biết thêm rằng:

Nhìn chung, cuộc họp báo của người đứng đầu BOJ xác nhận rằng các nhà hoạch định chính sách đang chờ đợi đến tháng 3 đến tháng 4 năm sau. Và nếu các nhà giao dịch đang chờ đợi ngân hàng trung ương xoay trục chính sách sau các cuộc đàm phán tiền lương mùa xuân thì họ đang đi đúng hướng.

Điều này phản ánh khẩu vị rủi ro ảm đạm khi hợp đồng tương lai Hoa Kỳ, với hợp đồng tương lai S&P 500 hiện cũng đang đi ngang trong ngày trong bối cảnh điều kiện giao dịch giảm dần trước kỳ nghỉ lễ Giáng sinh vào tuần tới.

NHTW Pháp cho biết:

Thống đốc BoJ Ueda cho biết:

Như vậy, BoJ đang chờ đợi kết quả đàm phán tiền lương mùa xuân trước khi quyết định bất cứ điều gì. Và điều đó có nghĩa là giữ nguyên hiện trạng ít nhất cho đến tháng 3 hoặc tháng 4 năm sau.

Lịch kinh tế châu Âu hôm nay có:

Nhà kinh tế trưởng tại Goldman Sachs, Jan Hatzius, đã phác thảo 5 đợt cắt giảm lãi suất sắp tới của Cục Dự trữ Liên bang:

Bộ Tài chính Nhật Bản sẽ “dự phòng trước” việc giảm nguồn cung trái phiếu chính phủ kỳ hạn 20 năm kể từ tháng 1. MoF sẽ cắt giảm 200 tỷ yên JGB do nhu cầu từ các nhà đầu tư giảm.

Thống đốc Peter Kazimir của Ngân hàng Quốc gia Slovakia (Národnábanka Slovenska), là thành viên của Hội đồng Điều hành ECB, sẽ phát biểu hôm nay lúc 16:00 tại cuộc họp báo giới thiệu báo cáo triển vọng của Ngân hàng Quốc gia Slovakia.

Vào tuần trước, Goldman Sachs (GS) đã đưa ra một báo lập luận rằng thị trường tiền điện tử đã phát triển vượt bậc trong năm 2023 và được nhiều tổ chức ứng dụng trong nhiều hoạt động:

GS cho biết đã có nhiều sự thay đổi rõ rệt so với trước đây khi thị trường tiền điện tử bị chi phối bởi các điểm giao dịch không được kiểm soát và hoạt động của nhà đầu tư bán lẻ. Biến động giá tăng vọt trong 9 tháng đầu năm chủ yếu là do các nhà đầu tư và các tổ chức mong muốn quỹ ETF BTC giao ngay tiềm năng được phê duyệt khiến dòng tiền đổ vào các sản phẩm giao dịch hoán đổi (ETP) và các quỹ ETF tương lai.

Cập nhật FX: USDJPY tăng vọt hơn 100pip sau tin

Trong cuộc phỏng vấn với trang Bloomberg, Thống đốc BoC Tiff Macklem đã đưa ra một số phát biểu về triển vọng chính sách của ông vào năm 2024, cho thấy lãi suất của Ngân hàng có thể sẽ cắt giảm, nhưng vẫn chưa quyết định thời điểm cụ thể. Các nhà phân tích thị trường đang dự báo lãi suất sẽ được hạ xuống vào quý II hoặc quý III năm sau.

Ngoài ra:

Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) đã tiến hành:

Phát ngôn viên của NDRC cho biết:

Vào thứ Sáu, Chủ tịch Fed New York John Williams, đồng thời cũng là Phó Chủ tịch FOMC đã đưa ra một số phản hồi chống lại suy đoán về việc cắt giảm lãi suất vào tháng 3:

UBS cũng đồng tình với quan điểm trên:

Trong cuộc khảo sát của Reuters, không có nhà kinh tế nào kỳ vọng BoJ sẽ loại bỏ chính sách lãi suất âm. Hàu hết đều cho rằng điều này sẽ xảy ra vào năm 2024, với một số kỳ vọng sớm nhất là vào tháng 1 năm tới.

Nhà kinh tế trưởng thị trường tại SMBC Nikko Securities, Yoshimasa Maruyama cho biết:

Các nhà phân tích cho rằng BOJ có thể sẽ đủ căn cứ để quyết định bình thường hoạt chính sách, nhưng phải chờ ít nhất là đến cuộc họp tháng 1 hoặc tháng 4, sau khi ngân hàng này công bố dự báo triển vọng lạm phát và tăng trưởng hàng quý mới nhất.

Bộ trưởng Bộ Kinh tế Nhật Bản Shindo sẽ tham dự cuộc họp chính sách của BoJ hôm nay. Đây là lần đầu tiên cuộc họp có sự tham gia của một bộ trưởng Nội các kể từ tháng 4/2020.

Lợi suất JBG 10 năm của Nhật Bản tăng cao hơn trước quyết định chính sách BoJ, dự kiến sẽ được công bố vào khoảng từ 09:30-10:30 sáng nay. Cuộc họp báo của Thống đốc BoJ Ueda sẽ diễn ra vài tiếng sau đó, vào khoảng 13:30 chiều nay. Nếu ông Ueda nhận định lạm phát trở nên bền vững và ổn định hơn ở mức 2%, đây có thể là tiền đề cho một động thái xoay trục chính sách tại cuộc họp ngày 23/1 năm sau.

Thị trường dự đoán BOJ sẽ giữ nguyên lãi suất ngắn hạn ở mức -0.1% và lợi suất JBG 10 năm ở khoảng 0%.

Khảo sát kinh doanh của ANZ:

Bình luận từ ANZ:

Dữ liệu mà RBA đang chờ đợi là báo cáo CPI quý IV được công bố vào ngày 31/1 năm sau. Nếu dữ ;iệu lạm phát vẫn cao và dai dẳng, thì có khả năng lãi suất sẽ tăng 25bp trong cuộc họp diễn ra từ ngày 5-6/2.

Đáng chú ý là RBA dự báo "lạm phát sẽ quay trở lại đạt đỉnh vào cuối năm 2025 thay vì về phạm vi trung lập". Tuần trước, Bộ trưởng Bộ Ngân khố Úc đã tuyên bố rằng ông và RBA đã đồng ý nhắm mục tiêu lạm phát vào khoảng giữa từ 2 - 3%.

Chứng khoán hồi phục khi các nhà giao dịch đánh giá những tuyên bố từ Chủ tịch Fed Chicago Goolsbee, được cho là đang bác bỏ những lập luận hawkish của Chủ tịch Fed New York William khi ông nhận định rằng thị trường đang phản ứng thái quá khi phân tích khác biệt giữa phát biểu của Chủ tịch Powell và Phó Chủ tịch Williams. Vào cuối tuần qua, ông William cho biết hiện chưa phải là lúc bàn về việc cắt giảm lãi suất vào tháng 3 năm sau. Nhóm cổ phiếu thiết yếu dẫn đầu đà giảm, trong khi dịch vụ viễn thông hoạt động tốt nhất trong số các lĩnh vực. Cổ phiếu US Steel vọt 26% sau khi Tập đoàn Nippon Steel của Nhật Bản cho biết họ sẽ mua lại công ty này với giá 14.9 tỷ USD. Kết phiên, chỉ số Dow Jones đóng cửa không đổi, trong khi Nasdaq dẫn đầu đà tăng với gần 100 điểm và tăng phiên thứ 8 liên tiếp:

Trên thị trường FX, USD trồi sụt trong biên độ hẹp và đóng cửa giảm nhẹ khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trong trọng. CHF dẫn đầu đà tăng, trong khi JPY yếu nhất trong số các đồng tiền chính khi các nhà đầu tư chờ đợi cuộc họp chính sách BoJ xem liệu Thống đốc Ueda có từ bỏ chính sách kiểm soát YCC hay không.

Vàng tăng mạnh hơn $11 giữa phiên Mỹ sau khi tích lũy trong biên độ $2016-$2027/oz từ đầu ngày gioa dịch. Giá nhanh chóng xóa bỏ phân nửa đà tăng trong 1 giờ sau đó, nhưng vàng vẫn kết phiên tăng nhẹ $7.5 lên gần $2027/oz. Trên thị trường nợ, Lợi suất TPCP giảm nhẹ khắp các kỳ hạn nhưng đã đảo chiều tăng khi bước sang phiên Mỹ. Đóng cửa ngày giao dịch, lợi suất 2 năm đi ngang tại gần 4.45%, trong khi lợi suất 10 năm tăng nhẹ 2.2bp lên 3.93%. Dầu thô đảo chiều giảm xuống dưới $73/thùng, sau khi tăng khoảng $3.6 và chạm đỉnh tuần tại $78.64/thùng trong phiên Mỹ. Chốt phiên, dầu WTi tăng hơn $1 lên $72.80/thùng. Rủi ro địa chỉnh trị tiếp tục hỗ trợ giá dầu tăng khi một nhóm chiến binh dưới sự hỗ trợ của Iran tiếp tục tấn công các tàu quanh Biển Đỏ

Cổ phiếu của các nhà xây dựng nhà ở Mỹ đã tăng kể từ khi lợi suất trái phiếu kho bạc bắt đầu giảm.

Các vụ tấn công tàu thương mại gần đây khiến tuyến vận chuyển hàng hóa quan trọng này trở nên nguy hiểm, gây rủi ro gián đoạn chuỗi cung ứng toàn cầu. Có khả năng Mỹ can thiệp quân sự để đảm bảo an toàn cho tuyến đường vận chuyển quan trọng này.

Mặt khác, cũng có thông tin về một thỏa thuận hòa bình tạm thời giữa Houthi và Saudi Arabia, mang đến hy vọng giảm căng thẳng trong khu vực.

BP tạm dừng toàn bộ tàu chở dầu di chuyển qua Biển Đỏ và giá dầu thô tăng mạnh 2.44 USD lên 73.87 USD/thùng.

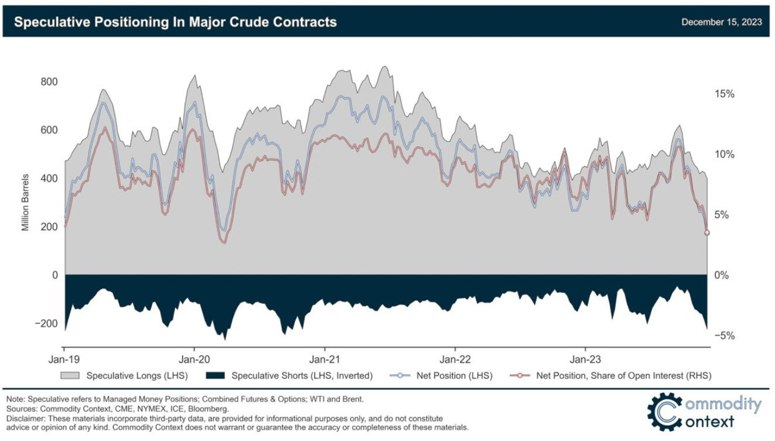

Dữ liệu cho thấy số lượng nhà đầu tư bán khống dầu đang ở mức cao, tạo cơ hội cho một đợt tăng giá mạnh hơn.

Mặc dù nhiều người cho rằng "Santa Claus rally" (giai đoạn thị trường tăng giá vào cuối năm) đã bắt đầu từ 1/11, thì đà tăng hiện tại vẫn đáng chú ý. Hợp đồng tương lai S&P 500 đã tăng 11 điểm, tương đương 0.2%, trước giờ mở cửa.

Tuy có sự sụt giảm vào thứ Sáu, nhưng cuối cùng lực mua đã áp đảo, đặc biệt là trong 10 phút cuối phiên với sự chênh lệch lớn về khối lượng mua/bán.Trong hai tuần cuối cùng của năm, yếu tố tâm lý thị trường sẽ đóng vai trò ngày càng quan trọng, có thể chi phối cả yếu tố cơ bản.

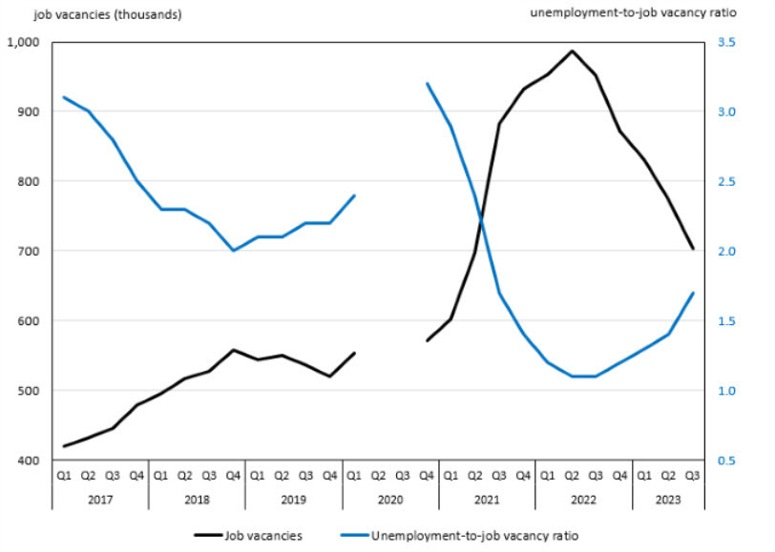

Biểu đồ cho thấy số lượng việc làm cần tuyển dụng của Canada đã gần như trở lại mức bình thường:

Mức lương tăng theo hướng tích cực. Mức lương theo giờ trung bình tăng 5.8% so với 4.4% trong quý trước, tuy nhiên vẫn tăng chậm hơn so với mức đỉnh 7.3% của quý 3 năm 2022. Cục Thống kê Canada đã điều chỉnh theo loại hình công việc có sẵn và cho thấy mức tăng lương so với cùng kỳ năm ngoái là 3.5% trong quý 3, tăng so với 3.2% của quý trước.

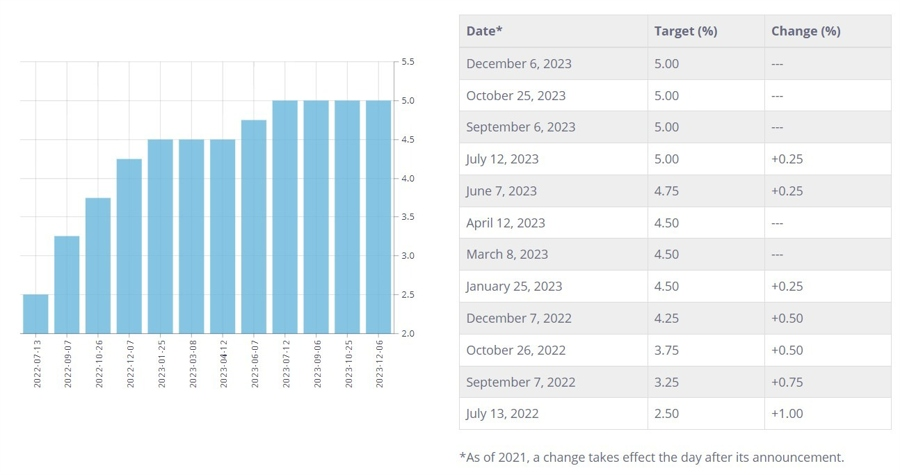

Thị trường hiện kỳ vọng Fed sẽ cắt giảm lãi suất 144 điểm cơ bản trong năm tới.