Bitcoin giảm xuống dưới $36.4K

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bình luận từ Westpac sau quyết định chính sách của RBNZ:

Giám đốc Quỹ phòng hộ Bill Ackman đã có buổi phỏng vấn trên Bloomberg TV:

Vào thứ Ba, Chủ tịch UBS Colm Kelleher đã phát biểu tại Hội nghị thượng đỉnh ngân hàng toàn cầu của Financial Times ở London. Ông cảnh báo rằng bong bóng tín dụng tư nhân ngày càng gia tăng có nguy cơ trở thành nguyên nhân của cuộc khủng hoảng tài chính tiếp theo.

Theo trang Reuters đưa tin: Chính quyền địa phương Trung Quốc đã tăng cường hỗ trợ về vốn đối với các ngân hàng nhỏ đang gặp khó khăn, đồng thời tìm cách hạn chế rủi ro lan tỏa từ cuộc khủng hoảng tài sản ngày càng sâu sắc và nền kinh tế chỉ phục hồi chậm chạp.

RBNZ đã quyết định giữ nguyên lãi suất điều hành (OCR) ở mức 5.50% như kỳ vọng, nhưng tăng nhẹ lãi suất thực và cho biết lãi suất điều hành sẽ tăng trở lại nếu cần thiết. Họ cũng cho hiện hài lòng với thiết lập lãi suất hiện tại và sẽ cần phải duy trì ở mức cao.

Thống đốc RBNZ Adrian Orr sẽ có bài phát biểu vào 09:00 sáng nay (15:00 giờ New Zealand và 21:00 giờ Miền Đông Hoa Kỳ)

Trang Nikkei của Nhật Bản đã có buổi phỏng vấn với Trưởng bộ phận quản lý tài sản toàn cầu của Goldman Sachs Marc Nachmann:

Thành viên Ban Chính sách BoJ, Seiji Adachi đã dưa ra một số bình luận trái chiều nhưng không hề tỏ ra vội vàng trong việc loại bỏ chính sách siêu nới lỏng hiện tại:

Ngân hàng Dự trữ New Zealand (RBNZ) quyết định giữ nguyên lãi suất điều hành (OCR) ở mức 5.50% như dự kiến, nhưng khẳng định sẽ vẫn sẽ hạn chế do lạm phát vẫn còn quá cao.

NZD/USD đã tăng vọt sau cuộc họp chính sách của RBNZ do RBNZ đã nâng nhẹ dự báo lãi suất OCR chính thức và lạm phát:

Lạm phát lõi (đã được điều chỉnh) không giảm nhiều so với số liệu vào tháng 9. Áp lực lạm phát cơ bản vẫn còn dai dẳng

Cập nhật AUD/USD:

Chứng khoán khởi sắc trong bối cảnh lợi suất TPCP Hoa kỳ giảm mạnh khắp cá kỳ hạn và khẩu vị rủi ro được cải thiện khi thị trường suy đoán Fed đã ngừng tăng lãi suất và sẽ sớm nới lỏng chính sách trong năm tới. Thành viên Hội đồng chính sách Fed Waller đã gây bất ngờ khi nói rằng nếu có đủ bằng chứng chỉ ra lạm phát tiếp tục giảm trong vài tháng nữa thì Fed có thể hạ lãi suất chính sách. Đồng thời, bày tỏ niềm tin vào việc chính sách hiện đang được thiết lập tốt để làm chậm lại nền kinh tế và đưa lạm phát trở lại mục tiêu 2%. Đây là lần đầu tiên một quan chức Fed thẳng thắn bày tỏ về việc cắt giảm lãi suất và điều đặc biệt là quan điểm này đến từ một quan chức vốn luôn mang lập trường diều hâu. Chủ tịch Fed Chicago Austan Goolsbee cũng cho biết lạm phát giảm tốc trong năm nay là mức giảm lớn nhất trong 71 năm. Dữ liệu niềm tin của người tiêu dùng Mỹ tháng 11 tăng cao hơn dự kiến và đã tăng trở lại sau 4 tháng liên tục giảm (102 so với dự báo 101 điểm), được hỗ trợ bởi sự lạc quan về triển vọng của thị trường lao động. Nhóm cổ phiếu công nghệ và bất động sản dẫn đầu đà tăng, trong khi chăm sóc sức khỏe giảm nhiều nhất trong số các lĩnh vực. Kết phiên:

Trên thị trường FX, USD tiếp tục bị bán tháo và chạm đáy 2 tháng. Đà giảm của USD trong phiên Mỹ chịu áp lực sau bình luận gây bất ngờ của quan chức Fed Waller. Giá hồi lại một phần nhờ lợi suất tăng sau cuộc đấu thầu trái phiếu 7 năm ảm đạm, nhưng không đáng kể. Dữ liệu tâm lý người tiêu dùng CB tháng 11 vượt kỳ vọng cũng không hỗ trợ được gì cho đồng bạc xanh. Chốt phiên, USD ghi nhận phiên giảm thứ 4 liên tiếp. JPY dẫn đầu đà tăng, theo sau là các đồng antipodeans.

Lợi suất TPCP lao dốc trong phiên Mỹ đã hỗ trợ vàng break qua kháng cự quan trọng $2035/oz, sau khi liên tục đi ngang trong biên độ hẹp từ đầu ngày giao dịch. Chốt phiên, vàng tăng $26.86 lên $2040.71/oz và chứng kiến phiên giao dịch tốt nhất kể từ giữa tháng 10 đến nay. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt giảm 15.2bp và 6.5bp xuống 4.74% và 5.32%. Dầu thô hồi hơn $1.5 lên $76.40/thùng sau 3 phiên giảm liên tiếp trước thềm diễn ra cuộc họp OPEC. Rầm rộ thông tin cho hay OPEC đang gặp khó khăn trong việc tìm kiếm sự đồng thuận và cuộc họp có nguy cơ bị trì hoãn một lần nữa.

Chi tiết:

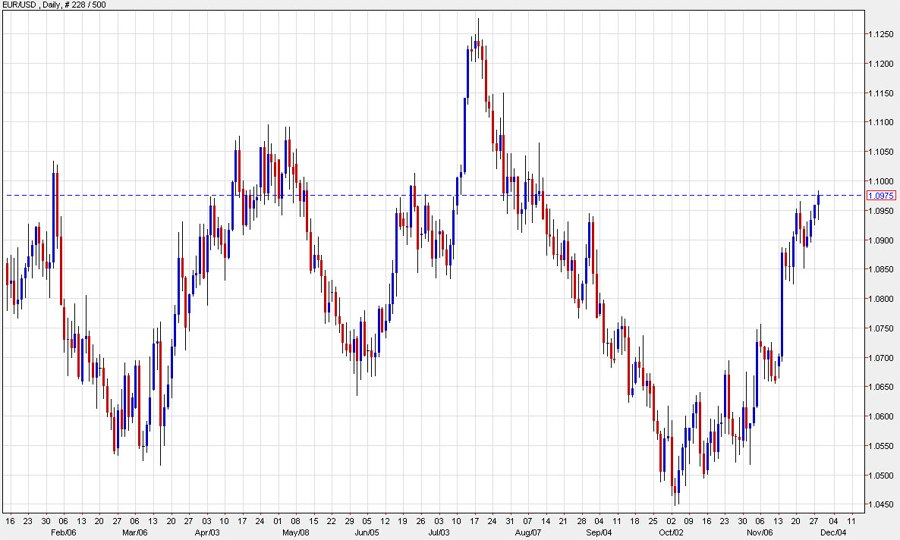

Euro đang tăng mạnh và được hưởng lợi từ sự suy yếu của đồng đô la Mỹ. Ngân hàng Bank of America đã đưa ra lập luận ủng hộ việc mua euro trong một báo cáo về các chủ đề giao dịch cho năm tới.

Đồng đô la Mỹ đang suy yếu mặc dù lợi suất trái phiếu Kho bạc Mỹ dài hạn có xu hướng tăng nhẹ. Nhìn chung, các động thái không quá lớn và thị trường có thể đang mong chờ một lượng lớn dữ liệu kinh tế và các bài phát biểu củaquan chức Fed:

Hai quan chức sau cùng là những người thuộc phe diều hâu của Fed và bất kỳ sự leo thang nào về nhu cầu tăng lãi suất hoặc sự lạc quan về vấn đề lạm phát từ họ có thể tiếp tục gây sức ép lên đồng đô la.

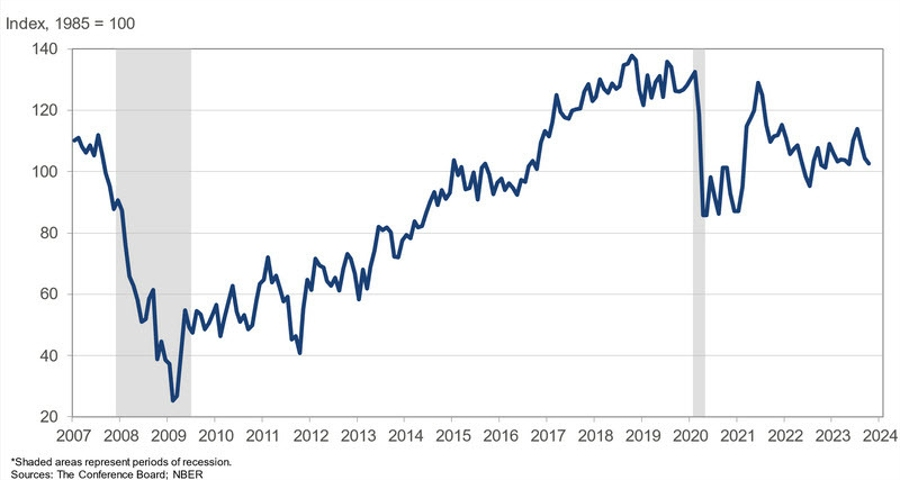

Thị trường nhà ở Hoa Kỳ đã trụ vững hơn nhiều so với các lĩnh vực khác nhưng có một số áp lực giảm từ lãi suất cao.

Các nhà kinh tế tại Commerzbank phân tích triển vọng của Kiwi trước cuộc họp chính sách tiền tệ của Ngân hàng Dự trữ New Zealand (RBNZ).

"Đồng thuận cho rằng ngân hàng trung ương New Zealand (RBNZ) sẽ giữ nguyên lãi suất cơ bản ở mức 5.50%. Bất cứ điều gì khác sẽ là một bất ngờ lớn.

Theo RBNZ, có nguy cơ trong trung hạn, tăng trưởng toàn cầu và Trung Quốc yếu hơn sẽ có tác động tiêu cực đến giá hàng hóa và doanh thu xuất khẩu của New Zealand. Ngay khi có những dấu hiệu rõ ràng xuất hiện, RBNZ có thể sẽ tiến tới cắt giảm lãi suất.

Tuy nhiên, dữ liệu kinh tế mới nhất từ New Zealand và Trung Quốc đã khiến tình hình lạc quan hơn. Do đó, chúng tôi cho rằng vẫn còn quá sớm để tìm thấy bất kỳ dấu hiệu nào về việc cắt giảm lãi suất tại cuộc họp này. Điều đó có nghĩa là NZD có thể duy trì hiệu suất tích cực trong thời gian tới, trên hết là so với USD đang gặp khó khăn.

Các cuộc đàm phán OPEC + đang gặp khó khăn và có thể sẽ tiếp tục trì hoãn cuộc họp. Việc gia hạn chính sách hiện tại cũng có thể xảy ra, theo bốn nguồn tin được Reuters trích dẫn.

Quan chức BOE Haskel đã đưa ra một số bình luận hawkish.

Các tin chính:

Thị trường:

Phiên giao dịch diễn ra khá bình lặng, các loại tiền tệ chính không có nhiều biến động. USD đã giảm nhẹ vào đầu phiên, đặc biệt là so với đồng yên và các loại tiền tệ khác. Nhưng khi phiên giao dịch diễn ra, USD đã phục hồi nhẹ với USD/JPY cắt giảm khoản lỗ từ 148.00 xuống 148.70 trước khi tạm ổn định quanh mức 148.40.

Trong khi đó, AUD/USD và NZD/USD đều có khả năng vượt qua các mức kháng cự kỹ thuật quan trọng so với USD nhưng hiện đang ổn định ở mức tương đương so với ngày hôm nay. Triển vọng vẫn khá lạc quan cho cả hai cặp tiền nhưng đà tăng trong ngày hiện đang bị chững lại.

Bên cạnh đó, các loại tiền tệ chính khác không có nhiều biến động, nhưng đồng đô la Canada đang dẫn đầu đà tăng với USD/CAD giảm từ 1.3600 xuống 1.3575 khi giá dầu dần phục hồi, OPEC+ dường như đã giải quyết xong các tranh chấp trong tuần này. Dầu thô WTI tăng hơn 1% trong ngày lên mức 75.70 USD hiện tại.

Trên các thị trường khác, cổ phiếu vẫn ảm đạm với các chỉ số châu Âu giữ ở mức thấp và duy trì xu hướng giảm nhẹ trong tuần. Về trái phiếu kho bạc, nhìn chung mọi thứ đang ổn định hơn nhưng sẽ có một đợt đấu giá trái phiếu kỳ hạn 7 năm sắp diễn ra, và điều này có thể kích hoạt một đợt tăng giá khác trong trái phiếu.

Dưới đây là dự báo của bảy ngân hàng lớn về động thái của RBNZ:

Chúng tôi dự kiến RBNZ sẽ duy trì lãi suất ở mức 5,50%. Chúng tôi cho rằng quá sớm để bắt đầu cắt giảm lãi suất vào tháng 11 khi lạm phát hiện vẫn ở mức cao (5.6% YoY). Khả năng đợt cắt giảm lãi suất đầu tiên sẽ xảy ra vào 5/2024 khi triển vọng kinh tế có thể hồi phục trong năm2024. Tuy vậy, lạm phát tiếp tục dai dẳng hơn sẽ là rủi ro đối với dự báo này.

RBNZ sẽ giữ nguyên OCR ở mức 5.50%. Chúng tôi cho rằng dự báo trung hạn của RBNZ sẽ không thay đổi với nội dung chủ đạo tiếp tục là "mọi thứ vẫn đang tốt đẹp"

Chúng tôi dự kiến RBNZ sẽ giữ nguyên OCR ở mức 5.50%. Nhìn chung, dữ liệu gần đây sẽ khiến RBNZ cảm thấy thoải mái hơn khi tiếp tục quan sát. Lạm phát nhập khẩu đang giảm nhanh hơn so với dự kiến trước đây. Mặc dù vậy, dữ liệu nhu cầu tiêu dùng, tăng trưởng tín dụng và nhập khẩu vẫn đang yếu kém. Có thể lạm phát trong ngắn hạn sẽ giảm, nhưng dài hạn có thể sẽ không thay đổi nhiều.

Chúng tôi dự kiến lãi suất sẽ không thay đổi.

Chúng tôi dự kiến RBNZ sẽ giữ nguyên lãi suất ở mức 5.50%. RBNZ dường như hài lòng với chính sách tiền tệ hiện tại và biết rằng bất kỳ đồn đoán về việc nới lỏng sớm có thể ngăn chặn mục tiêu của họ

Chúng tôi cho rằng không có bất kỳ thay đổi nào với mức lãi suất hiện tại và các hợp đồng tương lai OIS cho thấy khả năng thay đổi lãi suất gần như là bằng không. Điều thú vị là liệu RBNZ có cập nhật quan điểm của mình về thời điểm cắt giảm lãi suất đầu tiên ở New Zealand hay không. Chúng tôi thấy điều này (cắt giảm lãi suất) có khả năng xảy ra ngay trong năm tới.

Giá dầu hiện đã thoát khỏi vùng đáy gần nhất và giúp cho sắc xanh trở lại với hàng hóa này. Lệnh ngừng bắn ở Gaza đã được kéo dài thêm hai ngày nhằm thực hiện trao đổi thêm tù nhân và viện trợ nhân đạo. Trong khi đó, sự chia rẽ trong OPEC+ khiến căng thẳng gia tăng khiến thị trường càng chú ý hơn tới cuộc họp vào thứ Năm tuần này.

Đồng đô la chưa cho thấy tín hiệu quá tích cực khi chỉ số DXY vẫn tiếp tục đi ngang quanh mức 103.21. Nhà giao dịch cần theo dõi phát biểu của các quan chức Fed trong tuần này nhằm tìm kiếm manh mối cho hành động tiếp theo của Fed vào tháng 12 sắp tới.

Dầu WTI đang giao dịch ở mức $75.64 trong khi dầu Brent ở mức $80.67 mỗi thùng

Sự chia rẽ sâu sắc trong quan hệ Mỹ-Trung sẽ có tác động lớn hơn nhiều đối với nền kinh tế toàn cầu, đặc biệt là trong những năm tới.

Các nhà kinh tế tại Société Générale phân tích triển vọng của cặp tiền này:

Các phân tích viên tại ING tin tưởng vào triển vọng hồi phục của đồng Đô la trong tương lai gần:

Tăng trưởng tiền tệ ở khu vực đồng Euro giảm như dự kiến, trong bối cảnh điều kiện tài chính thắt chặt hơn. Xu hướng này sẽ tiếp tục và gây áp lực lên ECB vì nền kinh tế cũng sẽ chậm lại.

Hợp đồng tương lai S&P 500 giảm 0.1% trong ngày.

Khả năng phục hồi của nền kinh tế trong Quý 4 vẫn còn gây ra một số nghi ngờ nhưng sẽ cần có sự thay đổi đáng kể về triển vọng lạm phát để đảm bảo việc tăng lãi suất nhiều hơn trong giai đoạn này.