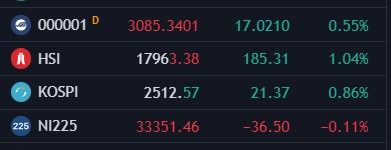

Bitcoin giảm xuống dưới $36.4K

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

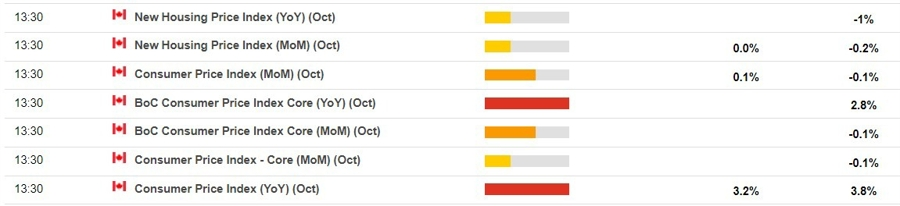

Báo cáo CPI tháng 10 tại Canada sẽ là dữ liệu kinh tế quan trọng cuối cùng trước thềm cuộc họp chính sách BoC diễn ra vào ngày 6/12. Thời gian công bố:

Dự báo:

Nhận định từ CIBC:

Báo cáo CPI tháng 10 tại Canada sẽ là dữ liệu kinh tế quan trọng cuối cùng trước thềm cuộc họp chính sách BoC diễn ra vào ngày 6/12.

Dự báo:

Nhận định từ RBC:

Theo một bài đăng của cơ quan truyền thông tài chính nhà nước Trung Quốc Yicai Global, Tổng cục Hải quan Trung Quốc báo cáo:

Nguyên nhân đến từ:

Barclays dự báo chứng khoán châu Âu sẽ tăng cao hơn vào năm 2024:

Nguyên nhân là do:

Thống đốc RBA Bullock đã phát biểu trước đó:

Điều này được thể hiện rất rõ ràng trong biên bản cuộc họp tháng 11 được công bố ngay sau khi bà Bullock phát biểu:

Bà Bullock cũng chỉ ra sự khác biệt giữa vấn đề nguồn cung và nhu cầu mạnh mẽ:

Nói rằng chính sách tiền tệ đã thắt chặt và làm giảm chi tiêu. Tuy nhiên, Biên bản cuộc họp tháng 11 cho thấy RBA lo ngại về sự thay đổi trong kỳ vọng lạm phát cao hơn, điều này đã thúc đẩy một đợt tăng lãi suất trong cuộc họp vừa ra.

Ngoài ra, AUD cũng được hỗ trợ nhờ việc PBoC thiết lập tỷ giá tham chiếu mạnh mẽ cho CNY ở mức 7.1406 - mức thấp nhất đối với USD/CNY kể từ ngày 7/8 và là lần đầu tiên PBoC hỗ trợ CNY mạnh hơn ước tính kể từ tháng 7 đến nay.

Thống đốc Ngân hàng Dự trữ Úc Bullock đã có phát biểu với tư cách là thành viên của một hội thảo ở Melbourne sáng nay:

Những bình luận có phần diều hâu từ bà Bullock cho thấy RBA vẫn sẽ có xu hướng thắt chặt trong thời gian tới.

Theo Bloomberg, chính quyền Trung Quốc đang soạn thảo danh sách 50 nhà phát triển bất động sản đủ điều kiện nhận được nhiều nguồn tài trợ mạnh mẽ trong bối cảnh rủi ro vỡ nợ ngày càng tăng.

Một nguồn tin khác từ Reuters cho biết Ngân hàng Nhân dân Trung Quốc (PBoC) và Cục Quản lý Tài chính Quốc gia (NAFR) đã từ chối trả lời phỏng vấn. Như vậy, nếu nguồn tin trên là chính xác thì việc tăng cường tài chính sẽ giúp ích một phần nào đó cho sự phục hồi kinh tế bền vững trong bối cảnh rủi ro vỡ nợ ngày càng tăng của các nhà phát triển tư nhân đã đe dọa sự ổn định kinh tế và tài chính của Trung Quốc.

Các Tiểu vương quốc Ả Rập sẽ tăng mục tiêu sản lượng lên 3.075 triệu thùng/ngày trong tháng 1, hay nhiều hơn khoảng 135,000 thùng/ngày so với nguồn cung vào tháng trước. Không có gì bất ngờ khi thỏa thuận này vốn đã đạt được tại cuộc họp OPEC vào tháng 6.

Gia tăng hạn ngạch không đồng nghĩa với việc tổng sản lượng của OPEC sẽ tăng. Cần lưu ý, một số thành viên OPEC+, chẳng hạn như Iraq, Kazakhstan và Gabon đang cung cấp sản lượng trên mức trần tương ứng của từng quốc gia. Nếu họ quay trở lại cung cấp đúng ngưỡng trần thì bất cứ sự gia tăng sản lượng nào từ UAE đều có thể bù đắp vào những thiếu hụt này. Hạn ngạch đối với Angola, Congo và Nigeria cũng đã được điều chỉnh giảm xuống.

Các mức mục tiêu sản lượng mới cần phải được xem xét dựa trên năng lực sản xuất của mỗi quốc gia và có khả năng sẽ được điều chỉnh lại trước khi có hiệu lực vào tháng 1.

Thị trường hiện đang hướng sự tập trung vào cuộc họp của OPEC+ diễn ra vào ngày 26 tháng 11.

Cập nhật AUD/USD sau Biên bản:

Chứng khoán mở rộng đà phục hồi mạnh mẽ trong tháng 11 trong bối cảnh khẩu vị rủi ro được cải thiện và lợi suất TPCP Hoa Kỳ giảm mạnh khắp các kỳ hạn trong phiên Mỹ. Nhóm cổ phiếu công nghệ dẫn đầu đà tăng với gần 1.5% trong số các lĩnh vực chính. Đáng chú ý, cổ phiếu của Microsoft và Nvidia đều tăng hơn 2% lên các mức cao lịch sử khi Microsoft cho biết cựu giám đốc OpenAI, Sam Altman, sẽ gia nhập gã khổng lồ công nghệ để lãnh đạo một nhóm nghiên cứu AI mới, trong khi Nvidia công bố báo cáo tài chính quý III cho thấy triển vọng doanh số bán hàng mạnh mẽ trước sự bùng nổ của công nghệ AI. Kết phiên, chỉ số Nasdaq dẫn đầu đà tăng với hơn 160 điểm, chỉ số Dow Jones tăng hơn 200 điểm. Đây cũng là phiên tăng điểm thứ 5 liên tiếp của cả S&P 500 và Nasdaq Composite.

Trên thị trường FX, USD mở rộng đà giảm của phiên thứ Sáu tuần trước xuống mức thấp nhất kể từ tháng 9 đến nay khi khẩu vị rủi ro được cải thiện và lợi suất dài hạn giảm khắp các kỳ hạn. Chốt phiên, USD ghi nhận phiên giảm thứ 2 liên tiếp. JPY dẫn đầu đà tăng trong số các đồng tiền chính, theo sau là các đồng antipodeans.

Vàng chạm đỉnh ngày tại $1985.16/oz vào đầu phiên Á, nhưng đảo chiều giảm về giữa phiên và chững lại quanh vùng $1965/oz, ghi nhận đà giảm khoảng gần $20. Lợi suất TPCP lao dốc trong phiên Mỹ đã hỗ trợ vàng tăng trở lại lên gần $1978/oz và xóa bỏ phần lớn đà giảm trong ngày giao dịch. Chốt phiên, vàng giảm $2.8 xuống 1977.83/oz. Trên thị trường nợ, lợi suất 2 năm đi ngang và đóng cửa tăng nhẹ 2.5bp lên 4.19%, trong khi lợi suất 10 năm và 20 năm lần lượt giảm 1.5bp và 2bp xuống 4.42% và 4.78%. Dầu thô tăng gần $1.8 lên hơn $77.80/thùng, ghi nhận phiên tăng thứ 2 liên tiếp kể từ đáy 5 tháng.

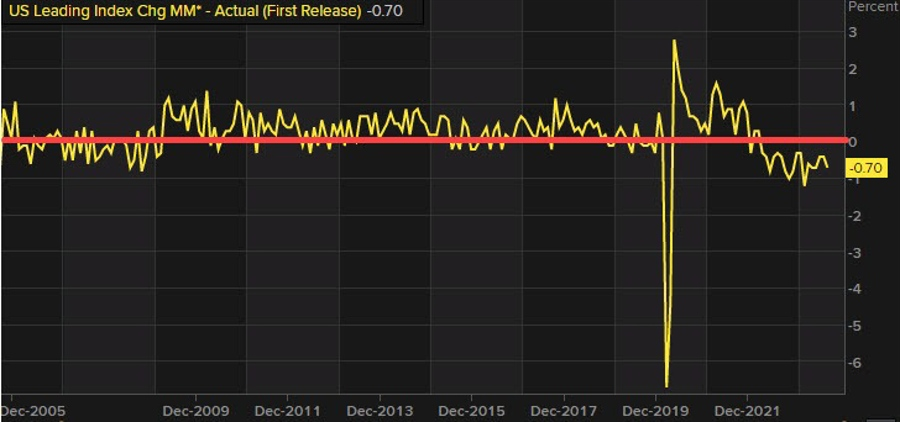

Tháng trước: -0.7%

Chỉ số dự báo kinh tế hàng đầu: -0.8% so với dự kiến -0.7%

Chỉ số dự báo kinh tế hàng đầu: 103.9

Các chỉ số chứng khoán chính của Mỹ biến động trái chiều trong phiên giao dịch sớm ở Mỹ. Chỉ số NASDAQ tăng, Dow Jones và S&P 500 đang giao dịch quanh mức cố định. Hiện tại:

S&P 500 và Dow Jones đang trên đà tăng trưởng mạnh nhất kể từ tháng 10 năm 2022. NASDAQ đang trên đà tăng trưởng mạnh nhất kể từ tháng 1.

Ngày mai, Nvidia sẽ công bố thu nhập sau giờ đóng cửa. Cổ phiếu Nvidia đang giảm khoảng $1 tương đương 0.19% xuống còn $492. Cổ phiếu Invidious cho tháng này tăng 20.76%, đang phục hồi sau mức giảm 11.87% trong tháng 9 và mức giảm 6.25% trong tháng 10. Tuy nhiên, trong năm, cổ phiếu của doanh nghiệp này tăng 236.77% vì họ là một trong những người chiến thắng lớn trong cuộc cách mạng/ phát triển AI. Mức giá đỉnh đã đạt được trong năm vào tháng 8 là $502.66. Mức giá đỉnh tuần trước đạt được là $499.60.

Nhìn vào thị trường trái phiếu Hoa Kỳ, lợi suất đang tăng nhẹ ở tất cả các kỳ hạn:

Nhìn vào các thị trường chính khác:

Theo Wired, nhân viên OpenAI được cho là đe dọa sẽ nghỉ việc nếu hội đồng quản trị không từ chức;

550 nhân viên đe dọa sẽ rời OpenAI và gia nhập bộ phận AI của Microsoft (MSFT) do Sam Altman điều hành nếu hội đồng quản trị không từ chức và khôi phục chức vị của Altman và Brockman

Cổ phiếu Microsoft, vốn đang tăng trước giờ mở cửa, hiện đã quay đầu giảm 2.56 đô la tương đương 0.69% xuống còn 367.29 đô la.

Microsoft sở hữu 49% cổ phần của OpenAI nhưng không có bất kỳ ghế ngồi nào trong hội đồng quản trị.

Bộ trưởng Tài chính Mỹ Ellen đang phát biểu trên CNBC:

Các tin chính:

Thị trường:

Đây là một khởi đầu tuần mới tồi tệ đối với USD khi đồng tiền này giảm mạnh trên diện rộng, và USD/JPY là động lực chính. Cặp này đã hồi phục từ mức 148.70 trong phiên Á lên 149.00 trước khi giảm xuống 148.10 trong phiên giao dịch sáng tại châu Âu mặc dù lợi suất trái phiếu kho bạc của Mỹ vẫn ổn định.

Euro và đồng bảng Anh ít biến động hơn, với EUR/USD chỉ tăng nhẹ 0.2% lên 1.0930 trong khi GBP/USD tăng 0.1% lên 1.2470 mặc dù mức đỉnh trước đó đã chạm 1.2510.

Các đồng tiền bên kia bán cầu cũng đang được hưởng lợi nhưng phần lớn mức tăng là từ phiên Á, trong bối cảnh đồng nhân dân tệ Trung Quốc mạnh hơn. AUD/USD tăng 0.7% lên 0.6555 trong khi NZD/USD tăng 0.6% lên 0.6022.

USD/JPY hiện không còn giao dịch trên mức 150. Các nhà kinh tế tại Commerzbank phân tích triển vọng của cặp tiền này.

Sự khác biệt giữa dự báo JPY và khuyến nghị mua JPY:

"Cần phải cân nhắc những rủi ro xung quanh đồng tiền Nhật Bản: khả năng một chính sách hạn chế nhằm chống lạm phát sẽ không thể thực hiện được ở Nhật Bản sau nhiều năm thi hành chính sách tiền tệ siêu mở rộng và kho bạc đang thâm hụt nặng nề.

Chỉ những người có lý do chắc chắn rằng mối lo ngại này là vô căn cứ mới có thể rút ra khuyến nghị mua từ các dự báo JPY tương đối ôn hòa hoặc tích cực. Các nhà kinh tế tại Commerzbank chắc chắn là không. Dự báo JPY rõ ràng không có nghĩa là khuyến nghị mua!"

HSBC là bên mới nhất điều chỉnh tăng dự báo tăng trưởng của Trung Quốc. Có thể thấy thị trường đang cho rằng nền kinh tế Trung Quốc đã đạt đáy từ những dữ liệu gần đây.

Trong báo cáo kinh tế hàng tháng của mình, Ngân hàng trung ương Đức (Bundesbank), cho biết nền kinh tế Đức sẽ đình trệ lại lần nữa trong quý này và sẽ phục hồi nhẹ vào quý 1/2024:

Với việc lạm phát lõi vẫn gần 6% ở thời điểm hiện tại, áp lực về lạm phát vẫn đè nặng lên vị thủ tướng này.

Đồng Euro tiếp tục tăng giá so với đồng đô la Mỹ, giúp EUR/USD lên mức đỉnh mới gần 1.0950 lần đầu tiên kể từ cuối tháng Tám năm nay. Trong khi đó, USD tiếp tục tiêu cực khi chỉ số DXY giảm xuống mức SMA 200 ngày 103.60 trong phiên châu Âu. Đà giảm của đồng tiền này diễn ra trong bối cảnh thị trường kỳ vọng Fed có thể bắt đầu cắt giảm lãi suất vào mùa xuân năm 2024 sau khi dữ liệu cho thấy mức lạm phát thấp hơn dự báo.

Cặp tiền tệ này vừa tiếp cận mốc 148.20, mức thấp nhất trong sáu tuần qua, khi đồng đô la tiếp tục gặp khó khăn trong tuần mới. Sau khi chạm được mốc 150.00, cặp tiền này đang cho thấy nhịp nhiều chỉnh, với nhiều khả năng mức MA 100 ngày 146.51 sẽ là vùng hỗ trợ quan trọng tiếp theo

Đây thật sự là một giai đoạn khó khăn đối với đồng bạc xanh, mặc dù thị trường trái phiếu tiếp tục ổn định và thị trường chứng khoán đang cho thấy một vài tín hiệu khởi sắc.

Với các cặp tiền liên quan khác, EUR/USD tăng hơn 0.2% lên 1.0932 trong khi USD/CHF giảm 0.3% xuống 0.8830 vào ngày hôm nay. Các đồng tiền châu Đại Dương tiếp tục có vị thế tốt từ phiên châu Á, với AUD/USD tăng 0.7% lên 0.6555 vào thời điểm hiện tại

Quan chức ECB Pierre Wunsch, đã có phát biểu về triển vọng lãi suất của ngân hàng trung ương:

Vàng có lúc giảm xuống gần $1,976 từ $1,981 đầu phiên Âu trước khi tăng trở lại lên trên $1,978:

Giám đốc điều hành Microsoft, Satya Nadella, hiện đã đưa ra thông tin rằng cựu CEO Sam Altman cùng với cựu đồng sáng lập OpenAI, Greg Brockman, sẽ gia nhập công ty để lãnh đạo một nhóm nghiên cứu AI tiên tiến mới.

Điều này làm sáng tỏ thông tin cựu CEO Open AI bị sa thải trước đó.

Nhà hoạch định chính sách ECB Pierre Wunsch cho biết: