- CPI tháng 8 của Saxony - Đức: +6.8% y/y

- Trước đó: +6.7% y/y

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Tỷ lệ chấp thuận thế chấp tiếp tục giảm ở Anh trong tháng 7 và đó là một dấu hiệu khác cho thấy lãi suất cao hơn đang đè nặng lên điều kiện thị trường nhà đất. Trong khi đó, khoản vay ròng tín dụng tiêu dùng của các cá nhân đã giảm xuống 1.2 tỷ bảng Anh trong tháng 7 từ mức 1.6 tỷ bảng Anh trong tháng 6 với tốc độ tăng trưởng hàng năm giảm xuống 7.3% từ mức 7.5% trước đó.

Tâm lý kinh tế ở khu vực đồng euro đang dịu đi và điều đó phản ánh sự bi quan ngày càng tăng đối với nền kinh tế trong Quý 3.

USD được hỗ trợ nhờ đà tăng của lợi suất trái phiếu.

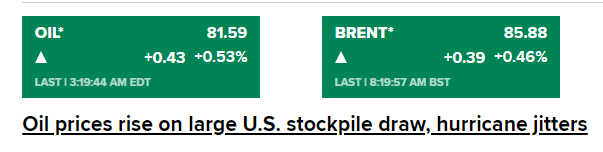

Giá dầu thô tăng do dữ liệu tồn kho dầu thô ở Mỹ (nước tiêu thụ nhiên liệu lớn nhất thế giới) giảm mạnh và lo ngại về cơn bão ở Vịnh Mexico:

Sự suy giảm trong chỉ số này phản ánh sự bi quan ngày càng tăng đối với triển vọng của nền kinh tế Thụy Sĩ và sự suy thoái mà nền kinh tế khu vực Châu Âu phải đối mặt trong Quý 3.

Dữ liệu lạm phát sơ bộ ở Tây Ban Nha đúng như dự kiến, mặc dù tháng 8 tăng nhẹ so với tháng 7. Lạm phát lõi tiếp tục ở mức cao: +6.1% m/m

Thị trường hiện định giá 61% khả năng ECB tăng lãi suất 25 bps, tăng từ khoảng 50% ngày hôm qua. Sự thay đổi về định giá của thị trường diễn ra sau khi dữ liệu lạm phát tăng nhẹ ở bang Nordrhein-Westfalen - bang công nghiệp quan trọng của Đức.

Lịch kinh tế châu Âu hôm nay có:

Trong khi đó, kỳ vọng lạm phát tăng nhẹ khi 93.7% hộ gia đình kỳ vọng giá cả trong năm tới sẽ tăng - cao hơn 0.9% so với tháng 7.

USD tiếp tục phục hồi trong phiên Á, hiện DXY đang ở mức 103.642.

Theo Bloomberg, một quan chức tại Phòng Thương mại Anh tại Trung Quốc cho biết: "Nền kinh tế Trung Quốc không tệ như chúng ta thấy và tăng trưởng đang đi đúng hướng khi chi tiêu của người tiêu dùng tăng lên".

Thành viên hội đồng chính sách tiền tệ của Ngân hàng Nhật Bản Naoki Tamura cho biết:

Đây là một giọng điệu khác với những gì đã được nghe từ Ngân hàng Nhật Bản. Hết lần này đến lần khác, các quan chức của Ngân hàng cho biết họ kỳ vọng lạm phát sẽ giảm từ khoảng tháng 9, tháng 10 năm 2023, việc bổ sung “sau đó tăng tốc vừa phải trở lại” từ Tamura là một điều gì đó mới mẻ. Có thể coi đây là một dấu hiệu (rất) sớm rằng Ngân hàng đang đánh giá lại về chính sách siêu nới lỏng của mình.

Tamura cho biết thêm:

USD/JPY hôm nay không biến động nhiều. Sau khi giảm trở lại mức thấp dưới 145.75, đã vượt lên trên 146 và duy trì trên 146.20

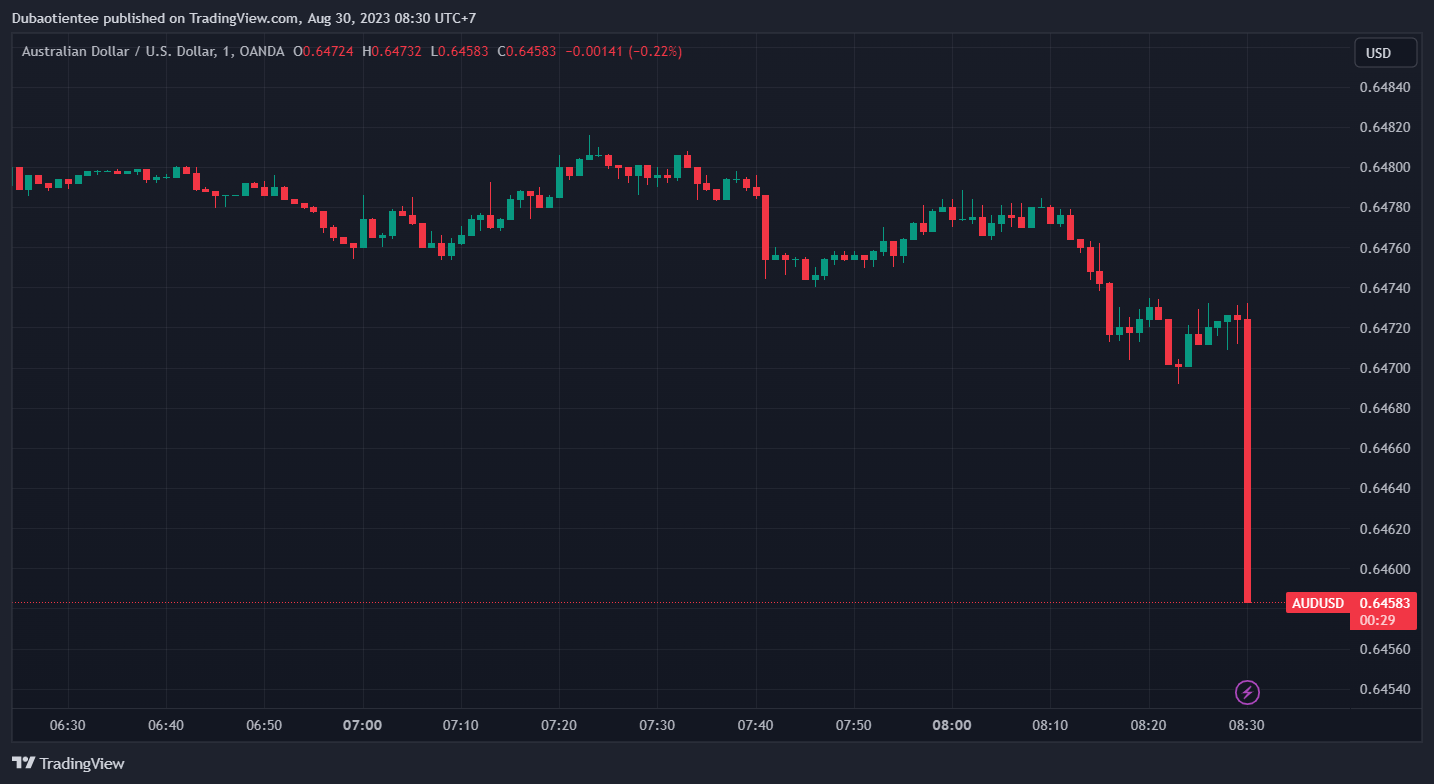

Về dữ liệu lạm phát ở Úc, ở mức 4.9% so với cùng kỳ, ước tính đồng thuận là 5.2%. Mặc dù khả năng tăng lãi suất của Ngân hàng Dự trữ Úc vào tháng 9 là rất ít nhưng kết quả hôm nay sẽ đưa ra quyết định 'tạm dừng' vào tháng 9. AUD/USD giảm sau dữ liệu lạm phát, kéo theo NZD/USD.

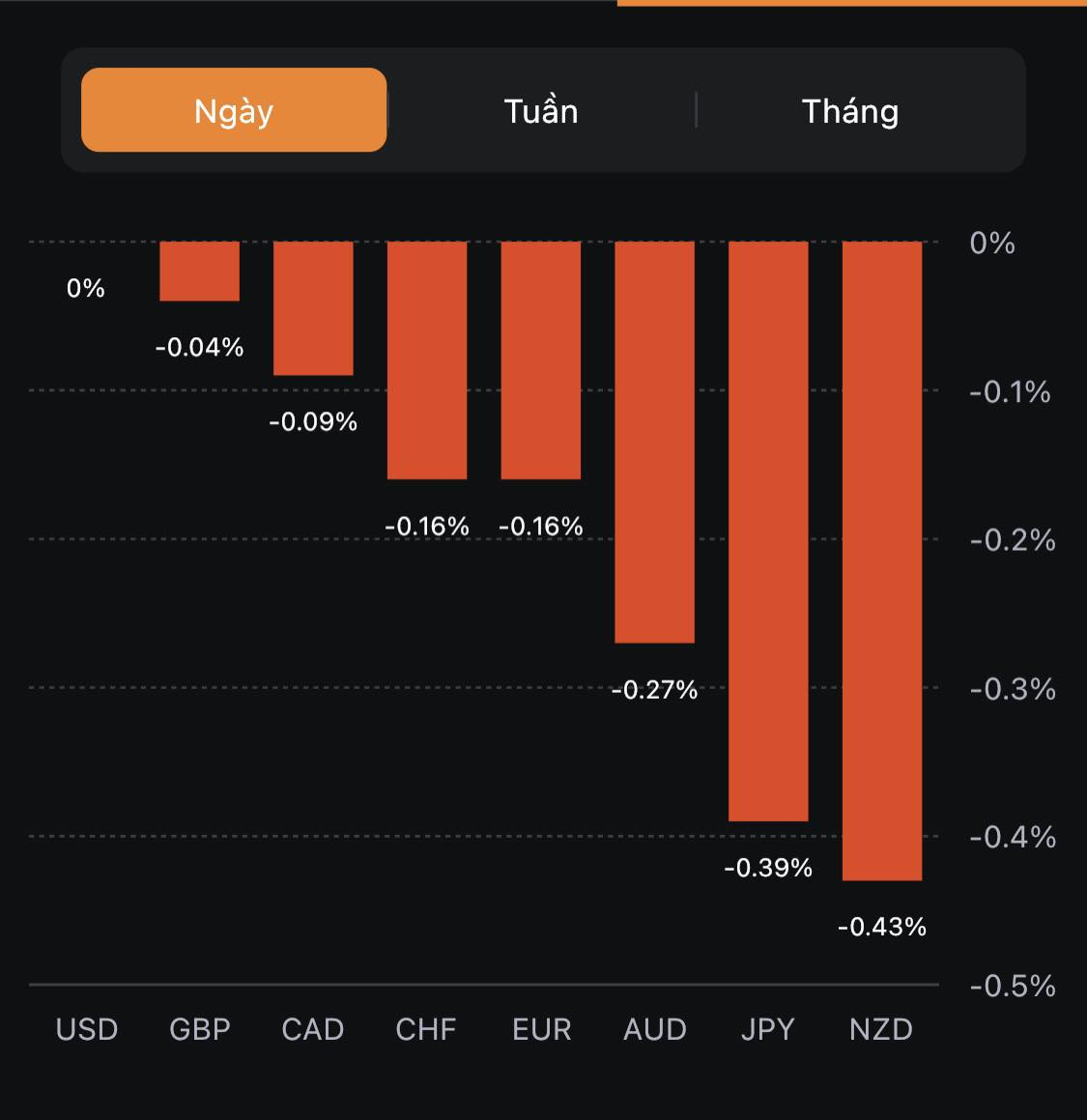

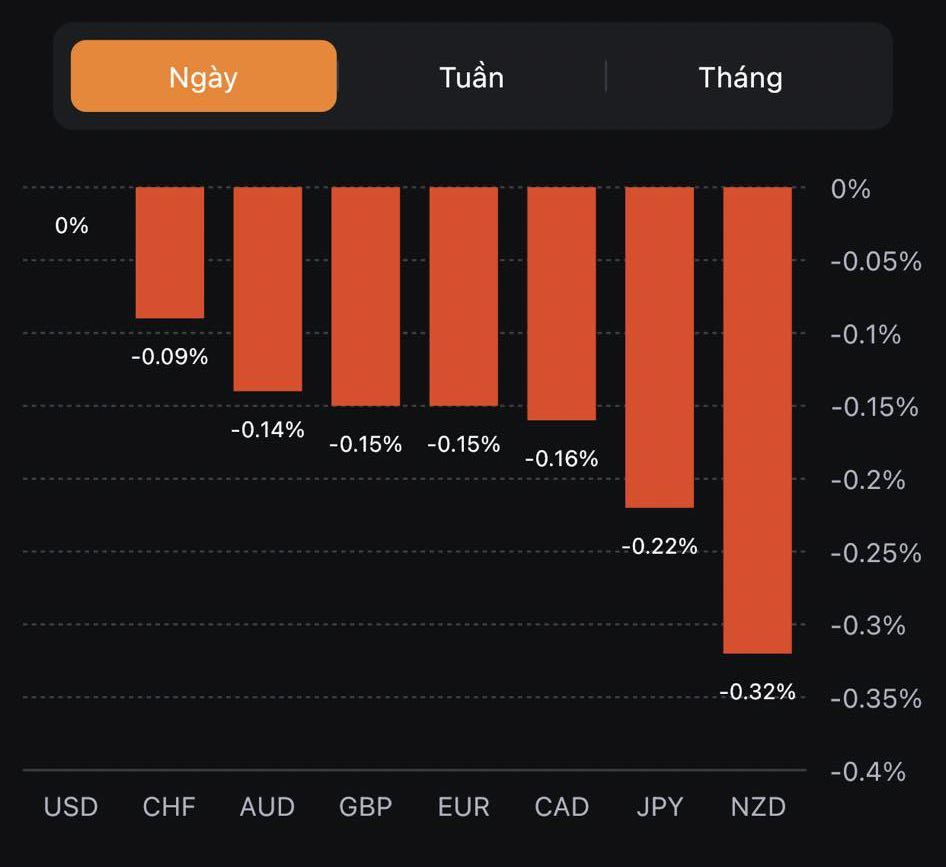

EUR, GBP, CAD đều giảm nhẹ so với USD.

Về dữ liệu tồn kho dầu được khảo sát riêng, cho thấy lượng dầu dự trữ sụt giảm lớn hơn rất nhiều so với dự kiến. Tồn kho sản phẩm chưng cất và xăng tăng.

Thị trường chứng khoán châu Á tăng lên mức cao nhất trong 2 tuần:

Chỉ số Nikkei 225 của Nhật Bản: +0.9%

Shanghai Composite của Trung Quốc: +0.1%

Hang Seng của Hồng Kông: +0.6%

KOSPI của Hàn Quốc: +0.7%

S&P/ASX 200 của Úc: +1.3%

Cập nhật bitcoin sau khi tin tức Grayscale xuất hiện:

Lợi suất TPCP Hoa Kỳ đồng loạt tăng nhẹ trên mọi kỳ hạn, hỗ trợ USD phục hồi, hiện DXY đang ở mức 103.590.

Phương tiện truyền thông Nhật Bản đưa tin rằng các dây chuyền sản xuất đã hoạt động trở lại:

Giám đốc điều hành và quản lý danh mục đầu tư cấp cao của Morgan Stanley, Andrew Slimmon đã chia sẻ một số nhận đinh của mình về triển vọng chứng khoán Mỹ với CNBC hôm nay:

Giấy phép xây dựng tháng 7 của Úc -8,1% m/m

Bài phát biểu của Thành viên hội đồng chính sách tiền tệ BoJ Naoki Tamura vào lúc 08:30 sáng nay:

CPI tháng 7 tại Úc:

Cập nhật AUD/USD:

Chứng khoán tăng phiên thứ 3 liên tiếp trong bối cảnh lợi suất TPCP Hoa Kỳ đồng loạt giảm sâu và nhóm cổ phiếu công nghệ tiếp tục được ưa thích, dẫn đầu là cổ phiếu Nvidia với mức tăng khoảng 4% sau tuyên bố hợp tác với Google để mở rộng phân phối công nghệ AI. Lợi suất chịu áp lực trước sự chậm lại trong báo cáo cơ hội việc làm và niềm tin tiêu dùng, tuy nhiên đây chính xác là một tín hiệu cho thấy Fed không cần thiết phải tăng lãi suất nữa và điều này đã phần nào hỗ trợ tâm lý thị trường trong phiên Mỹ hôm qua. Kết phiên, chỉ số S&P 500 có phiên tăng mạnh nhất kể từ đầu tháng 6 đến nay. Chỉ số Nasdaq dẫn đầu với mức tăng khoảng hơn 200 điểm:

Trên thị trường FX, USD lao dốc (khoảng 100 pip) sau khi tăng tích cực từ đầu phiên u do loạt dữ liệu kinh tế Hoa Kỳ tiêu cực trong phiên Mỹ. Cụ thể, Cơ hội việc làm JOLTS tháng 7 giảm xuống mức thấp nhất kể từ tháng 3/2021 (8.83M so với dự báo 9.49M), trong khi Tâm lý tiêu dùng CB tháng 8 giảm trở lại sau 3 tháng liên tục tăng (106.1 điểm so với dự báo 116 điểm). Cả hai dữ liệu này đều bất ngờ giảm mạnh hơn dự kiến, đi ngược lại hoàn toàn kỳ vọng tăng lên của các nhà phân tích kinh tế. Chốt phiên, USD suy yếu trên diện rộng và có phiên giao dịch tồi tệ nhất kể từ giữa tháng 7 đến nay. NZD dẫn đầu đà tăng trong số các tiền tệ chính, theo sau là AUD.

Lợi suất giảm mạnh đầu phiên Mỹ do loạt dữ liệu đáng thất vọng đã hỗ trợ vàng bật tăng mạnh mẽ, khoảng $21 từ đáy ngày tại $1914.10/oz. Chốt phiên, kim loại quý đóng cửa tăng $17/30 lên gần đỉnh ngày tại $1936.90/oz. Trên thị trường nợ, lợi suất TPCP 2 năm và 10 năm lần lượt -15.6bp và -8.6bp xuống 4.898% và 4.122%. Trong đó, lợi suất 2 năm ghi nhận phiên giảm mạnh nhất trong 2 tháng qua. Dầu thô phục hồi mạnh mẽ trong thời gian còn lại của ngày giao dịch, sau khi đã giảm mạnh khoảng $1.5 xuống $79.34/thùng trong những giờ đầu mở cửa phiên Mỹ. Chốt phiên, dầu WTI tăng $1.06 lên $81.16/thùng. Bitcoin hồi lại gần nửa mức giảm trong tháng sau pha bật tăng mạnh mẽ (gần $2000) lên hơn 28.1K trong phiên Mỹ nhờ việc tòa án Mỹ ủng hộ Grayscale trong vụ kiện tụng với Ủy ban Giao dịch và Chứng khoán Mỹ (SEC). Tuy nhiên, đà giảm nhẹ về cuối phiên đã khiến BTC đóng cửa thấp hơn tại 27.7K.

Thành viên hội đồng chính sách BoJ Naoki Tamura sẽ có bài phát biểu vào lúc:

Dữ liệu CPI hàng tháng được cung cấp từ Cục Thống kê Úc sẽ được công bố vào lúc:

Nhận định từ ING:

MUFG cho rằng Ngân hàng Trung ương Châu Âu (ECB) sẽ thận trọng trong việc liệu có nên tăng lãi suất vào tháng 9 này hay không. Báo cáo CPI của Eurozone sắp tới có thể đóng vai trò then chốt trong quá trình ra quyết định này. Bất chấp áp lực từ lạm phát cao, MUFG vẫn giữ nguyên lập luận cơ bản về việc ECB sẽ không tăng lãi suất và dự đoán EUR sẽ tiếp tục suy yếu trong ngắn hạn.

1. Tình thế tiến thoái lưỡng nan về lạm phát và triển vọng kinh tế: Báo cáo CPI tháng 8 của khu vực đồng tiền chung châu Âu, dự kiến sẽ được công bố vào thứ Năm sẽ cho thấy lạm phát toàn phần sẽ giảm xuống 5.1%, trong khi lạm phát lõi vẫn khá ổn định ở mức 5.3%. Lạm phát lõi từ đầu năm đến nay ở mức trung bình 5.5%, nhưng đã chạm đỉnh ở mức 5.7% vào tháng 3. Số liệu lạm phát lõi ở mức cao có thể đảm bảo việc ECB sẽ tăng lãi suất thêm 25bp và nâng lãi suất tiền gửi lên 4%. Tuy nhiên, các chỉ số về sự yếu kém của nền kinh tế trong Q3 và giọng điệu thận trọng hơn từ ECB có thể gợi ý về tiếp cận chính sách thận trọng hơn.

2. Triển vọng ngắn hạn: Dù vậy, MUFG vẫn giữ nguyên quan điểm rằng ECB sẽ giữ nguyên lãi suất vào tháng 9. Ngân hàng cũng gợi ý rằng EUR sẽ sớm giảm xuống trong thời gian tới.

4. Độ nhạy cảm của thị trường: Với mức độ rủi ro cao, việc công bố báo cáo CPI của khu vực đồng Euro có thể khiến thị trường biến động mạnh, đặc biệt đối với cặp EUR/USD và lãi suất.

Tập đoàn lọc dầu khổng lồ của Trung Quốc, Sinopec Corp cho biết họ có kế hoạch duy trì sản lượng lọc dầu ổn định trong nửa cuối năm 2023 do dự kiến nhu cầu nhiên liệu trong nước sẽ tiếp tục phục hồi.

Trước đó, Standard Chartered đã dự báo RBA sẽ tăng lãi suất trong cuộc họp tháng 9 và tháng 11. Tuy nhiên, ngân hàng này đã điều chinh dự báo khi bỏ qua một đợt tăng trong tháng 9 tới.

Nhận định từ phía Stan Chart: