Cập nhật hàng tuần về kỳ vọng lãi suất của các ngân hàng trung ương lớn

Cắt giảm lãi suất vào cuối năm

Fed: 39 bps (xác suất 99% không thay đổi tại cuộc họp sắp tới)

ECB: 97 bps (xác suất 91% cắt giảm lãi suất tại cuộc họp sắp tới)

BoE: 64 bps (xác suất 82% cắt giảm lãi suất tại cuộc họp sắp tới)

BoC: 58 bps (xác suất 76% cắt giảm lãi suất tại cuộc họp sắp tới)

RBA: 70 bps (xác suất 65% cắt giảm lãi suất tại cuộc họp sắp tới)

RBNZ: 102 bps (xác suất 61% cắt giảm lãi suất 50 bps tại cuộc họp sắp tới)

SNB: 42 bps (xác suất 98% cắt giảm lãi suất tại cuộc họp sắp tới)

Tăng lãi suất vào cuối năm

BoJ: 50 bps (xác suất 82% tăng lãi suất tại cuộc họp sắp tới)

EUR/USD phục hồi trước khi Trump trở lại Nhà Trắng

- EUR/USD phục hồi lên gần 1.0320, các nhà đầu tư tập trung vào lễ nhậm chức của Trump.

- Fed dự kiến sẽ giữ nguyên lãi suất ở mức hiện tại vào cuộc họp chính sách vào tháng 5.

- Quan chức Stournaras của ECB cảnh báo rằng mức thuế quan cao hơn của Hoa Kỳ có thể đẩy lạm phát của Eurozone vượt mục tiêu.

Nhắc nhở: Thị trường Hoa Kỳ sẽ đóng cửa vào hôm nay

Hôm nay là ngày Ngày Martin Luther King ở Mỹ, thị trường nước này sẽ không giao dịch. Lễ nhậm chức lần thứ hai của Trump với tư cách là tổng thống Hoa Kỳ sẽ diễn ra lúc 00:00.

Trump và phó tổng thống của ông, JD Vance, sẽ tuyên thệ nhậm chức. Và sau đó, chúng ta sẽ nghe bài phát biểu của Trump trước toàn quốc. Sau đó, ông sẽ công bố tất cả các sắc lệnh hành pháp mà ông muốn đưa ra khi bắt đầu nhiệm kỳ.

Cập nhật thị trường phiên Âu: Cổ phiếu và Bitcoin tăng trước khi Trump nhậm chức

Cổ phiếu châu Âu tăng nhẹ cùng với hợp đồng tương lai cổ phiếu Hoa Kỳ, trong khi USD suy yếu trước lễ nhậm chức của Donald Trump. Bitcoin lập đỉnh mới.

Trump dự kiến sẽ ban hành một loạt các sắc lệnh hành pháp vào ngày đầu tiên nhậm chức, bao gồm các sắc lệnh về nhập cư, thuế quan và năng lượng, như một phần của nỗ lực toàn diện nhằm nhanh chóng thực hiện chương trình nghị sự chính sách của ông sau khi nhậm chức.

Lượng tiền gửi không kỳ hạn tại SNB tăng nhẹ trong tuần vừa qua

- Lượng tiền gửi không kỳ hạn của SNB đến cuối ngày 17/01 là 445.3 tỷ CHF so với mức 445.1 tỷ CHF của tuần trước đó

- Tiền gửi không kỳ hạn trong nước: 436.7 tỷ CHF so với mức 437.1 tỷ CHF trước đó

Chỉ có một sự thay đổi nhỏ trong tiền gửi không kỳ hạn trong tuần qua.

PBOC sẽ bổ nhiệm phó thống đốc trẻ nhất trong lịch sử

- Trung Quốc được cho là sẽ đề bạt Zou Lan làm phó thống đốc PBOC

Theo các nguồn tin của Reuters, việc bổ nhiệm sẽ được công bố sớm nhất là trong tuần này. Sau khi được bổ nhiệm, Zou sẽ là phó thống đốc trẻ nhất tại PBOC.

Trước đó, Zou là giám đốc thị trường tài chính vào năm 2019 của PBOC, chịu trác nhiệm giám sát việc xử lý toàn bộ cuộc khủng hoảng Evergrande vào năm 2021 trước khi thay thế Sun Guofeng làm giám đốc bộ phận chính sách tiền tệ.

Lễ nhậm chức của Trump là tâm điểm ngày hôm nay

Như thường lệ vào các ngày thứ Hai, thị trường không có nhiều sự kiện. Phiên giao dịch châu Âu không có thông tin nào ảnh hưởng đến thị trường. Trong phiên Mỹ, Khảo sát Triển vọng Kinh doanh của BoC và Chỉ số PMI Dịch vụ của New Zealand sẽ được công bố nhưng nhìn chung không ảnh hưởng đến thị trường.

Sự kiện chính tất nhiên là Lễ nhậm chức của Trump với tư cách là Tổng thống thứ 47 của Hoa Kỳ. Đã có những tin đồnvề việc Trump sẽ ký gần 100 sắc lệnh hành pháp trong vòng vài giờ sau khi nhậm chức. "Tin tốt" là không có đề cập đến thuế quan vì các sắc lệnh hành pháp dự kiến sẽ tập trung vào chính sách nhập cư, năng lượng và tuyển dụng của chính phủ.

Hôm nay thị trường Hoa Kỳ sẽ đóng cửa mừng Ngày Martin Luther King.

Quan chức ECB Holzmann: Việc cắt giảm lãi suất không phải là một kết quả đã được định sẵn đối với tôi

- Dữ liệu mới nhất cho thấy lạm phát cao hơn nhiều so với mức 2% trong tháng 12.

- Điều đó cũng có thể đúng với tháng 1.

- ECB có nguy cơ làm tổn hại đến uy tín của mình nếu cắt giảm lãi suất khi lạm phát tăng nhanh hơn so với dự đoán ban đầu.

Đó là một gợi ý nhỏ rằng con đường sẽ không đơn giản như vậy. Nhưng gần như chắc chắn rằng họ sẽ cắt giảm lãi suất vào cuối tháng này, bất chấp nhận xét của ông ấy. Ở thời điểm hiện tại, thị trường đang định giá việc cắt giảm lãi suất 25 điểm cơ bản liên tiếp cho tháng 1 và tháng 3.

Hợp đồng tương lai Eurostoxx đi ngang trước thềm phiên châu Âu

Thị trường bớt hào hứng hơn khi sắp bước vào phiên Châu Âu

- Hợp đồng tương lai chỉ số DAX của Đức ở mức tham chiếu

- Hợp đồng tương lai FTSE của Anh giảm 0.1%

Điều này phản ánh tâm trạng của thị trường, trong bối cảnh "các cuộc đàm phán tích cực" giữa Trump và Tập Cận Bình.

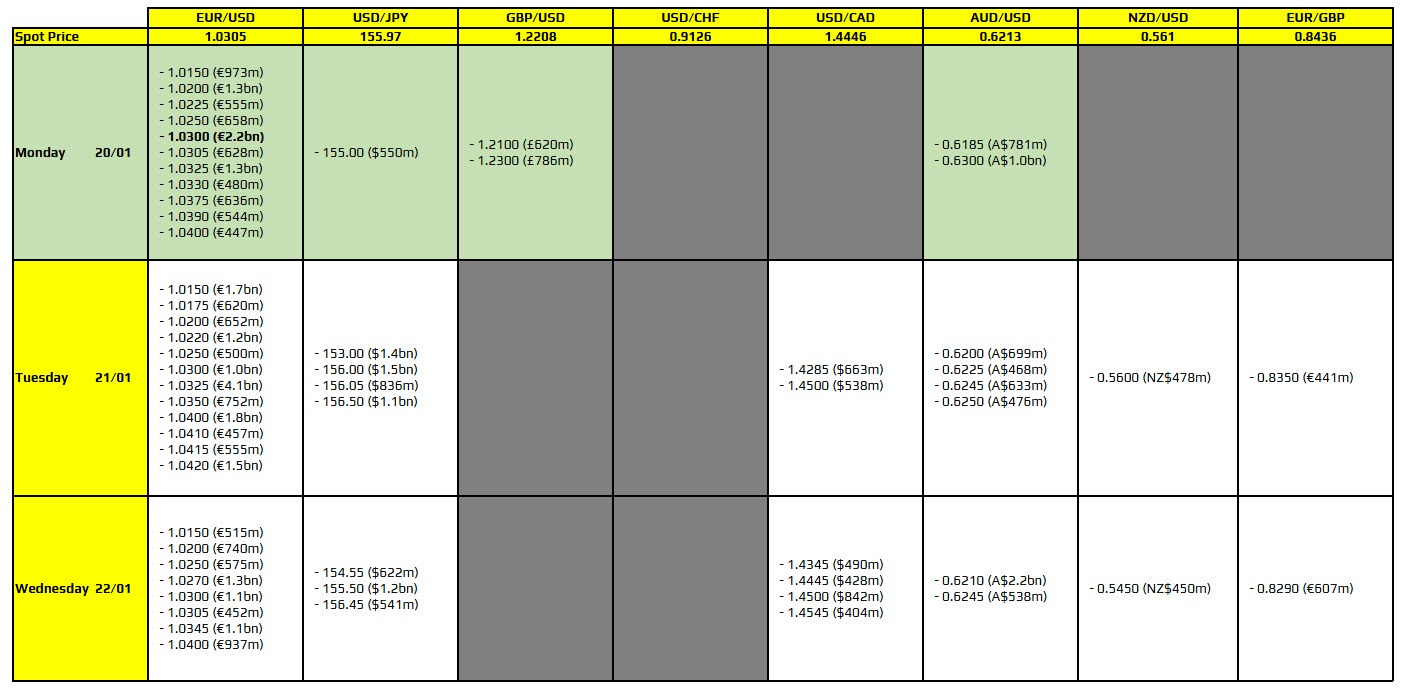

Hợp đồng quyền chọn FX đáo hạn hôm nay có gì đáng chú ý?

Lượng hợp đồng quyền chọn lớn của EUR/USD tại mức 1.0300 là điều cần chú ý. Trong bối cảnh đồng USD suy yếu nhẹ trước lễ nhậm chức của Trump, khối lượng hợp đồng đáo hạn ở đây sẽ đóng vai trò như một thỏi nam châm để giữ cho hành động giá được kiểm soát gần mức giá này, ít nhất là trong phiên châu Âu.

Ngoài ra, hãy nhớ rằng Hoa Kỳ sẽ nghỉ lễ hôm nay. Do đó, tâm lý thị trường nhìn chung có thể sẽ im ắng hơn khi bắt đầu tuần mới. Nhưng kỳ vọng thị trường có thể nghiêng về việc Trump mềm mỏng hơn đối với vấn đề thuế quan sau "các cuộc đàm phán tích cực" với Trung Quốc, đó là một lý do đủ tốt để khẩu vị rủi ro lạc quan hơn khi bắt đầu tuần mới.

Lịch kinh tế hôm nay có gì?

Đồng USD đang mất giá khi thị trường chuẩn bị cho lễ nhậm chức của ông Trump vào cuối ngày hôm nay. Những thông tin mới nhất cho thấy không có thông báo đáng kể nào liên quan đến thuế quan, khiến đồng USD giảm nhẹ. Cuối tuần qua, ông Trump và Chủ tịch Tập Cận Bình đã có các cuộc trao đổi tích cực, với ông Trump đăng trên Twitter như sau:

"Tôi vừa nói chuyện với Chủ tịch Tập Cận Bình của Trung Quốc. Đây là một cuộc gọi rất tốt đẹp cho cả Trung Quốc và Hoa Kỳ. Tôi kỳ vọng chúng ta sẽ cùng giải quyết nhiều vấn đề ngay lập tức. Chúng tôi đã thảo luận về cân bằng thương mại, fentanyl, TikTok và nhiều vấn đề khác. Chủ tịch Tập và tôi sẽ làm mọi thứ có thể để làm cho thế giới trở nên hòa bình và an toàn hơn!"

Ông Trump dự kiến sẽ ký hơn 100 sắc lệnh hành pháp sau lễ nhậm chức. Đây sẽ là trọng tâm chính trong ngày hôm nay.

Trong phiên giao dịch châu Âu, dự kiến sẽ là một ngày khá yên ả khi không có nhiều dữ liệu quan trọng được công bố:

14:00 (giờ Việt Nam): Dữ liệu PPI tháng 12 của Đức

14:30 (giờ Việt Nam): Chỉ số giá sản xuất và giá nhập khẩu tháng 12 của Thụy Sĩ

16:00 (giờ Việt Nam): Tổng số tiền gửi không kì hạn của SNB tính đến ngày 17/1

Bản tin FX châu Á: USD giảm, không có tin mới về thuế quan

Sáng nay, Wall Street Journal đưa tin rằng mặc dù Tổng thống Donald Trump dự kiến sẽ ký một loạt sắc lệnh pháp lý trong vài giờ sau khi tuyên thệ nhậm chức vào thứ Hai. Tuy nhiên, đáng lưu ý là sẽ không có sắc lệnh nào liên quan đến thuế quan. Thông tin này được dẫn nguồn từ một cuộc họp qua điện thoại do ông Stephen Miller, Phó Chánh văn phòng phụ trách chính sách của Nhà Trắng tương lai, chủ trì.

Trong phiên giao dịch, các đồng tiền rủi ro đã tăng giá so với USD. Tuy nhiên, câu hỏi tiếp theo là liệu thông tin trên có chính xác hay không. Nếu không, đồng USD có thể phục hồi mạnh trở lại, một đợt điều chỉnh đáng chú ý cần theo dõi trong những giờ tới.

Trong một diễn biến khác, PBOC đã giữ nguyên lãi suất LPR trong cuộc điều chỉnh hàng tháng vào thứ Hai. Đồng CNY suy yếu đã phần nào hạn chế khả năng nới lỏng tiền tệ của PBOC. Lãi suất LPR kì hạn một năm vẫn được giữ ở mức 3.1%, trong khi kỳ hạn năm năm duy trì ở 3.6%. Phần lớn các khoản vay mới và các khoản vay hiện hữu ở Trung Quốc dựa trên lãi suất một năm, trong khi lãi suất năm năm ảnh hưởng đến giá cho vay thế chấp.

Không có nhiều tin tức liên quan đến đồng JPY, nhưng JPY đã tận dụng đà suy yếu của USD để tăng giá. USD/JPY ban đầu tăng lên trên 156 nhưng sau đó giảm, duy trì dưới hoặc ngang mốc này.

Quay lại vấn đề sắc lệnh hành pháp của Trump. Các thông tin mới nhất cho biết ông Trump có khả năng sẽ viện dẫn quyền lực khẩn cấp như một phần trong kế hoạch thúc đẩy sản xuất năng lượng nội địa.

Cần lưu ý rằng thứ Hai là ngày nghỉ lễ tại Mỹ, khiến thị trường tài chính Mỹ đóng cửa. Một số thị trường tương lai vẫn mở cửa giao dịch trong ngày.

Cập nhật USD/JPY:

Thị trường chứng khoán Hoa Kỳ sẽ đóng cửa vào thứ Hai

Thị trường chứng khoán Hoa Kỳ sẽ đóng cửa ngày hôm nay, để kỷ niệm ngày Martin Luther King, Jr. Đây là một ngày lễ nhằm tôn vinh tới một trong những nhà lãnh đạo có ảnh hưởng nhất trong lịch sử Hoa Kỳ trong việc đấu tranh cho quyền công dân và bình đẳng.

Nhật Bản: Chỉ số Hoạt động Ngành Công nghiệp tháng 11 chưa đạt kỳ vọng

Chỉ số Hoạt động Ngành Công nghiệp tháng 11: giảm 0.3% so với tháng trước (Dự đoán: 0.1%; Trước đó: 0.1%)

Các dữ liệu trước đó:

Tháng 8/2024: Chỉ số ở mức 102.7, giảm 1.1% so với tháng trước

Tháng 9/2024: Chi số giảm nhẹ xuống 102.3 (giảm 0.2%)

Tháng 10/2024: Chỉ số tăng lên 102.3, từ mức 102.0 (sau điều chỉnh) của tháng 9, đánh dấu mức tăng 0.3% so với tháng trước

Nhật Bản: Dữ liệu Sản xuất Công nghiệp tháng 11 tích cực

Dữ liệu Sản xuất Công nghiệp tháng 11: giảm 2.2% so với tháng trước (Dự đoán: -2.3%; Trước đó: -2.3%); giảm 2.7% so với cùng kỳ năm ngoái (Trước đó: -2.8%)

USD/JPY tiếp tục giao dịch dưới mốc 156

JPY tiếp tục thu hút lực mua vào sau khi Nhật Bản công bố dữ liệu Đơn đặt hàng Máy móc Cốt lõi cho thấy sự khả quan. Ngay sau đó, cặp tiền USD/JPY đảo chiều một phần tăng giá vào thứ Sáu từ mức đáy nhiều tuần. Thêm vào đó, kỳ vọng BOJ sẽ tăng lãi suất trong cuộc họp chính sách diễn ra cuối tuần này, từ đó tiếp tục hỗ trợ JPY. Yếu tố này, cùng với đà giảm nhẹ của USD, đã kéo cặp USD/JPY xuống thấp hơn mốc 156.00 trong phiên giao dịch châu Á sáng thứ Hai.

Tuy nhiên, những bất định xoay quanh chính sách thương mại của Tân Tổng thống Mỹ Donald Trump, cùng tâm lý thị trường tích cực có thể khiến nhà đầu tư e ngại đặt cược vào JPY – một tài sản trú ẩn an toàn. Hơn nữa, kỳ vọng rằng các chính sách bảo hộ của ông Trump sẽ đẩy lạm phát tăng cao, buộc Fed duy trì lập trường chính sách tiền tệ thắt chặt. Điều này có thể hạn chế mức giảm của USD. Các nhà đầu tư cũng có xu hướng đứng ngoài thị trường để chờ bài phát biểu nhậm chức của ông Trump vào cuối ngày hôm nay và cuộc họp BoJ bắt đầu vào thứ Năm.

Trump dự kiến tuyên bố Tình trạng Khẩn cấp Năng lượng Quốc gia

Theo báo cáo của Bloomberg

- Tổng thống Donald Trump được cho là đang chuẩn bị viện dẫn các quyền hạn khẩn cấp nhằm thúc đẩy sản xuất năng lượng trong nước, theo những nguồn tin thân cận.

- Các mục tiêu chính của kế hoạch:

- Giảm 50% chi phí năng lượng.

- Đẩy mạnh việc cấp phép khai thác dầu khí, xây dựng đường ống dẫn dầu và các nhà máy năng lượng.

- Loại bỏ các quy định ràng buộc.

- Đẩy nhanh tiến độ thực hiện các dự án năng lượng.

- Trump dự kiến sẽ tận dụng các quyền hạn hiện có liên quan đến sản xuất và cung ứng năng lượng, với trọng tâm là tăng cường an ninh năng lượng và giảm chi phí, đặc biệt đối với nhiên liệu hóa thạch.

Việc tăng cường sản xuất năng lượng tại Mỹ có thể tạo áp lực làm giảm giá dầu trên thị trường.

Phó Chủ tịch Trung Quốc Han Zheng sẽ có cuộc gặp với Phó Tổng thống Hoa Kỳ Vance

Phó Chủ tịch Trung Quốc Han Zheng sẽ có cuộc gặp Phó Tổng thống Hoa Kỳ Vance tại Washington, theo phương tiện truyền thông nhà nước Trung Quốc:

- Ông Han Zheng cho biết ông sẵn sàng hợp tác với Hoa Kỳ để thúc đẩy sự phát triển ổn định, lành mạnh và bền vững của quan hệ Trung Quốc-Hoa Kỳ.

- Ông Han Zheng cho biết lợi ích chung và tiềm năng hợp tác giữa Hoa Kỳ và Trung Quốc vẫn còn rất lớn mặc dù có những bất đồng; đối thoại và tham vấn có thể được tăng cường.

- Ông Han Zheng cho biết quan hệ kinh tế và thương mại là những vấn đề quan trọng mà cả hai bên cùng quan tâm.

Phó Chủ tịch Trung Quốc Han Zheng đã có cuộc gặp với các đại diện doanh nghiệp Hoa Kỳ và CEO Tesla Elon Musk.

- Ông Musk cho biết Tesla sẵn sàng tăng cường đầu tư và hợp tác tại Trung Quốc.

- Ông Han Zheng hoan nghênh Tesla và các công ty Hoa Kỳ khác đầu tư vào Trung Quốc.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1886

- Dự kiến: 7.3353

- Giá đóng cửa trước đó: 7.3249

- PBOC bơm 123 tỷ nhân dân tệ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi 1.5%

- 25 tỷ nhân dân tệ reverse repo sẽ đáo hạn vào ngày hôm nay.

- Một khoản bơm ròng tương đương 98 tỷ nhân dân tệ được thông qua trong hoạt động thị trường mở trong ngày

PBoC giữ nguyên lãi suất LPR

PBoC giữ lãi suất LPR kỳ hạn 1 và 5 năm ở mức không đổi.

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 17.01: Thị trường hướng tới ngày nhậm chức của Tổng thống Donald Trump, Chứng khoán Hoa Kỳ thăng hoa, USD tích cực gây áp lực lên giá Vàng

Thị trường chứng khoán Hoa kỳ tích cực vào thứ Sáu, khi ba chỉ số chính công bố mức tăng trong tuần đầu tiên của năm mới. Chỉ số Dow Jones tăng 334.70 điểm, đóng cửa ở mức 43,487.83. Chỉ số S&P 500 tăng 59.32 điểm lên 5,996.66 và Nasdaq Composite tăng 291.91 điểm lên 19,630.20. Cổ phiếu công nghệ lớn dẫn đầu mức tăng của thị trường vào cuối tuần, với cổ phiếu Tesla tăng 3%. Cổ phiếu của gã khổng lồ sản xuất chip Nvidia tăng 3.1%, trong khi cổ phiếu Alphabet tăng hơn 1%. Tổng kết tuần, chỉ số Dow Jones và S&P 500 lần lượt tăng 3.7% và 2.9%. Cả hai chỉ số đều ghi nhận mức tăng trong tuần lớn nhất kể từ tuần diễn ra cuộc bầu cử Tổng thống Hoa Kỳ vào tháng 11. Chỉ số Nasdaq tăng 2.5% trong tuần, đây là hiệu suất tốt nhất kể từ đầu tháng 12. Những sự tích cực này đến sau khi các nhà đầu tư nhận được các báo cáo liên tiếp cho thấy áp lực lạm phát đang giảm bớt phần nào. Chỉ số CPI lõi tăng ít hơn dự kiến so với cùng kỳ năm trước và chỉ số PPI cũng có mức tăng thấp hơn dự kiến trong tháng 12. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã giảm mạnh khi hy vọng về nhiều đợt cắt giảm lãi suất trong năm nay tăng lên. Báo cáo kết quả kinh doanh mạnh mẽ từ các ngân hàng lớn cũng thúc đẩy cổ phiếu trong tuần này, khi chúng cố gắng thoát khỏi tình trạng ảm đạm của tháng 12 kéo dài sang đầu năm 2025. Cổ phiếu của Goldman Sachs và Citigroup đều tăng khoảng 12% trong tuần, trong khi cổ phiếu JPMorgan Chase tăng 8% trong giai đoạn này. Các nhà đầu tư cũng đang hướng tới tuần tiếp theo, với sự kiến chính là việc Donald Trump chuẩn bị nhậm chức Tổng thống. Cổ phiếu tăng giá ngay sau chiến thắng ông vào tháng 11, khi các nhà đầu tư đặt cược vào việc bãi bỏ quy định và giảm thuế.

- Dow Jones +0.78%

- S&P 500 +1.00%

- Nasdaq +1.51%

Chỉ số DXY ghi nhận mức tăng khi đóng cửa vào thứ Sáu. Biến động lớn nhất trong ngày là mức tăng 0.74% của USD/JPY. Dữ liệu kinh tế của Hoa Kỳ hỗ trợ đồng bạc xanh với báo cáo số lượng nhà khởi công và giấy phép xây dựng đều cao hơn kỳ vọng. Dữ liệu sản xuất công nghiệp cũng tốt hơn kỳ vọng với mức tăng 0.9% so với dự kiến là 0.3%. USD/JPY duy trì đà tăng vào thứ Sáu, nhưng tổng kết tuần ghi nhận sự sụt giảm sau chuỗi sáu tuần tăng liên tiếp, khi các nhà đầu tư chờ đợi lễ nhậm chức Tổng thống của Donald Trump và sự rõ ràng về lộ trình chính sách của chính quyền mới. "Đồng yên sẽ vẫn gắn bó chặt chẽ với lãi suất của Hoa Kỳ", ông Brad Bechtel, giám đốc bộ phận FX tại Jefferies cho biết. "Tôi nghĩ rằng sự hạ nhiệt mà chúng ta thấy trong tuần này đã giúp giảm bớt áp lực lên đồng yên. BoJ dường như đã sẵn sàng tăng lãi suất vào tuần tới và điều đó sẽ có lợi cho đồng yên. Nhưng với chênh lệch lãi suất vẫn còn rất lớn, thì cặp USD/JPY khó có thể chứng kiến mức sụt giảm đáng kể." Nhận xét từ các quan chức BoJ cùng với dữ liệu của Nhật Bản chỉ ra áp lực lạm phát dai dẳng và tăng trưởng tiền lương mạnh đã giúp thúc đẩy niềm tin của thị trường rằng một sự thay đổi lãi suất có thể diễn ra, với việc các nhà giao dịch định giá 80% khả năng tăng lãi suất vào tuần tới. GBP/USD giảm xuống mức 1.2166, tiệm cận mức thấp nhất trong 14 tháng mà cặp tiền này đạt được vào thứ Hai. Doanh số bán lẻ của Anh bất ngờ giảm vào tháng 12, nhấn mạnh nguy cơ suy thoái kinh tế trong quý IV. "Động lực của USD vẫn chỉ tập trung vào các thông báo thuế quan khi ông Trump nhậm chức", ông Dan Tobon, giám đốc bộ phận FX tại Citi cho biết. "Mặc dù thuế quan phần nào đã được thị trường FX định giá, nhưng khả năng USD tiếp tục tăng vẫn có thể diễn ra trong tuần tới."

- Chỉ số DXY +0.41%

- EURUSD -0.28%

- GBPUSD -0.60%

- AUDUSD -0.40%

- NZDUSD -0.44%

- USDJPY +0.74%

- USDCHF +0.37%

- USDCAD +0.61%

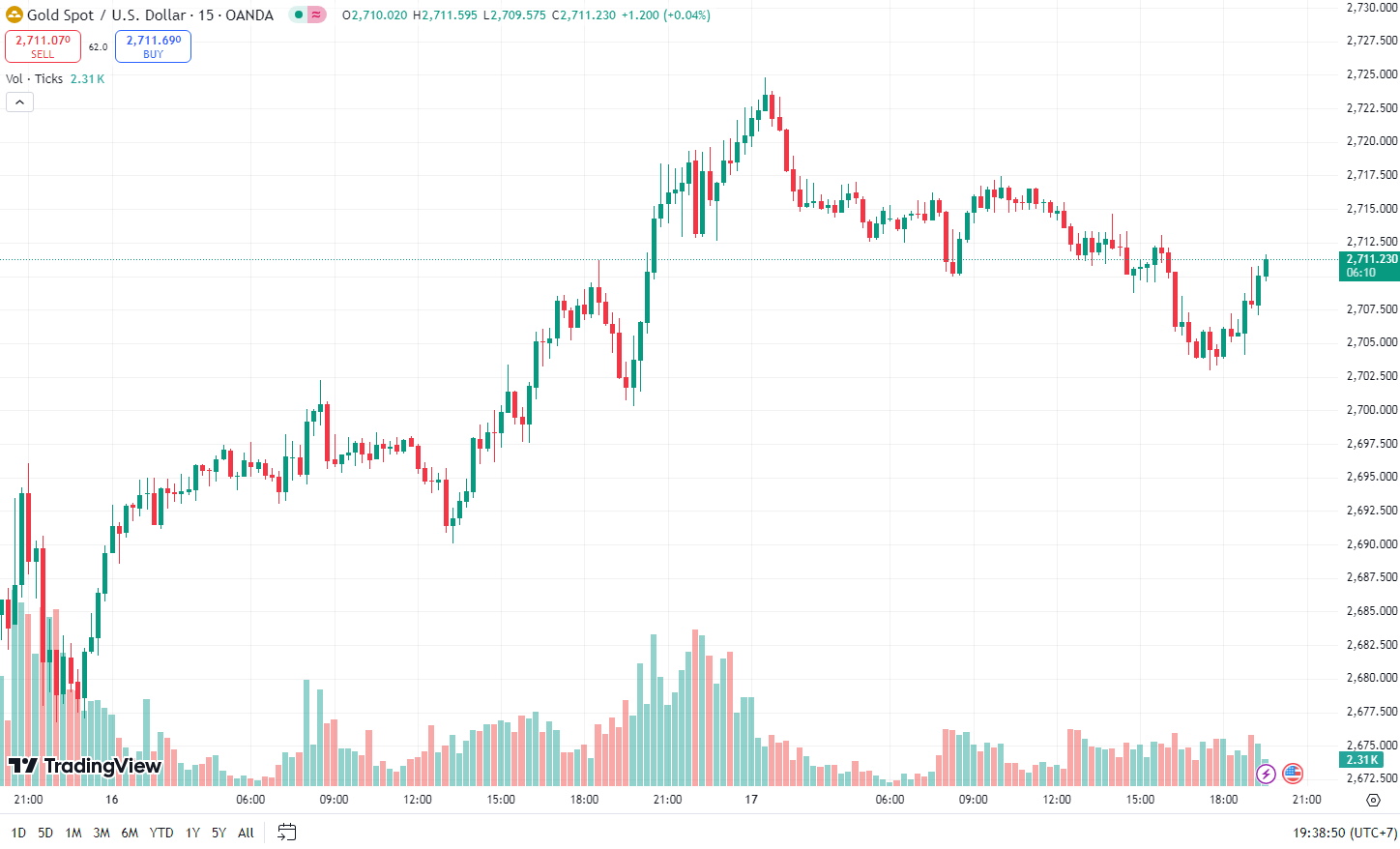

Giá vàng chịu áp lực bởi đà tăng của USD vào thứ Sáu, nhưng vẫn ghi nhận mức tăng trong tuần do những bất ổn xung quanh các chính sách của Tổng thống Donald Trump và những kỳ vọng mới về việc cắt giảm lãi suất. Giá vàng giảm 0.4% xuống 2,701.03 USD/ounce. Ông David Meger, giám đốc bộ phận giao dịch kim loại tại High Ridge Futures cho biết: "Sự sụt giảm hôm nay không đáng kể, chủ yếu đến từ động thái chốt lời và áp lực của USD mạnh hơn". Giá vàng đạt đỉnh trong hơn một tháng vào thứ Năm, cách 65.6 USD so với mức cao nhất mọi thời đại tại 2,790.15 USD/ounce. Giá vàng đã tăng 0.8% trong tuần này, đây là mức tăng trong tuần thứ ba liên tiếp sau khi số liệu lạm phát cơ bản của Hoa Kỳ thấp hơn dự kiến vào thứ Tư đã làm gia tăng đồn đoán về việc Fed sẽ cắt giảm lãi suất nhiều hơn một lần. Lợi suất trái phiếu gần như đi ngang vào thứ Sáu sau khi giảm mạnh vào đầu tuần, khi các nhà đầu tư đánh giá triển vọng lạm phát của Hoa Kỳ. Lợi suất 10y tăng 1 bps lên mức 4.617%. Lợi suất 2y tăng nhẹ 4 bps lên mức 4.278%. Giá dầu giảm nhẹ vào thứ Sáu nhưng ghi nhận tuần tăng thứ tư liên tiếp, vì lệnh trừng phạt mới nhất của Hoa Kỳ đối với hoạt động thương mại năng lượng của Nga làm gia tăng dự đoán về sự gián đoạn nguồn cung dầu. Giá dầu thô WTI giảm 0.67% xuống 77.33 USD/thùng.

Chỉ số DXY bất ngờ điều chỉnh giảm mạnh

Sau khi chạm mức 109.400 trong phiên, hiện tại chỉ số DXY đang giảm mạnh về gần 109.100

Sản lượng công nghiệp của Mỹ vượt dự báo trong tháng 12

- Sản lượng công nghiệp của Hoa Kỳ trong tháng 12 là tăng 0.9%, dự kiến là +0.3%

- Công suất thực hiện trong tháng 12 là 77.6%, dự kiến 77.0%, tốt nhất kể từ tháng 8/2024

- Sản lượng sản xuất theo tháng tăng 0.6%, ước tính +0.2%.

Chủ tịch Trung Quốc Tập Cận Bình đã có cuộc điện đàm với Tổng thống đắc cử Trump

Tổng thống Trump sẽ nhậm chức vào thứ Hai, ngay sau đó ông sẽ bắt đầu hành động bằng các cuộc gọi tới các nhà lãnh đạo toàn cầu. Tân Hoa xã đưa tin rằng Trump đã có cuộc điện đàm với Chủ tịch Tập Cận Bình

Ý định của Trung Quốc đối với Đài Loan sẽ là điều cực kỳ đáng quan tâm. Trump đã hứa rằng ông cũng sẽ chấm dứt chiến tranh Ukraine/Nga.

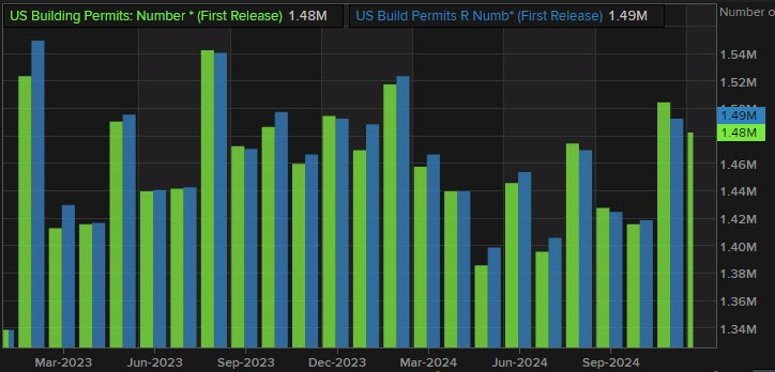

Số nhà khởi công xây dựng tại Mỹ trong tháng 12 vượt xa dự tính

- Số nhà khởi công tại Mỹ ở mức 1.499 triệu căn, vượt xa ước tính 1.320 triệu

- Số nhà khởi công tăng 15.8% so với tháng trước

- Giấy phép xây dựng ở mức 1.483 triệu, ước tính 1.460 triệu

- Giấy phép xây dựng -0.7% so với tháng trước

USD ổn định bất chấp thống đốc Fed Waller ám chỉ đến việc cắt giảm lãi suất vào tháng 3

- Thị trường dường như phớt lờ những bình luận của Thống đốc Fed Waller rằng việc cắt giảm lãi suất vào tháng 3 vẫn nằm trong tầm ngắm.

- Chỉ số đô la Mỹ (DXY) đi ngang ở khoảng 109.00.

Bản tin FX phiên Âu: Đồng USD ổn định, doanh số bán lẻ tại Anh gây thất vọng

- EUR mạnh nhất, GBP và JPY yếu nhất

- Chứng khoán châu Âu tăng; HĐTL S&P 500 tăng 0.3%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 1.3 điểm cơ bản xuống 4.592%

- Giá vàng giảm 0.3% xuống 2,706.01 USD

- HĐTL WTI ổn định ở mức 77.87 USD

- Bitcoin tăng 2.1% lên 102.247 USD

Phiên giao dịch hôm nay diễn ra trầm lắng hơn khi tuần giao dịch dần khép lại. Đồng USD duy trì trạng thái ổn định.

USD/JPY nhích nhẹ lên mức 155.70 dù xuất hiện thông tin "rò rỉ" từ BOJ về động thái cắt giảm lãi suất vào tuần tới. Bên cạnh đó, các đồng tiền chính ít biến động. Cặp tiền EUR/USD tiếp tục ổn định quanh mức 1.0300.

GBP là tâm điểm thị trường. Dữ liệu doanh số bán lẻ tháng 12 của Anh gây thất vọng, dù đã tính cả sự kiện Black Friday và dịp mua sắm lễ hội. GBP/USD giảm xuống mức thấp 1.2159 trước khi phục hồi lên 1.2200, nhưng vẫn giảm 0.3% trong ngày.

Chứng khoán châu Âu tiếp tục tăng điểm. Chỉ số DAX đạt mức cao kỷ lục, khép lại một tuần ấn tượng. HĐTL S&P 500 cũng tăng, bất chấp sự suy yếu từ cổ phiếu công nghệ trong phiên trước.

Lợi suất trái phiếu tiếp tục giảm. Đặc biệt, lợi suất trái phiếu 10 năm của Hoa Kỳ rơi xuống dưới mốc 4.60%, lần đầu tiên kể từ đầu tuần trước.

Vàng giảm nhẹ nhưng vẫn giữ trên mức 2,700/oz. Bitcoin tiếp tục duy trì trên mốc 100,000 USD khi Tổng thống Mỹ Joe Biden kết thúc nhiệm kỳ.

Cập nhật kỳ vọng thị trường về lãi suất điều hành của các NHTW lớn

Dự báo cắt giảm lãi suất đến cuối năm:

- Fed: Giảm 42 điểm cơ bản (Xác suất 98% không thay đổi lãi suất tại cuộc họp sắp tới)

- ECB: Giảm 98 điểm cơ bản (Xác suất 95% cắt giảm lãi suất tại cuộc họp sắp tới)

- BoE: Giảm 65 điểm cơ bản (Xác suất 82% cắt giảm lãi suất tại cuộc họp sắp tới)

- BoC: Giảm 58 điểm cơ bản (Xác suất 81% cắt giảm lãi suất tại cuộc họp sắp tới)

- RBA: Giảm 71 điểm cơ bản (Xác suất 66% cắt giảm lãi suất tại cuộc họp sắp tới)

- RBNZ: Giảm 103 điểm cơ bản (Xác suất 61% cắt giảm 50 điểm cơ bản tại cuộc họp sắp tới)

- SNB: Giảm 40 điểm cơ bản (Xác suất 98% cắt giảm lãi suất tại cuộc họp sắp tới)

Dự báo tăng lãi suất đến cuối năm:

- BoJ: Tăng 47 điểm cơ bản (Xác suất 80% tăng lãi suất tại cuộc họp sắp tới)

Thành viên ECB Joachim Nagel: Cắt giảm lãi suất cần được tiếp cận một cách thận trọng

- Triển vọng lạm phát vẫn còn nhiều bất định.

- ECB không nên vội vàng trong quá trình bình thường hóa chính sách tiền tệ.

- Không có vấn đề gì khi thảo luận về khả năng cắt giảm lãi suất lớn hơn vào tháng 12, "đó là một phần trong quá trình này."

Từ góc độ của Đức, có thể hiểu được quan điểm mà ông đang cố gắng truyền tải qua những phát biểu trên. Những lo ngại của ông cũng có thể được xem như một lời cảnh báo, đặc biệt trong bối cảnh các mức thuế quan của Trump sắp được đưa vào áp dụng.

Thành viên Fed Beth Hammack: Cắt giảm lãi suất trong tương lai cần được kiên nhẫn xem xét

- Chính sách tiền tệ hiện chỉ ở mức thắt chặt vừa phải.

- Đã có tiến triển đáng kể trong việc kiểm soát lạm phát, nhưng đây vẫn là một vấn đề cần giải quyết.

- Chính sách thắt chặt vẫn cần được duy trì trong một khoảng thời gian nhất định để kiểm soát lạm phát.

- Chúng ta cũng đang đối mặt với vấn đề biến động tình hình, có thể nhìn thấy qua dữ liệu và điều này cần được xử lý.

- Vào tháng 9 vừa qua, bà từng cho rằng việc cắt giảm 75 điểm cơ bản trong năm 2024 là phù hợp.

- Các mức thuế quan có thể làm phức tạp hóa triển vọng lạm phát.

Thành viên hội đồng thống đốc Fed Beth Hammack là người duy nhất phản đối việc cắt giảm lãi suất vào tháng 12 vừa rồi và bà sẽ không nắm giữ quyền bỏ phiếu tại các cuộc họp FOMC trong năm nay.

Eurozone: Dữ liệu CPI chính thức tháng 12 đạt kỳ vọng

Theo công bố của Eurostat:

- Dữ liệu CPI chính thức tháng 12: 2.4% (Dự đoán: 2.4%; Sơ bộ: 2.2%)

- Dữ liệu CPI lõi chính thức tháng 12: 2.7% (Dự đoán: 2.7%; Sơ bộ: 2.7%)

Không có nhiều thay đổi đối với dữ liệu sơ bộ. Tại đây, dữ liệu lạm phát lõi ổn định, dao động trong khoảng 2-3%. Lạm phát dịch vụ hiện vẫn là vấn đề then chốt khi dữ liệu tháng 12 công bố ở mức 4%.

Nikkei: Phần lớn các quan chức BOJ được cho là sẽ ủng hộ việc tăng lãi suất vào tuần tới

Tờ Nikkei đưa tin rằng dù một số nhà hoạch định chính sách vẫn còn thận trọng với việc tăng lãi suất, phần lớn khả năng cao sẽ chấp thuận điều này trong cuộc họp chính sách tuần tới.

Phản ứng của đồng JPY vẫn ổn định. Tỷ giá USD/JPY hiện tăng 0.3% trong ngày, đạt 155.55 nhưng đã rời khỏi mức cao nhất trước đó gần 155.70.

Chứng khoán châu Âu tích cực trong phiên giao dịch cuối cùng của tuần

- Chỉ số Eurostoxx tăng 0.5%

- Chỉ số DAX (Đức) tăng 0.5%

- Chỉ số CAC 40 (Pháp) tăng 0.5%

- Chỉ số FTSE (Vương quốc Anh) tăng 0.9%

- Chỉ số IBEX (Tây Ban Nha) tăng 0.4%

- Chỉ số FTSE MIB (Ý) tăng 0.4%

Chỉ số DAX đang ở mức đỉnh mới trong khi CAC 40 vượt lên trên đường MA 200 ngày lần đầu tiên kể từ tháng 9 năm ngoái. Thời điểm tốt đẹp vẫn tiếp diễn đối với chứng khoán châu Âu khi ECB vẫn đang trên đà cắt giảm lãi suất hơn nữa. Hợp đồng tương lai của Hoa Kỳ cũng tăng nhẹ 0.2% khi phiên giao dịch bắt đầu.

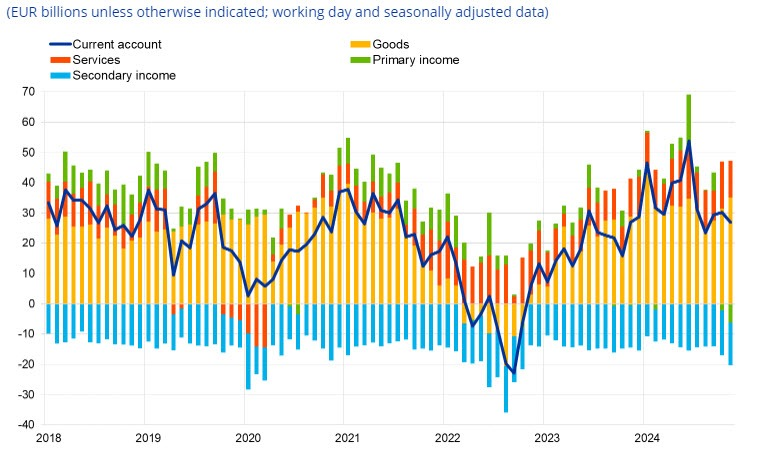

Thặng dư tài khoản vãng lai tháng 11 của Eurozone tăng so với tháng trước

Thặng dư tài khoản vãng lai tháng 11 của Eurozone đạt 34.6 tỷ EUR, so với mức 32.0 tỷ EUR tháng trước.

Phân tích chi tiết cho thấy thặng dư hàng hóa ở mức 35 tỷ EUR và dịch vụ ở mức 12 tỷ EUR. Trong khi đó, thâm hụt thu nhập thứ cấp đạt mức 14 tỷ EUR và thu nhập sơ cấp đạt 6 tỷ EUR.