Bitcoin giao dịch quanh mức $62,500

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

Doanh số bán lẻ trong quý 3 tại New Zealand dự kiến sẽ giảm và mặc dù vậy, mức giảm không nhiều như mong đợi.

Dữ liệu thương mại tháng 10 cũng đã được công bố:

Về chính sách của mình, ông được cho là người ủng hộ thuế quan, mặc dù không ở mức độ và tốc độ mà Trump mong muốn. Ông có thể phải thích nghi với quan điểm của Trump khi ông là người được chọn.

Phố Wall đóng cửa cao hơn vào thứ Sáu, với cả ba chỉ số chính đều ghi nhận mức tăng trong tuần, khi các nhà đầu tư đánh giá dữ liệu chỉ ra hoạt động kinh tế mạnh mẽ tại Hoa Kỳ. Chỉ số Dow Jones tăng 426.16 điểm lên 44,296.51, S&P 500 tăng 20.63 điểm lên 5,969.34 và Nasdaq Composite tăng 31.23 điểm lên 19,003.65. Chỉ số PMI Sản xuất sơ bộ phù hợp với kỳ vọng đã giúp cải thiện tâm lý các nhà đầu tư. Cổ phiếu ngành công nghiệp, cổ phiếu có hiệu suất tốt nhất S&P 500, tăng 1.36% và là cổ phiếu dẫn đầu thị trường. Trái ngược với công nhiệp, công nghệ là nhóm cổ phiếu có hiệu suất kém nhất. Cổ phiếu Nvidia, một trong những công ty công nghệ lớn nhất thế giới, đã giảm 3.2% sau khi nhà sản xuất chip AI này báo cáo kết quả kinh doanh quý khả quan nhưng đưa ra dự báo doanh số ảm đạm. Trong tuần, S&P 500 tăng 1.68%, Nasdaq tăng 1.73% và Dow Jones tăng 1.96%. Các nhà giao dịch đang chuẩn bị cho chương trình nghị sự của Trump sau khi ông nhậm chức vào tháng 1, dự kiến sẽ bao gồm thuế quan, cắt giảm thuế và bãi bỏ quy định. Trump đã đề cử các quan chức cấp cao trong chính quyền của mình và thị trường đang chờ đợi sự lựa chọn của ông cho vị trí Bộ trưởng Tài chính.

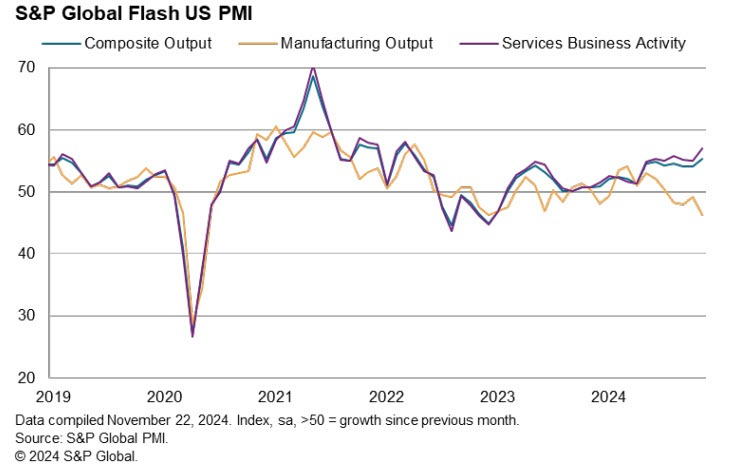

Trên thị trường FX, CHF yếu nhất, CAD mạnh nhất trong nhóm tiền tệ chính. Chỉ số PMI Tổng hợp sơ bộ của Eurozone đã giảm xuống mức thấp nhất trong 10 tháng ở 48.1 vào tháng 11, thấp hơn 50, mức đánh dấu ranh giới giữa mở rộng và sự thu hẹp. Ngược lại, chỉ số PMI Tổng hợp sơ bộ của Hoa Kỳ tăng lên 55.3 trong tháng này, mức đỉnh kể từ tháng 4 năm 2022, sau khi đạt 54.1 vào tháng 10, với lĩnh vực dịch vụ chứng tỏ là lĩnh vực tăng trưởng chính. Chỉ số DXY tăng 0.5% lên 107.53, trong khi EUR/USD giảm 0.56% xuống còn 1.0414, mức thấp nhất kể từ ngày 30 tháng 11 năm 2022. USD đang trên đà tăng trưởng trong tuần thứ ba liên tiếp. Các nhà đầu tư đã giảm kỳ vọng về lộ trình cắt giảm lãi suất của Fed gần đây, hiện đang định giá 56.2% khả năng Fed sẽ cắt giảm 25 bps tại cuộc họp tháng 12, giảm so với mức 69.5% của một tháng trước, theo Công cụ FedWatch của CME. USD/JPY tăng 0.15% lên 154.74. Đồng yên đã suy yếu xuống mức thấp nhất lần đầu tiên kể từ tháng 7, làm dấy lên khả năng chính quyền Nhật Bản có thể lại can thiệp để củng cố đồng tiền này. Lạm phát cơ bản của Nhật Bản ở mức 2.3% vào tháng 10, gây áp lực tăng lãi suất lên BoJ. Một nửa số nhà kinh tế trong cuộc thăm dò của Reuters tin rằng BoJ sẽ tăng lãi suất vào tháng 12, một phần là do lo ngại về việc đồng yên mất giá trong bối cảnh nền kinh tế đang cải thiện.

Giá vàng đã vượt ngưỡng 2,700 USD/oz lần đầu tiên sau hơn hai tuần vào thứ Sáu, trên đà đạt mức tăng mạnh nhất trong gần hai năm, khi nhu cầu trú ẩn an toàn vượt trội hơn sức mạnh của USD. Vàng tăng 1.5% lên 2,709.24 USD/oz, đánh dấu mức đỉnh kể từ ngày 6 tháng 11. Alex Ebkarian, giám đốc điều hành tại Allegiance Gold cho biết: "Sự leo thang trong xung đột Nga-Ukraine có vẻ như đang mở rộng thành chiến tranh Nga-Hoa Kỳ và điều đó chắc chắn đang thúc đẩy sức hấp dẫn của nơi trú ẩn an toàn trong ngắn hạn". Vàng thỏi đã tăng hơn 5.7% trong tuần này, chuẩn bị cho hiệu suất hàng tuần tốt nhất kể từ tháng 3 năm 2023, khi một làn sóng khủng hoảng ngân hàng làm chao đảo thị trường toàn cầu và thúc đẩy nhu cầu đối với các tài sản an toàn hơn. Sự tăng giá của vàng trong tuần này được thúc đẩy bởi cuộc khủng hoảng Nga-Ukraine đang leo thang, nâng giá lên hơn 170 USD từ mức thấp nhất trong hai tháng tại 2,536.71 USD/oz vào thứ Năm tuần trước. Lợi suất TPCP giảm nhẹ vào thứ Sáu khi các nhà đầu tư cân nhắc dữ liệu PMI sơ bộ. Lợi suất 10y ở mức 4.412%, giảm khoảng 2 bps. Lợi suất 2y được giao dịch lần cuối ở mức 4.377% sau khi tăng gần 3 bps. Giá dầu tăng vào thứ Sáu, ghi nhận mức tăng hàng tuần hơn 5%, khi chiến tranh Ukraine leo thang và lượng nhập khẩu của Trung Quốc dự kiến sẽ tăng vào tháng 11. Tổng thống Putin cho biết hôm thứ Năm rằng Nga đã bắn một tên lửa đạn đạo vào Ukraine và cảnh báo về một cuộc xung đột toàn cầu, làm gia tăng nguy cơ gián đoạn nguồn cung dầu của một trong những nhà sản xuất lớn nhất thế giới. Ukraine đã sử dụng máy bay không người lái để nhắm vào cơ sở hạ tầng dầu mỏ của Nga, chẳng hạn như vào tháng 6, khi họ sử dụng máy bay không người lái tấn công tầm xa để tấn công bốn nhà máy lọc dầu của Nga. Dầu thô WTI tăng 1.04 USD lên 71.12 USD/thùng.

Vào phiên thứ Sáu, chỉ số Dow Jones đã tăng 270 điểm, tương đương 0.6%. S&P 500 tăng 0.2%, trong khi Nasdaq gần như đứng yên, chịu ảnh hưởng từ việc Nvidia và Alphabet giảm hơn 1%. Cả ba chỉ số chính đều được dự báo sẽ kết thúc tuần với mức tăng trên 1%, cải thiện so với tuần trước khi đà tăng sau bầu cử chậm lại.

Ông Saira Malik, Giám đốc Đầu tư của Nuveen, nhận định thị trường đang tìm lại đà tăng do hai nguyên nhân: sự phục hồi sau "cơn say" bầu cử và phản ứng với kết quả kinh doanh của Nvidia. Cổ phiếu Gap tăng hơn 8% sau khi vượt dự báo lợi nhuận và nâng hướng doanh thu năm. Ngược lại, Intuit giảm gần 4% bất chấp việc báo cáo quý vượt kỳ vọng. Chỉ số Russell 2000 cho các công ty vốn nhỏ cũng có tuần tăng ấn tượng, dự kiến tăng trên 3%.

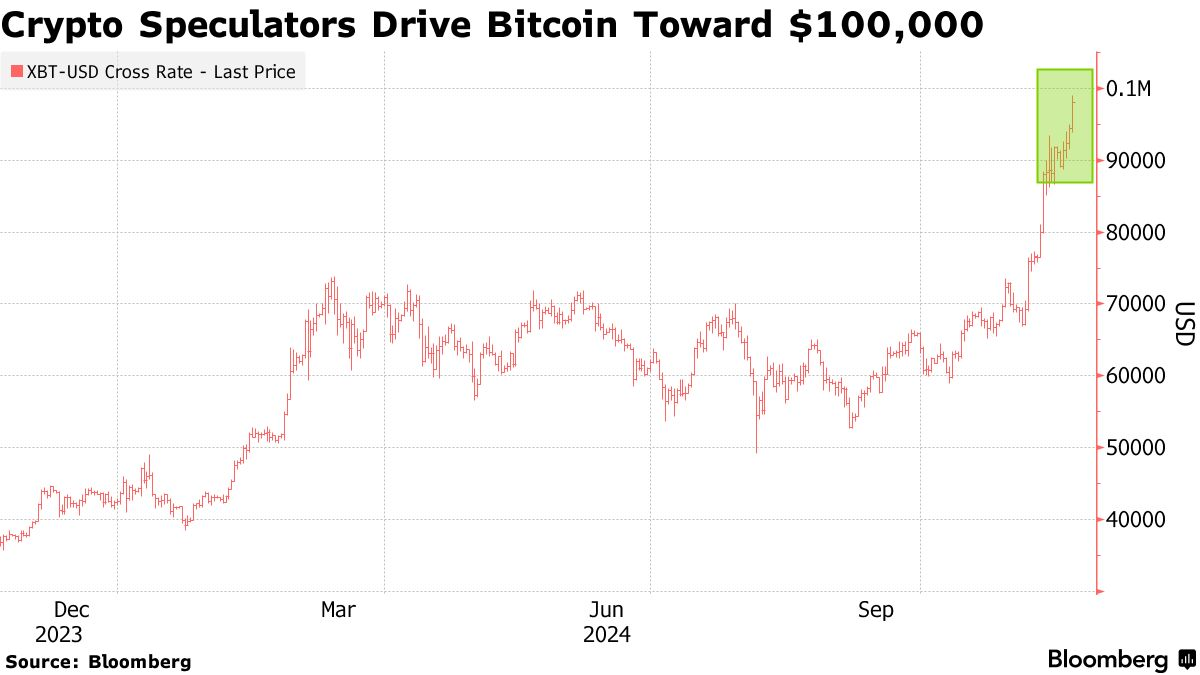

Nhà đầu tư đang theo dõi sát sao đà tăng của Bitcoin khi tiến gần mốc 100,000 USD. Hiện tại, Bitcoin đang giao dịch tại vùng giá 98,000 USD. Hoạt động sản xuất Mỹ tốt hơn dự báo, chỉ số DXY hiện đang ở mức 107.534, khi đồng USD hướng tới tuần tăng thứ 8 liên tiếp - chuỗi tăng dài nhất trong năm. Giá vàng đã tăng trên 1%, đạt đỉnh hai tuần trên mức 2,700 USD/oz do căng thẳng Nga-Ukraine gia tăng sau đà lao dốc trước đó. Giá dầu ổn định, hướng tới mức tăng tuần 5% cùng với diễn biến xung đột Ukraine và dự báo nhập khẩu của Trung Quốc tăng. Hợp đồng tương lai dầu Brent tăng 0.3 USD, chạm mốc 74.55 USD/thùng. Trong khi đó, hợp đồng tương lai dầu WTI tăng 0.5 USD, vượt mức 70 USD/thùng.

Các số liệu mới nhất về niềm tin tiêu dùng và lạm phát của Mỹ cho thấy:

Mặc dù các số liệu yếu hơn so với dự báo sơ bộ, nhưng vẫn có sự cải thiện so với tháng trước.

Theo nhận định của Chris Williamson, Kinh tế & Kinh doanh trưởng tại S&P Global Market Intelligence:

Theo công bố của S&P Global:

Dữ liệu PMI sản xuất sơ bộ Hoa Kỳ: 48.8 (Trước đó: 48.5; Dự kiến: 48.8)

Dữ liệu PMI dịch vụ sơ bộ Hoa Kỳ: 57.0 (Trước đó: 55.0; Dự kiến: 55.2). Dữ liệu này được ghi nhận tích cực nhất kể từ tháng 3/2022.

Dữ liệu PMI tổng thể sơ bộ Hoa Kỳ: 55.3 (Trước đó: 54.1)

Vào thứ Sáu, điện Kremlin khẳng định vụ không kích tại Ukraine bằng tên lửa đạn đạo siêu thanh là thông điệp về việc Nga sẽ trả đũa mạnh mẽ trước bất kỳ hành động "liều lĩnh" nào ủng hộ Ukraine.

Theo người phát ngôn Điện Kremlin Dmitry Peskov cho biết, Tổng thống Vladimir Putin tuyên bố Moscow đã phóng tên lửa mới mang tên Oreshnik (hay còn gọi là Cây Hạt Dẻ) vào một cơ sở quân sự của Ukraine, như một phản ứng trước việc Kyiv sử dụng tên lửa do Mỹ và Anh sản xuất để tấn công Nga sau khi nhận được sự cho phép từ Hoa Kỳ.

"Những quyết định và hành động liều lĩnh của các quốc gia phương Tây khi sản xuất tên lửa, cung cấp chúng cho Ukraine, và sau đó tham gia các cuộc tấn công vào lãnh thổ Nga sẽ không thể không nhận đáp trả từ phía Nga," Peskov nói với các phóng viên.

Ông nhấn mạnh: "Nga đã thể hiện rõ ràng về tiềm năng quân sự, và kế hoạch về các hành động trả đũa đã được vạch ra rất rõ ràng."

Moscow cho rằng động thái Ukraine phóng tên lửa ATACMS và Storm Shadow vào Nga là khẳng định về sự can thiệp trực tiếp của Mỹ và Anh vào cuộc chiến. Nga khẳng định dữ liệu mục tiêu vệ tinh và việc lập trình đường bay của tên lửa phải do nhân viên quân sự NATO thực hiện vì Kyiv không có năng lực này.

Tổng thống Putin cho biết Moscow đã tấn công vào một doanh nghiệp tên lửa và quốc phòng tại thành phố Dnipro của Ukraine, nơi đặt trụ sở công ty tên lửa và vũ trụ Pivdenmash.

Theo Bộ Quốc phòng Nga ngày thứ Sáu, tất cả đầu đạn của tên lửa đều trúng mục tiêu. Họ ca ngợi đây là lần sử dụng thành công đầu tiên tên lửa đạn đạo tầm trung siêu thanh với đầu đạn thông thường trong chiến đấu.

Tổng thống Ukraine Volodymyr Zelenskiy cho rằng việc Nga sử dụng tên lửa mới này là đã đẩy xung đột địa chính trị này "lên một nấc thang mới" và kêu gọi lên án mạnh mẽ trên toàn thế giới.

Theo ông Joachim Nagel, thành viên hội đồng thống đốc ECB nhấn mạnh:

Joachim Nagel được cho là ủng hộ chính sách hawkish.

Sau các số liệu kinh tế yếu kém gần đây, ông François Villeroy de Galhau, thành viên hội đồng thống đốc ECB, đã có những nhận định đáng chú ý:

Theo ghi nhận:

Dữ liệu giá nhà ở mới tháng 10: -0.4% so với tháng trước (Trước đó: 0.0%; Dự kiến: 0.1%); +0.8% so với cùng kỳ năm ngoái (Trước đó: 0.2%)

Theo ghi nhận:

Cụ thể:

Thủ tướng Hungary Viktor Orban đã mời Thủ tướng Israel Benjamin Netanyahu tới thăm quốc gia này, trong khi một số quốc gia châu Âu khác tuyên bố tuân theo lệnh bắt của Tòa Hình sự Quốc tế (ICC), rằng sẽ bắt giữ nhà lãnh đạo Israel nếu ông đặt chân đến lãnh thổ của họ.

Vào thứ Năm, ICC đã phát lệnh bắt đối với Netanyahu, cựu Bộ trưởng Quốc phòng Yoav Gallant và một lãnh đạo Hamas là Ibrahim Al-Masri, với cáo buộc về tội ác chiến tranh và tội ác chống nhân loại trong cuộc xung đột ở Gaza.

Quyết định của ICC được cho là đã gây ra thách thức ngoại giao và chính trị nghiêm trọng, đồng thời nhanh chóng nhận được sự lên án từ phía các nhà lãnh đạo Israel và Nhà Trắng.

Các nhà phân tích Eurointelligence cho rằng: "Với chúng tôi, các quốc gia châu Âu, lệnh bắt này tạo ra một thế tiến thoái lưỡng nan giữa hai phía là luật pháp quốc tế và chính sách đối ngoại, đặc biệt là đối với những quốc gia ủng hộ vô điều kiện Israel".

Orban, người thường xuyên có quan điểm khác biệt với các đồng minh EU, đã xây dựng mối quan hệ thân thiết với Netanyahu. Ông khẳng định sẽ đảm bảo an toàn cho Netanyahu và gọi quyết định của ICC là "ngang ngược, thiếu thiện chí và hoàn toàn không thể chấp nhận được".

Mặc dù tất cả các nước EU đều là thành viên của ICC và do đó có nghĩa vụ thi hành các lệnh bắt của tòa. Tuy nhiên, các cường quốc như Đức và Pháp đều từ chối trả lời về động thái của họ nếu nhà lãnh đạo Israel này đặt chân vào lãnh thổ quốc gia. Vương quốc Anh - quốc gia không thuộc EU nhưng là thành viên ICC - cũng tỏ ra thận trọng trong phản hồi.

Đáng chú ý, ICC không có lực lượng riêng để thực thi các lệnh bắt, do vậy khả năng buộc các nước hành động là rất hạn chế.

Trong bài phát biểu mới đây, Chủ tịch SNB Martin Schlegel nhấn mạnh:.

Những phát biểu của ông Schlegel không có nhiều điểm đáng chú ý. Thị trường vẫn dự báo SNB sẽ tiếp tục cắt giảm lãi suất trong tháng 12 tới, với xác suất khoảng 72% cho mức giảm 0.25 điểm phần trăm và phần còn lại nghiêng về khả năng giảm 0.5 điểm phần trăm.

Commerzbank cho biết: "Lượng vàng giao đến Trung Quốc yếu hơn đáng kể, chỉ đạt 5 tấn. Con số được xuất khẩu sang Hồng Kông gần như bằng 0. Mặt khác, lượng vàng được xuất khẩu sang Ấn Độ tăng. Tuy nhiên, con số trong tháng 10 vẫn tương đối thấp, ở mức 11.7 tấn. Lượng vàng được giao đến Mỹ nhiều hơn một chút so với tháng trước.”

“Dù có sự tăng nhẹ, lượng vàng xuất khẩu sang Mỹ cũng chỉ đạt 9.4 tấn, thấp hơn nhiều so với dòng vốn đổ vào các quỹ ETF vàng niêm yết tại đây (30 tấn). Trong khi đó, xuất khẩu sang Anh tăng mạnh lên 31.9 tấn, nhưng các quỹ ETF vàng ở Anh lại ghi nhận dòng vốn rút ra. Những mâu thuẫn này phản ánh sự khác biệt trong nhu cầu vàng vật chất và giao dịch tài chính tại các thị trường phương Tây.”

Nhìn chung, nhu cầu vàng ở Châu Á đang khá ảm đạm, trong khi nhu cầu vàng ở các nước phương Tây đang tăng lên.

Trong cuộc họp hôm nay, Phó thủ tưởng Nga Novak tái khẳng định mối quan hệ đối tác giữa Nga và OPEC. Ông nói thêm rằng:

"Nga sẽ tiếp tục đóng vai trò chủ chốt trên thị trường dầu mỏ, duy trì vị thế là nhà cung cấp đáng tin cậy. Các nước thành viên OPEC+ liên tục liên lạc, theo dõi tình hình thị trường và sẵn sàng phản ứng với mọi thay đổi về điều kiện thị trường. Thỏa thuận OPEC+ hiện tại đang là công cụ hiệu quả nhất để tối đa hóa hiệu quả sản xuất dầu và đảm bảo lợi ích của các nước thành viên".

OPEC cũng đưa ra tuyên bố rằng cuộc họp nêu bật "mối quan hệ đối tác quan trọng giữa Liên bang Nga và OPEC ở mọi cấp độ". Có vẻ như thỏa thuận này sẽ còn tiếp tục trong một thời gian nữa.

Các chỉ số chứng khoán của châu Âu hầu hết đều giảm. DAX hiện giảm 0.5% và CAC 40 giảm 0.8%. Trong khi đó, hợp đồng tương lai S&P 500 giảm 0.4%.

Ngoài dữ liệu PMI yếu hơn từ Eurozone và Vương quốc Anh, không có nhiều yếu tố khác khiến thị trường biến động. Mặc dù thị trường hiện đang kì vọng ECB hành động mạnh tay hơn vào tháng 12, điều đó cũng không đủ để hỗ trợ cho cổ phiếu châu Âu.

Sự sụt giảm không chỉ giới hạn ở cổ phiếu công nghệ. Hợp đồng tương lai Dow hiện cũng giảm 0.3% trong ngày.

EUR đang trượt dốc trong phiên giao dịch buổi sáng tại châu Âu khi dữ liệu PMI kém từ Pháp và Đức đang đè nặng lên tâm lý của đồng tiền chung. ECB đã nhấn mạnh sự thay đổi trọng tâm của họ đối với nền kinh tế và dữ liệu ngày hôm nay chứng minh điều đó. Và nếu có bất kỳ điều gì, nó chỉ có thể làm tăng thêm lý do để họ hành động nhanh hơn mức cần thiết.

EUR/USD hiện đã giảm xuống mức thấp nhất kể từ tháng 12 năm 2022, phá vỡ mức thấp nhất của tháng 10 năm 2023 tại 1.0448. Như đã đề cập ở đây, hiện có nguy cơ cặp tiền này giảm nhanh hơn nữa khi mức 1.0500 dường như sắp bị phá vỡ.

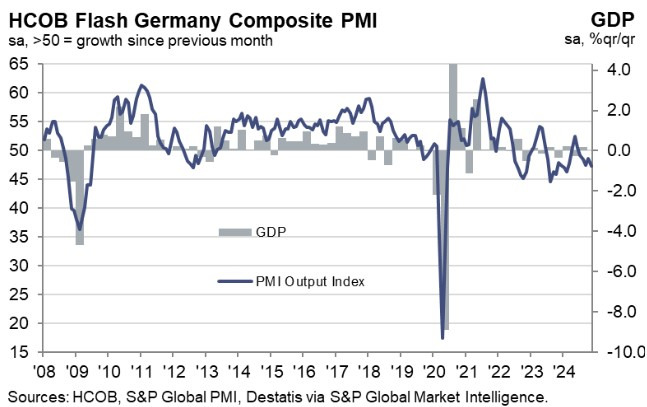

PMI sơ bộ tháng 11 của Eurozone:

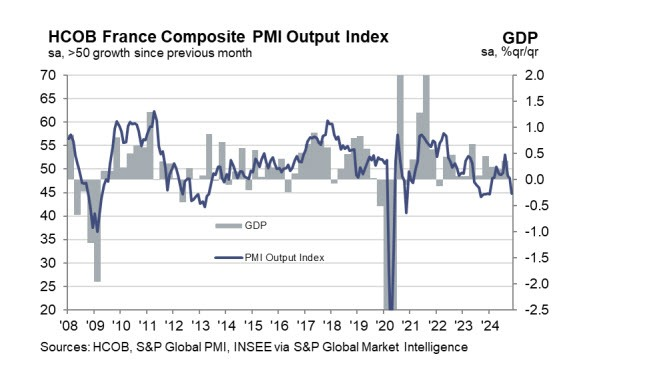

Sự sụt giảm mạnh ở đây phần lớn là do sự suy giảm trong lĩnh vực dịch vụ, trong đó hoạt động đã giảm xuống mức thấp nhất trong 10 tháng. Tuy nhiên, các điều kiện sản xuất cũng gặp khó khăn với sự suy giảm ngày càng sâu sắc trong bối cảnh sản lượng tiếp tục giảm trong tháng. Nhìn chung, Pháp và Đức là những lực cản chính trong khi các quốc gia khác đang hoạt động tốt hơn nhiều.

PMI sơ bộ tháng 11 của Đức:

Báo cáo PMI sơ bộ tháng 11 của Pháp:

Tất cả đều biết rằng sự gia tăng vào tháng 8 phần lớn là một lần do Thế vận hội nhưng kể từ đó, hoạt động kinh doanh của Pháp nói chung đã suy giảm nghiêm trọng. Ngành dịch vụ được cho là sẽ giảm mạnh vào tháng 11 với con số thấp nhất trong 10 tháng do nhu cầu tiếp tục suy yếu. Ngành sản xuất cũng giảm, ngang mức thấp nhất trong 10 tháng. Đây là thời điểm khó khăn đối với nền kinh tế lớn thứ hai của châu Âu.

Hôm nay là Ngày công bố chỉ số PMI sơ bộ cho Eurozone, Vương quốc Anh và Hoa Kỳ. Thị trường cũng sẽ nhận được dữ liệu Doanh số bán lẻ của Canada và Chỉ số tâm lý người tiêu dùng chính thức cUMich mặc dù chúng không có khả năng tác động đến thị trường.

Quan chức NHTW phát biểu

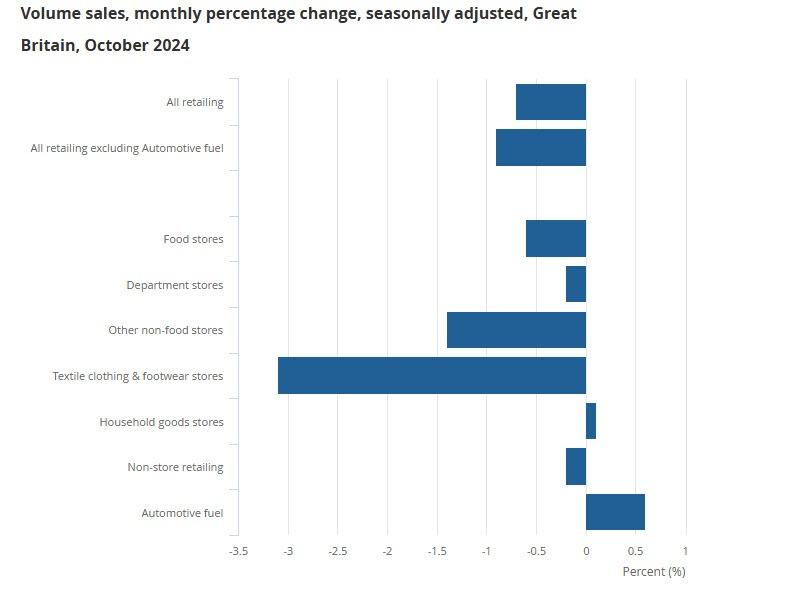

Doanh số bán lẻ của Anh đã giảm mạnh hơn dự kiến vào tháng trước, với một đợt điều chỉnh tiêu cực cho tháng 9. Đây không phải là khởi đầu tốt trước kỳ nghỉ lễ, khẳng định lại rằng doanh số bán lẻ vẫn đang ở trong tình trạng trì trệ hơn nhiều kể từ năm 2022. Để hiểu rõ hơn, doanh số bán lẻ trong tháng 10 năm 2024 vẫn được dự báo thấp hơn 1.5% so với mức vào tháng 2 năm 2020, tức là trước Covid.

USD đã kéo dài mức tăng sang ngày thứ ba, gây áp lực lên hầu hết các loại tiền tệ châu Á. Chỉ số DXY đã tăng hơn 2% trong tháng này, tăng thêm gần 3% vào tháng trước, trong bối cảnh lo ngại về địa chính trị leo thang ở châu Âu. Đồng tiền này đang trên đà tăng trưởng tuần thứ tám liên tiếp, đây sẽ là chuỗi tăng dài nhất trong khoảng 14 tháng.

Đồng yên giảm nhẹ, xóa bỏ mức tăng trước đó trong phiên sau dữ liệu lạm phát cao hơn dự kiến và trên mức mục tiêu của BoJ. CPI lõi tháng 10 của Nhật Bản ở mức 2.3% y/y, cao hơn mức dự kiến 2.2% tuy nhiên giảm nhẹ so với mức 2.4% trước đó.

Bitcoin lập mức cao mới trên 99,000 USD với các đặt cược rằng sự ủng hộ của Tổng thống đắc cử Donald Trump đối với tiền điện tử và môi trường quản lý lỏng lẻo hơn sẽ giúp ích cho ngành công nghiệp này. Một báo cáo của Fox Business News cho rằng Chris Giancarlo, cựu chủ tịch Ủy ban giao dịch hàng hóa tương lai, người được gọi là "Crypto Dad" vì đã sớm chấp nhận tài sản kỹ thuật số, đang được cân nhắc là "ông trùm tiền điện tử" đầu tiên dưới chính quyền mới.

Các nhà đầu tư cũng hoan nghênh thông báo từ chức của Chủ tịch Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), Gary Gensler, vào ngày thứ Năm. Gensler phải đối mặt với sự chỉ trích từ ngành công nghiệp crypto vì cách tiếp cận cực đoan với lĩnh vực này.

MicroStrategy đã hoàn tất đợt chào bán trái phiếu cao cấp chuyển đổi 0% trị giá 3 tỷ đô la đáo hạn vào tháng 12 năm 2029, với kế hoạch sử dụng một phần hoặc toàn bộ số tiền thu được để mua thêm Bitcoin.

Giá Bitcoin vượt mức 99,000 USD vào 10:15 theo giờ Việt Nam:

Hiện đồng tiền này đang được giao dịch quanh mức 98,920 USD:

Hợp đồng quyền chọn EUR/USD đáo hạn ở mức 1.0500 là mức cần chú ý, khi mà đồng tiền này đã giảm xuống dưới mức 1.0500 trong ngày hôm qua. Mức giá đóng cửa sẽ một lần nữa là tâm điểm chú ý trong việc xác định niềm tin về cặp tiền này khi bước sang tuần tới. Nhưng trừ khi có sự bất ngờ trong dữ liệu PMI hôm nay và đồng USD không còn được ưu chuộng, phe bán sẽ vẫn sẵn sàng.

Mức đáy tháng 10/2023 là 1.0448 nhưng theo biểu đồ tuần, việc phá vỡ chắc chắn dưới 1.0500 có thể sẽ tạo ra đà giảm mạnh hơn trong cặp tiền này sau khi phá vỡ ngưỡng này sau hai năm.

Tỷ giá AUD/USD hiện nằm dưới mức 0.6500. Các biến động không lớn, nhưng chỉ cần lưu ý rằng USD đang mạnh trở lại trong khi chưa có tin tức nào đáng lưu ý.

Trong khi đó, USD/JPY đã hồi phục trở lại mức 154.55.

Đồng USD tiếp tục biến động kể từ phiên giao dịch hôm qua với EUR/USD giảm xuống mức đáy tháng 10/2023 dưới 1.0500, trong khi USD/JPY giảm xuống dưới mốc 155.00.

Cổ phiếu đã tăng điểm vào hôm qua nhưng phần lớn là các cổ phiếu vốn hóa nhỏ với S&P 500 tăng 0.5% trong khi Nasdaq đi ngang. Trong khi đó, vàng và dầu cũng đang thu hút được sự quan tâm trong tuần này với căng thẳng địa chính trị. Bên cạnh đó, Bitcoin đang tiến gần hơn đến $100,000.

Những điều phần nào nói lên tâm trạng chung của thị trường trong tuần qua.

Tuy nhiên, ngày hôm nay, dữ liệu kinh tế sẽ bắt đầu trở lại trọng tâm. Nhìn vào phiên Châu Âu sắp tới, những dữ liệu sau sẽ được công bố (theo giờ Việt Nam):

Tin tức:

Dữ liệu quan trọng trong phiên này là lạm phát của Nhật Bản trong tháng 10. Cả ba dữ liệu chính đều nằm trên mức mục tiêu 2% của Ngân hàng Nhật Bản, tiếp tục thúc đẩy kỳ vọng về việc BoJ tăng lãi suất tại cuộc họp ngày 18-19 tháng 12. Cùng lúc đs, khảo sát mới nhất của Reuters đối với các nhà kinh tế cho thấy 56% dự đoán BoJ sẽ tăng lãi suất.

USD/JPY giảm xuống dưới 154.00 trong thời gian ngắn, sau khi Thủ tướng Ishiba cho biết gói kinh tế mới nhất sẽ vào khoảng 39,000 tỷ JPY, tương đương khoảng 253 tỷ USD.

NZD/USD giảm xuống 0.5830. RBNZ sẽ họp vào tuần tới về lãi suất, với việc cắt giảm lãi suất 50 điểm cơ bản đã được thị trường định giá ở mức 100%. Sau cuộc họp tuần tới, NHTW sẽ không họp lại cho đến ngày 19/02. Điều này đang thúc đẩy mức định giá 30% cho việc cắt giảm lãi suất 75 điểm cơ bản vào tuần tới. AUD/NZD đã đạt mức đỉnh kể tháng 10 năm 2022, với việc RBA được lãi suất dự kiến sẽ giữ nguyên cho đến tháng 2 (ANZ và CBA dự đoán sẽ cắt giảm sau đó) hoặc thậm chí tháng 5 (NAB và Westpac dự đoán cắt giảm vào tháng 5).

PBOC đã hỗ trợ đồng nhân dân tệ một lần nữa vào hôm nay, đặt tỷ giá tham chiếu USD/CNY thấp hơn khoảng 550 điểm so với ước tính. NHTW nyaf cũng cho biết họ sẽ:

Các quan chức Lagarde, Nagel và Schnabel là những nhân vật quan trọng sẽ có bài phát biểu hôm nay:

Tóm tắt về khảo sát:

56% các nhà kinh tế dự đoán BOJ sẽ tăng lãi suất tại cuộc họp tháng 12, do đồng JPY mất giá và điều kiện kinh tế được cải thiện.

Dự báo lãi suất:

90% các nhà kinh tế dự đoán BOJ sẽ tăng lãi suất lên 0.50% vào cuối tháng 3 năm 2025.

Dự báo lãi suất trung lập sẽ ở mức là 1.00%, với ước tính dao động từ 0.50% đến 2.50%.

96% các nhà kinh tế tin rằng việc Donald Trump trở lại làm tổng thống Hoa Kỳ sẽ thúc đẩy BOJ tăng lãi suất hơn nữa, vì các chính sách của ông dự kiến sẽ thúc đẩy lạm phát trên toàn cầu.

Lạm phát do tiền lương tăng kéo dài, đồng JPY mất giá và chi phí nhập khẩu tăng đang gây áp lực buộc BoJ phải hành động quyết đoán để tránh bị tụt hậu. Đồng JPY yếu, vốn đã làm tăng lạm phát bằng cách đẩy chi phí nhập khẩu lên cao, là một yếu tố quan trọng đằng sau việc BOJ tăng lãi suất trước đó.

Thống đốc Kazuo Ueda nhấn mạnh tầm quan trọng của việc giải quyết tác động của đồng yên đối với sự ổn định kinh tế và giá cả và gợi ý về việc tăng lãi suất hơn nữa.

Hội nghị của SNB, được mô phỏng theo ECB, tập hợp các học giả, những người tham gia thị trường, đại diện truyền thông và các nhà hoạch định chính sách để thảo luận công khai về các vấn đề chính sách mà xã hội Thụy Sĩ quan tâm.

Chủ đề của hội nghị SNB năm nay là "Quản lý lạm phát trong một nền kinh tế nhỏ và mở cửa với đồng tiền trú ẩn."

Theo báo cáo từ Wall Street Journal: