Bitcoin giao dịch quanh mức $62,500

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

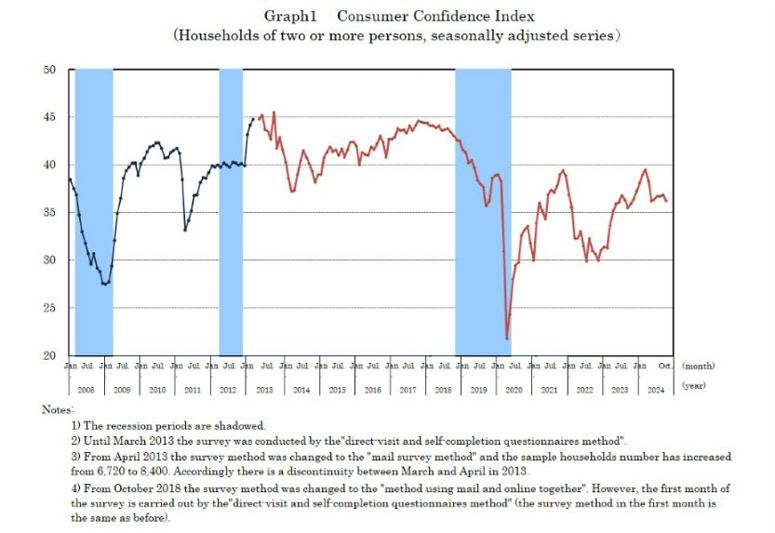

Chỉ số niềm tin tiêu dùng tháng 10 của Nhật Bản là 36.2, giảm so với mức 36.9 trước đó

Chi tiết:

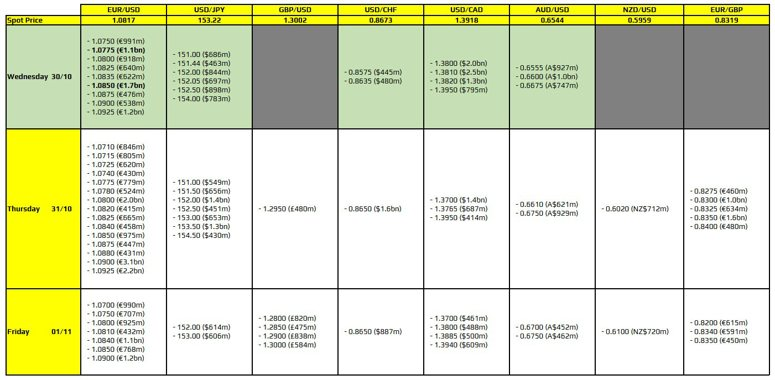

Có hai hợp đồng quyền chọn EUR/USD ở mức 1.0775 và 1.0850. Các hợp đồng này sẽ hạn chế biến động của cặp EUR/USD. Mặc dù vậy, EUR sẽ biến động nhiều hơn với nhiều dữ liệu CPI và GDP trong những ngày tới.

Về mặt kỹ thuật, cặp tiền này đang tăng nhẹ sau khi kiểm tra mức thấp nhất của tháng 8 là 1.0777. Nếu tỷ giá vượt qua ngưỡng 1.0839, đây có thể là tín hiệu đáng chú ý cho khả năng đảo chiều, thúc đẩy niềm tin của người mua vào xu hướng phục hồi của cặp tiền này.

Đây là một phiên giao dịch trầm lắng khác đối với các đồng tiền lớn. Tỷ giá USD/JPY hầu như không biến động ngoài phạm vi 30 pip.

Dữ liệu đang chú ý là các số liệu lạm phát của Úc:

Tuy nhiên, CPI hạ nhiệt chủ yếu là nhờ các khoản hoàn trả và trợ cấp tạm thời của chính phủ. Những khoản này sẽ giảm dần và lạm phát có khả năng sẽ tăng trở lại trong các quý tới.

Dữ liệu hầu như không làm thay đổi kỳ vọng cắt giảm lãi suất của RBA, một số nhà phân tích ủng hộ việc RBA cắt giảm vào tháng 2/2025. AUD/USD hiện đang giảm xuống mức 0.6540.

EUR, NZD, CAD, GBP đều yếu hơn so với USD. Có rất ít tin tức mới.

Bài phát biểu quan trọng của bà Isabel Schnabel, thành viên Ban Lãnh đạo ECB tại hội nghị SAFE-CEPR về chủ đề "25 năm đồng Euro" do Viện Leibniz SAFE tổ chức sẽ diển ra vào lúc 22h thứ Tư.

Thị trường chứng khoán châu Á - Thái Bình Dương ghi nhận phiên tăng điểm trong ngày thứ Ba, đồng thuận với đà tăng trên Phố Wall khi nhà đầu tư đang đặt kỳ vọng vào loạt báo cáo kết quả kinh doanh của các công ty công nghệ vốn hóa lớn.

Tại Nhật Bản, chỉ số Nikkei 225 tăng 1.25% và đóng cửa ở mức 39,390.49, kéo dài đà tăng từ phiên trước đó. Chỉ số Topix cũng ghi nhận mức tăng 1.13%, kết thúc ở 2,712.26 điểm.

Diễn biến thị trường tích cực này diễn ra bất chấp việc đảng LDP cầm quyền vừa mất đa số ghế trong cuộc bầu cử Hạ viện vào hôm Chủ nhật vừa qua. Đây là lần đầu tiên kể từ năm 2009, liên minh cầm quyền Nhật Bản rơi vào thế bất lợi trong Quốc hội.

Về mặt kinh tế vĩ mô, tỷ lệ thất nghiệp tháng 9 của Nhật Bản được ghi nhận ở mức 2.4%, thấp hơn mức 2.5% của tháng trước và dự báo 2.5% từ khảo sát của Reuters.

Dự báo cho cuộc họp BOJ tuần này:

Cụ thể hơn:

Nhà đầu tư hiện đang theo dõi diễn biến thị trường, bao gồm:

Kết luận:

Các cuộc họp BoJ tiếp theo:

Cập nhật USD/JPY:

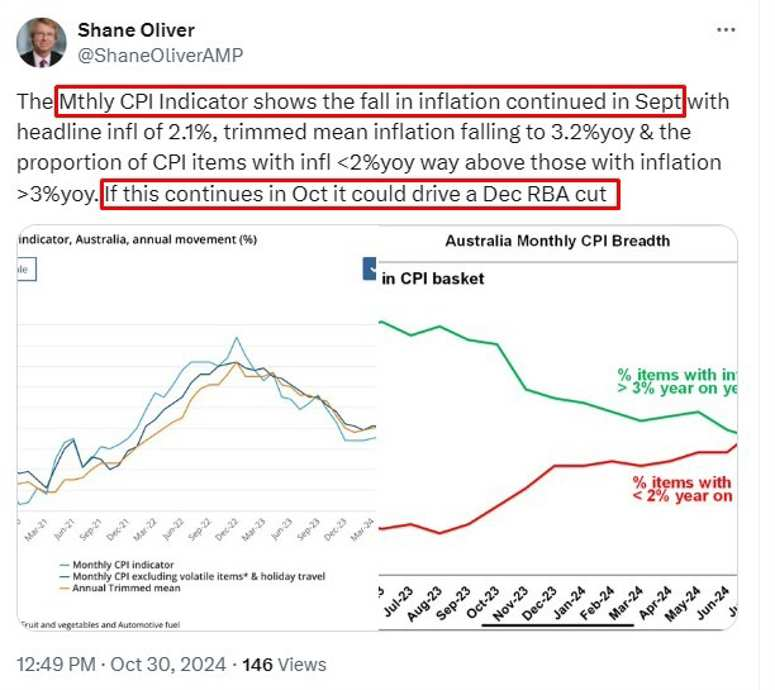

Theo tiến sĩ Shane Oliver, Kinh tế trưởng và Trưởng phòng Chiến lược đầu tư tại AMP Úc nhận định, nếu dữ liệu lạm phát tại Úc duy trì như hiện tại, RBA có thể tiến hành động thái hạ lãi suất vào tháng 12 tới.

Tuy nhiên, dự đoán của Oliver thiên về việc RBA sẽ điều chỉnh giảm lãi suất vào tháng 2/2025.

Tối thứ Ba vừa qua, Bộ trưởng Bộ Kinh tế Nhật Bản Ryosei Akazawa đã bày tỏ những quan ngại về tác động của đồng JPY yếu đối với nền kinh tế nước này:

Đồng JPY đang chịu áp lực giảm giá kể từ sau cuộc bầu cử, trong bối cảnh BoJ có khả năng hoãn các đợt tăng lãi suất tiếp theo. Theo các chuyên gia, có vẻ như đang có những áp lực chính trị nhất định đối với quyết định này của BoJ.

Goldman Sachs dự báo triển vọng lạc quan cho giá vàng, dự kiến sẽ đạt 2,900 USD/ounce vào đầu năm 2025, tăng so với mức dự báo trước đó là 2,700 USD. Sự lạc quan này chủ yếu xuất phát từ nhu cầu mua vàng tăng mạnh của các NHTW, đặc biệt ở các thị trường mới nổi. Nhu cầu vàng cao này giúp đẩy giá lên ngay cả khi lãi suất thường có xu hướng ảnh hưởng tiêu cực đến vàng.

Nhu cầu gia tăng một phần do các NHTW muốn bảo vệ tài chính, nhất là sau khi tài sản của NHTW Nga bị đóng băng vào năm 2022, dấy lên lo ngại về rủi ro trừng phạt. Các ngân hàng trung ương ở thị trường mới nổi, thường có dự trữ vàng nhỏ hơn các quốc gia phát triển, đang bổ sung vàng để dự phòng rủi ro địa chính trị và tài khóa.

Sự quan tâm từ các nhà đầu tư phương Tây với vàng cũng tăng, đặc biệt khi gần đến kỳ bầu cử tổng thống Mỹ và lo ngại về căng thẳng thương mại và ổn định tài chính gia tăng. Goldman Sachs dự kiến các quỹ ETF vàng của phương Tây sẽ dần tăng khi lãi suất giảm, tạo ra cuộc cạnh tranh giữa NHTW và nhà đầu tư trong việc tích trữ vàng.

Vào sáng nay, vàng lập kỷ lục mới ở 2,781.50 USD/oz.

AUD/USD tăng hơn 10 lên khoảng 0.6570 trong phiên Á sau công bố dữ liệu lạm phát Úc. Các con số được ghi nhận đều nằm trong phạm vi mục tiêu của RBA, nhưng chưa đủ để NHTW giảm thắt chặt nhiều hơn.

Dữ liệu lạm phát tại Úc trong quý III:

Dữ liệu lạm phát toàn phần trong quý này được ghi nhận là mức thấp nhất kể từ 2021 nhờ sự hỗ trợ bởi trợ cấp sinh hoạt của chính phủ và giá xăng dầu giảm. Tuy nhiên, lạm phát cơ bản vẫn trên ngưỡng mục tiêu 2 - 3% của RBA. Đồng thời, lạm phát dịch vụ hiện vẫn đang duy trì ở mức cao.

Dữ liệu lạm phát tại Úc trong quý III ghi nhận:

Về dữ liệu lạm phát điều chỉnh trung bình

Chỉ số Nasdaq lập đỉnh lịch sử mới. Trong phiên, các chỉ số biến động mạnh mẽ sau loạt báo cáo kết quả kinh doanh từ Big Tech. Sắc xanh lan tỏa trên thị trường chứng khoán Mỹ do sự thúc đẩy của nhóm cổ phiếu công ty công nghệ vốn hóa lớn, với cổ phiếu của Aalphabet tăng mạnh vào cuối phiên nhờ công bố lợi nhuận vượt kỳ vọng. Kết thúc ngày giao dịch, cổ phiếu của công ty mẹ Google tăng gần 3%. Tuy nhiên, dự báo doanh thu ảm đạm đẩy cổ phiếu của Advanced Micro Devices lao dốc, giảm mạnh 7%. Mùa báo cáo kết quả kinh doanh tiếp tục là tâm điểm chú ý, với báo cáo triển vọng hoạt động của Meta và Microsoft dự kiến được công bố vào thư Tư, và Apple vào thứ Năm. Kết phiên:

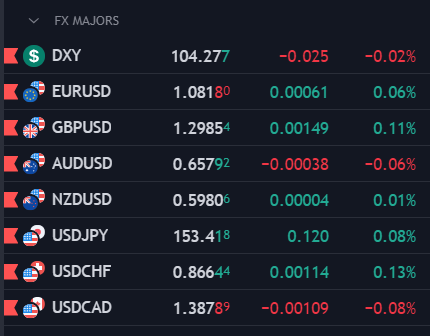

Trên thị trường FX, chỉ số DXY đảo chiều giảm mạnh và đóng cửa gần như không đổi trong phiên Mỹ sau báo cáo JOLTS cho thấy lượng việc làm mới chạm mức thấp nhất kể từ 2021, trái ngược với dữ liệu việc làm mạnh mẽ được công bố vào đầu tháng cho thấy thị trường lao động vẫn vững vàng. Tâm lý người tiêu dùng được công bố từ CB cao hơn kỳ vọng và chạm mức cao nhất kể từ đầu năm cũng không hỗ trợ được nhiều cho USD. Các đồng tiền hàng hóa suy yếu sau khi Reuters tiết lộ rằng gói kích thích kinh tế khổng lồ từ Trung Quốc không mang lại nhiều hy vọng ngắn hạn. Cụ, thể, gói kích thích trị giá 10,000 tỷ NDT sẽ được triển khai trong 3 năm tới, nhưng phần lớn dùng xử lý nợ chính quyền địa phương và gần như toàn bộ phần còn lại dành cho mua lại các bất động sản trống.

Vàng tiếp tục “thăng hoa” và lập đỉnh lịch sử mới gần 2,775 USD/oz. Vàng tiếp tục hưởng lợi nhờ sự suy yếu của USD và lợi suất TPCP trong ngày, kết hợp với nhu cầu trú ẩn lớn hơn gần đây và triển vọng môi trường lãi suất toàn cầu thấp hơn. Kết phiên, vàng tăng hơn 32 USD lên 2,774 USD/oz - ghi nhận phiên tăng mạnh nhất trong hơn 1 tháng. Giá dầu đi ngang sau khi chịu áp lực bán tháo khiến giá giảm hơn 6% vào đầu tuần do những lo ngại về xung đột tại Trung Đông lắng xuống. Kết phiên, dầu WTI giảm 0.17 USD xuống 67.20 USD/thùng. Trên thị trường nợ, lợi suất trái phiếu chính phủ Hoa Kỳ giảm khắp các kỳ hạn, với lợi suất 2 năm và 10 năm lần lượt giảm 4.2bp và 2.8 bp xuống 4.10% và 4.26%. Bitcoin chạm mức cao kỷ lục gần 74,000 USD, được thiết lập vào tháng 3, khi thị trường đặt niềm tin lớn hơn vào khả năng Cựu tổng thống Donald Trump tái đắc cử.

Bitcoin kéo dài đà tăng lên trên 72,000 USD khi dòng vốn ồ ạt chảy vào các quỹ ETF Bitcoin và thị trường ngày càng kỳ vọng về khả năng ông Trump giành chiến thắng trong cuộc bầu cử tổng thống Hoa Kỳ vào tuần tới.

Trong hệ thống phân cấp các chỉ số kinh tế, dữ liệu việc làm JOLTS và niềm tin của người tiêu dùng gần như ngang nhau. Thông thường, niềm tin của người tiêu dùng được cho là có tác động lớn hơn vì đây là chỉ số hướng đến tương lai.

Tuy nhiên, gần đây các quan chức Fed thường trích dẫn số lượng việc làm trong báo cáo JOLTS để củng cố triển vọng cắt giảm lãi suất và hiện chỉ số này đã quay trở lại mức của năm 2019.

Mặt khác, niềm tin của người tiêu dùng đã có sự cải thiện tốt nhất kể từ tháng 5 năm 2021, nhưng dữ liệu này có thể chỉ phản ánh tâm lý trước cuộc bầu cử và giá xăng giảm, vì vậy thị trường có thể không quá chú tâm đến báo cáo này.

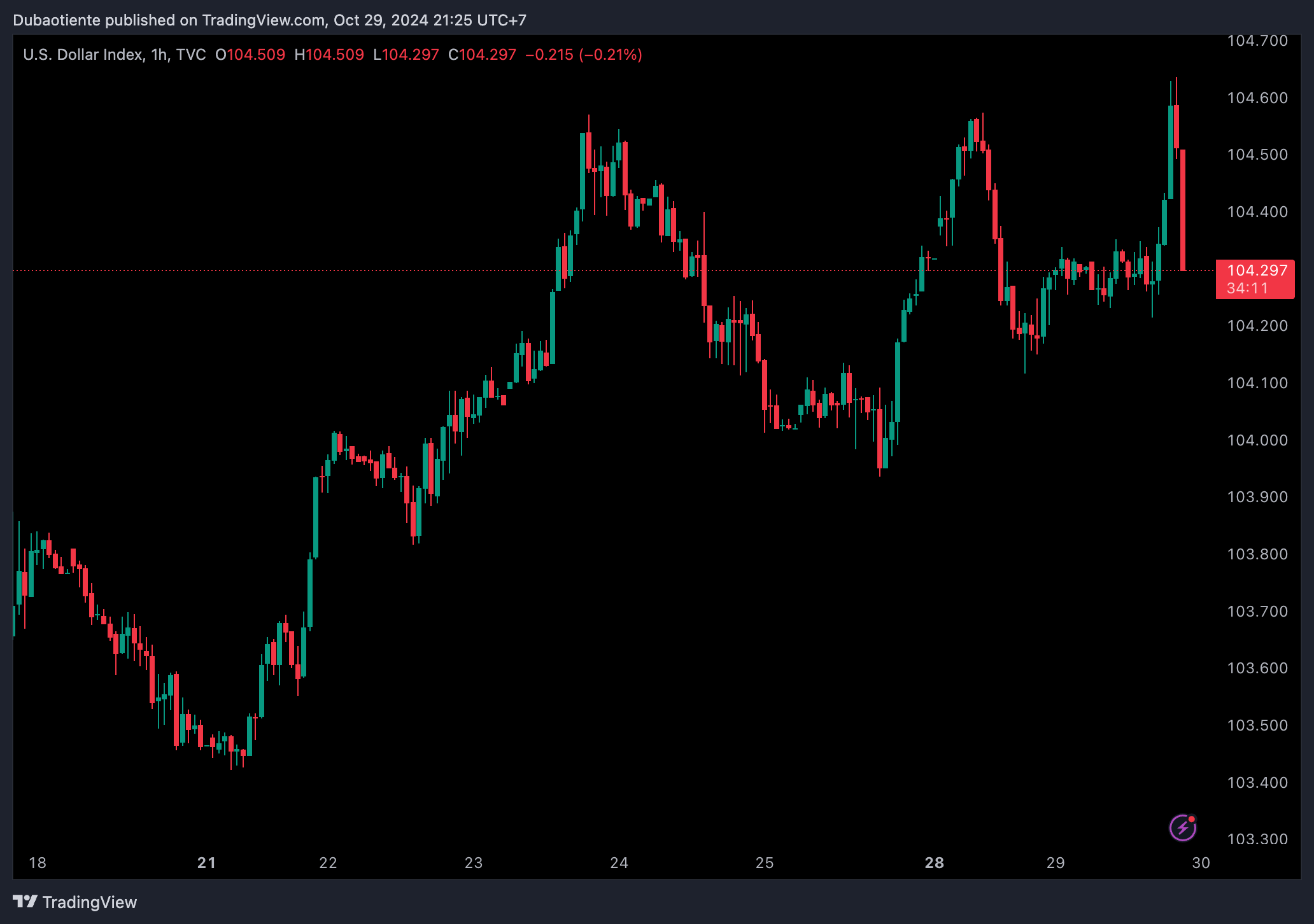

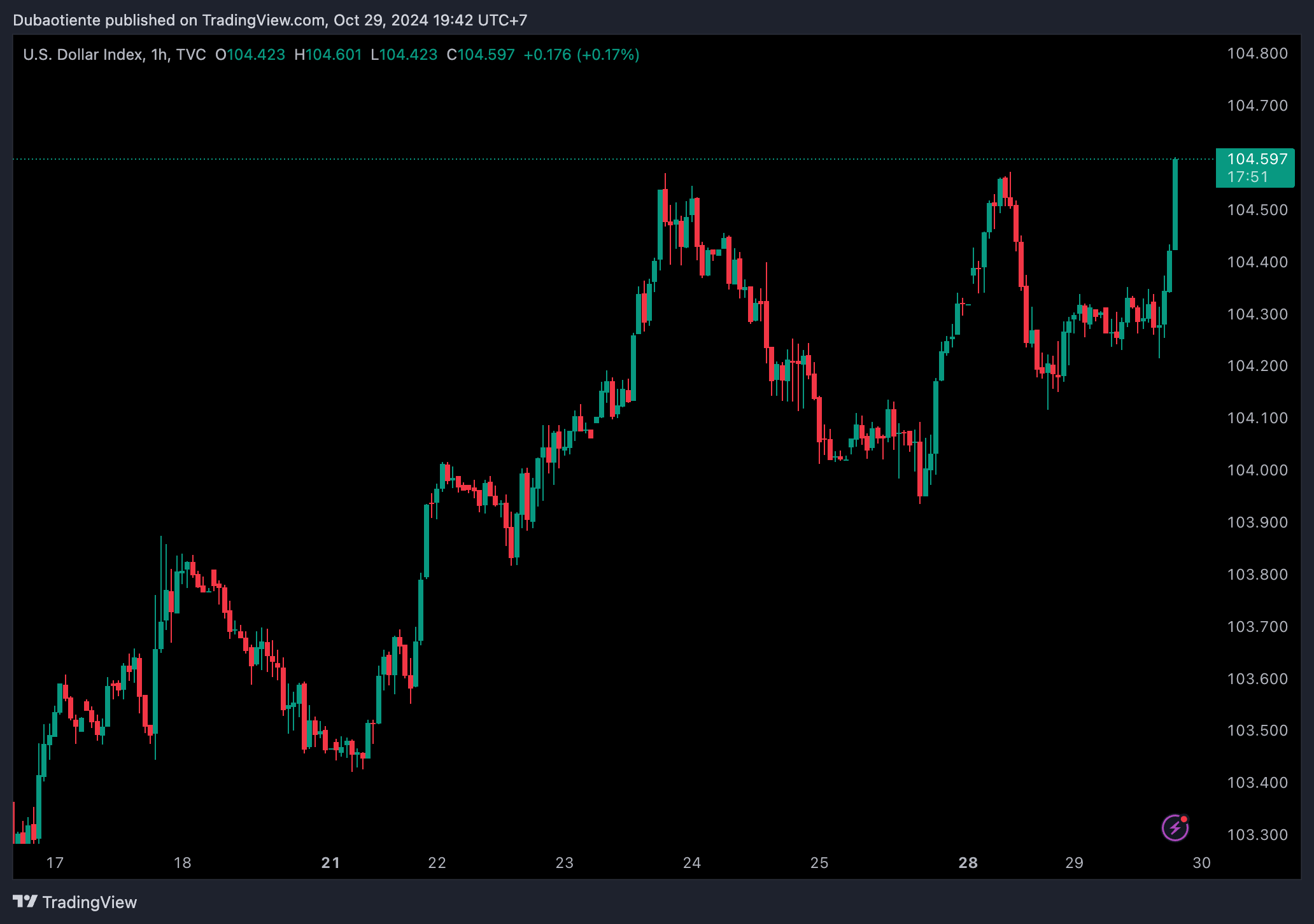

Sau khi hai dữ liệu trái chiều này được công bố, đồng USD đã sụt giảm nhưng hiện DXY lại phục hồi lên trên 104.48.

Báo cáo chính thức dự kiến sẽ được công bố vào ngày mai.

Con số này không tích cực như những gì số liệu thể hiện vì dữ liệu này đã giảm mạnh xuống còn 98.7 so với mức 104.0 dự kiến trong báo cáo trước đó.

Giá vàng lập đỉnh kỳ lục mới trên 2766 USD/oz trong phiên hôm nay sau khi dữ liệu việc làm thấp hơn dự kiến của Hoa Kỳ đè nặng lên đồng USD và củng cố kim loại quý này.

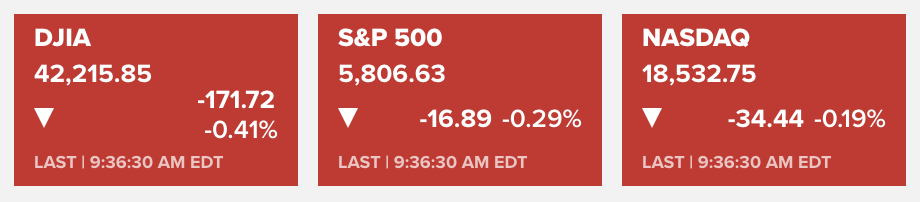

Chỉ số Dow Jones mất 175 điểm, tương đương 0.4%, chỉ số S&P 500 giảm 0.2%, trong khi chỉ số Nasdaq gần như đi ngang.

Nhà đầu tư đnag chờ đợi loạt báo cáo kết quả kinh doanh quan trọng của những gã khổng lồ công nghệ như Meta Platforms và Microsoft - dự kiến công bố vào thứ Tư, và Apple vào thứ năm.

EUR/USD chịu áp lực khi đồng USD tăng vọt trước loạt dữ liệu kinh tế vĩ mô của Hoa Kỳ trong tuần này và khi cuộc bầu cử tổng thống Hoa Kỳ chỉ còn cách khoảng 1 tuần.

EUR/USD hiện đang giao dịch quanh mức đáy trong phiên, khoảng 1.0773.

USD/JPY hiện đang tăng vọt lên trên 153.80 trong bối cảnh sức mạnh đồng USD được củng cố khi cuộc bầu cử tổng thống Mỹ đến gần và kỳ vọng ông Trump đắc cử ngày càng tăng. Chỉ số DXY hiện đang tăng vọt lên trên 104.59.

Bên cạnh đó những bất ổn chính trị xung quanh cuộc bầu cử cuối tuần vừa rồi đã làm suy yếu đồng Yên và thúc đẩy cặp USD/JPY.

Tin tức:

Thị trường:

Phiên giao dịch hôm nay diễn ra khá chậm chạp về mặt dữ liệu và biến động thị trường.

Điểm nổi bật chính là tin tức về việc Trung Quốc đang xem xét phê duyệt một gói kích thích tài khóa mới trị giá hơn 10,000 tỷ nhân dân tệ vào tuần tới, thậm chí giá trị gói tài khóa này có thể cao hơn nữa nếu Trump giành chiến thắng trong cuộc bầu cử Mỹ. Thông tin này đã thúc đẩy giá đồng và chứng khoán Trung Quốc tăng điểm.

Ngoài ra, chúng ta không nhận được bất kỳ thông tin quan trọng nào khác. Chiến lược giao dịch trên thị trường vẫn giữ nguyên khi chúng ta hướng tới cuộc bầu cử Mỹ, với lợi suất trái phiếu kho bạc Mỹ tăng cao hơn và đồng USD tiếp tục được hỗ trợ. Thị trường chứng khoán Mỹ tiếp tục dao động trong biên độ hẹp, trong khi vàng và đặc biệt là bitcoin, tiếp tục tăng lên mức cao mới.

Trong phiên giao dịch tại Mỹ, dữ liệu việc làm JOLTS và niềm tin người tiêu dùng của Mỹ sẽ là những thông tin cần theo dõi. Tuy nhiên, do thị trường đang tập trung vào cuộc bầu cử, dữ liệu yếu kém có thể bị phớt lờ, trong khi dữ liệu mạnh mẽ có thể thúc đẩy thêm đà tăng cho đồng USD.

Giá dầu thô đang tăng nhẹ sau thông tin này.

Có khả năng hiệu ứng "Trump trade" mà chúng ta đã thấy trên các thị trường khác cũng đã lan sang thị trường dầu thô do lo ngại về nguồn cung. Mức giá giảm mạnh khi mở cửa vào thứ Hai có vẻ như là một phản ứng thái quá, vì vậy tin tức này có thể tạo ra một đợt phục hồi để lấp đầy khoảng trống đó.

Frances Cheung và Christopher Wong, chuyên viên phân tích từ OCBC, lưu ý rằng USD/JPY vẫn được hỗ trợ, sau khi LDP lần đầu tiên thất bại trong hơn một thập kỷ:

Theo Frances Cheung và Christopher Wong, chuyên viên phân tích từ OCBC, đà tăng của đồng USD đã tạm dừng khi thị trường đánh giá lại mức tăng 4% của DXY kể từ cuối tháng 9:

Khảo sát Cơ hội Việc làm và Thuyên chuyển Lao động (JOLTs) sẽ được Cục Thống kê Lao động Hoa Kỳ (BLS) công bố vào 21h00 tối nay theo giờ Việt Nam. Dữ liệu JOLTs được các nhà đầu tư theo dõi sát sao trước thềm báo cáo NFP quan trọng vào thứ Sáu. Dữ liệu JOLTs cung cấp thông tin chi tiết về động lực cung - cầu trên thị trường lao động, một yếu tố quan trọng ảnh hưởng đến mức lương và lạm phát.

Thị trường dự báo số liệu này sẽ ở mức 7.99 triệu trong tháng 9, giảm nhẹ so với mức 8 triệu trong tháng 8. Kể từ tháng 03/2022, dữ liệu JOLTS đã giảm đều đặn. cho thấy thị trường lao động đang dần hạ nhiệt.

Nếu dữ liệu việc làm khả quan hơn dự kiến, ở mức 8.5 triệu trở lên, đồng USD có thể tăng giá khi các nhà đầu tư đánh giá lại xác suất cắt giảm lãi suất vào tháng 12. Ngược lại, nếu dữ liệu đáng thất vọng ở mức .5 triệu trở xuống có thể gây áp lực mất giá lên USD.

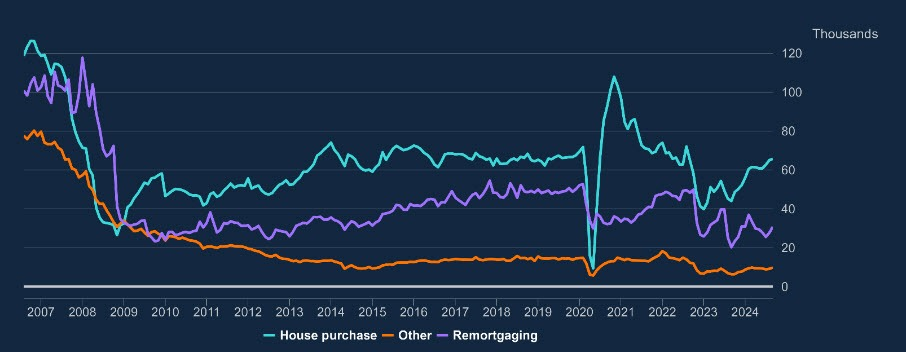

Số lượng đơn đăng ký thế chấp được phê duyệt tăng lên mức cao nhất trong hơn một năm, nhưng khối lượng các khoản vay thế chấp cá nhân giảm 0.3 tỷ GBP, xuống còn 2.5 tỷ trong tháng 9. Tăng trưởng tín dụng tiêu dùng hàng năm giảm nhẹ xuống mức 7.5%, từ mức 7.7% của tháng 8.

Sắc xanh lan tỏa trên thị trường chứng khoán châu Âu, trong khi HĐTL Hoa Kỳ trái chiều vào đầu ngày. Các thị trường trở nên thận trọng hơn trong khi chuẩn bị cho những sự kiện lớn trong tuần. Vào cuối tuần này, báo cáp tăng trưởng GDP quý III, lạm phát PCE cho tháng 9 và một vài số liệu việc làm tháng 10 của Mỹ sẽ được thị trường xem xét kỹ lưỡng để có thêm manh mối về hướng đi tiếp theo của Fed trong thời gian còn lại của năm. Ngoài ra, các nhà đầu tư cũng sẽ theo dõi sát sao các báo cáo lợi nhuận quan trọng của nhóm doanh nghiệp vốn hóa lớn trước thêm cuộc bầu cử tổng thống Mỹ.

Trên thị trường FX, chỉ số DXY đi ngang trên 140.20.

Trên thị trường hàng hóa, vàng vững đà tăng trong phiên thứ Ba khi giao dịch gần mức đỉnh lịch sử được thiết lập ở mức 2,758 USD vào thứ Tư tuần trước.

Vào tối nay, tâm điểm thị trường sẽ xoay quanh dữ liệu việc làm JOLTS và chỉ số niềm tin tiêu dùng CB của Hoa Kỳ.

Hiệp hội Phòng Thương mại và Công nghiệp Đức (DIHK) vừa đưa ra dự báo bi quan về triển vọng kinh tế nước này. Theo đó, nền kinh tế lớn nhất châu Âu được dự báo sẽ suy giảm 0.2% trong năm nay. Đáng chú ý, DIHK cũng dự đoán tăng trưởng kinh tế Đức sẽ đình trệ hoàn toàn trong năm 2025, đánh dấu năm thứ ba liên tiếp không ghi nhận tăng trưởng thực với GDP.

Nhận định của DIHK:

Theo khảo sát gần đây nhất của DIHK, 31% trên tổng số doanh nghiệp được dự đoán có hoạt động kinh doanh sẽ xấu đi trong tháng tới, tăng từ mức 26% so với khảo sát trước đó.

Chứng khoán châu Âu tăng khi thị trường chờ đợi thêm các báo cáo lợi nhuận quý III, kết quả của cuộc bầu cử Hoa Kỳ và dữ liệu kinh tế quan trọng trong tuần. Ngoài ra, tâm lý của các nhà đầu tư cũng trở nên tích cực hơn khi những lo ngại xoay quanh cuộc xung đột giữa Israel - Iran dần lắng xuống.