Bitcoin giao dịch quanh mức $62,500

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

Giá đóng cửa trước đó: 7.124

- PBOC bơm 793 tỷ nhân dân tệ thông qua các hợp đồng reverse repo kỳ hạn 7 ngày, với lãi suất không đổi là 1.5%

- 642 tỷ nhân dân tệ từ các hợp đồng reverse repo sẽ đáo hạn trong ngày hôm nay

- Một khoản bơm ròng 151 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

Lạm phát tiêu dùng của Úc được dự báo đạt 3.6% trong năm 2025, cao hơn so với mức 2.8% trong dự báo trước đó vào tháng 4.

Lạm phát có thể đạt 3% vào tháng 12, nhờ sự hỗ trợ thông qua các khoản trợ cấp tiêu dùng của chính phủ. Tuy nhiên, các khoản trợ cấp này sẽ chỉ được áp dụng đến hết năm 2025.

RBA đặt mục tiêu lạm phát rơi vào khoảng 2 - 3%. Nếu vậy, khả năng NHTW này cắt giảm lãi suất sẽ là rất thấp. Các chuyên gia phân tích từ Commonwealth Bank of Australia cho rằng RBA có thể thực hiện một đợt hạ lãi suất vào tháng 12, nhưng thời điểm thích hợp hơn sẽ là vào khoảng quý II năm sau.

Theo CME, thị trường hiện đang định giá hơn 89% khả năng Fed cắt giảm lãi suất 25bps trong cuộc họp tháng 11, tăng từ mức 86% vào 1 ngày trước đó.

Kết quả của cuộc khảo sát người tiêu dùng thực hiện bởi Morgan Stanley vào cuối tháng 9 (Tổng số người tham gia khảo sát: 2000 người)

- 49% người tiêu dùng kỳ vọng nền kinh tế Trung Quốc sẽ cải thiện trong sáu tháng tới, giảm so với mức 55% vào tháng 6

- 13% tổng số người tham gia khảo sát lo ngại nền kinh tế sẽ lao dốc, tăng 1% so với hồi tháng 6

- 38% người tham gia tin rằng tăng trưởng kinh tế sẽ duy trì tại mức hiện tại, tăng 5% so với hồi tháng 6

Kế hoạch chi tiêu của các hộ gia đình:

- 25% người tiêu dùng dự định sẽ chi tiêu nhiều hơn trong quý cuối năm, giảm 3% so với hồi tháng 6

- 10% người tham gia khảo sát dự định thắt chặt chi tiêu, tăng 2% so với trước đó.

Chính vì vậy, Morgan Stanley tin rằng cần có thêm những biện pháp kích thích tiêu dùng phù hợp trong tương lai nhằm giải quyết vấn đề lạm phát suy yếu.

Cặp tiền USD/JPY tiếp tục tăng trong tuần này. Tuy nhiên, thị trường hiện không có quá nhiều tin tức liên quan từ Nhật Bản. Các quan chức cũng chưa có bất cứ bình luận nào về sự can thiệp vào tỷ giá của NHTW.

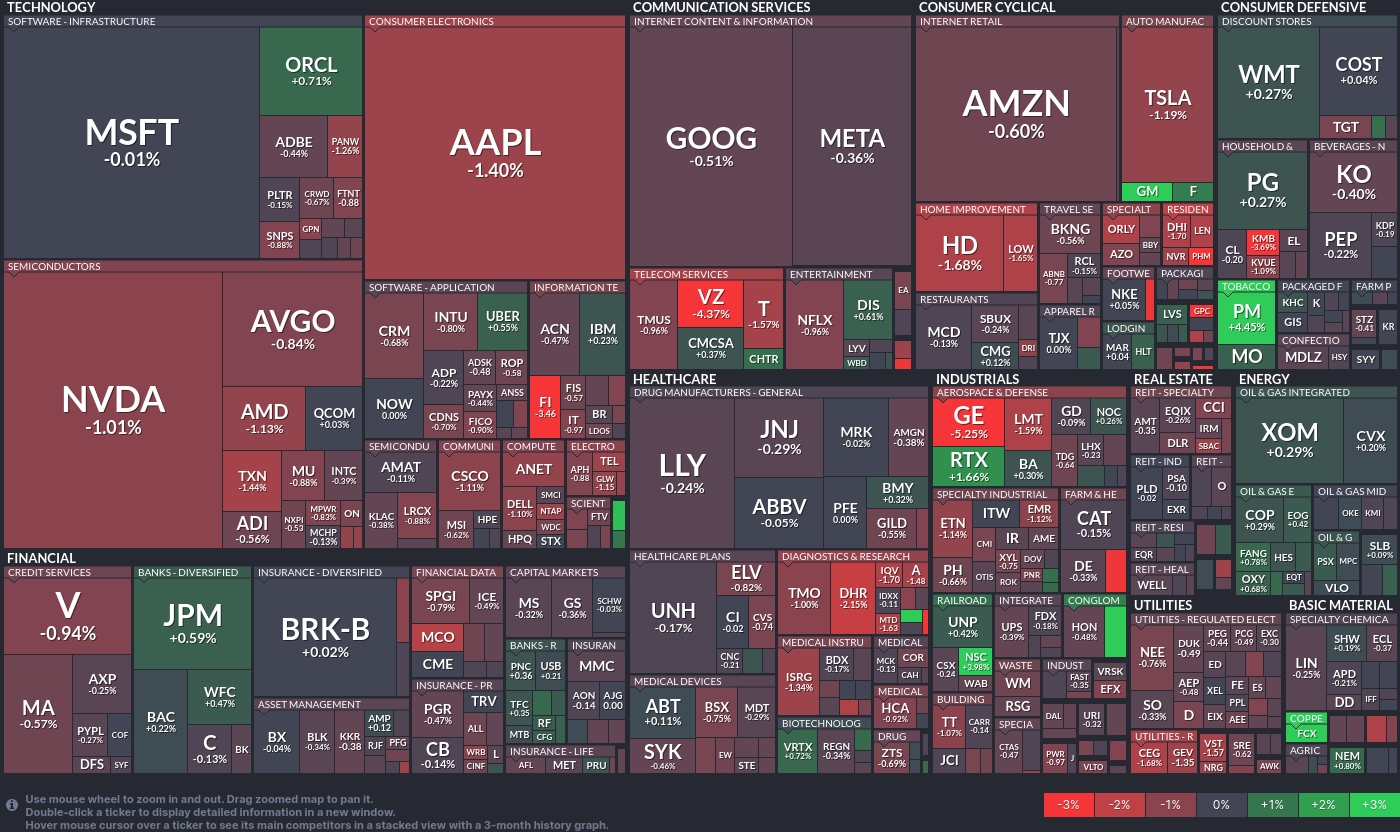

Chỉ số Dow Jones và S&P 500 giảm phiên thứ 2 liên tiếp. Cổ phiếu sụt giảm vào cuối phiên sau một số thông tin tiêu cực từ các doanh nghiệp lớn ở Mỹ, trong lúc các nhà đầu tư cũng đang xem xét khả năng Fed có thể giảm lãi suất với tốc độ chậm hơn. Nhà sản xuất chip analog Texas công bố dự báo tài chính yếu kém bất chấp lợi nhuận vượt kỳ vọng. Starbucks rút lại dự báo hoạt động cho năm 2025 sau quý thứ 3 liên tiếp ghi nhận sự sụt giảm về doanh thu. Cổ phiếu của McDonald bị ảnh hưởng tiêu cực vì vấn đề an toàn thực phẩm nghiêm trọng, khi món ăn của chuỗi nhà hàng này bị nghi ngờ gây ra dịch khuẩn E. coli. Thị trường cũng hạ kỳ vọng vào khả năng Fed nới lỏng chính sách mạnh mẽ hơn trong bối cảnh nền kinh tế Hoa Kỳ vững vàng và bài phát biểu của các quan chức Fed trong phiên thứ Ba tỏ ra thận trọng hơn về tốc độ cắt giảm lãi suất trong tương lai. Giá dầu tăng và triển vọng thâm hụt tài chính lớn hơn sau cuộc bầu cử tổng thống sắp tới đang làm trầm trọng thêm mối lo ngại của thị trường. Kết phiên:

Trên thị trường FX, USD tăng ngày thứ 2 liên tiếp, tiếp tục hưởng lợi từ nhu cầu trú ẩn và kỳ vọng Fed giảm tốc độ cũng như quy mô hạ lãi suất. EUR giảm nhẹ khi thị trường gia tăng kỳ vọng vào khả năng cắt giảm lãi suất 50bps trước những lo ngại tăng trưởng đáng thất vọng ở Eurozone, bất chấp bài phát biểu của các quan chức ECB trong ngày cẩn trọng hơn về định hướng chính sách. GBP chạm mức thấp nhất trong tháng 10, trước khi hồi lại hơn 30pip, khi quan chức BoE Lane đưa ra những nhận định trái chiều về quy mô nới lỏng trong tương lai. Các đồng tiền hàng hóa tăng cao hơn nhờ sự phục hồi của thị trường chứng khoán. AUD dẫn đầu đà tăng trong nhóm G7 khi các nhà đầu tư tiếp tục kỳ vọng vào các biện pháp kích thích tài khóa từ Trung Quốc trong vài tuần tới dù chưa chắc chắn về quy mô hỗ trợ. CAD tăng nhẹ trước thềm quyết định chính sách BoC hôm nay và giá dầu tăng vọt hơn 2%.

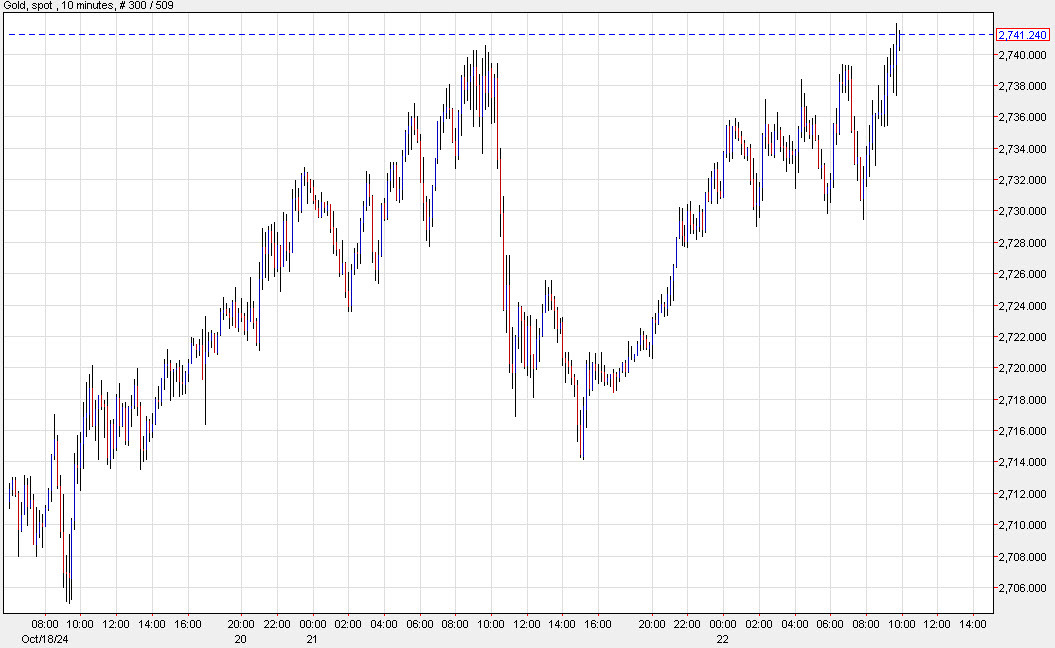

Vàng tiếp tục tăng tốc và đóng cửa gần đình lịch sử mới. Kết phiên, vàng tăng 29.20 USD lên 2,748 USD/oz. Trên thị trường nợ, lợi suất 10 năm tăng 1.4bp lên 4.21%, trong khi lợi suất 2 năm ổn định ở ở khoảng 4.04%. Dầu WTI tăng 1.7 USD lên 71.75 USD/thùng. Giá dầu thô phục hồi phần nào sau đợt bán tháo mạnh mẽ trong tuần trước khi thị trường không còn quá lo ngại về khả năng gián đoạn nguồn cung ở Trung Đông do xung đột leo thang giữa Israel - Iran.

GBP/USD biến động mạnh trong phiên hôm nay, sau khi chạm đỉnh quanh 1.3015, cặp tiền này đã lao dốc xuống mức đáy trong phiên tại 1.2944, hiện GBP/USD đang phục hồi lên 1.2980 trong bối cảnh đồng USD điều chỉnh giảm.

Bên cạnh đó, phát biểu của quan chức BoE Greene cho biết bà ủng hộ động thái cắt giảm lãi suất dần dần và cách tiếp cận thận trọng, điều này cũng phần nào củng cố cặp GBP/USD.

Thông tin chi tiết khác:

Vàng đã tăng lên mức đỉnh mới vào hôm qua, nhưng sau đó lại sụt giảm 25 USD do động thái chốt lời trên thị trường. Giá vàng ổn định trong phiên Á, bắt đầu tăng trở lại và vừa break lên mức đỉnh kỷ lục mới trên 2742 USD/oz.

Hiện giá vàng đang điều chỉnh giảm xuống 2735 USD/oz.

Ngành công nghệ: Mảng bán dẫn đang suy yếu, với Nvidia (NVDA) dẫn đầu đà giảm (-1.01%), AMD giảm 1.13% và Avago mất 0.84%. Lĩnh vực đồ điện tử tiêu dùng cũng chịu áp lực, Apple (AAPL) giảm 1.40%, cho thấy những lo ngại tiềm ẩn về nhu cầu trong tương lai.

Ngành tài chính: Duy trì sự ổn định, JPMorgan Chase (JPM) tăng nhẹ 0.59%, phản ánh niềm tin của nhà đầu tư, Berkshire Hathaway (BRK-B) cũng nhích nhẹ 0.02%.

Ngành năng lượng: Cổ phiếu ExxonMobil (XOM) tăng nhẹ 0.29%, cho thấy khả năng trụ vững trong một phiên biến động.

Chứng khoán Mỹ sụt giảm phiên thứ hai liên tiếp vào thứ Ba khi sự gia tăng lợi suất TPCP Mỹ làm lu mờ những tín hiệu tích cực của mùa báo cáo kết quả kinh doanh.

Chỉ số Dow Jones giảm 88 điểm, tương đương 0.2%. Chỉ số S&P 500 mất 0.5% và chỉ số Nasdaq giảm khoảng 0.5%.

IMF cho biết cuộc chiến chống lạm phát "gần như đã giành được thắng lợi" khi lạm phát đang hướng trở lại mục tiêu 2% vào năm 2025 tại các nước phát triển. Một số rủi ro cần lưu ý bao gồm chính sách tiền tệ quá chặt chẽ, giá hàng hóa tăng vọt do căng thẳng địa chính trị leo thang và những bất ổn trên thị trường bất động sản Trung Quốc.

IMF cũng nhấn mạnh kịch bản bất lợi bao gồm mức thuế quan 10% giữa Hoa Kỳ, Trung Quốc và khu vực đồng tiền chung châu Âu, điều kiện tài chính thắt chặt hơn có thể làm giảm sản lượng toàn cầu 0.8% vào năm 2024, và 1.3% vào năm 2026.

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm hiện vẫn dao động quanh mức đỉnh kể từ cuối tháng 7. Thị trường chứng khoán phiên hôm qua đã chìm trong sắc đỏ.

Hợp đồng tương lai S&P 500 hiện giảm 32 điểm, tương đương 0.5%.

Đồng GBP suy yếu so với các đồng tiền chính vào thứ Ba khi các nhà giao dịch chờ đợi bài phát biểu của Thống đốc BoE Andrew Bailey vào tối nay. Ông Bailey dự kiến sẽ đưa ra định hướng mới về triển vọng lãi suất, động lực chính cho đồng GBP.

Trong một cuộc phỏng vấn với Guardian vào đầu tháng, Bailey nhấn mạnh triển vọng cắt giảm lãi suất mạnh mẽ nếu áp lực lạm phát tiếp tục hạ nhiệt.

Xu hướng tăng của vàng vẫn tiếp diễn khi căng thẳng ở Trung Đông chưa lắng xuống, giá vàng hiện đang giao dịch gần mức đỉnh lịch sử, quanh 2737 USD/oz. Tuy nhiên, triển vọng thay đổi về lãi suất toàn cầu có thể hạn chế đà tăng của vàng.

Shaun Osborne, chuyên viên phân tích của Scotiabank, lưu ý rằng đồng USD đang đi ngang so với các đồng tiền chính khác:

Tin tức:

Thị trường:

Thị trường tiếp tục giao dịch ảm đạm do thiếu vắng các dữ liệu kinh tế quan trọng và tin tức hạn chế.

Đồng USD tiếp tục được hỗ trợ bởi lợi suất trái phiếu kho bạc Mỹ tăng cao và nếu xu hướng những ngày gần đây tiếp tục, chúng ta có thể thấy USD tăng giá hơn nữa trong phiên giao dịch tại Mỹ.

Giá vàng đã xóa bỏ toàn bộ mức giảm của hôm qua và hiện đang giao dịch ngay gần mức đỉnh mọi thời đại. Có thể thấy, vàng đang "phớt lờ" việc lợi suất thực tăng, vì vậy sẽ rất thú vị để xem bên nào sẽ phải nhượng bộ.

Thị trường chứng khoán tiếp tục đi ngang quanh mức cao khi thị trường có lẽ đang tìm kiếm động lực để bứt phá trong khi chịu áp lực bởi lợi suất tăng.

Hiện tại, thị trường đang tập trung vào việc bảo toàn vốn cho đến khi chúng ta đến với một trong những sự kiện quan trọng nhất trong năm là cuộc bầu cử Mỹ vào tháng 11. Có ý kiến cho rằng thị trường đã kỳ vọng vào chiến thắng của Trump.

Ngày mai, nhà đầu tư sẽ có nhiều dữ liệu quan trọng bao gồm PMI sơ bộ của Mỹ và số đơn xin trợ cấp thất nghiệp của Mỹ.

Carsten Fritsch, chuyên viên phân tích hàng hóa của Commerzbank, lưu ý rằng vàng đã có năm trên sáu tuần tăng giá trong thời gian qua:

Theo chuyên viên phân tích Antje Praefcke của Commerzbank, hiện tại, hầu hết biến động trong thời gian vừa qua của EUR/USD là do đồng USD chi phối:

Chứng khoán châu Âu giảm điểm trên diện rộng, với chỉ số DAX giảm 0.1% ở thời điểm hiện tại. Các chỉ số chính khác trong khu vực giảm từ 0.6% đến 0.8%.

Tâm lý tiêu cực cũng được phản ánh trong HĐTL chứng khoán Mỹ với S&P 500 giảm 0.5% và Nasdaq giảm 0.6%. Điều này cho thấy các nhà đầu tư có thể đang chốt lời sau đà tăng gần đây.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng trở lại trong ngày hôm nay, chạm mốc 4.21%, đang thu hút sự chú ý của thị trường.

Đồng USD biến động trái chiều, trong khi các nhà giao dịch đang theo dõi sát sao thị trường trái phiếu. USD/JPY là cặp tỷ giá cần chú ý, nhưng đang gặp ngưỡng kháng cự quan trọng. Các cặp tiền chính khác cũng dao động trong biên độ hẹp. AUD và NZD phục hồi nhẹ sau khi mất giá vào hôm qua. AUD/USD tăng 24 pip nhưng vẫn nằm dưới đường MA 100 ngày là 0,6695.

Cần lưu ý rằng khẩu vị rủi ro đang bắt đầu thay đổi khi HĐTL chứng khoán Mỹ hiện đang có xu hướng giảm. Hợp đồng tương lai S&P 500 giảm 0.5%, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tiếp tục tăng lên khoảng 4.21%.

Diễn biến này có thể dẫn đến một số biến động trên thị trường ngoại hối sau đó.

Việc bán tháo trái phiếu chính phủ Hoa Kỳ có thể củng cố đà tăng của đồng USD.

Đánh giá của Francesco Pesole, chuyên gia pt ngoại hối tại ING: "Chúng tôi cho rằng biến động trên thị trường trái phiếu chính phủ Mỹ và FX đang gia tăng mạnh mẽ hơn do việc giảm đòn bẩy tài chính trước thềm bầu cử tổng thống Mỹ. Trong ngày hôm qua, lập trường hawkish của các quan chức Fed đang xác nhận lại kỳ vọng thị trường và điều này được phản ánh thông qua sự điều chỉnh trên đường cong lãi suất OIS của đồng USD."

"Mặc dù bà Mary Daly, thống đốc Fed San Francisco, có xu hướng thiên về chính sách dovish, định giá của thị trường về khả năng điều chỉnh lãi suất cuối năm không thay đổi quá nhiều. Hiện tại, đường cong hợp đồng tương lai Fed Funds phản ánh dự báo hạ 40 điểm cơ bản. Tương tự, đường cong OIS có khả năng giảm 36 điểm cơ bản."

"Chính vì vậy, thị trường có thể phải chờ đợi vào số liệu việc làm (JOLTS) vào ngày 29/10 để có thêm cái nhìn rõ nét hơn về toàn cảnh nền kinh tế. Cho đến lúc đó, đồng USD có thể tiếp tục tăng, do các nhà đầu tư phòng hộ trước rủi ro Trump tái đắc cử thay vì sự gia tăng đối với chênh lệch lãi suất hoán đổi trong ngắn hạn."

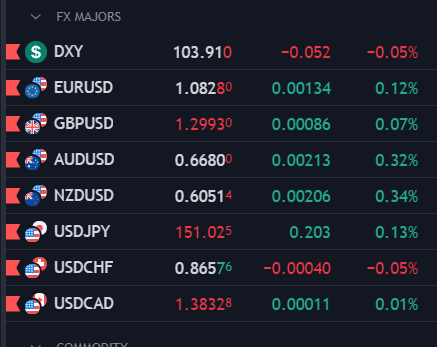

Trên thị trường FX, USD giảm nhẹ trên diện rộng, ngoại trừ với JPY. Chỉ số DXY điều chỉnh giảm nhẹ về gần 103.80 sau khi giá tiến vào vùng quá mua.

Vàng tăng 0.6% trong ngày và hiện giao dịch gần mức đỉnh mọi thời đại là 2.740 USD/oz. Dầu WTI đi ngang qua nh 70 USD/thùng.

Thị trường châu Âu mở cửa trái chiều vào thứ Ba khi các nhà đầu tư tiến hành đánh giá mùa báo cáo lợi nhuận quý III từ các công ty hàng đầu trên khắp khu vực và phân kỳ chính sách giữa Fed-ECB.

Ngân hàng Citigroup nâng dự báo giá vàng trong báo cáo mới nhất. Cụ thể:

- Mục tiêu trong khoảng 3 tháng tới: Điều chỉnh tăng từ 2,700 lên 2,800 USD/oz

- Mục tiêu từ 6-12 tháng tới: ở mức 3,000 USD/oz

Đối với giá bạc: dự báo giá tăng từ 38 lên 40 US/oz trong 6-12 tháng tiếp theo.

Hiện tại, giá vàng đang giao dịch ổn định dưới 2,740 USD/oz, và tiếp tục xu hướng tăng hướng tới vùng kháng cự 2,752 USD/oz

Phe mua USD/JPY tiến hành kiểm tra khu vực trên mốc 151 lần thứ hai trong ngày.

,

,

- Chỉ số Eurostoxx đi ngang

- DAX (Đức): +0.3%

- CAC 40 (Pháp): -0.2%

- FTSE (Anh): -0.3%

- IBEX (Tây Ban Nha): -0.2%

- FTSE MIB (Ý): -0.2%

Tập đoàn phần mềm SAP (Đức) vừa công bố báo cáo tài chính với triển vọng kinh doanh khả quan hơn dự kiến, giúp chỉ số DAX của Đức ghi nhận mức tăng nhẹ. Tuy nhiên, tâm lý thị trường chung vẫn nghiêng về xu hướng giảm, phản ánh qua diễn biến của chỉ số hợp đồng tương lai Mỹ. Cụ thể, hợp đồng tương lai S&P 500 giảm 0.2% trước giờ mở cửa phiên giao dịch. Hiện tại, lợi suất trái phiếu Kho bạc tăng cũng được coi là một yếu tố ảnh hưởng đến tâm lý thị trường chứng khoán.

Thị trường hôm nay được dự báo sẽ khá trầm lắng với chỉ một vài báo cáo kinh tế thứ cấp, bao gồm dữ liệu PPI của Canada và chỉ số sản xuất từ Fed Richmond của Mỹ. Tuy nhiên, cả hai chỉ số này đều được nhận định có ít tác động đến thị trường.

Các số liệu kinh tế chính (theo giờ Việt Nam):

Điểm nhấn chính trong ngày là loạt phát biểu từ các quan chức ngân hàng trung ương.

ECB:

- 20h00: Phát biểu của thành viên hội đồng chính sách Mario Centeno (quan điểm nới lỏng - có quyền bỏ phiếu)

- 20h05: Phát biểu của thành viên hội đồng chính sách Klaas Knot (quan điểm trung lập - có quyền bỏ phiếu)

- 20h45: Phát biểu của thành viên hội đồng chính sách Robert Holzmann (quan điểm thắt chặt - có quyền bỏ phiếu)

- 21h00: Phát biểu của Chủ tịch Christine Lagarde (quan điểm trung lập - có quyền bỏ phiếu)

- 22h00: Phát biểu của thành viên hội đồng chính sách Philip Richard Lane (quan điểm trung lập - có quyền bỏ phiếu)

- 00h00 ngày 23/10: Phát biểu của thành viên hội đồng chính sách Villeroy de Galhau (quan điểm nới lỏng - có quyền bỏ phiếu)

- 01h00 ngày 23/10: Phát biểu của thành viên hội đồng chính sách Olli Rehn (quan điểm trung lập - có quyền bỏ phiếu)

BoE:

- 20h25: Phát biểu của Thống đốc Andrew Bailey (quan điểm nới lỏng - có quyền bỏ phiếu)

- 20h45: Phát biểu của thành viên Megan Greene (quan điểm trung lập - có quyền bỏ phiếu)

- 03h15 ngày 23/10: Phát biểu của Phó Thống đốc Sarah Breeden (quan điểm trung lập - có quyền bỏ phiếu)

Phát biểu của Fed:

-21h00: Phát biểu của Thống đốc Fed Philadelphia Patrick Harker (quan điểm trung lập - không có quyền bỏ phiếu)

Hợp đồng tương lai của Mỹ giảm 0.2%, sau những diễn biến trái chiều của thị trường ngày hôm qua. Thị trường trái phiếu trở thành tâm điểm chính, nhưng vào cuối tuần, báo cáo lợi nhuận quý III từ Tesla và Amazon sẽ đóng vai trò quan trọng trong việc định hình tâm lý thị trường.

.

.

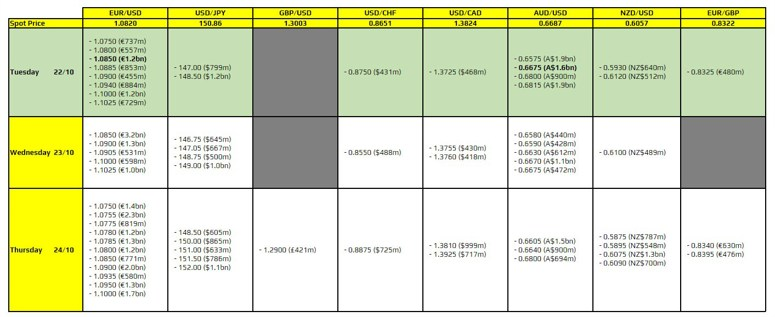

Đầu tiên là quyền chọn EUR/USD ở mức 1.0850. Hiện tại, con số này trùng với đường MA 100 giờ. Do đó, hợp đồng này sẽ hạn chế biến động giá trong hôm nay.

Sau đó là quyền chọn AUD/USD ở mức 0.6675. Đây không phải là mức có nhiều ý nghĩa về mặt kỹ thuật. Tuy nhiên, quyền chọn này vẫn có thể hạn chế biến động. Các đường MA 100 và 200 giờ của cặp tiền này hiện đang ở mức 0.6688-00.

Vào thời điểm BoE đang cố gắng đưa ra các quyết định quan trọng về chính sách, việc thiếu chính xác trong một vấn đề quan trọng như dữ liệu thị trường lao động là điều khá đáng lên án.

Điều đó khiến chuyên gia kinh tế trưởng của BoE, Huw Pill, lên tiếng khá nhiều về vấn đề này. Ông than thở về việc thiếu cải thiện mặc dù ONS đã nỗ lực. Ông nói thêm rằng vẫn chưa chắc chắn liệu độ tin cậy của dữ liệu có được cải thiện trong tương lai gần hay không. Sự bất ổn của dữ liệu đã khiến mọi thứ "khó khăn hơn trong việc đánh giá tình trạng của thị trường lao động".