Thị trường chứng khoán Hoa kỳ tích cực vào thứ Sáu, khi ba chỉ số chính công bố mức tăng trong tuần đầu tiên của năm mới. Chỉ số Dow Jones tăng 334.70 điểm, đóng cửa ở mức 43,487.83. Chỉ số S&P 500 tăng 59.32 điểm lên 5,996.66 và Nasdaq Composite tăng 291.91 điểm lên 19,630.20. Cổ phiếu công nghệ lớn dẫn đầu mức tăng của thị trường vào cuối tuần, với cổ phiếu Tesla tăng 3%. Cổ phiếu của gã khổng lồ sản xuất chip Nvidia tăng 3.1%, trong khi cổ phiếu Alphabet tăng hơn 1%. Tổng kết tuần, chỉ số Dow Jones và S&P 500 lần lượt tăng 3.7% và 2.9%. Cả hai chỉ số đều ghi nhận mức tăng trong tuần lớn nhất kể từ tuần diễn ra cuộc bầu cử Tổng thống Hoa Kỳ vào tháng 11. Chỉ số Nasdaq tăng 2.5% trong tuần, đây là hiệu suất tốt nhất kể từ đầu tháng 12. Những sự tích cực này đến sau khi các nhà đầu tư nhận được các báo cáo liên tiếp cho thấy áp lực lạm phát đang giảm bớt phần nào. Chỉ số CPI lõi tăng ít hơn dự kiến so với cùng kỳ năm trước và chỉ số PPI cũng có mức tăng thấp hơn dự kiến trong tháng 12. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã giảm mạnh khi hy vọng về nhiều đợt cắt giảm lãi suất trong năm nay tăng lên. Báo cáo kết quả kinh doanh mạnh mẽ từ các ngân hàng lớn cũng thúc đẩy cổ phiếu trong tuần này, khi chúng cố gắng thoát khỏi tình trạng ảm đạm của tháng 12 kéo dài sang đầu năm 2025. Cổ phiếu của Goldman Sachs và Citigroup đều tăng khoảng 12% trong tuần, trong khi cổ phiếu JPMorgan Chase tăng 8% trong giai đoạn này. Các nhà đầu tư cũng đang hướng tới tuần tiếp theo, với sự kiến chính là việc Donald Trump chuẩn bị nhậm chức Tổng thống. Cổ phiếu tăng giá ngay sau chiến thắng ông vào tháng 11, khi các nhà đầu tư đặt cược vào việc bãi bỏ quy định và giảm thuế.

- Dow Jones +0.78%

- S&P 500 +1.00%

- Nasdaq +1.51%

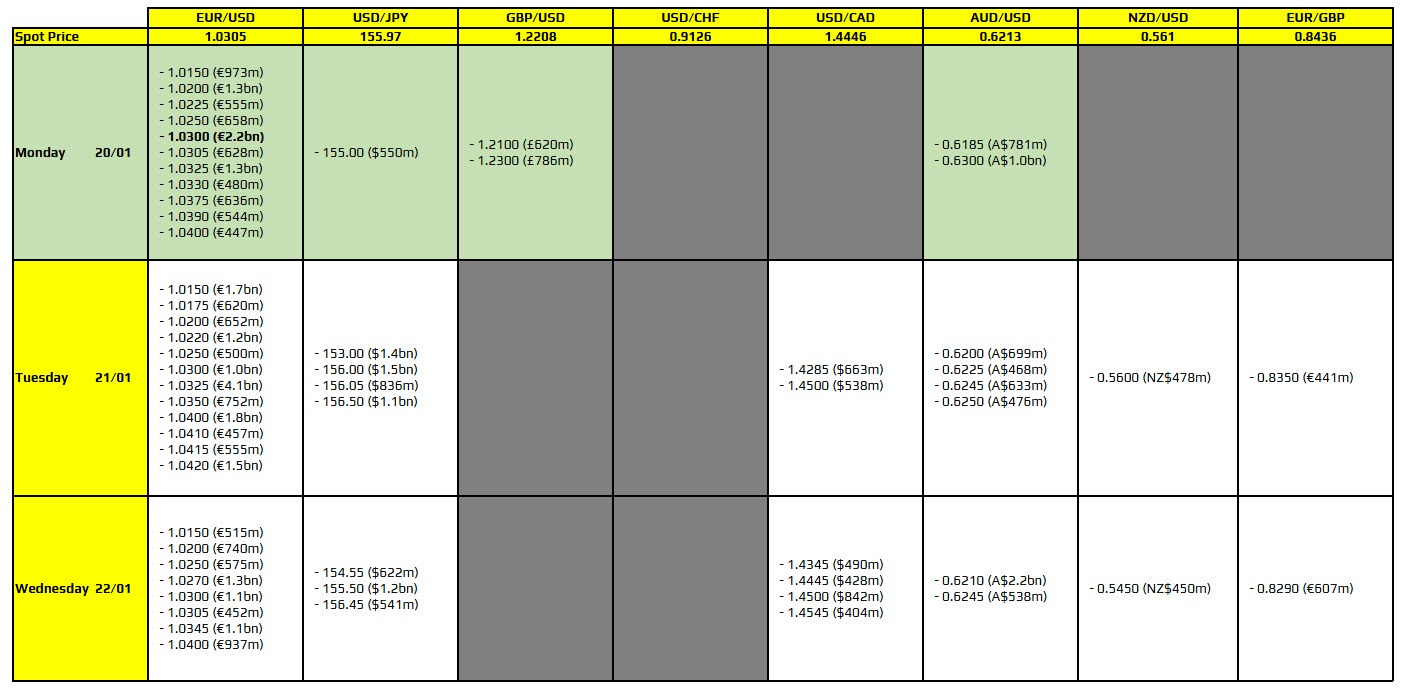

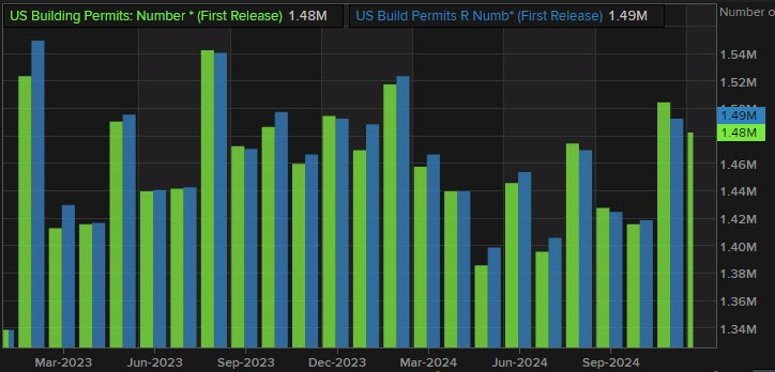

Chỉ số DXY ghi nhận mức tăng khi đóng cửa vào thứ Sáu. Biến động lớn nhất trong ngày là mức tăng 0.74% của USD/JPY. Dữ liệu kinh tế của Hoa Kỳ hỗ trợ đồng bạc xanh với báo cáo số lượng nhà khởi công và giấy phép xây dựng đều cao hơn kỳ vọng. Dữ liệu sản xuất công nghiệp cũng tốt hơn kỳ vọng với mức tăng 0.9% so với dự kiến là 0.3%. USD/JPY duy trì đà tăng vào thứ Sáu, nhưng tổng kết tuần ghi nhận sự sụt giảm sau chuỗi sáu tuần tăng liên tiếp, khi các nhà đầu tư chờ đợi lễ nhậm chức Tổng thống của Donald Trump và sự rõ ràng về lộ trình chính sách của chính quyền mới. "Đồng yên sẽ vẫn gắn bó chặt chẽ với lãi suất của Hoa Kỳ", ông Brad Bechtel, giám đốc bộ phận FX tại Jefferies cho biết. "Tôi nghĩ rằng sự hạ nhiệt mà chúng ta thấy trong tuần này đã giúp giảm bớt áp lực lên đồng yên. BoJ dường như đã sẵn sàng tăng lãi suất vào tuần tới và điều đó sẽ có lợi cho đồng yên. Nhưng với chênh lệch lãi suất vẫn còn rất lớn, thì cặp USD/JPY khó có thể chứng kiến mức sụt giảm đáng kể." Nhận xét từ các quan chức BoJ cùng với dữ liệu của Nhật Bản chỉ ra áp lực lạm phát dai dẳng và tăng trưởng tiền lương mạnh đã giúp thúc đẩy niềm tin của thị trường rằng một sự thay đổi lãi suất có thể diễn ra, với việc các nhà giao dịch định giá 80% khả năng tăng lãi suất vào tuần tới. GBP/USD giảm xuống mức 1.2166, tiệm cận mức thấp nhất trong 14 tháng mà cặp tiền này đạt được vào thứ Hai. Doanh số bán lẻ của Anh bất ngờ giảm vào tháng 12, nhấn mạnh nguy cơ suy thoái kinh tế trong quý IV. "Động lực của USD vẫn chỉ tập trung vào các thông báo thuế quan khi ông Trump nhậm chức", ông Dan Tobon, giám đốc bộ phận FX tại Citi cho biết. "Mặc dù thuế quan phần nào đã được thị trường FX định giá, nhưng khả năng USD tiếp tục tăng vẫn có thể diễn ra trong tuần tới."

- Chỉ số DXY +0.41%

- EURUSD -0.28%

- GBPUSD -0.60%

- AUDUSD -0.40%

- NZDUSD -0.44%

- USDJPY +0.74%

- USDCHF +0.37%

- USDCAD +0.61%

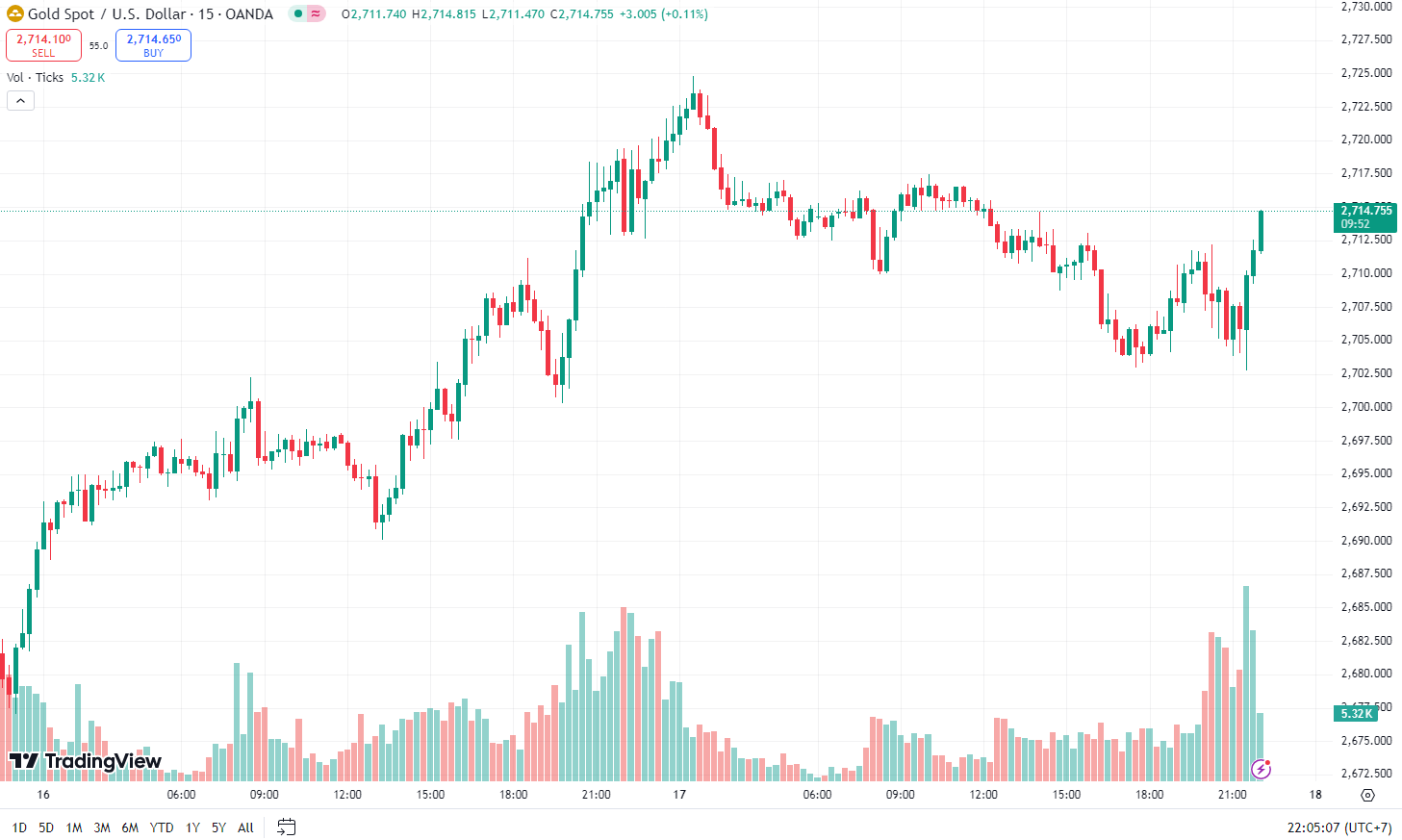

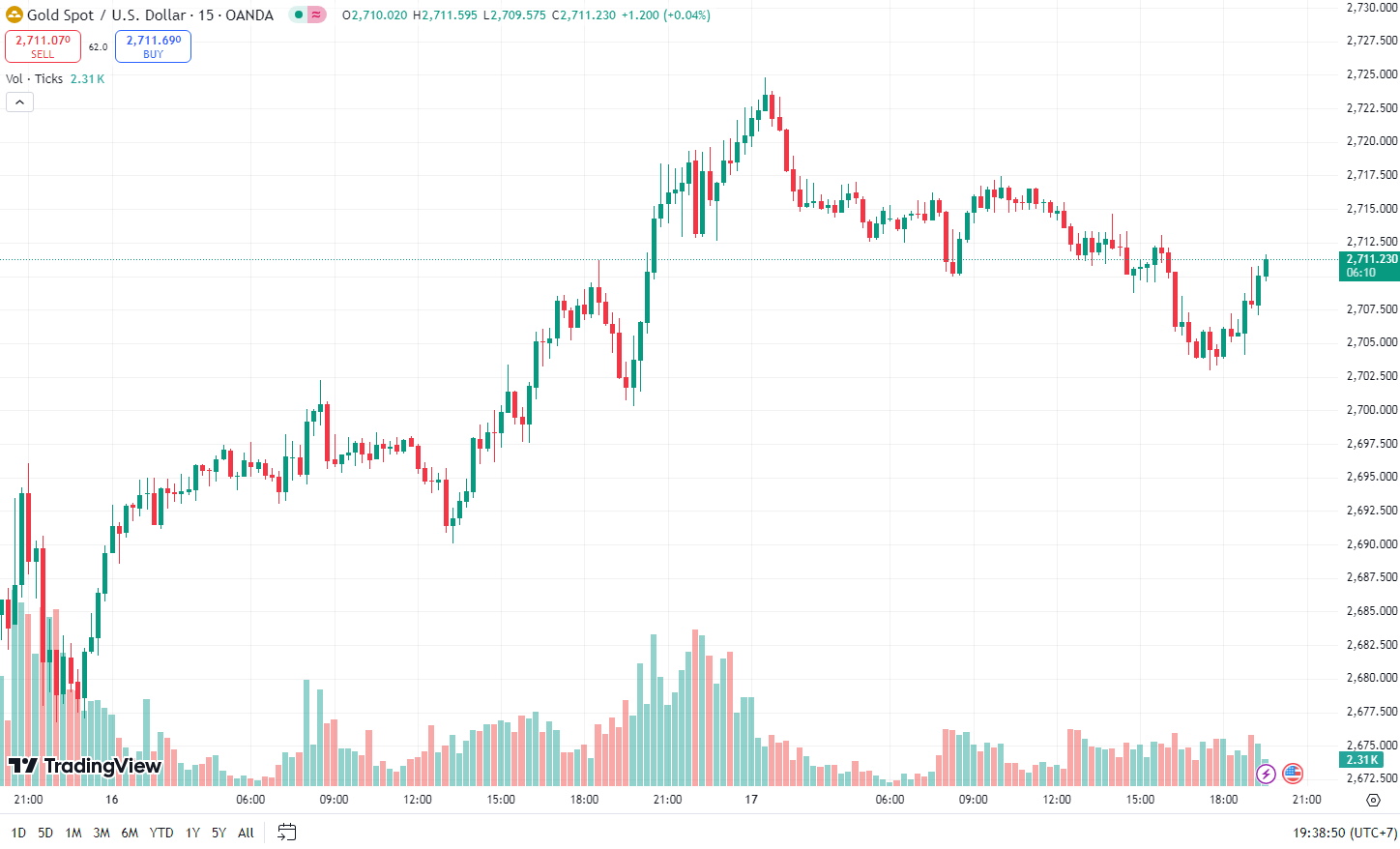

Giá vàng chịu áp lực bởi đà tăng của USD vào thứ Sáu, nhưng vẫn ghi nhận mức tăng trong tuần do những bất ổn xung quanh các chính sách của Tổng thống Donald Trump và những kỳ vọng mới về việc cắt giảm lãi suất. Giá vàng giảm 0.4% xuống 2,701.03 USD/ounce. Ông David Meger, giám đốc bộ phận giao dịch kim loại tại High Ridge Futures cho biết: "Sự sụt giảm hôm nay không đáng kể, chủ yếu đến từ động thái chốt lời và áp lực của USD mạnh hơn". Giá vàng đạt đỉnh trong hơn một tháng vào thứ Năm, cách 65.6 USD so với mức cao nhất mọi thời đại tại 2,790.15 USD/ounce. Giá vàng đã tăng 0.8% trong tuần này, đây là mức tăng trong tuần thứ ba liên tiếp sau khi số liệu lạm phát cơ bản của Hoa Kỳ thấp hơn dự kiến vào thứ Tư đã làm gia tăng đồn đoán về việc Fed sẽ cắt giảm lãi suất nhiều hơn một lần. Lợi suất trái phiếu gần như đi ngang vào thứ Sáu sau khi giảm mạnh vào đầu tuần, khi các nhà đầu tư đánh giá triển vọng lạm phát của Hoa Kỳ. Lợi suất 10y tăng 1 bps lên mức 4.617%. Lợi suất 2y tăng nhẹ 4 bps lên mức 4.278%. Giá dầu giảm nhẹ vào thứ Sáu nhưng ghi nhận tuần tăng thứ tư liên tiếp, vì lệnh trừng phạt mới nhất của Hoa Kỳ đối với hoạt động thương mại năng lượng của Nga làm gia tăng dự đoán về sự gián đoạn nguồn cung dầu. Giá dầu thô WTI giảm 0.67% xuống 77.33 USD/thùng.