Quan chức ECB, Lane cho biết

- Lãi suất 4% sẽ có tác dụng khá lớn trong việc đưa lạm phát về 2%

- ECB vẫn phụ thuộc rất nhiều vào dữ liệu

- Kỳ vọng lãi suất sẽ được giữ đủ lâu ở mức 4%

Quan chức ECB, Lane cho biết

Quan chức ECB, de Cos cho biết:

Cập nhật các thị trường:

Phiên Âu hôm nay tương đối biến động khi EUR và GBP giành được nhiều sự chú ý sau báo cáo PMI tháng 9 tại châu Âu.

Dữ liệu tại Pháp gây thất vọng, trong khi các chỉ số m/m tại Đức tăng nhẹ nhưng vẫn phản ánh sự thu hẹp của các lĩnh vực tại nền kinh tế lớn nhất khu vực châu Âu trong quý. EUR/USD giảm mạnh từ 1.0665 xuống 1.0615, sau đó hồi nhẹ lên vùng 1.0640 - 1.0650.

GBP cũng chịu áp lực trước số liệu PMI kém tích cực, một lần nữa xác nhận quyết định tạm dừng hôm qua của BoE là hoàn toàn hợp lý. GBP/USD giảm nhẹ vào đầu ngày giao dịch, sau đó thoái lui khoảng 25pip vào đầu phiên Âu xuống 1.2235 và duy trì quanh mốc 1.2250 vào giữa phiên.

USD vẫn giữ được vị thế của mình và chỉ giao dịch thấp hơn so với các tiền tệ hàng hóa (CAD và các đồng antipodeans)

JPY tiếp tục chịu áp lực từ khi thống đốc BoJ Ueda rút lại các bình luận "giảm dần nới lỏng để tránh biến động lớn trên thị trường" vào cuối tuần trước. Lợi suất tăng cao hơn cũng phần nào hỗ trợ cho USD/JPY +0.5% lên 148.25 trong ngày.

Trên thị trường nợ, lực bán trái phiếu đã chững lại một chút sau loạt dữ liệu PMI gây thất vọng chiều nay. Lợi suất 10 năm đã giảm xuống khoảng 4.46%, nhưng nhanh chóng quay trở lại lên 4.48% - điều này đã phần nào làm suy giảm khẩu vị rủi ro trên thị trường chứng khoán khi các chỉ số châu Âu tiếp tục suy yếu sau đợt bán tháo mạnh mẽ tại Phố Wall tối qua. Mặt khác, HĐTL Hoa Kỳ đang tăng nhẹ nhưng vẫn phải chờ đợi diễn biến trong phiên Mỹ tối nay.

Trọng tâm chú ý hiện tại là báo cáo PMI Hoa Kỳ. Dữ liệu vượt dự kiến có thể khiến cho thị trường sôi động hơn vào cuối tuần. Ở chiều ngược lại, các con số kém kỳ vọng có thể tạo ra biến động mạnh trên các thị trường, vượt qua cả sự sôi động được hình thành nhờ các dữ liệu tích cực.

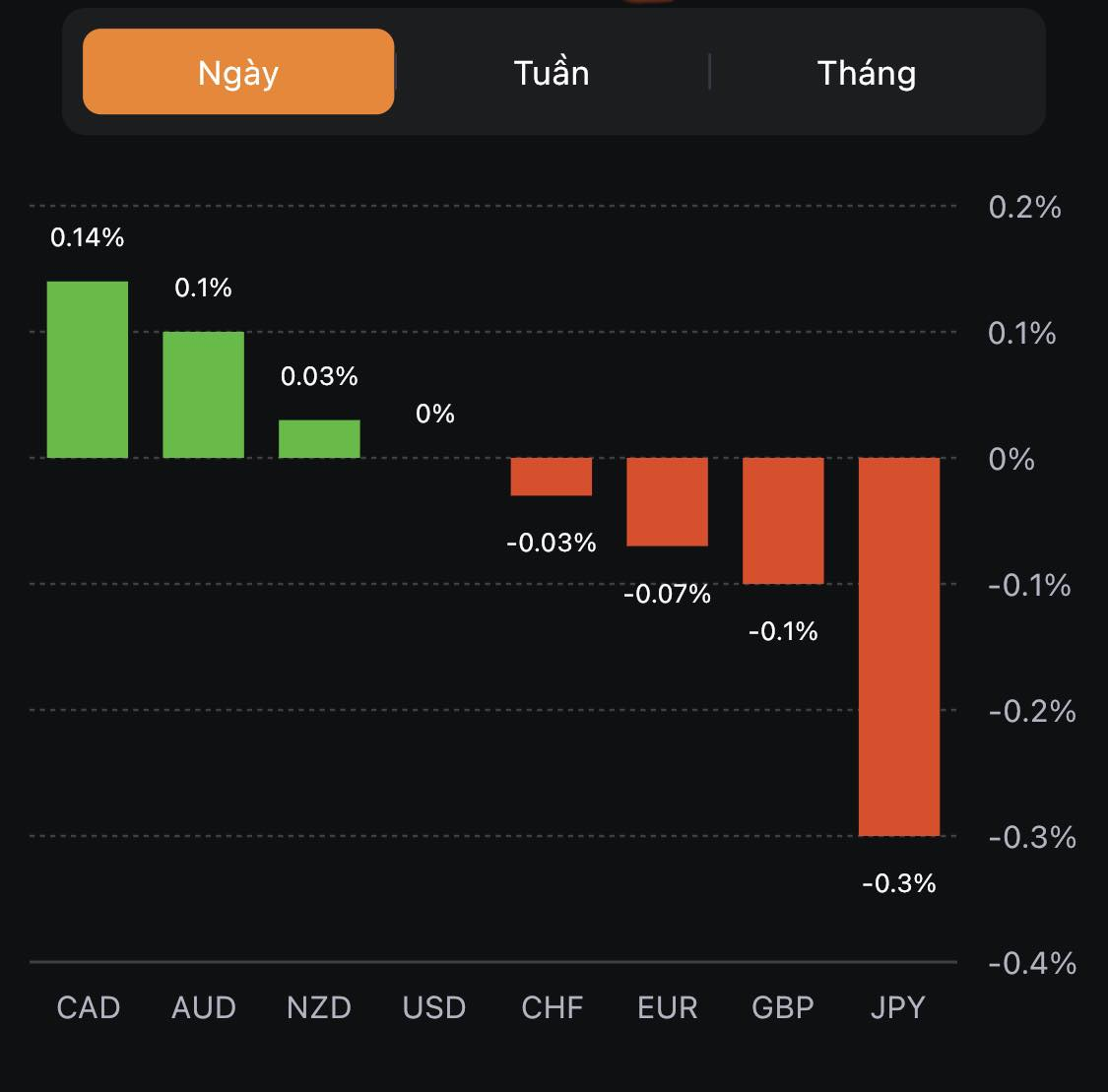

USD tăng so với hầu hết các tiền tệ chính, ngoại trừ CAD và các đồng antipodeans. Dữ liệu PMI kém khả quan ở Châu Âu và Vương quốc Anh đang lần lượt trở thành mối đe dọa đối với EUR và GBP, trong khi JPY giảm mạnh khi BOJ đã không thực hiện lời hứa "giảm dần nới lỏng" trong cuộc họp chính sách hôm nay.

Sự suy yếu của nền kinh tế Vương Quốc Anh và châu Âu đang làm chậm lại các hoạt động bán trái phiếu, trong khi HĐTL Hoa Kỳ có xu hướng tăng nhẹ và đi ngang trong phiên. Tuy nhiên, lợi suất TPCP Hoa Kỳ tăng cao hơn vẫn có nguy cơ tiếp tục gây áp lực lên thị trường chứng khoán Hoa Kỳ.

Các loại tiền tệ hàng hóa dẫn đầu đà tăng trong ngày hôm nay:

GBP giảm sâu hơn sau dữ liệu PMI tại Vương Quốc Anh cho thấy lĩnh vực dịch vụ tiếp tục bị thu hẹp trong tháng 8/2023. S&P Global dự báo kinh tế Anh sẽ -0.4% trong Q3 năm nay và cảnh báo về triển vọng suy thoái tron g nửa cuối năm nay. GBP/USD -0.3% xuống quanh đáy tháng 3 tại 1.2250.

Trên khung D1, GBP/USD mở rộng đà giảm sau khi cặp tiền break xuống đường MA 200 ngày (màu xanh lam) và mức đáy tháng 5 tại 1.23.0 vào ngày hôm qua.

Hiện tại, có rất ít "cơn gió thuận" hỗ trợ cho cặp tiền nầy. Phe bán đang hướng mục tiêu giá xuống mốc 1.20, tuy nhiên đây không phải điều dễ dàng. Điều kiện tiên quyết là USD cần giữ vững đà tăng ổn định và lợi suất phải tăng cao hơn nữa.

Triển vọng của GBP không quá lạc quan khi các dữ liệu bắt đầu chứng minh rằng việc BoE dừng tăng lúc này là phù hợp. Mặt khác, một loạt các ngân hàng lớn như Goldman Sachs, BNP Paribas, Barclays, Morgan Stanley hay UBS đều dự báo BoE đã hoàn thành chu kỳ thắt chặt.

Trong bối cảnh các NHTW lớn đều tiến hành tạm dừng, câu chuyện thị trường lúc này là nền kinh tế nào có thể vững vàng trước kịch bản "giữ lãi suất ở mức cao hơn trong thời gian dài hơn" mà vẫn tránh được suy thoái.

Ít nhất cho đến thời điểm này, câu trả lời sẽ không bao gồm Vương Quốc Anh hay châu Âu. Các nhà đầu tư sẽ hướng sự tập trung sang báo cáo PMI tháng 8 tại Hoa Kỳ để xem dữ liệu có mang đến bất ngờ nào cho thị trường hay không.

Cùng với Goldman Sachs và BNP Paribas, Barlays và Morgan Stanley, UBS cũng hạ dự báo mức đỉnh lãi suất của BoE xuống còn 5.25%.

Đây là một cách gián tiếp để nói rằng BOJ sẽ bắt tay vào thực hiện cuộc đàm phán tiền lương mùa xuân vào tháng 3 năm sau, trước khi củng cố bất kỳ ý tưởng nào về việc thay đổi chính sách.

Ueda thực sự cần phải rõ ràng hơn nhiều trong cách giao tiếp của mình trong tương lai.

Nhìn vào số liệu chi tiết, doanh số bán nhiên liệu đã giảm 0.1% trong tháng và doanh số bán lẻ ngoài cửa hàng cũng giảm 0.2% trong tháng. Điều đó được bù đắp bằng sự gia tăng doanh số tại các cửa hàng phi thực phẩm (+0.2%) và doanh số tại cửa hàng thực phẩm (+0.4%).

Morgan Stanley cũng đưa ra quan điểm tương tự với Goldman Sachs, BNP Paribas và Barclays: BoE sẽ giữ lãi suất ổn định ở mức 5.25% cho đến cuối năm.

Lợi suất TPCP 10 năm đã chạm mức cao nhất trong 16 năm qua, sau khi áp lực bán trên thị trường trái phiếu tiếp tục tăng tốc. Fed đã biến những lo ngại về việc bán tháo trái phiếu và lợi suất tăng vọt từ các nhà giao dịch vào đầu tuần trở thành sự thật.

Với việc BoJ giữ nguyên thiết lập chính sách hôm nay, JPY tiếp tục được giao dịch theo xu hướng "mua tin đồn, bán sự thật" theo thời điểm thực tế. Điều này đồng nghĩa với việc USDJPY sẽ sớm chạm mốc 150 - phạm vi can thiệp ngoại hối của BoJ. Hiện cặp tiền đang tăng 0.4% lên 148.17 trong ngày.

Do thị trường đang hướng sự tập trung vào thị trường trái phiếu nên cần lưu ý hơn đến dữ liệu PMI vào cuối ngày hôm nay. Tại châu Âu, các dữ liệu mềm hơn có thể khiến lợi suất trái phiếu khu vực giảm nhẹ khi đóng cửa vào cuối tuần.

Tuy nhiên, lợi suất tăng cao hơn đang gây áp lực lên các tài sản rủi ro và nhóm cổ phiếu nói riêng, thực tế là chứng khoán Mỹ đã lao dốc vào ngày hôm qua.

Một số hoạt động bán và chốt lời USD/JPY hôm qua, mặc dù lợi suất TPCP Hoa Kỳ tăng cao hơn. Nguyên nhân có thể là do lo ngại BoJ sẽ có thông điệp diều hâu hơn trong cuộc họp chính sách hôm nay. Tuy nhiên, điều này đã không diễn ra và JPY đã giảm trở lại.

Cuộc họp báo của Thống đốc BoJ Ueda sẽ diễn ra vào 13:30 chiều nay, nhưng bất cứ thông điệp nào ngoại trừ việc nhấn mạnh "giảm dần nới lỏng" chắc chắn sẽ không thu hút được sự chú ý của các nhà đầu tư. Vụ rò rỉ vài tuần trước đã khiến một bộ phận trên thị trường thậm chí còn thay đổi nhận định đối với triển vọng chính sách của BoJ.

Nếu ông Ueda không giữ nguyên những thông điệp trước đó, áp lực đối với JPY sẽ không giảm bớt. Tại thời điểm này, chỉ có động thái diều hâu hơn từ BoJ mới có thể thay đổi triển vọng của JPY. Tuy nhiên, sau khi bị ông Ueda làm thất vọng hết lần này đến lần khác, thật khó để kỳ vọng JPY tăng trở lại.

Cùng với Goldman Sachs và BNP Paribas, Barlays cũng hạ dự báo mức đỉnh lãi suất của BoE xuống còn 5.25%.

Nói cách khác, BNP Paribas không mong đợi BOE sẽ tăng lãi suất. Về triển vọng tổng thể, công ty hiện kỳ vọng sẽ có ít lần cắt giảm lãi suất hơn vào năm 2024, mặc dù hiện tại họ dự đoán lãi suất vào năm tới sẽ ở mức 4.00%.

Reuters đưa tin về việc JPMorgan thông báo vào thứ Sáu rằng họ sẽ đưa Ấn Độ vào chỉ số trái phiếu thị trường mới nổi và được theo dõi rộng rãi.

Moody's đã hạ bậc xếp hạng của một số nhà phát triển bất động sản Trung Quốc và hạ triển vọng của ngành.

Các nhà phát triển bất động sản bị hạ xếp hạng tín dụng bao gồm:

USD/CNY giảm nhẹ do đô la bị bán ra, động thái này không lớn nhưng đã giúp hỗ trợ đồng Nhân dân tệ.

Hoạt động mua trái phiếu lãi suất cố định ở mức 1% đã được giới thiệu trong cuộc họp vừa qua vào tháng 7.

BOJ đang chịu áp lực ngày càng tăng của chính phủ trong việc ứng phó với sự mất giá mạnh của đồng yên.

Có một số kỳ vọng rằng Thống đốc Ngân hàng Trung ương Nhật Bản Ueda sẽ giải quyết vấn đề này trong cuộc họp báo dự kiến diễn ra vào lúc 3:30 chiều theo giờ Nhật Bản, trong nỗ lực làm chậm lại sự sụt giảm của nó.

Bill Ackman là người sáng lập và Giám đốc điều hành của Pershing Square Capital Management.

Ackman cho biết:

Vàng tăng 0.21% trong ngày, hiện ở $1,924.02

Bitcoin giao dịch quanh $26.6K

Thị trường chứng khoán châu Á biến động trái chiều: