Bitcoin kéo dài đà tăng phiên thứ 3 liên tiếp và giao dịch trên mức 63,000 USD trong phiên hôm nay, động thái này diễn ra sau quyết định chính sách của Cục Dự trữ Liên bang (Fed) - cắt giảm lãi suất 50bps.

USD giảm giá so với tất cả các đồng tiền chính ngoại trừ CHF khi thị trường phản ứng tích cực trước kỳ vọng Fed chỉ tăng lãi suất thêm 75bp vào cuộc họp tuần sau.

Chứng khoán Mỹ cải thiện nhưng chưa hoàn toàn tích cực.

Giá dầu WTI tăng lên $99.84 sau cuộc gặp mặt của Tổng thống Biden với Ả Rập.

Nga phủ nhận việc sử dụng khí đốt để chống lại phương Tây, tuy nhiên nguồn cung đã giảm tới hơn 60% trong những tuần gần đây.

Chủ tịch Ủy ban Châu Âu - Ursula von der Leyen và Ủy viên châu Âu về năng lượng Kadri Simson đang có chuyến thăm Azerbaijian vào hôm nay để đàm phán về một thỏa thuận khí đốt mới.

Bitcoin ghi nhận sự bứt phá mạnh mẽ khi bật tăng hơn 6% trong phiên giao dịch hôm nay - lên mốc 22,200.

Đà tăng được củng cố hơn nữa trong phiên giao dịch Châu Âu, trong bối cảnh chỉ số DXY suy yếu.

Tuy vậy ở thời điểm hiện tại, rủi ro liên quan tới việc hacker đánh cắp đồng tiền mã hóa vẫn còn hiện hữu. Bên cạnh đó là câu hỏi nghi vẫn về tính bảo mật thực sự về thông tin người dùng trong quá trình giao dịch trên thị trường OTC.

Người đứng đầu Cơ quan Năng lượng Quốc tế cho biết châu Âu cần phải cắt giảm đáng kể lượng tiêu thụ khí đốt tự nhiên trong vài tháng tới để chuẩn bị cho những gì có thể là “một mùa đông dài và khó khăn”.

Trong khi Liên minh châu Âu hiện tại đã đạt được một số tiến bộ trong việc đa dạng hóa nguồn khí đốt, giảm tình trạng phụ thuốc với nhà cung cấp chính là Nga. Tuy nhiên rủi ro trong quá trình vận chuyển những lô hàng khí đốt vẫn hiện hữu.

Chỉ số Đồng Đô la Mỹ hiện đang kiểm tra lại mốc hỗ trợ 107.300 trên khung H1.

Theo một số báo cáo mới đây cho thấy, FED có thể sẽ nâng lãi suất cơ bản thêm 75 bps thay vì 100 bps vào kỳ họp tháng 07 - bất chấp lạm phát đang ở mức đỉnh theo dự liệu công bố tuần trước (9.1%).

EUR/USD ghi nhận tín hiệu tích cực trở lại sau ngày thứ 05 tuần trước, khi mà thị trường đã tiêu hóa hết tin tức thúc đẩy sự tăng giá của đồng USD,

Cặp tiền hiện đang giao dịch ở mốc 1.0164 trên khung H1. Tăng hơn 170 pips từ mốc thấp nhất ghi nhận trong hơn 20 năm trở lại đây của cặp tiền (0.9950).

Lãi suất ngân hàng từ 2% trở lên trong năm tới là có thể xảy ra.

Chi phí không thắt chặt kịp thời là tương đối cao.

Thay vì tập trung vào dự báo chính xác về tỷ giá ngân hàng trong năm tới, điểm mấu chốt là chu kỳ thắt chặt có thể vẫn còn có thể tiếp tục dài hơn.

Chỉ cần lưu ý rằng Saunders sẽ từ chức nhà hoạch định chính sách của BOE vào ngày 8 tháng 8. Điều đó nói rằng, nhận xét của ông lặp lại những gì ngân hàng trung ương đã rao giảng trong một thời gian. Tuy nhiên, nó không hoàn toàn giống với quan điểm trên thị trường khi có những người đánh cược lo ngại rằng BOE có thể phải dừng thặt chặt lại khi nền kinh tế Vương quốc Anh tiến tới suy thoái.

Cặp tỷ giá đã lấy lại lực kéo và tăng tốc cao hơn vào đầu phiên giao dịch ngày thứ Hai, do thị trường đang trong tâm lý risk-on sau khi các nhà hoạch định chính sách Mỹ hạ nhiệt kỳ vọng về việc Fed tăng lãi suất 1% trong cuộc họp chính sách cuối tháng 7 đã được suy đoán vào tuần trước, sau khi thông tin tiêu cực về lạm phát Mỹ.

Sự phục hồi khó có thể tiếp diễn vì bức tranh tổng thể là tiêu cực, với tình hình chính trị mong manh, điều kiện và triển vọng kinh tế tối tăm.

Tỷ giá EUR/USD đã được hỗ trợ và phục hồi vào đầu tuần, leo lên trên mức 1.0100. Cặp tiền này phải đối mặt với ngưỡng kháng cự quan trọng ở mức 1.0170.

Sự suy yếu của USD trên diện rộng đã hỗ trợ tỷ giá EUR/USD tăng vào đầu ngày thứ Hai. Sau khi Khảo sát Tâm lý Người tiêu dùng (UoM) của Đại học Michigan được công bố vào thứ Sáu cho thấy, kỳ vọng lạm phát dài hạn đã giảm xuống 2.8% ước tính trong tháng Bảy từ mức 3.1% trong tháng Sáu, các nhà đầu tư bắt đầu đánh giá lại triển vọng lãi suất của Fed.

Theo công cụ FedWatch của CME Group, xác suất tăng lãi suất 100 điểm cơ bản vào tháng 7 đã giảm xuống dưới 30% từ mức gần 90% vào thứ Năm. Ngoài dữ liệu của UoM, những bình luận thận trọng từ các quan chức Fed khiến đồng bạc xanh tiếp tục mất đà hưng phấn.

Bitcoin đã đóng cửa thấp hơn vào tuần trước, kết thúc ở mức gần $21,100. Tại thời điểm viết bài, đà tăng đã được xây dựng, đưa giá lên mức $21,800, mức cao hơn của giá đóng cửa cuối tháng trước. Ethereum đã tăng 14.1% vào tuần trước và đang tăng thêm 6.7% nữa kể từ đầu ngày hôm thứ Hai, tăng lên $1,430. Sự gia tăng ổn định của tiền điện tử thứ hai nhấn mạnh thị trường đang trong tâm lý risk-on. Các altcoin top 10 khác đã tăng trong 24 giờ qua, dao động từ 1.8% (Dogecoin) đến 16% (Polygon). Tổng vốn hóa của thị trường tiền điện tử, theo CoinMarketCap, đã tăng 9.5% trong tuần lên 998 tỷ USD . Chỉ số thống trị của Bitcoin giảm 1.1% xuống 41.7% so với cùng kỳ.

Chỉ số Sợ hãi và Tham lam tiền điện tử không thay đổi trong tuần, quay trở lại sau khi giảm xuống 24 điểm (nỗi sợ hãi tột độ). Đến thứ Hai, chỉ số này đã giảm xuống mức 20, nhưng các động lực thị trường gần đây cho thấy thị trường có thể rời khỏi vùng "sợ hãi tột độ".

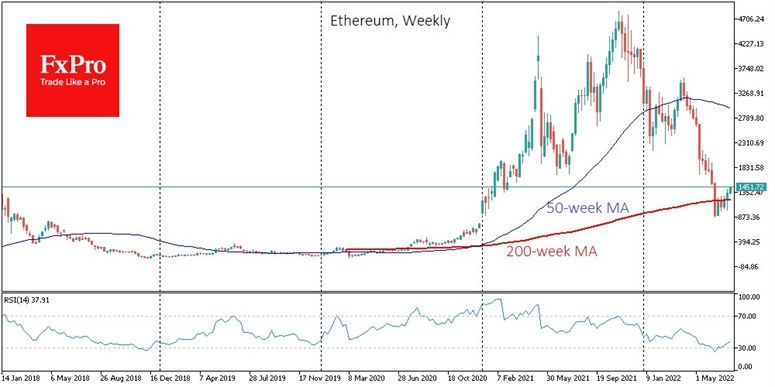

Ethereum đã cho thấy mức tăng đáng chú ý sau khi các nhà phát triển ETH chấp thuận việc di chuyển blockchain sang PoS vào ngày 19 tháng 9 năm 2022. Ethereum đã break khỏi đường MA200 tuần vào cuối tuần trước, điều này có thể thúc đẩy phe mua sớm giao dịch theo các tín hiệu kỹ thuật.

Sự quan tâm ngày càng tăng của nhà đầu tư đối với các mạng lưới blockchain, như đã thấy trong hoạt động vượt trội của Ethereum, Solana, Polygon và Avalanche trong tuần qua. Song song đó, thị trường NFT tiếp tục mờ nhạt. Điều này có thể được mô tả như việc các nhà đầu tư đặt cược vào các dự án dài hạn thay vì thu thập các khoản đầu cơ ngắn hạn.

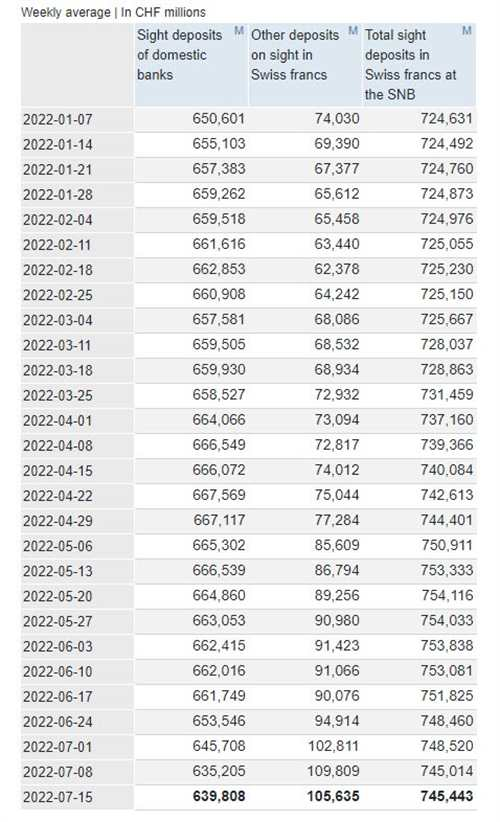

Tổng tiền gửi nội địa trực tiếp đạt mức 639.8 tỷ CHF so với trước đó là 635.2 tỷ CHF

Tổng tiền gửi nhìn chung tăng nhẹ, không cho thấy điều gì đáng chú ý vì nó khá ổn định trong vài tháng qua. Xu hướng dài hạn vẫn là tăng nhưng hiện tại, không có nhiều ý kiến cho rằng SNB đang can thiệp quá nhiều vào thị trường.

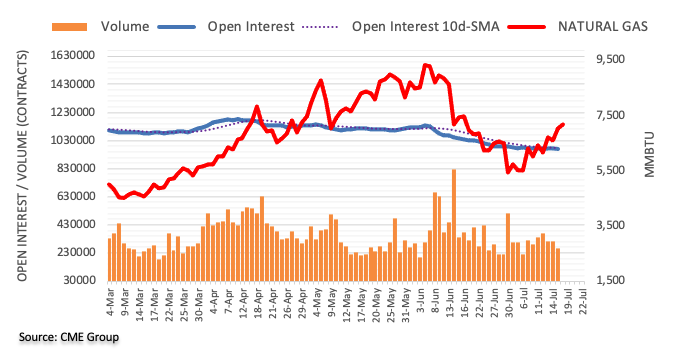

Theo như dữ liệu từ CME Group, trên thị trường HĐTL khí tự nhiên, số vị thế mở của nhà đầu tư giảm khoảng 2.9 nghìn hợp đồng trong phiên thứ hai liên tiếp từ thứ Sáu. Cùng chiều hướng, khối lượng giảm dần so với phiên trước đó và giảm khoảng 49.5 nghìn hợp đồng.

Sự gia tăng mạnh mẽ của giá khí đốt tự nhiên vào ngày thứ Sáu trong bối cảnh OI và khối lượng giao dịch đều giảm cho thấy đà tăng không được bền vững. Giá khí tự nhiên có thể sẽ chạy xung quanh mốc $8.00/MMBtu (đỉnh từ ngày 16 tháng 6) trong thời gian tới.

Hiện cặp tỷ giá đang tăng 0.4%. Mức giảm vào tuần trước đã phần nào được bù đắp vào cuối tuần khi cặp tiền này vẫn đang trụ vững trong bối cảnh thị trường đang risk-on hơn.

Cả Fed và RBA vẫn đang trên con đường thắt chặt, các thị trường đang chuẩn bị tốt cho những gì cả hai ngân hàng trung ương đang lên kế hoạch thực hiện. Thị trường dường như đang tin rằng Fed sẽ tiếp tục tăng lãi suất 75 bps chứ không phải 100 bps, điều đó đang gây ra sự suy yếu của USD trong vài phiên qua và điều đó đang tiếp diễn cho đến ngày hôm nay.

Một điều đáng chú ý là doanh số bán lẻ của Mỹ không đủ "chất" để khiến Fed tăng lãi suất 100 bps vào tuần tới và điều đó đã khiến USD chững lại khi tâm lý thị trường bớt đặt cược vào khả năng này. Thị trường đang tiếp tục cho đến ngày hôm nay với tâm lý risk-on hơn và chúng ta đang thấy đồng bạc xanh có áp lực bán sớm. Hiện chỉ số DXY đã giảm -0.5%

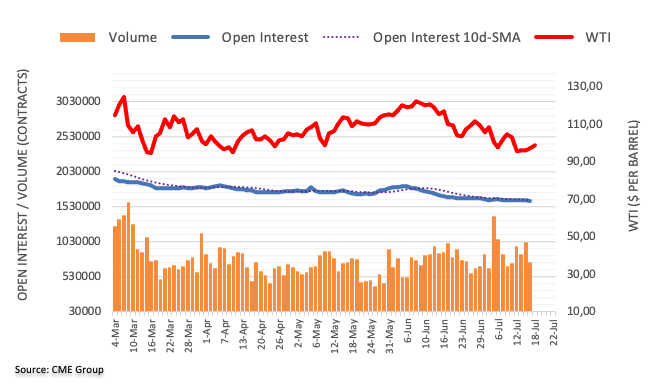

Dữ liệu của CME Group cho HĐTL dầu thô cho thấy các nhà giao dịch đã thu hẹp các vị thế mở của họ khoảng 16.7 nghìn hợp đồng vào thứ Sáu, ngược lại 2 phiên tăng liên tiếp trước đó. Khối lượng vẫn thất thường, giảm đi khoảng 289.5 nghìn hợp đồng.

Sự phục hồi của giá WTI vào ngày thứ Sáu trong bối cảnh khối lượng giao dịch và OI giảm, điều này cho thấy tăng giá của loại dầu này chỉ là tạm thời. Trong khi đó, giá dầu thô đã quay trở lại mốc $100/thùng.

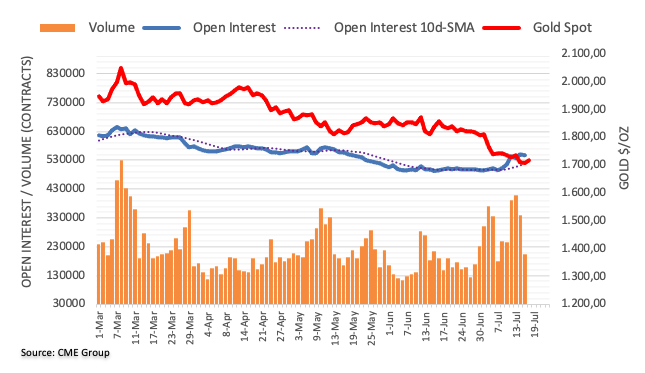

Số vị thế mở đã giảm khoảng 6.3 nghìn hợp đồng vào cuối tuần qua theo số liệu sơ bộ từ CME Group. Khối lượng giao dịch giảm phiên thứ hai liên tiếp, lần này là hơn 135 nghìn hợp đồng.

Giá vàng suy yếu trong nhiều phiên trước trong bối cảnh OI và khối lượng giao dịch đang giảm dần, điều này cho thấy một đợt giảm sâu hơn sẽ không xảy ra trong thời điểm hiện tại.

Thị trường chứng khoán Châu Âu tăng tương đối mạnh dẫn đầu là chỉ số Stoxx 600 với mức tăng +1.79%

Chỉ số DAX +0.44%

Chỉ số CAC +0.45%

Chỉ số FTSE +0.8%

Chỉ số IBEX +0.64%

Chỉ số Euro 50 +0.5%

Chỉ số Stoxx 600 +1.79%

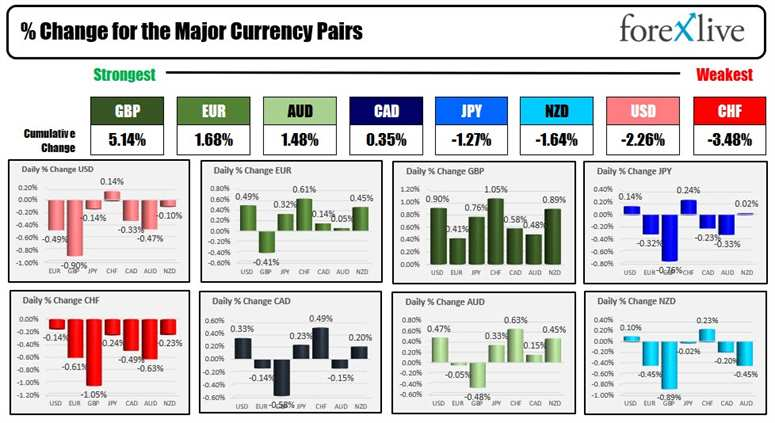

Trên thị trường tiền tệ, đáng chú ý nhất là chỉ số DXY đã giảm 0.3% trong bối cảnh kỳ vọng lạm phát dài hạn đã giảm.

Chỉ số DXY -0.3%

EUR/USD +0.33%

GBP/USD +0.33%

AUD/USD +0.27%

NZD/USD +0.02%

USD/JPY -0.17%

USD/CHF +0.7%

USD/CAD -0.32%

Giá vàng được dự báo sẽ không giảm sâu được nữa, đang có một sự hồi phục nhẹ, lên mức $1,715/oz. Dầu thô tăng vọt sau khi Tổng thống Mỹ Joe Biden kết thúc chuyến thăm mang tính bước ngoặt tới Trung Đông mà không có cam kết chắc chắn từ nhà sản xuất chính Saudi Arabia về việc tăng nguồn cung dầu thô, hiện giá Brent đã cao hơn mốc $100/thùng

Khủng hoảng chính trị ở Ý càng làm ECB thêm đau đầu khi mức chênh lệch lợi suất trái phiếu trong khu vực ngày càng mở rộng. Điều này xảy ra vào một thời điểm khá khó khăn cho ngân hàng trung ương, vì họ đang tìm cách đẩy lùi điều đó để cố gắng thực hiện suôn sẻ việc truyền tải chính sách và giảm rủi ro phân mảnh.

Đồng đô la mềm hơn một chút để bắt đầu một ngày với tỷ giá EUR/USD được giữ ở mức 1.0100 và USD/JPY tiếp tục thoái lui từ mức cao mới trên 139.00 vào cuối tuần trước xuống còn 138.30 hiện tại. Các loại tiền tệ hàng hóa cũng đang có xu hướng tích cực hơn một chút do tâm lý risk-on cải thiện nhiều sau khi thị trường đưa ra dự báo rằng doanh số bán lẻ của Mỹ vào thứ sáu là chưa đủ cơ sở để Fed tăng lãi suất 100 bps vào tuần tới.

Lịch kinh tế châu Âu hôm nay:

15h: Công bố Tổng số tiền gửi vào SNB ngày 15 tháng 7

Phố Wall chốt phiên thứ Sáu tăng mạnh, nhưng vẫn chốt tuần giảm điểm. Tuy nhiên, tâm lý risk-on đã được hỗ trợ khi thị trường hiện đang cho rằng Fed có thể sẽ không tăng lãi suất thêm 100 bps vào tuần tới.

Điều đó cho thấy tâm trạng tích cực hơn sẽ chuyển sang đầu tuần này. Đây là các hợp đồng tương lai của Hoa Kỳ và Châu Âu vào thời điểm hiện tại:

“Chúng tôi kỳ vọng đồng EUR sẽ tiếp tục chịu áp lực giảm giá trong ngắn hạn do những lo ngại đang diễn ra về sự gián đoạn nền kinh tế khu vực đồng này do những hạn chế về nguồn cung năng lượng và rủi ro phân mảnh. Những lo ngại đó khó có thể giảm bớt trong những tuần tới và sẽ được kiểm tra với việc mở lại đường ống dẫn khí NordStream 1 vào ngày 21/ 7 ”.

“ECB cũng phải đối mặt với một thử nghiệm quan trọng trong tuần tới khi dự kiến sẽ công bố chi tiết về công cụ chính sách chống phân mảnh mới của họ. Rủi ro chính trị ở Ý trong những ngày gần đây càng thúc đẩy ECB phải đưa ra phản ứng đáng tin cậy để ngăn chặn rủi ro phân mảnh. Nếu có bất kỳ sự thất vọng nào của thị trường về công cụ mới thì nó sẽ càng gây áp lực lên EUR trong thời gian tới, đặc biệt nếu một cuộc bầu cử sớm được tiến hành ở Ý ”.

“Fed ở giai đoạn này vẫn đang tập trung vào việc nâng lãi suất để giảm thiểu rủi ro lạm phát. Báo cáo CPI của Mỹ cao hơn làm tăng nguy cơ Fed sẽ có nhiều lần tăng nữa tại các cuộc họp chính sách sắp tới, tạo động lực cho đồng USD”.

Morgan Stanley nhắm mục tiêu tỷ giá EUR/USD chạm mức 0.97.

"Chúng tôi hoàn toàn cho rằng đồng EUR sẽ giảm giá và short EUR/USD với mục tiêu 0.97. Triển vọng của đồng tiền chung châu Âu đang ngày càng bị thách thức với giá khí đốt tăng, số liệu tăng trưởng giảm và lạm phát tiếp tục tăng"

"Rủi ro dường như đang tăng lên với các quốc gia châu Âu khi có khả năng sẽ không thể dự trữ đủ khí đốt tự nhiên trước mùa đông. Điều này có thể làm giảm kỳ vọng của thị trường về tăng trưởng trong tương lai. Trong dài hạn (2023+), việc bình thường hóa ECB có thể làm giảm dòng thu nhập cố định, hỗ trợ tiền tệ, nhưng điều này khó có thể sớm khởi động ",

Vào lúc 16h, Michael Saunders, Thành viên đối ngoại của Ủy ban Chính sách Tiền tệ BoE sẽ có bài phát biểu tại Resolution Foundation với chủ đề là: Chính sách tiền tệ trong thời kỳ khó khăn.

Đây là bài phát biểu cuối cùng của Michael Saunders trong Ủy ban Chính sách Tiền tệ.

Bài phát biểu sẽ liên quan đến lãi suất, những cuộc bỏ phiếu gần đây và khả năng thay đổi nhân khẩu học sẽ ảnh hưởng đến sự tăng trưởng của nguồn cung tiềm năng trong những năm tới.

CPI tăng bất ngờ làm tăng nguy cơ RBNZ tăng tốc độ thắt chặt tại cuộc họp tháng 8 (chúng tôi thấy 35% cơ hội tăng 75bp).

Với lãi suất ở mức khiêm tốn 2.50%, chúng tôi cho rằng khả năng cao RBNZ sẽ đẩy nhanh tốc độ thắt chặt tại thời điểm này.

Chúng tôi dự báo tăng 50bp vào tháng 8 và lãi suất là 3.50% vào cuối năm và sẽ theo dõi chặt chẽ dữ liệu sắp tới về kỳ vọng lạm phát và thị trường lao động quý 2 trước cuộc họp RBNZ vào tháng tới.

Trong phiên sáng nay, chỉ số lạm phát của New Zealand trong quý 2 đã được công bố. Lạm phát theo quý và so với cùng kỳ năm ngoái đều tăng cao hơn so với dự kiến đã hỗ trợ NZD. ANZ dự báo lãi suất (OCR) cuối năm sẽ tăng từ 3.5% lên 4.0%. Còn Goldman Sachs dự báo sẽ không có thay đổi đối với lộ trình thắt chặt chính sách RBNZ và lãi suất cuối năm là 3.5%.

NZD dẫn đầu đà tăng so với USD trong phiên giao dịch. USD/JPY đã kiểm tra lại mức 138.00.

Đối với thị trường dầu, chuyến thăm của Tổng thống Mỹ Biden đến Trung Đông có vẻ không dẫn đến bất kỳ lời hứa trực tiếp nào về việc tăng sản lượng dầu. Saudi cho biết quyết định sẽ phụ thuộc vào OPEC+. Cuộc họp cartel tiếp theo sẽ diễn ra vào ngày 3/8. Giá dầu giảm một chút sau khi mở cửa trở lại nhưng đã phục hồi.

Bộ trưởng Tài chính Hoa Kỳ Janet Yellen sẽ gặp Tổng thống Hàn Quốc Yoon Suk-yeol và các quan chức cấp cao khác tại Seoul vào thứ Ba

Trong các cuộc họp của mình tại Seoul, Yellen sẽ tiếp tục thúc đẩy mức giới hạn đối với giá dầu của Nga và thảo luận về các nỗ lực giải quyết các nút thắt trong chuỗi cung ứng thông qua "tình hữu nghị" - hoặc thúc đẩy quan hệ thương mại với các đối tác kinh tế đáng tin cậy như Hàn Quốc.

Một số dự án bất động sản nhà ở được báo chí đưa tin trước đó là có nguy cơ bị đình chỉ thi công đã xây dựng lại bình thường hoặc tiếp tục thi công.

Mặc dù số lượng dự án được báo cáo là đã tiếp tục hoạt động dưới 5, nhưng có nhiều khả năng Bộ Nhà ở sẽ hợp tác với PBoC để thành lập một quỹ (hầu hết có thể là từ các ngân hàng) để cung cấp các khoản vay cho các dự án xây dựng.

Mục tiêu chính của chính phủ trung ương hiện nay là tránh rủi ro hệ thống tài chính từ các công ty bất động sản dân cư đối với hệ thống này.

Một giải pháp hỗ trợ băng tần, nhưng nó có thể hiệu quả.