Bitcoin quay lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Lạm phát hàng năm của Tây Ban Nha tiếp tục dao động trên 3%, mặc dù giảm nhẹ so với tháng 5. Lạm phát cơ bản hàng năm vẫn dai dẳng ở mức 3% - không đổi so với tháng trước.

So với cuộc thăm dò trước, Đảng cực hữu (National Rally) hiện được cho là giành tới 37% số phiếu phổ thông, tăng 2% so với trước đó. Trong khi đó, Liên minh "Together chỉ giành được 20% số phiếu bầu - giảm 2% so với trước đó.

Tuy nhiên, kết quả của cuộc khảo sát này sẽ không dự báo trước số ghế mà mỗi đảng sẽ có trong Hạ viện. Cuộc bầu cử sẽ trải qua 2 vòng bỏ phiếu, lần lượt vào ngày 30/6 và 7/7. Kết quả chính thức sẽ được công bố sau vòng bỏ phiếu thứ hai.

Tin tốt là lạm phát hàng năm tiếp tục ở mức vừa phải và tiến gần hơn đến mục tiêu 2%, nhưng cũng tương tự các quốc gia còn lại tại Eurozone, lạm phát dịch vụ vẫn khá dia dẳng. Chi tiết các dữ liệu thành phần:

Hợp đồng tương lai S&P 500 hiện tăng 0.26%.

Dữ liệu mới nhất do Destatis công bố ngày 28 tháng 6 năm 2024:

Dữ liệu mới nhất do ONS công bố 28 tháng 6 năm 2024

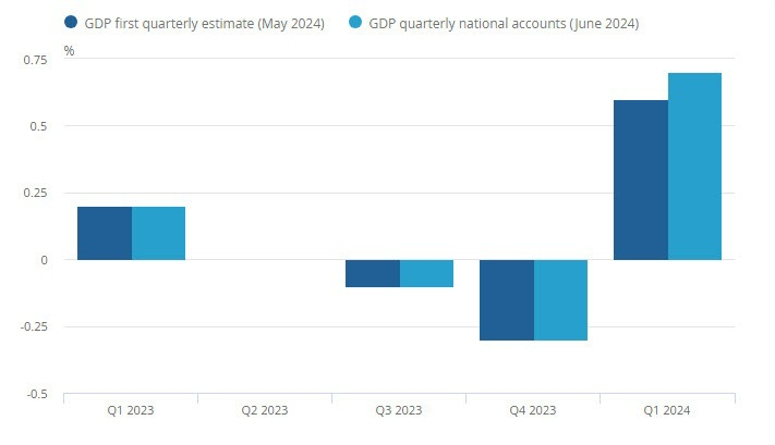

Phân tích chi tiết hơn, chi tiêu tiêu dùng đóng góp 0.25% vào GDP quý 1.

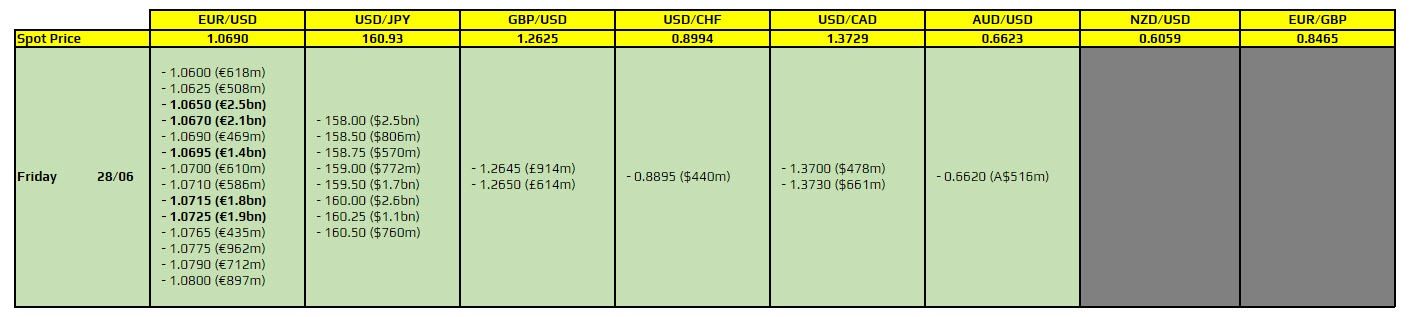

Hôm nay là ngày đáo hạn với phần lớn là các hợp đồng quyền chọn của EUR/USD, tập trung trong khoảng 1.0650 đến 1.0725. Điều này có thể sẽ hạn chế sự biến động của EUR/USD trong phiên Âu, trước khi các hợp đồng quyền chọn hết hạn vào cuối ngày. Nhìn chung, đây là lý do cho việc EUR/USD biến động hạn chế trong khoảng 1.0670 đến 1.0720 kể từ hôm qua.

Mặt khác, dữ liệu lạm phát từ Pháp, Tây Ban Nha và Ý cùng với báo cáo PCE của Mỹ sẽ được công bố hôm nay. Đây cũng là những yếu tố cần lưu ý bên cạnh những biến động của thị trường vào cuối tháng.

Giá vàng gần như đi ngang vào phiên cuối tuần và thoái lui một phần đà phục hồi hơn 1% từ mức đáy trong hai tuần vào thứ Năm. Đồng USD lấy lại động lực tích cực sau sự suy giảm do dữ liệu của Hoa Kỳ yếu hơn vào thứ Năm và leo lên mức đỉnh gần hai tháng trong bối cảnh lợi suất TPCP Hoa Kỳ tăng mạnh. Nhà đầu tư đang chờ đợi dữ liệu PCE vào cuối ngày để đánh giá triển vọng chính sách của Fed.

Đồng USD duy trì đà tăng nhẹ đối với hầu hết các đồng tiền trong phiên hôm nay, khi thị trường bước vào giai đoạn cuối cùng của tháng 6 và quý 2. Cặp USD/JPY vẫn là tâm điểm chú ý chính của thị trường khi vượt mốc 161.

Mặt khác, tốc độ suy yếu của đồng yên là một yếu tố then chốt cần theo dõi trong trường hợp Nhật Bản can thiệp. Trước đây, khi Bộ Tài chính và Ngân hàng Trung ương Nhật Bản can thiệp, USD/JPY đã tăng vọt khoảng 500 pip trong hai phiên. Đợt này, USD/JPY đã tăng 600 pip trong gần một tháng.

Mặt khác, EUR/USD giảm 0.15% xuống 1.0685 và GBP/USD lao dốc 0.13% xuống 1.2623 trong phiên.

Bên cạnh đó, AUD/USD cũng giảm 0.3% xuống 0.6623, không được hỗ trợ bởi bình luận của Phó Thống đốc RBA Hauser. USD/CAD dự kiến tăng 0.2% lên 1.3730 do duy trì đà phục hồi sau khi chạm vào đường MA100 ngày vào đầu tuần này.

Đồng AUD/USD giảm mạnh vào thứ Sáu, có thể là do những bình luận ôn hoà từ Phó Thống đốc RBA Andrew Hauser khi ông cho rằng sẽ là một “sai lầm tồi tệ” nếu xây dựng chính sách dựa trên một báo cáo lạm phát duy nhất. Ông nhấn mạnh rằng bộ dữ liệu kinh tế sắp tới sẽ cần được phân tích chi tiết, theo Bloomberg.

Phiên Á hôm nay trên thị trường ngoại hối diễn ra tương đối trầm lắng. USD/JPY vẫn là tâm điểm chú ý hôm nay, hiện cặp tiền này đang ổn định trên mốc 161.00, thị trường vẫn đnag cảnh giác về nguy cơ can thiệp của Nhật Bản

Buổi tranh luận tổng thống phần lớn không gây ra nhiều biến động trên thị trường. Đồng USD đã chứng kiến đà tăng mạnh khi cuộc tranh luận bắt đầu, nhưng sau đó đã giảm bớt khi cuộc tranh luận kết thúc.

Chứng khoán châu Á đồng loạt tăng vào phiên hôm nay, chứng khoán Trung Quốc dẫn đầu đà tăng. Chỉ số Topix của Nhật Bản leo dốc lên mức đỉnh trong 34 năm.

Lợi suất TPCP Mỹ kỳ hạn 10 năm tăng 3bps lên 4.31%.

Bitcoin giảm nhẹ sau đà tăng đầu phiên xuồng còn 61,550 USD.

Hàng hóa diễn biến trái chiều. Giá vàng giảm xuống quanh mốc 2320 USD/oz, trong khi giá đồng và bạc tăng. Giá dầu Brent leo dốc lên 85 USD/thùng, giá dầu WTI cũng tăng lên trên 82 USD/thùng

Sự chú ý của thị trường sẽ chuyển sang dữ liệu lạm phát hôm nay, bao gồm dữ liệu sơ bộ của Pháp, Tây Ban Nha và Ý và quan trọng nhất là chỉ số PCE của Mỹ.

Cuộc tranh luận giữa Biden và Trump đã diễn ra và có thể nói là khá nhàm chán. Giữa những câu trả lời thiếu mạch lạc của Biden và những tuyên bố sai sự thật của Trump, một thực tế đáng buồn rằng đây là hai ứng cử viên tổng thống tốt nhất để lãnh đạo nước Mỹ.

Mặc dù vậy, cặp USD/JPY vẫn tiếp tục là tâm điểm chú ý của thị trường hiện tại. Cặp tiền này đang thử thách giới hạn của Bộ Tài chính và Ngân hàng Trung ương Nhật Bản, hiện tăng lên trên 161.00. Tốc độ lao dốc của đồng yên trong vài tuần qua có thể là lý do khiến các quan chức Nhật Bản phải can thiệp.

Mặt khác, vị trí nhà ngoại giao tiền tệ hàng đầu của Nhật Bản của ông Kanda đã bị thay thế. Nhưng cần lưu ý rằng điều này diễn ra trong bối cảnh Bộ Tài chính đang tái cơ cấu một cách bình thường. Vì vậy, không thể nói rằng Tokyo không hài lòng về khả năng xử lý áp lực của ông Kanda.

Tại phiên Âu, trọng tâm sẽ chuyển sang dữ liệu lạm phát. Nhìn chung, loạt dữ liệu này được ước tính sẽ giảm nhẹ trong tháng. Và sau đó, dữ liệu PCE của Mỹ sẽ được công bố.

Các sự kiện chính:

Giá dầu tăng vào phiên Á hôm thứ Sáu, đánh dấu tuần tăng thứ ba liên tiếp, do lo ngại về vấn đề nguồn cung từ căng thẳng địa chính trị leo thang và gián đoạn liên quan đến thời tiết bù đắp cho dấu hiệu nhu cầu yếu.

Căng thẳng xuyên biên giới giữa Israel và Hezbollah của Lebanon leo thang. Một cuộc chiến mở rộng ở Trung Đông có thể thu hút sự tham gia của các nước như Iran, một trong những nước xuất khẩu dầu hàng đầu trong khu vực.

Bộ Ngoại giao Pháp bày tỏ quan ngại về tình hình ở Lebanon hôm thứ Năm, trong khi Thổ Nhĩ Kỳ trước đó cho biết đoàn kết với Lebanon và kêu gọi sự hỗ trợ của chính quyền khu vực.

Nguồn cung dầu cũng chịu áp lực do sự gián đoạn liên quan đến thời tiết có thể trở nên tồi tệ hơn trong những tuần tới. FGE Energy cho biết hôm thứ Sáu rằng mưa lớn đã khiến sản lượng của Ecuador giảm 100,000 thùng/ngày trong tuần qua.

Bờ Vịnh Hoa Kỳ, nơi tập trung phần lớn cơ sở hạ tầng năng lượng và xuất khẩu của đất nước, cũng có thể bị ảnh hưởng bởi thời tiết bất lợi trong những ngày tới khi Trung tâm Bão Quốc gia Hoa Kỳ đang theo dõi ít nhất một cơn lốc xoáy gây ảnh hưởng tới khu vực .

Những thông tin đáng chú ý nhất đối với thị trường (nhưng được cho là không thực sự có tác động hoặc ý nghĩa) là:

Bộ trưởng Tài chính Nhật Bản Suzuki:

Tổng thống Joe Biden và người tiền nhiệm cũng như đối thủ Donald Trump đang đối đầu trong cuộc tranh luận đầu tiên trước thềm cuộc tổng tuyển cử. Cuộc so găng sẽ giúp các nhà đầu tư có nhận định chính xác về những gì có thể sẽ là một trong những cuộc đua đến Nhà Trắng gay gắt nhất trong lịch sử.

Cuộc tranh luận kéo dài 90 phút đã bắt đầu và có thể được theo dõi trên kênh và website của CNN.

Sắc xanh lan tỏa thị trường chứng khoán châu Á khi các nhà đầu tư đánh giá dữ liệu kinh tế quan trọng của Nhật Bản và chờ đợi số liệu lạm phát của Mỹ vào cuối ngày.

USDJPY chạm mức đỉnh mới trong 38 năm ở 161.30.

Lạm phát toàn phần tại thủ đô Tokyo của Nhật Bản ở mức 2.3% trong tháng 6, tăng từ mức 2.2% trong tháng 5. Lạm phát cơ bản đã tăng lên 2.1% từ mức 1.9% trong tháng 5. Dữ liệu lạm phát ở Tokyo được nhiều người coi là chỉ báo hàng đầu cho xu hướng trên toàn quốc.

Sản xuất công nghiệp của nước này đã tăng 2.8% so với cùng kỳ năm trước trong tháng 5, vượt kỳ vọng 2% từ các nhà kinh tế được Reuters thăm dò.

Cả hai kết quả này sẽ mang lại cho BoJ nhiều dư địa hơn để thắt chặt chính sách tiền tệ vào thời điểm đồng Yên đã giảm mạnh xuống mức thấp nhất trong nhiều thập kỷ.

Hàn Quốc chứng kiến doanh số bán lẻ trong tháng 5 giảm 0.2%, thấp hơn so với con số sửa đổi của tháng 4 là giảm 0.8%. Đây là lần đầu tiên kể từ tháng 7/2023, Hàn Quốc ghi nhận hai tháng sụt giảm liên tiếp.

Nikkei đưa tin:

USDJPY tăng lên trên 161.30 đầu phiên Á trước khi điều chỉnh xuống gần 161.00 ở thời điểm hiện tại.

Lạm phát cơ bản Tokyo cao hơn dự kiến.

Thị trường cẩn trọng trước khả năng Nhật Bản can thiệp tiền tệ.

Thành viên Hội đồng Thống đốc Fed Bowman cho biết:

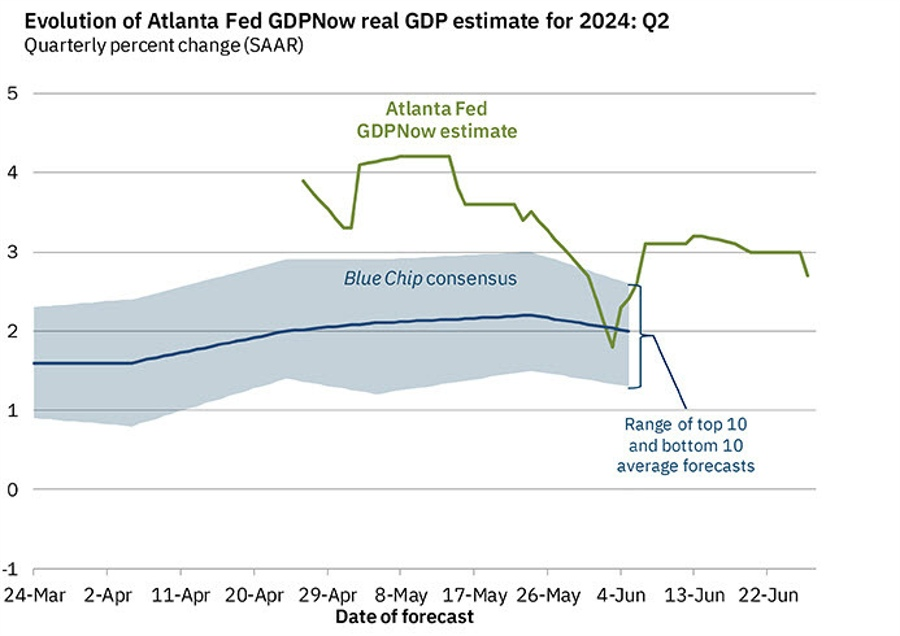

Fed Atlanta hạ dự báo GDP Mỹ quý 2 xuống 2.7% từ 3.0% trước đó:

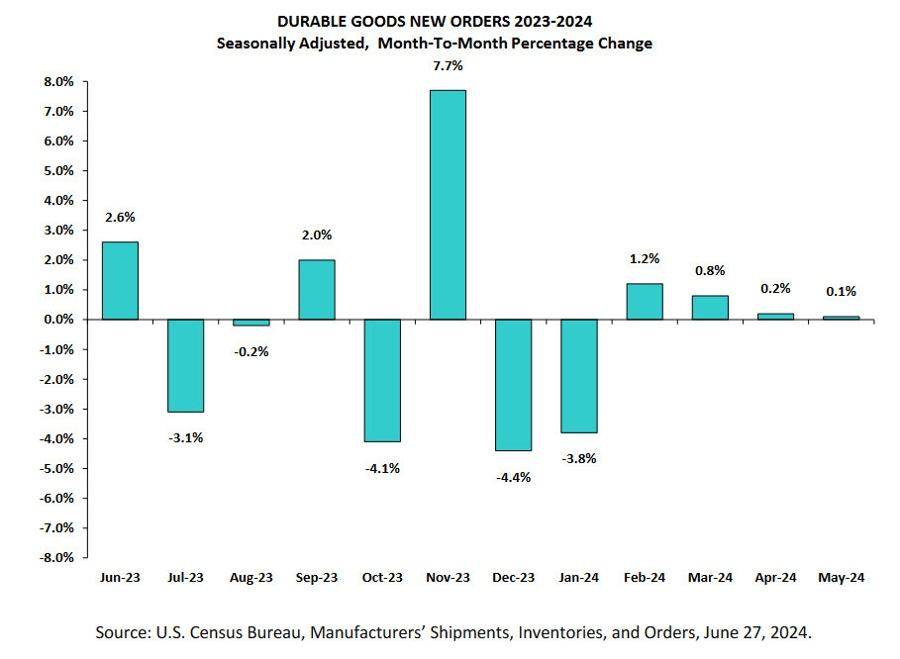

Chứng khoán Mỹ đồng loạt tăng điểm khi số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ thấp hơn dự kiến. Một loạt các dữ liệu khác như số đơn đặt hàng lâu bền (tăng) hay cán cân thương mại Mỹ (thâm hụt) và hàng tồn kho bán buôn của Mỹ (tăng mạnh) cũng cho thấy nền kinh tế Mỹ đang chậm lại, củng cố kỳ vọng cắt giảm lãi suất của Fed. Dow Jones và S&P 500 đều tăng 0.09%, trong khi Nasdaq Composite tăng 0.3%. Thị trường chờ đợi dữ liệu PCE tháng 5 - thước đo lạm phát yêu thích của Fed. Đây là số liệu thị trường coi là quan trọng nhất khi cố gắng đoán xem khi nào Fed sẽ bắt đầu cắt giảm lãi suất. Các nhà giao dịch cũng sẽ theo dõi các số liệu về chi tiêu, thu nhập cá nhân và tâm lý người tiêu dùng.

Trên thị trường FX, USD giảm nhẹ sau loạt dữ liệu kinh tế ảm đạm. DXY giảm 0.12% trong ngày, đóng cửa ở 105.92. EUR mạnh nhất, CHF yếu nhất trong nhóm tiền tệ chính. EURUSD chạm đỉnh trong ngày ở 1.0726 trước khi điều chỉnh giảm trở lại 1.0704 vào cuối phiên. GBPUSD tăng 22 pip lên 1.2640 từ mức đáy trong 6 tuần. USDJPY vẫn là tâm điểm chú ý khi đã phá vỡ mức tâm lý quan trọng 160.00, chạm đỉnh trong 38 năm, và hiện hướng tới mức 161.00. Thị trường lo ngại khả năng Nhật Bản sẽ can thiệp tiền tệ một lần nữa để hỗ trợ đồng Yên.

Vàng tăng $28 lên $2,326. Bitcoin tăng hơn 1% lên trên $61,600. Lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 3.1 bps xuống 4.28%. Giá dầu thô bật tăng do lo ngại về chiến tranh giữa Israel và lực lượng dân quân Hezbollah do Iran hậu thuẫn làm lu mờ nhu cầu xăng yếu của Mỹ. Dầu thô WTI tăng 96-cents lên $81.86/ thùng.

Một loạt dữ liệu được công bố tối nay cho thấy kinh tế Mỹ đang chậm lại, củng cố kỳ vọng cắt giảm lãi suất của Fed.

Cổ phiếu tăng nhẹ, thị trường đang chú ý đến lĩnh vực AI khi GPT-4o sắp được ra mắt.

Các chỉ số chứng khoán chính của Mỹ không biến động nhiều:

Cổ phiếu NVDA đang giảm 2% xuống 123,90 USD

Lợi suất TPCP Mỹ giảm khi kỳ vọng Fed cắt giảm lãi suất tăng lên sau hàng loạt dữ liệu kinh tế:

DXY giảm mạnh vào đầu phiên, tuy nhiên đã phục hồi lại lên gần mức 105.900.

Vàng đang tăng mạnh, sắp chạm mức 2,330 USD/ounce.

Giá dầu WTI tăng vượt mức 82 USD, có thể do lo ngại rủi ro địa chính trị.

Bitcoin hiện đang giao dịch ở mức 61,700 USD.

Đây là một tuần sôi động đối với các cổ phiếu công nghệ nhưng thị trường dường như đang chững lại trước báo cáo PCE vào ngày mai. Nasdaq đã giảm vào đầu tuần nhưng đã dần tăng trở lại.

Cổ phiếu Nvidia vẫn chưa tăng trở lại, hiện đang thấp hơn 10% so với mức kỷ lục được thiết lập vào tuần trước. Một số dữ liệu đáng thất vọng về mặt AI đã xuất hiện vào cuối ngày hôm qua khi OpenAI cho biết họ sẽ không phát hành GPT-4o trong vài tuần như đã hứa ban đầu mà thay vào đó sẽ bắt đầu triển khai trong một tháng, tất cả người dùng có sẽ quyền truy cập vào các tính năng giọng nói vào mùa thu nhưng khả năng chia sẻ video và màn hình sẽ chưa được phát hành.

"Chúng tôi đang cải thiện khả năng phát hiện và từ chối một số nội dung nhất định. Chúng tôi cũng đang nỗ lực cải thiện trải nghiệm của người dùng và chuẩn bị cơ sở hạ tầng của mình để mở rộng quy mô lên hàng triệu người", công ty cho biết.

Cổ phiếu NVDA giảm 1.3%, cổ phiếu Micron giảm 6% sau khi báo cáo thu nhập vào cuối ngày hôm qua.

Cổ phiếu Walgreen's và Levi's cũng giảm mạnh do báo cáo thu nhập.

Ngược lại, cổ phiếu Adobe tăng 3.3% với Google, Meta và Amazon cũng tăng vừa phải.

Nasdaq tăng 0.3% trong khi S&P 500 tăng 0.15%.

Ông cho biết:

Thị trường đang định giá 53% khả năng BoE sẽ cắt giảm lãi suất vào tháng 8 lãi suất vào cuối năm 2025 được dự đoán sẽ ở mức 4.01%.

Doanh số nhà chờ bán trong tháng 5 của Mỹ giảm 2.1%. Trong tháng trước, doanh số giảm 7.7%

Có một số người tin rằng một cuộc chiến giữa Israel và Lebanon sắp xảy ra. Điều này đang hỗ trợ cho sự tăng giá của dầu trong ngày hôm nay.

Hiện tại, Israel và Lebanon không phải là những nhà sản xuất nhiên liệu hóa thạch quan trọng nhưng nhiều người tin rằng điều đó sẽ dẫn đến chiến tranh giữa Israel và Iran.

Chuỗi hiệu thuốc lớn thứ hai của Mỹ không hài lòng với những gì họ đang thấy từ người tiêu dùng.

Công ty này cho rằng ngành dược phẩm đang gặp nhiều thách thức và môi trường tiêu dùng của Mỹ tệ hơn dự kiến.

Cổ phiếu của Wallgreens Boots Alliance (WBA) giảm 19.7% trước giờ mở cửa.

Trong cuộc gọi hội nghị, công ty cho biết người dân đang cắt giảm chi tiêu cho các mặt hàng không thiết yếu, buộc họ phải giảm giá sản phẩm. Công ty cũng cho biết những thay đổi sắp xảy ra đối với 25% trong số 9000 cửa hàng của mình và họ sẽ đóng cửa một 'phần đáng kể' trong ba năm tới.

Vừa qua, có năm dữ liệu kinh tế được công bố cùng lúc. Các con số dó dường như đã bám sát tình hình hiện tại của thị trường với các yêu cầu trợ cấp thất nghiệp lần đầu tương đối phù hợp và cán cân thương mại dự kiến sẽ là một lực cản nhỏ đối với GDP quý II. Kết quả là EURUSD tăng 15 pip.

Thị trường hợp đồng tương lai đang định giá Fed sẽ cắt giảm lãi suấy 45 bps trong năm nay và con số đó đã giảm nhẹ trong tuần này khi một số người chỉ ra số liệu CPI của Úc và Canada nóng hơn như một dấu hiệu cho thấy các ngân hàng trung ương sẽ phải kiên nhẫn khi họ chống lại lạm phát dai dẳng, đặc biệt là trong lĩnh vực nhà ở và tiền thuê nhà.

Hiện tại, DXY đang giảm xuống gần mức 105.700.

Hàng tồn kho bán buôn tháng 5 của Hoa Kỳ +0,6%, cao hơn nhiều so với +0.1% của tháng trước

Hàng tồn kho bán lẻ không tính ô tô chững lại ở mức 0.0%

Đây là bản phát hành ở cấp độ thấp hơn nhưng sẽ ảnh hưởng đến GDP quý II.

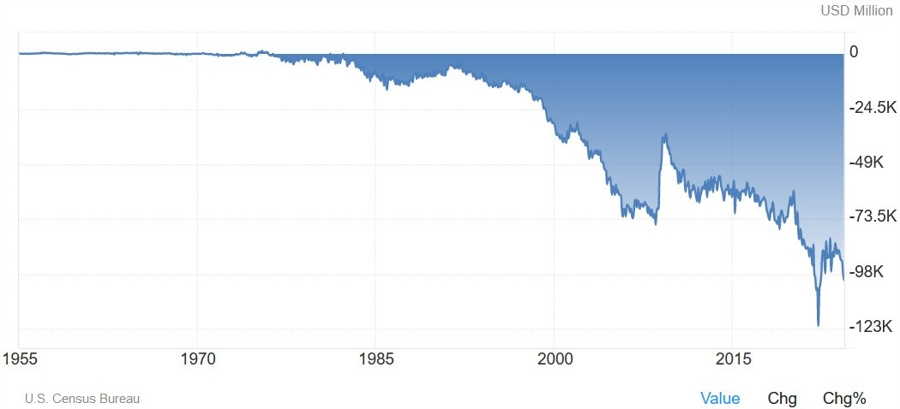

Cán cân thương mại hàng hóa sơ bộ của Mỹ trong tháng 5 -100.62 tỷ USD, thâm hụt nhiều hơn so với mức -97.95 tỷ trước đó

Đây là dữ liệu cấp thấp và không có tác động đến thị trường.

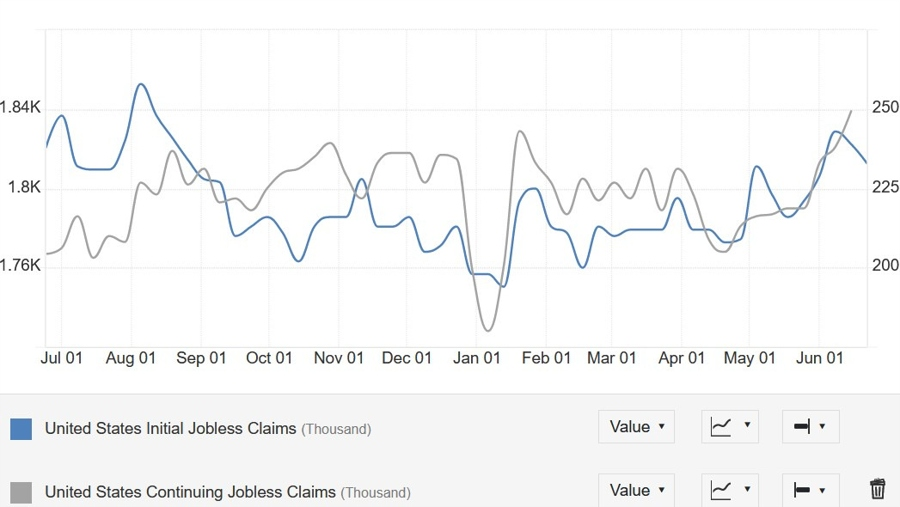

Số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ: 233K, thấp hơn so với dự kiến 236K.

Số đơn xin tiếp tục trợ cấp: 1839K, cao hơn so với dự kiến là 1824K

Dữ liệu nằm trong phạm vi ước tính và không khiến thị trường quá lo lắng. Tuy nhiên cũng cần lưu ý rằng, số đơn xin tiếp tục trợ cấp vừa thiết lập một mức cao mới trong chu kỳ.

GDP chính thức của Mỹ trong quý I +1.4% q/q, phù hợp với dự báo của các nhà kinh tế

Chi tiết:

Tin tức chính:

Thị trường:

Phiên giao dịch hôm nay diễn ra khá nhàm chán khi các đồng tiền chính không có biến động mạnh.

USD/JPY tiếp tục là tâm điểm khi giữ vững trên mốc 160.00 nhưng chưa có dấu hiệu bứt phá. Hãy xem liệu các nhà giao dịch Mỹ có muốn thử thách quyết tâm của các quan chức Nhật Bản hay không

Trong khi đó, đồng USD mất giá nhẹ trong ngày nhưng không đáng kể. EUR/USD đi ngang trong phạm vi hẹp khoảng 1.0690-00, chủ yếu do đợt đáo hạn quyền chọn sắp tới. AUD/USD đã tăng lên khoảng 0.6670 trước khi đi ngang ở mức 0.6650 sau khi Thống đốc RBA Hauser làm giảm đi tầm quan trọng của báo cáo CPI tháng 5.

Trên thị trường chứng khoán, tình hình tại khu vực Châu Âu không mấy khả quan khi chúng ta đến gần vòng bỏ phiếu đầu tiên trong cuộc bầu cử Pháp vào cuối tuần này. Chỉ số CAC 40 giảm 0.6% nhưng tâm lý tiêu cực hầu như lan rộng. HĐTL S&P 500 cũng giảm 0.1%.

Bây giờ, thị trường sẽ chuyển sang phiên giao dịch Mỹ, với tâm điểm là Số đơn xin trợ cấp thất nghiệp hàng tuần và GDP chính thức

Reuters đưa tin, dựa trên các nguồn thân cận:

Đây là một động thái thận trọng nhằm nắm bắt kỳ vọng của thị trường trước khi tiến hành bước tiếp theo. Việc này hoàn toàn bình thường và sẽ giúp các cuộc thảo luận diễn ra suôn sẻ hơn trong hai tuần tới.