Bitcoin quay lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Quan chức ECB Schnabel cho biết:

Hợp đồng tương lai chứng khoán Mỹ biến động trái chiều trước thềm công bố quyết định chính sách của Fed.

Fed được dự đoán rộng rãi sẽ giữ nguyên lãi suất. Tuy nhiên, các nhà đầu tư sẽ chú ý tới dot plot để tìm hiểu số lượng và thời điểm cắt giảm lãi suất. Fed được dự kiến sẽ cắt giảm lãi suất lần đầu vào tháng 6. Tuy nhiên, một loạt các báo cáo lạm phát nóng gần đây có thể dẫn đến số lần Fed cắt giảm ít hơn so với dự đoán của thị trường.

Trong phiên giao dịch sớm, Intel đã tăng hơn 3% khi có tin Nhà Trắng có kế hoạch trao cho các công ty bán dẫn 8.5 tỷ USD tài trợ theo Đạo luật CHIPS.

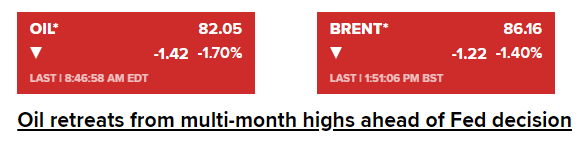

Giá dầu giảm mạnh sau khi chạm mức đỉnh nhiều tháng trong phiên trước đó, khi các nhà đầu tư chờ đợi quyết định chính sách của Fed được công bố rạng sáng mai

Fed được dự đoán sẽ giữ nguyên lãi suất, nhưng có thể báo hiệu việc cắt giảm lãi suất ít hơn và bắt đầu nới lỏng chính sách muộn hơn các dự kiến trước đây.

Quan chức ECB de Cos cho biết:

Tin tức chính:

Thị trường:

Phiên giao dịch hôm nay diễn ra trầm lắng do thị trường đang chờ đợi cuộc họp của FOMC vào rạng sáng mai.

Đồng USD giữ vững đà tăng trong ngày khi thị trường cho rằng Fed sẽ duy trì lập trường "hawkish" hơn. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đi ngang ở mức 4.30% cũng là một yếu tố hỗ trợ đồng bạc xanh. Bên cạnh đó, lạm phát ở Anh và Canada giảm cùng với động thái "dovish" của BOJ và RBA là lý do khiến đồng tiền này vẫn được yêu thích trong tuần này.

USD/JPY tiếp tục tăng mạnh lên mức 151.80, trong khi EUR/USD giảm 23 pip và GBP/USD giảm về dưới mức 1.2700. Các đồng tiền hàng hóa như USD/CAD và AUD/USD cũng chịu sự ảnh hưởng từ đà tăng của đồng USD.

Ở thị trường chứng khoán, cổ phiếu ngành hàng xa xỉ của Pháp đang suy yếu sau khi tập đoàn Kering dự báo doanh thu quý 1 sẽ giảm 10%. Các chỉ số trong khu vực Eurozone biến động trái chiều, trong khi chứng khoán Mỹ chỉ tăng nhẹ trong bối cảnh thị trường chứng khoán nói chung vẫn ít biến động.

Bitcoin là một trong những mặt hàng biến động mạnh trong một tuần qua. Đồng tiền điện tử này đã đã giảm xuống mức $60,780 trước khi trở lại trên mức $63,000 ở thời điểm hiện tại.

Các nhà kinh tế tại Scotiabank phân tích triển vọng của cặp tiền này:

Lãi suất trung bình của các khoản vay mua nhà phổ biến nhất tại Mỹ đã tăng 0.13%, tiến gần đến mốc 7% một lần nữa. Điều này đã kìm hãm việc đăng ký vay thế chấp khi cả hoạt động mua nhà và tái cấp vốn đều suy giảm.

Năm ngoái, CHF là đồng tiền có hiệu suất tốt nhất trong nhóm G10. Tuy nhiên tình thế đã đảo ngược trong năm nay. Các nhà kinh tế tại Rabobank phân tích triển vọng của CHF trước thềm cuộc họp quan trọng của SNB diễn ra vào ngày mai:

Đồng USD đang có tín hiệu tích cực hơn khi các nhà đầu tư chuẩn bị cho cuộc họp FOMC rạng sáng mai. Các nhà kinh tế tại ING phân tích triển vọng của đồng bạc xanh:

Đồng GBP không biến động nhiều sau khi công bố dữ liệu CPI của Anh tháng 2. Các nhà kinh tế tại Ngân hàng MUFG phân tích triển vọng của GBP:

Chủ tịch ECB Christine Lagarde cho biết sẽ có hai dữ liệu quan trọng để hỗ trợ quyết định lãi suất trong những tháng tới:

Dữ liệu về mức lương cho quý 1/2024, sẽ được công bố vào cuối tháng 5, sẽ là một dữ liệu quan trọng cần theo dõi. Ngoài ra, thông điệp ở tiêu đề bài viết không chỉ áp dụng cho ECB mà còn cho tất cả các NHTW lớn hiện tại.

Trên thị trường FX, USD mở rộng đà phục hồi trong phiên Âu, được hỗ trợ nhờ USDJPY tiếp tục tăng cao và lợi suất TPCP Hoa Kỳ phục hồi.

BoE đã thực hiện những điều chỉnh về định hướng chính sách trong cuộc họp tháng 2, kết hợp với báo cáo CPI thấp hơn kỳ vọng sẽ là căn cứ để BoE hướng tới việc xoay trục chính sách vào cuối năm nay.

Chứng khoán Pháp là nguyên nhân chính dẫn đến sự sụt giảm tại thị trường châu Âu sau khi Kering cảnh báo doanh thu quý I có thể giảm 10%. Dù tâm lý thị trường thận trọng hơn, nhưng phần nào được cải thiện nhờ sự hỗ trợ của dữ liệu lạm phát hạ nhiệt tại Anh. HĐTL Hoa Kỳ giảm nhẹ trước đó nhưng hiện đang đi ngang sau báo cáo này.

PPI tháng 2 của Đức giảm phần lớn là do giá năng lượng giảm, nên nếu loại bỏ yếu tố này, chỉ số giá sản xuất dã tăng 0.1% trong tháng.

Cập nhật GBP/USD: GBP phục hồi mạnh mẽ sau khi quét xuống kiểm tra hỗ trợ quan trọng 1.2700

Chủ tịch Viện Nghiên cứu Kinh tế Ấn Độ, Sakakibara đã có cuộc phỏng vấn với CNBC hôm thứ Tư:

JPY chạm đáy 4 tháng so với USD và giảm xuống mức thấp nhất kể từ năm 2008 so với EUR sau khi BoJ chính thức loại bỏ chính sách lãi suất âm. Hiện USDJPY đang ở khoảng 151.

Tỷ giá USD/JPY hôm nay đã tăng 0.5% lên 151.52, tiệm cận mức đỉnh cuối năm 2023, khi đồng JPY chịu áp lực bán mạnh.

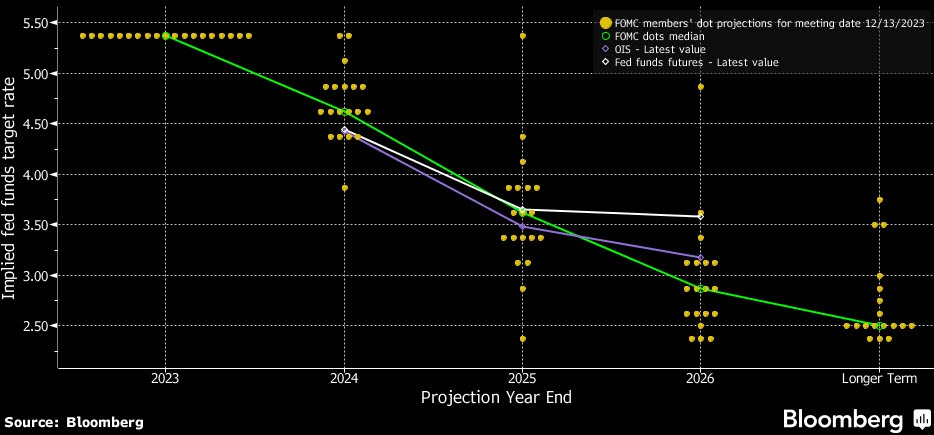

Dự báo lãi suất năm 2024:

Phát biểu của Chủ tịch Powell:

CIBC kỳ vọng về cuộc họp FOMC của Fed rằng:

Kế hoạch thoát khỏi lãi suất âm một cách suôn sẻ của BOJ đã được đưa ra vào tháng 12 khi Ngân hàng phải chịu áp lực từ lạm phát giảm, nền kinh tế mất đà, sự khác biệt giữa hai phó Thống đốc và sự dao động của chính Ueda.

Rick Rieder, giám đốc đầu tư tài sản thu nhập cố định toàn cầu và là người đứng đầu nhóm đầu tư phân bổ toàn cầu tại BlackRock, nhà quản lý tài sản lớn nhất thế giới, đã phát biểu trong một cuộc phỏng vấn qua điện thoại với Dow Jones / Market Watch.

Về biên bản họp sắp tới của Ủy ban Thị trường mở Liên bang (FOMC) vào rạng sáng mai:

“Tôi vẫn nghĩ Powell sẽ gợi ý rằng tháng 6 là thời điểm có thể bắt đầu cắt giảm lãi suất,”

Theo Rieder, những dự báo chỉ cắt giảm lãi suất hai lần vào năm 2024 có thể dẫn đến phản ứng thất vọng tức thời trên thị trường.

Rieder cho biết ông cũng đang “để ý kỹ” xem các dự báo kinh tế sẽ cho thấy gì về lãi suất dài hạn, vốn được ước tính là .,5% trong các dự báo trước đây. Ông nói: “Có khả năng hợp lý là lãi suất sẽ tăng cao hơn”, điều này sẽ “báo hiệu lãi suất cao hơn trong thời gian dài hơn”.

Lãi suất LPR kỳ hạn 5 năm đã bị cắt giảm vào tháng 2: đợt cắt giảm lãi suất LPR 5 năm lớn nhất từ trước đến nay của PBoC. Đây là mốc chuẩn cho lãi suất thế chấp ở Trung Quốc và một phần lớn lý do đằng sau việc cắt giảm của PBoC là nhằm hỗ trợ cho lĩnh vực bất động sản đang gặp khó khăn sâu sắc.

Tuần trước, lãi suất MLF được ấn định không thay đổi, đây thường là một dấu hiệu đáng tin cậy rằng lãi suất LPR sẽ không thay đổi.

Đã có thời điểm trong sáng nay, USD/JPY đạt đỉnh trong bốn tháng ở mức 151.30.

Việc Ngân hàng trung ương Nhật Bản chuyển hướng sang thắt chặt đã không giúp đồng Yên mạnh lên.

Thêm vào đó là khả năng ngừng thắt chặt khiến đồng yên đã bị suy yếu. EUR/JPY đang ở mức đỉnh kể từ năm 2008.

USD/JPY hiện ở mức 151.212.

Bộ trưởng Ngoại giao Trung Quốc Vương Nghị gặp Ngoại trưởng Úc Penny Wong.

Ý kiến từ phía Trung Quốc:

AUD được hưởng lợi khi quan hệ của Úc với Trung Quốc được cải thiện và Úc có thể xuất khẩu nhiều hơn sang nước láng giềng khổng lồ của mình.

Theo các nhà phân tích tại Julius Baer:

Goldman Sachs nhận thấy giá dầu thô thậm chí còn cao hơn trong năm nay do nhu cầu mạnh mẽ và mức tăng trưởng nguồn cung ngoài OPEC ở mức vừa phải:

Các nhà phân tích tại GS đặc biệt chỉ ra:

Dầu WTI hiện ở mức 82.51 USD.

Niềm tin người tiêu dùng quý 4 năm 2023 đạt mức cao nhất trong 2 năm và kéo dài sang quý 1 năm 2024 nhưng vẫn ở dưới mức trung bình dài hạn.

Goldman Sachs dự đoán Cục Dự trữ Liên bang có thể bắt đầu cắt giảm lãi suất vào tháng 6, điều chỉnh dự báo do lạm phát tăng nhẹ trong những tháng gần đây. Công ty hiện dự báo sẽ có 3 lần cắt giảm lãi suất vào năm 2024, giảm so với dự báo trước đó là 4 lần, do quỹ đạo lạm phát cao hơn một chút. Tuy nhiên, Goldman Sachs kỳ vọng chu kỳ cắt giảm lãi suất sẽ kéo dài đến năm 2025 và 2026, duy trì dự báo lãi suất dài hạn là 3.25-3.5%.

Triển vọng của Goldman Sachs trước cuộc họp FOMC tháng 3 phản ánh sự lạc quan thận trọng về việc bắt đầu cắt giảm lãi suất vào giữa năm nay, bất chấp chỉ số lạm phát gần đây ổn định hơn. Những điều chỉnh của GS trong dự báo cắt giảm lãi suất và kỳ vọng đối với quỹ đạo chính sách của Fed nhấn mạnh sự cân bằng mong manh mà Fed tìm kiếm giữa việc thúc đẩy tăng trưởng kinh tế và quản lý áp lực lạm phát. Con đường chính sách dự kiến này sẽ có ý nghĩa quan trọng đối với thị trường tài chính và chiến lược của các nhà đầu tư trong những tháng tới.

Thị trường chứng khoán Mỹ đồng loạt tăng điểm ngay trước khi đóng cửa sau khi giảm trong phiên.

Trên thị trường FX, USD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. DXY tăng 0.38% lên 103.82. Quyết định của Ngân hàng trung ương Nhật Bản tiếp tục gây tiếng vang trong phản ứng 'bán sự thật' mạnh mẽ đối với đồng yên. Có lẽ thị trường đang tìm kiếm nhiều cam kết hơn cho chu kỳ lãi suất dài hạn nhưng doanh nghiệp Nhật Bản sẽ không hài lòng với cả lãi suất cao hơn và đồng tiền yếu hơn. USD/JPY ban đầu chững lại ở mức 150.65 vào đầu phiên giao dịch tại Hoa Kỳ và trượt xuống mức 150.30 nhưng nhanh chóng tăng cao tới mức 150.96.

CPI của Canada giảm nhẹ. Thị trường tiếp tục đặt câu hỏi điều gì thực sự khiến lạm phát ở Mỹ mạnh hơn, đặc biệt là trong bối cảnh doanh số bán ô tô đã qua sử dụng ở Mỹ ngày nay yếu. CAD ban đầu đã giảm 40 pip xuống mức đáy năm nhưng đã ổn định từ đó và quay trở lại mức trước dữ liệu với sự hỗ trợ từ dầu mỏ và chứng khoán.

Rạng sáng mai, cuộc họp FOMC sẽ diễn ra.

Vàng giảm $2 xuống $2,157. Bitcoin giảm xuống $61,897. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm 4.8 bp xuống 4.29%. Dầu thô WTI tăng $0.53 lên $83.25.