Bitcoin quay lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

USD/JPY hiện tạo đỉnh ở 149.15 khi phe mua cố gắng phá qua đỉnh tháng một ở khoảng 148.8. Mốc 150.00 sẽ là điểm quan trọng tiếp theo cần theo dõi.

Trên biểu đồ ngày, có thể thấy EURUSD bật lên từ vùng hỗ trợ quan trọng ở mức 1.0723 và quay trở lại đường trung bình động 8 ngày. Tỷ giá đã phản ứng quá mức sau báo cáo NFP của Hoa Kỳ được mô tả bằng khoảng cách từ đường trung bình động 8 ngày. Diễn biến giá thường có thể thấy sự thoái lui về phía đường trung bình động hoặc pha tích lũy trước biến động tiếp theo.

Thị trường chờ đợi dữ liệu CPI của Mỹ vào tuần tới. Hầu hết các đồng tiền chính ít biến động, chỉ có đồng yên Nhật giảm nhẹ trong ngày. USD/JPY đã tăng, kiểm tra lại đỉnh năm nhưng hiện đã giảm xuống 148.78:

Bên cạnh đó, các cặp tiền khác với đô la khác đang có sự biến động nhẹ và giao dịch nhìn chung khá ổn định. Đó là một tín hiệu rõ ràng về việc khẩu vị rủi ro giảm bớt cho đến nay trong phiên.

Hợp đồng tương lai Mỹ hiện cũng không có nhiều biến động. Mọi sự chú ý sẽ đổ dồn về Phố Wall để xem liệu cổ phiếu công nghệ có thể tiếp tục gánh vác sức nặng một lần nữa hay không khi S&P 500 tiến gần mốc 5,000.

Trên thị trường trái phiếu, lợi suất trái phiếu kho bạc hiện tại cũng ít biến động với lợi suất kỳ hạn 10 năm giữ nguyên ở mức 4.108% trong ngày.

BTC tăng lên 44,734 USD - mức đỉnh của gần một tháng kể từ ngày 13 tháng 1.

Hôm qua, S&P 500 đóng cửa ngày ở mức đỉnh mọi thời đại mới khi thị trường tiếp tục được hỗ trợ bởi cổ phiếu Mag7. Tuần này về cơ bản là không có biến động khi chỉ có PMI Dịch vụ ISM là dữ liệu kinh tế đáng chú ý duy nhất và gây bất ngờ về mức tăng trưởng trên diện rộng, nhưng chỉ số giá phải trả tăng vọt có thể là một tín hiệu đáng lo ngại. Dữ liệu Khai báo thất nghiệp lần đầu của Hoa Kỳ sẽ được công bố vào tối nay trước khi phải chờ đến chỉ số CPI của Hoa Kỳ được công bố vào thứ Ba tuần sau.

Trên biểu đồ khung ngày, có thể thấy rằng tuần trước S&P 500 đã quay trở lại đường xu hướng sau khi Fed đưa ra quan điểm diều hâu hơn một chút so với dự kiến nhưng đã bật trở lại mạnh mẽ và tăng điểm lên mức đỉnh mới mọi thời đại. Nếu một đợt pullback khác xảy ra trên đường xu hướng, có thể kỳ vọng phe mua sẽ dựa vào đó một lần nữa để định vị các mức đỉnh mới.

Báo cáo Kinh tế của ECB công bố hôm nay cho biết rằng: "Các quyết định trong tương lai của Hội đồng quản trị ECB sẽ đảm bảo rằng mức lãi suất chính sách hiện tại sẽ được duy trì đủ lâu cho đến lúccần thiết."

Ngoài ra, các thông tin chính khác bao gồm:

Đồng USD ổn định với chỉ số DXY dao động quanh mức 104.00. Các nhà kinh tế tại ING phân tích triển vọng của đồng bạc xanh:

Tâm lý thận trọng tại thị trường Mỹ không tạo được động lực tăng giá cho thị trường châu Âu. Tuy nhiên, cần lưu ý rằng xu hướng mua vào cổ phiếu công nghệ thường tăng cao khi thị trường Mỹ mở cửa. Vì vậy cần theo dõi diễn biến của S&P 500, hiện đang rất gần mốc 5.000 điểm, để xem liệu có xu hướng tương tự có xảy ra tại châu Âu hay không.

Vào thứ Tư, Phó Thống đốc BoE Sarah Breeden cùng với Kinh tế trưởng Huw Pill cho biết thời gian bắt đầu cắt giảm là vấn đề họ đang bàn luận trong thời gian qua. Bên cạnh đó, trong tuyên bố về chính sách tiền tệ mới nhất, Thống đốc Andrew Bailey cũng cho biết thời gian duy trì mức lãi suất cao sẽ phụ thuộc vào dữ liệu kinh tế sắp tới.

Có thể thấy, các nhà hoạch định chính sách đang dần cân nhắc việc thoát khỏi chính sách diều hâu. Tuy nhiên, khoảng thời gian cần thiết để xoay trục chính sách của BoE có khả năng kéo dài hơn so với Fed và ECB do sự khác biệt đáng kể về động lực tăng lương.

Bảng Anh sẽ có nhiều biến động khi quan chức BoE Catherine Mann dự kiến phát biểu vào 22h00 đêm nay. Mann dự kiến sẽ duy trì quan điểm "hawkish" vì bà là một trong hai trong số chín quan chức đã bỏ phiếu tăng 0.25% lãi suất trong cuộc họp vừa qua.

Trong bài phát biểu sau báo cáo thu nhập quý 4 của Maersk, CEO Vincent Clerc cho biết hãng đã phải chịu các cuộc tấn công nghiêm trọng ở Biển Đỏ và hiện vẫn chưa tính toán được mức thiệt hại từ những gián đoạn này. Ông dự đoán hàng hóa vẫn sẽ tiếp tục được vận chuyển qua các tuyến đường thay thế trong thời gian tới.

Mặc dù lợi nhuận quý 4 của Maersk thấp hơn dự báo, nhưng khủng hoảng Biển Đỏ mới là mối lo ngại lớn đối với thu nhập năm 2024.

Trên diện rộng, sự gián đoạn ở Biển Đỏ có thể khiến lạm phát tiếp tục dai dẳng trong năm nay. Trong trường hợp tình trạng kéo dài, hãy chuẩn bị đối mặt với áp lực giá cả mạnh mẽ hơn vào cuối năm 2024.

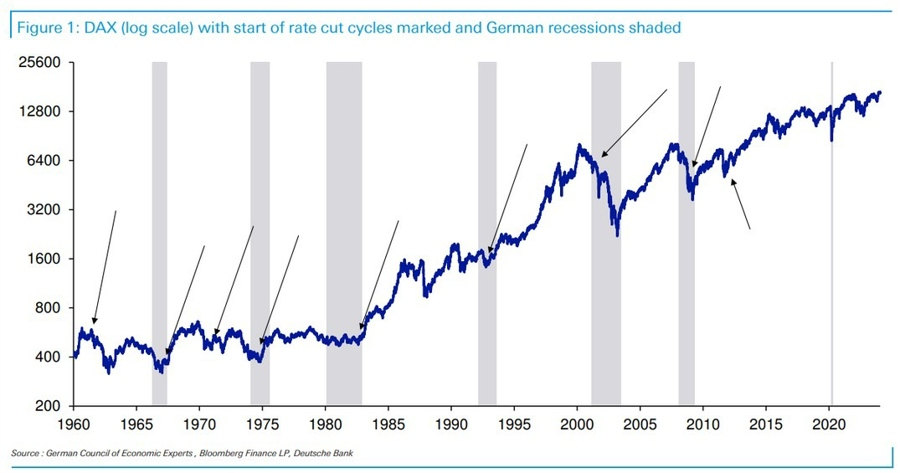

Chỉ số DAX của Đức đã thoái lui từ mức đỉnh mới ngày hôm qua khi thị trường duy trì tâm lý thận trọng. Trong khi đó, hợp đồng tương lai của Mỹ đi ngang ở mức tham chiếu. Các cổ phiếu ngành công nghệ vẫn đang hỗ trợ cho thị trường, vì vậy hãy chú ý đến nhóm này trong hai phiên cuối cùng của tuần này

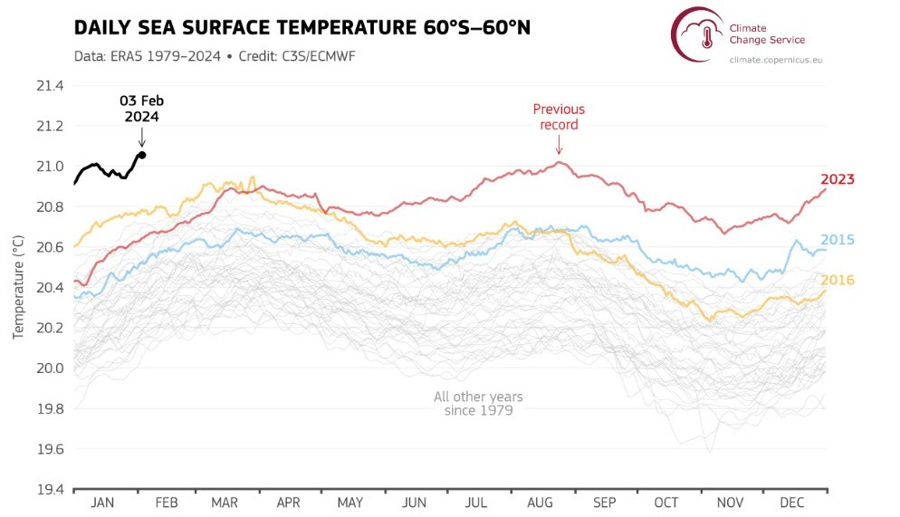

Theo Cơ quan Dịch vụ Biến đổi Khí hậu Copernicus (C3S), tháng Giêng năm 2024 đã trở thành tháng nóng nhất được ghi nhận trên toàn cầu. Đây cũng là tháng thứ tám liên tiếp giữ kỷ lục nóng nhất với mức hiệt độ không khí trung bình quanh bề mặt Trái Đất là 13.14°C, cao hơn 0.70°C so với mức trung bình trong giai đoạn 1991-2020.

Nhìn chung, nhiệt độ trung bình toàn cầu trong 12 tháng qua (tháng 2/2023 - tháng 1/2024) là cao nhất từ trước đến nay. Dữ liệu cho thấy nhiệt độ cao hơn 0.64°C so với mức trung bình 1991-2020 và cao hơn 1.52°C so với mức trung bình giai đoạn 1850-1900:

Không chỉ nhiệt độ không khí bề mặt Trái Đất tăng lên, mà nhiệt độ bề mặt trung bình của nước biển toàn cầu cũng đạt mức kỷ lục 20.97°C, cao hơn 0.26°C so với thời điểm nóng nhất được ghi nhận trước đó vào năm 2016.

Biến đổi khí hậu nói chung đã có tác động đến thị trường nhiều hơn trong những năm qua. Đây là một biểu đồ của IMF nhằm giải thích mối tương quan giữa chúng:

Theo Phó Thống đốc BOJ Uchida:

Một lần nữa, trọng tâm lại là về tiền lương và mọi thứ sẽ xoay quanh cuộc đàm phán tiền lương mùa xuân vào tháng 3/ tháng 4.

Theo Phó Thống đốc BoJ Shinichi Uchida:

Nhìn chung vẫn chưa có nhiều niềm tin khi các thị trường dường như đang chờ đợi dữ liệu lớn vào tuần tới trước khi đưa ra động thái. Cho đến nay, các đồng tiền chính ít biến động khi đồng đô la ổn định hơn.

Đây là một tuần không có nhiều định hướng chắc chắn vì các traders thiếu động lực thực sự. Đồng Yên giảm nhẹ trong ngày sau một số bình luận ôn hòa của BOJ. Tuy nhiên, mức đỉnh tháng 1 của USD/JPY là 148.80 vẫn được giữ vững cho đến nay giúp hạn chế bất kỳ động lực tăng giá lớn nào đối với cặp tiền này.

Ngoài ra, GBP/USD đã chính thức quay trở lại phạm vi 1.2600 đến 1.2800. Phe bán phải cố gắng lấy lại động lực để thúc đẩy động thái giảm giá một lần nữa.

Tỷ giá EUR/USD đã dần dần rời khỏi mức đáy tháng 12 tại 1.0723 đến 1.0780. Đáng chú ý, cặp tiền này đang tiến tới mức kiểm tra mức trung bình động 100 ngày tại 1.0786.

AUD/USD cũng đang tăng so với mức trung bình động 100 ngày ở 0.6533 kể từ hôm qua. Hiện tại, phe bán vẫn đang bảo vệ điều đó và duy trì xu hướng ôn hòa hơn cho cặp tiền này - ít nhất là vào thời điểm hiện tại.

USD/JPY đã tăng vọt hôm nay sau bài phát biểu của Phó Thống đốc Ngân hàng Nhật Bản Shinichi Uchida. Ông một lần nữa nhắc lại tầm quan trọng của việc duy trì chính sách tiền tệ nới lỏng và BOJ khó có thể tăng lãi suất mạnh mẽ, ngay cả sau khi chấm dứt chính sách lãi suất âm.

Trong lịch kinh tế hôm nay, trọng tâm là dữ liệu lạm phát (giảm phát) của Trung Quốc trong tháng 1. CPI giảm so với cùng kỳ (ở mức -0.8% do lại có kết quả giảm phát) với tốc độ nhanh nhất kể từ cuộc khủng hoảng tài chính toàn cầu. Không phải tất cả dữ liệu đều cho thấy giảm phát, khó khăn. Lạm phát cơ bản (CPI không bao gồm giá thực phẩm và năng lượng) +0.4% m/m so với +0.6% trong tháng 12.

Trong cả năm 2023, CPI đã tăng 0.2% so với cùng kỳ, thấp hơn nhiều so với mục tiêu 3% của PBoC. Tuy nhiên, điều này không quá bất thường vì nó đã không đạt được mục tiêu trong 12 năm liên tiếp. Lãi suất cho vay cơ bản (LPR) duy trì ở mức 3.45% trong một năm và 4.20% trong 5 năm, tình trạng giảm phát vẫn kéo dài trong hôm nay trên thực tế đã làm tăng lãi suất thực ở Trung Quốc một lần nữa.

Chứng khoán Trung Quốc tiếp tục tăng điểm trước kỳ nghỉ Tết Nguyên đán dài ngày. Thị trường Trung Quốc đóng cửa vào thứ Sáu ngày 9 tháng 2, và sẽ mở cửa trở lại vào thứ Hai ngày 19 tháng 2.

Thị trường Hồng Kông và Singapore sẽ đóng cửa trong thời gian ngắn.

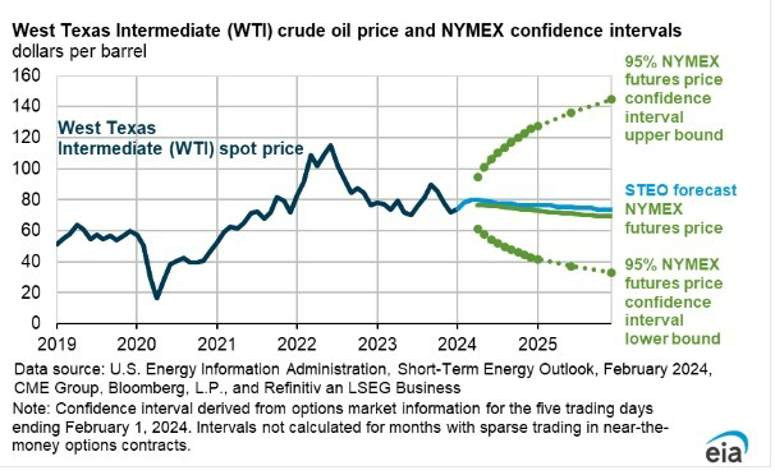

EIA dự báo sản lượng dầu của Hoa Kỳ sẽ giảm trong năm tới:

EIA dự báo giá dầu ở mức trung bình 80 USD/thùng:

Theo Deutsche Bank, Ngân hàng Trung ương Châu Âu sẽ không cắt giảm lãi suất bởi:

Hơn một nửa thời kỳ ở châu Âu, Bundesbank là ngân hàng có quan điểm diều hâu hơn về mặt thể chế so với ECB. Nhưng trong 25 năm kể từ khi ECB được thành lập, mô hình của Bundesbank chỉ nhỏ hơn chứ không khác nhiều so với ECB.

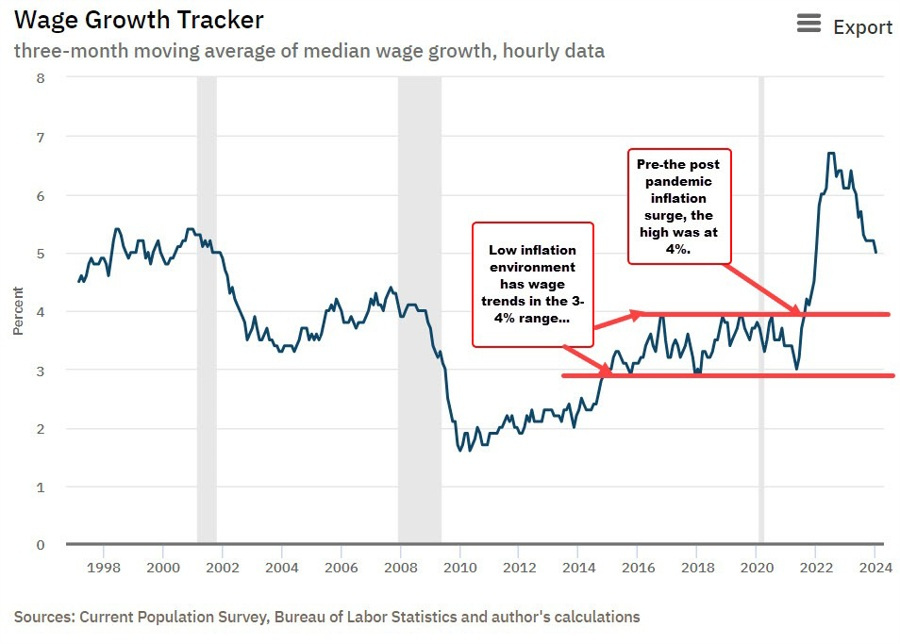

Dữ liệu theo dõi tăng trưởng tiền lương của Fed Atlanta đã giảm xuống 5% từ mức 5.2% vào tháng trước. Tốc độ tăng trưởng đang ở mức thấp nhất kể từ tháng 12 năm 2021 khi đạt 4.5%.

Mức lạm phát tăng cao trước đại dịch là gần 4% với phạm vi lạm phát trong khoảng 3% đến 4%. Mức 5% vẫn còn cách đỉnh của phạm vi đó 100 điểm cơ bản.

Một số quan chức Fed gần đây cho rằng tiền lương vẫn ở mức quá cao để lạm phát có thể giảm xuống 2%. Dữ liệu theo dõi tăng trưởng tiền lương này là bằng chứng tích cực cho quan điểm đó.

Tín dụng tiêu dùng tháng 12 của Mỹ tăng 1.56 tỷ USD, thấp hơn nhiều so với ước tính 16 tỷ USD.

Tháng trước: 23.48 tỷ USD

Giá hàng hóa đã giảm tháng thứ 16.

Các chỉ số chứng khoán chính của Mỹ tăng đầu phiên Mỹ. Thị trường hiện tại đang cho thấy:

Axios:

Thủ tướng Netanyahu của Israel sẽ tổ chức một cuộc họp báo lúc 00:30

Neel Kashkari không có quyền biểu quyết trong Ủy ban Thị trường Mở Liên bang (FOMC) năm 2024. Gần đây, ông có xu hướng ủng hộ quan điểm "hawkish" hơn về chính sách tiền tệ.

Các tin chính:

Thị trường:

Một phiên giao dịch trầm lắng khác khi thị trường tiếp tục thận trọng và thiếu định hướng.

Sau đà giảm vào hôm qua, hôm nay, lợi suất trái phiếu Mỹ đang phục hồi nhẹ, phản ánh sự giằng co trên thị trường trong tuần này. Cổ phiếu châu Âu nhìn chung không có nhiều biến động, trong khi hợp đồng tương lai chỉ số chứng khoán Mỹ đang tăng nhẹ trong nửa giờ qua.

Đồng đô la Mỹ gần như đi ngang. GBP/USD tăng 0.2% lên 1.2625 và có vẻ như đang quay trở lại phạm vi 1.2600 - 1.2800. USD/JPY cũng tăng 0.2% lên 148.23 do lợi suất trái phiếu Mỹ tăng nhẹ.

Trong khi đó, USD/CAD giảm 0.2% xuống 1.3470 và USD/CHF tăng 0.3% lên 0.8723, cho thấy tâm lý trái chiều hiện tại đối với đồng đô la Mỹ.

Bây giờ thị trường Mỹ đã bắt đầu giao dịch. Một điều đáng lưu ý là phiên đấu trái phiếu kho bạc Mỹ kỳ hạn 10 năm sẽ diễn ra trong thời gian tới.

EUR/USD duy trì mức tăng nhẹ trên 1.0750 trong phiên giao dịch chiều thứ Tư. Đồng đô la Mỹ gặp khó khăn trong việc tìm kiếm nhu cầu sau đà giảm vào thứ Ba, giúp cặp tiền này giữ vững đà tăng trước dữ liệu kinh tế Mỹ tầm trung và phát biểu của quan chức Fed.

Sự phục hồi trong tuần qua phần lớn nhờ vào sự gia tăng mạnh mẽ của hoạt động tái cấp vốn. Điều này giúp bù đắp cho sự sụt giảm hoạt động mua nhà, khi lãi suất trung bình của các khoản vay nhà tăng nhẹ.

Những rủi ro địa chính trị đang gia tăng rõ rệt. Liệu các sự kiện địa chính trị có làm chệch hướng sự phục hồi kinh tế trong năm 2024 và 2025?

Các nhà kinh tế học tại Citigroup đã phân tích những căng thẳng địa chính trị trong thời gian gần đây:

Một quan chức Israel nói rằng một số yêu cầu của Hamas trong bản đề xuất mới là hoàn toàn không thể chấp nhận được.

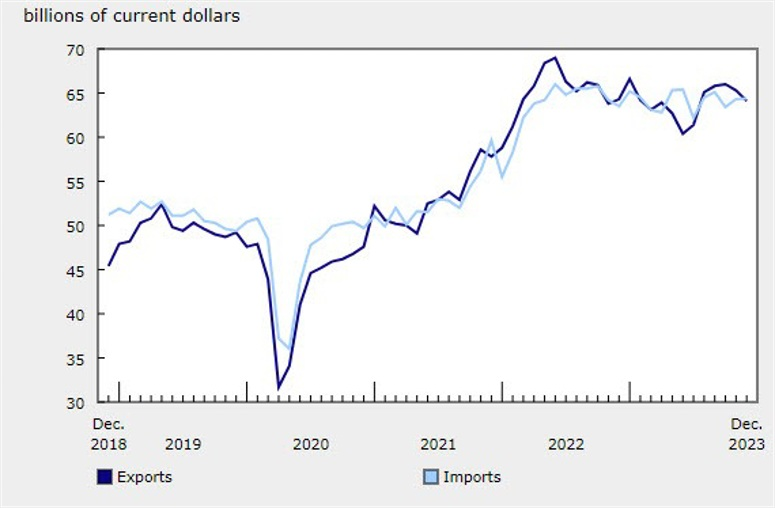

Theo ước tính từ Phòng Thương mại và Công nghiệp Đức (DIHK):

Năm 2023, tổng giá trị xuất nhập khẩu giữa Đức và Trung Quốc dự kiến đạt khoảng 253 tỷ euro, mặc dù điều này giúp Trung Quốc tiếp tục giữ vị trí đối tác thương mại hàng đầu của Đức, trong khi thương mại Đức với Mỹ dự kiến đạt tổng giá trị khoảng 252.3 tỷ euro trong năm 2023.

Những thông tin này cho thấy xu hướng chuyển dịch trong quan hệ thương mại của Đức trong bối cảnh căng thẳng thương mại Mỹ-Trung leo thang và xung đột Nga-Ukraine diễn ra. DIHK cũng nhấn mạnh tầm quan trọng của việc đa dạng hóa các đối tác thương mại để giảm thiểu rủi ro.

Các nhà kinh tế tại ING phân tích triển vọng của đồng USD: