Bitcoin quay lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

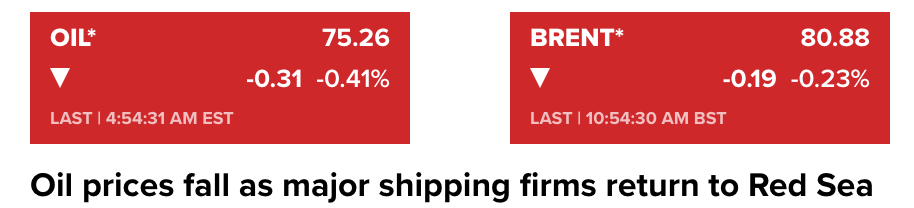

Giá dầu giảm khi các công ty vận tải lớn bắt đầu quay trở lại Biển Đỏ bất chấp các cuộc tấn công liên tục và căng thẳng leo thang ở Trung Đông.

Vào thứ 3, Tham mưu trưởng Israel Herzi Halevi cho biết rằng cuộc chiến ở Gaza sẽ tiếp diễn “trong nhiều tháng”, trong khi lực lượng dân quân Houthi do Iran hậu thuẫn của Yemen đã nhận trách nhiệm về vụ tấn công tên lửa vào một tàu container ở Biển Đỏ. Bất chấp cuộc tấn công, các hãng vận tải lớn như Maersk hay CMA CGM của Pháp đang nối lại hành trình đi qua Biển Đỏ sau khi một lực lượng đặc nhiệm đa quốc gia đã tới khu vực. Trong khi đó, công ty Hapag-Lloyd của Đức dự kiến sẽ quyết định về việc tiếp tục vận chuyển qua biển Đỏ hay không vào hôm nay.

BoJ thông báo kế hoạch mua trái phiếu chính phủ thường xuyên trong quý 1/2024 (từ tháng 1 đến tháng 3):

Việc thị trường định giá khả năng cắt giảm lãi suất mạnh mẽ kể từ tháng 11 đã khiến đồng Dollar giảm đáng kể sau cú tăng mạnh trong phần lớn năm 2023.

Dưới đây là hiệu suất của các cặp tiền tệ chính so với Đồng Dollar trong năm:

Vậy, liệu đà giảm của đồng Dollar sẽ tiếp tục vào năm mới? Và liệu đó có phải là tâm điểm của thị trường trong năm 2024?

Vẫn sẽ có rất nhiều yếu tố cần xem xét, trong đó quan trọng nhất là triển vọng của lạm phát. Hiện tại, quá trình giảm lạm phát dường như không bị gián đoạn, thúc đẩy tâm lý "risk-on". Nói cách khác, đây là sự đảo ngược hoàn toàn so với giai đoạn đầu năm nay khi các nhà giao dịch giờ đây lại lựa chọn "bán Dollar, mua mọi thứ".

Tiếp theo là yếu tố nền kinh tế toàn cầu. Hiện tại, kịch bản “hạ cánh mềm” được hi vọng sẽ giúp giảm bớt tâm lý bi quan ảnh hưởng đến các tài sản rủi ro trong khi cản trở nhu cầu của đồng bạc xanh.

Những yếu tố trên là những yếu tố quan trọng cần xem xét khi bắt đầu giao dịch trong năm 2024.

Xu hướng tăng của giá vàng đến từ kỳ vọng về việc Fed sẽ có động thái cắt giảm lãi suất. Hơn nữa, WIRP cho biết thị trường dự đoán sẽ có 15% khả năng cắt giảm vào cuộc họp tiếp theo của Fed và tổng cộng 6 đợt giảm lãi suất trong năm 2024.

Căng thẳng địa chính trị ở Trung Đông khiến tâm lý risk-off trở lại, thúc đẩy thêm nhu cầu trú ẩn của kim loại quý. Các công ty vận tải biển lớn như Maersk và CMA CGM đã bắt đầu quay trở lại Biển Đỏ, cho thấy sự bình thường hóa tạm thời trong việc triển khai lực lượng đa quốc gia trong khu vực. Mặc dù có khả năng Iran sẽ đóng cửa eo biển Gibraltar nhưng hành động này không có tính khả thi trong thời điểm hiện tại

Chỉ số DXY tiếp tục nằm dưới mức 101.50 tại thời điểm viết bài với áp lực đến từ đà giảm của lợi suất trái phiếu Kho bạc Mỹ. Ngoài ra, cựu chủ tịch Fed Dallas Robert Kaplan có bài phát biểu nhấn mạnh đến sai lầm trước đây của NHTW trong việc nới lỏng tiền tệ quá mức Kaplan tin rằng Fed cần thận trọng để tránh mắc sai lầm tương tự trong việc thắt chặt để không cản trở tăng trưởng kinh tế. Đồng USD cũng chịu thêm áp lực khi chỉ số PCE tháng 11 chỉ tăng 3.2% so với cùng kỳ, không đạt mức dự báo 3.3% và thấp hơn mức 3.4% trước đó.

Trong tuần này, dữ liệu trợ cấp thất nghiệp ban đầu và Doanh số bán nhà của Mỹ sẽ được công bố để, cung cấp thêm manh mối về tình hình kinh tế.

Tóm lại, triển vọng của đồng yên Nhật trong năm tới phụ thuộc lớn vào quyết định của BoJ sau cuộc đàm phán lương. Sự thiếu chắc chắn có thể tạo ra biến động lớn cho thị trường tiền tệ Nhật Bản.

USD/JPY đã tăng từ 142.40 lên ngay trên 142.80 sau khi BOJ công bố ''Bản tóm tắt'' về cuộc họp tháng 12. Bản này đóng vai trò là ghi lại các cuộc thảo luận và quan điểm của các thành viên Ban Chính sách về các vấn đề kinh tế, tài chính và tất nhiên là chính sách. Biên bản đầy đủ của cuộc họp sẽ được công bố vào ngày 26 tháng 1 nhưng Bản tóm tắt ngắn gọn hôm nay cho thấy Ngân hàng sẽ không sớm loại bỏ YCC cũng như lãi suất âm. Cuộc họp chính sách tiếp theo sẽ diễn ra vào ngày 22 và 23 tháng 1.

Bên cạnh đó, dữ liệu về lợi nhuận công nghiệp tháng 1 của Trung Quooca tăng mạnh trong tháng 11 so với tháng 10, tăng gần 30% so với cùng kỳ.

Vào thứ Hai, Goldman Sachs đã công bố dự báo lạm phát tại Hoa Kỳ, với PCE lõi giảm xuống 2% so với cùng kỳ vào mùa xuân năm sau. Ngoài ra:

Dữ liệu Lợi nhuận công nghiệp của Trung Quốc:

Mặc dù lợi nhuận công nghiệp vẫn giảm so với cùng kỳ, nhưng đã phục hồi mạnh mẽ trong tháng 11.

Vào hôm thứ Ba, Trưởng bộ phận Tiền tệ quốc tế tại Goldman Sachs đã có cuộc phỏng vấn với Bloomberg TV về triển vọng hoạt động kém hiệu quả hơn nữa của Trung Quốc trong thời gian tới:

Kỳ vọng vào các thị trường mới nổi ngoài Trung Quốc trong năm 2024:

Vào hôm thứ Hai, Thống đốc BoJ Ueda đã có bài phát biểu tại cuộc họp của các Ủy viên Hội đồng Keidanren (Liên đoàn Doanh nghiệp Nhật Bản):

Vào hôm thứ Hai, Thống đốc BoJ Ueda đã có bài phát biểu tại cuộc họp của các Ủy viên Hội đồng Keidanren (Liên đoàn Doanh nghiệp Nhật Bản).

Vào thứ Ba, Cựu Chủ tịch Fed Dallas Robert Kaplan đã có cuộc trò chuyện với kênh CNBC:

Một thành viên cho biết:

Ngoài ra:

Chứng khoán tăng điểm khi khởi đầu tuần giao dịch cuối cùng của năm 2023 trước kỳ vọng Fed sẽ cắt giảm lãi suất vào đầu tháng 3., với định giá 75% cơ hội cắt giảm 25bp theo CME. Trọng tâm sẽ nhanh chóng xoay quanh việc liệu thị trường có thể duy trì đà tăng trong năm mới hay không. Nhóm cổ phiếu năng lượng và bất động sản dẫn đầu đà tăng. Chỉ số Dow Jones tăng 120 điểm và đóng cửa ở mức cao thứ 2 lịch sử, trong khi S&P 500 và Nasdaq chạm mức cao nhất kể từ đầu 1/2022:

Trên thị trường FX, USD phục hồi về cuối phiên Á sau khi mở cửa với gáp giảm trong phiên thứ Ba, nhưng giá đảo chiều giảm mạnh trong phiên Mỹ khiến USD đóng cửa giảm trên diện rộng và ghi nhận phiên giảm phiên thứ 3 liên tiếp. Không có dữ liệu kinh tế quan trọng nào được công bố trong ngày. Kết phiên, CAD dẫn đầu đà tăng, theo sau là các đồng antipodeans, được hỗ trợ nhờ USD suy yếu và giá dầu tăng vọt.

Vàng tích lũy dưới $2065/oz sau khi tăng mạnh hơn $11 đầu phiên Á. Đà tăng thoái lui về gần mức giá mở cửa trong ngày khi thị trường bước vào phiên u nhưng hồi mạnh lên gần $2070/oz khi lợi suất đảo chiều giảm trong phiên Mỹ. Kết phiên, vàng tăng $15 lên $2067.80/oz và ghi nhận phiên tăng thứ 3 liên tiếp. Trên thị trường nợ, lợi suất TPCP Hoa Kỳ đóng cửa trái chiều, với lợi suất 2 năm tăng 3.3 bp lên 4.36%, trong khi lợi suất 10 năm tiếp tục đi ngang tại 3.9%. Dầu thô tăng vọt hơn $2 lên $75.57/thùng trong bối cảnh căng thẳng ở Biển Đỏ ngày càng leo thang. BTC hồi lên vùng 42K sau khi giảm hơn $1800 xuống 41.6K.

Giao dịch chứng khoán Mỹ cho tuần lễ nghỉ lễ ngắn đã bắt đầu với tín hiệu tích cực. Các chỉ số chính đều tăng nhẹ, dẫn đầu là Nasdaq. Mốc đáng chú ý là thị trường đã tăng trong 8 tuần liên tiếp, tạo nên một chu kỳ ấn tượng.

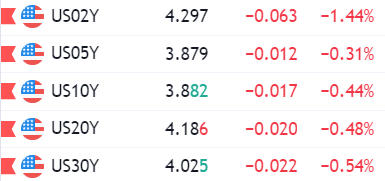

Trái phiếu Chính phủ Mỹ:

Tâm lý thị trường nói chung khá tích cực sau kỳ nghỉ lễ, nhưng do lịch kinh tế khá nhẹ nhàng và đây là thời điểm ít giao dịch trong năm nên mức tăng dự kiến sẽ không đáng kể. Hợp đồng tương lai các chỉ số chứng khoán S&P 500 tăng 0.1% và Nasdaq tăng 0.2%.

Hai yếu tố cần chú ý:

Theo ghi nhận, tuần cuối cùng của năm là một trong những tuần tốt nhất trong năm.

Dữ liệu FHFA:

Lãi suất giảm ở Mỹ sẽ thúc đẩy thị trường nhà ở trong những tháng tới.

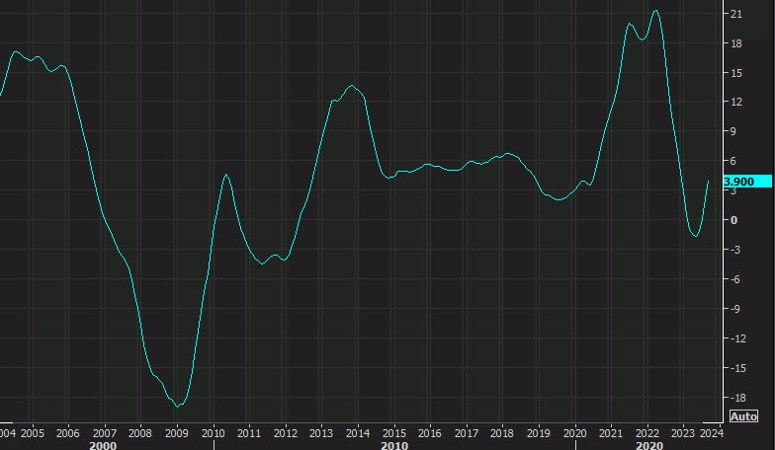

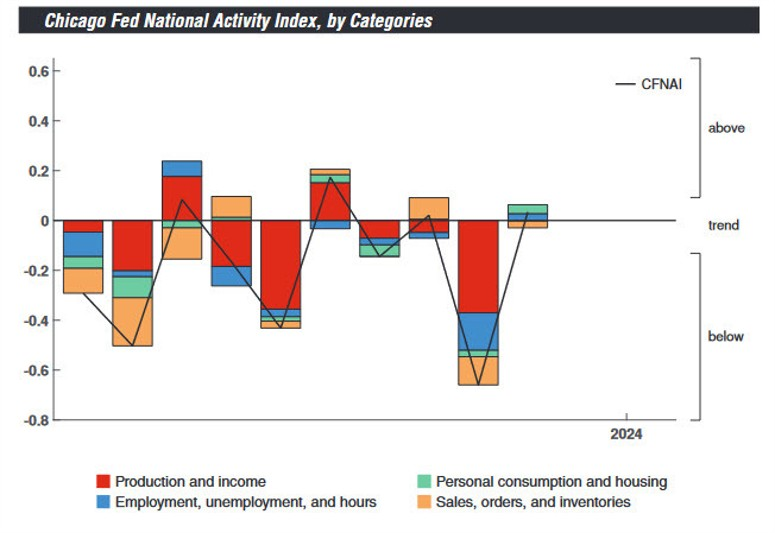

CFNAI là một chỉ số tổng hợp dựa trên dữ liệu kinh tế đã được công bố, do đó nó không phải là một chỉ báo hàng đầu dự đoán về hoạt động kinh tế trong tương lai.

Đây là một chỉ báo cấp thấp nhưng nó cho thấy sự tăng trưởng tích cực trong hoạt động tháng 12.