Bitcoin quay lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Bộ Lao động Mỹ vừa công bố báo cáo việc làm tháng 2 với một số chỉ tiêu quan trọng như sau:

Báo cáo cho thấy tăng trưởng việc làm thấp hơn kỳ vọng, trong khi tỷ lệ thất nghiệp bất ngờ tăng trở lại. Đây là một tín hiệu đáng lo ngại, đặc biệt khi tỷ lệ tham gia lao động giảm 0.2 điểm phần trăm so với tháng trước.

Về kỳ vọng lãi suất của Fed, thị trường đã giảm định giá về khả năng điều chỉnh lãi suất của Fed vào tháng 5 và hiện tại đã giảm xuống dưới 50%, so với mức cao nhất là 60% trong tuần này.

Diễn biến đồng USD tương đối phân hóa, trong khi đồng EUR tiếp tục duy trì xu hướng đi lên và hướng tới khả năng bứt phá mạnh hơn vào cuối tuần. Cặp EUR/USD đã tăng từ 1.0820 lên mức cao 1.0870 trước khi điều chỉnh nhẹ về 1.0850.

Sự khởi sắc của đồng tiền chung châu Âu cũng hỗ trợ các đồng tiền khu vực khác, với GBP/USD tăng 0.2% lên 1.2910 và USD/CHF giảm 0.4% về gần mốc 0.8800.

Tuy nhiên, USD lại giành ưu thế trước các đồng tiền hàng hóa, với USD/CAD tăng 0.2% lên 1.4325, còn AUD/USD giảm 0.5% xuống dưới ngưỡng 0.6300. Đáng chú ý, mức 0.6300 đang là mốc quyền chọn lớn sắp đáo hạn, khiến cặp tiền này tạm thời dao động quanh đây cho đến khi thị trường Mỹ mở cửa.

Trên thị trường chứng khoán, áp lực bán tiếp tục gia tăng khi tâm lý lo ngại bao trùm, chỉ còn chưa đầy một giờ nữa là đến thời điểm công bố báo cáo việc làm Mỹ. Các chỉ số chứng khoán châu Âu đang thu hẹp đà tăng của cả tuần, với duy nhất DAX còn trụ lại trên tham chiếu. Trong khi đó, HĐTL chứng khoán Mỹ cũng dần mất đi sự ổn định trước đó, hiện chỉ giữ được mức tăng rất khiêm tốn.

Phiên Mỹ hôm qua đã chứng kiến một đợt bán tháo khá tiêu cực và ngay cả khi số liệu việc làm tạm thời "cứu vãn" được tâm lý, rủi ro bán tháo trở lại vào cuối phiên vẫn rất lớn. Nếu số liệu không khả quan ngay từ đầu, thị trường có thể đối mặt với một phiên giao dịch cuối tuần đầy sóng gió.

Tóm lại, tất cả đều đang hướng về báo cáo việc làm NFP – một trong những sự kiện kinh tế quan trọng nhất tuần này.

Thị trường đang có dấu hiệu chững lại. HĐTL chỉ số S&P 500 hiện chỉ còn tăng 0.1%, giảm đáng kể so với mức tăng 0.5% ghi nhận trước đó trong phiên giao dịch tại châu Âu. Trong khi đó, HĐTL Nasdaq vẫn giữ mức tăng 0.2%, khi nhóm cổ phiếu công nghệ đang dao động thận trọng trước khi báo cáo việc làm phi nông nghiệp (NFP) được công bố.

Tâm lý căng thẳng bao trùm thị trường, cho thấy các nhà đầu tư đang đặt kỳ vọng rất lớn vào báo cáo việc làm lần này. Kết quả sắp tới sẽ đóng vai trò quan trọng trong việc định hình xu hướng giao dịch trước khi bước vào kỳ nghỉ cuối tuần.

Bộ Thương mại Trung Quốc vừa ra tuyên bố phản đối quyết định của Mỹ áp thuế 20% đối với hàng hóa Trung Quốc liên quan đến vấn đề fentanyl, gọi đây là cáo buộc "vô căn cứ".

Theo phía Trung Quốc, động thái này thể hiện rõ chủ nghĩa bảo hộ, chủ nghĩa đơn phương và hành vi bắt nạt trong thương mại quốc tế.

Kêu gọi Hoa Kỳ chấm dứt các hành động sai trái, xử lý vấn đề một cách khách quan

Không được tiếp tục "đổ lỗi" một cách mù quáng cho Trung Quốc.

Trung Quốc đã phải lên tiếng phản đối mạnh mẽ. Tuy nhiên, trên thực tế, các mức thuế mà chính quyền Tổng thống Donald Trump áp dụng đối với Trung Quốc hiện nay không nghiêm trọng như lo ngại trước đó. Trước khi nhậm chức, ông Trump từng đe dọa áp mức thuế lên tới 60%. Do đó, mức thuế hiện tại được xem là "nhẹ tay" hơn tuyên bố trước đó.

Thị trường tiền điện tử đi ngang vào sáng thứ Sáu sau khi giảm vào hôm trước do tin tức về kế hoạch dự trữ Bitcoin chiến lược của Mỹ.

Biểu đồ dầu WTI khung ngày

Phó Thủ tướng Nga Alexander Novak cho biết OPEC+ đã đồng ý bắt đầu tăng sản lượng từ tháng 4, nhưng vẫn có thể đảo ngược quyết định nếu thị trường mất cân bằng.

Sau khi giá dầu kiểm tra mức thấp nhất kể từ tháng 9 đầu tuần này, đây có thể là cú bật đúng thời điểm cho thị trường dầu mỏ?

Giá khí đốt tự nhiên ở châu Âu tiếp tục giảm và đã xuống dưới 40 EUR/MWh, mức thấp nhất kể từ tháng 10 năm ngoái, theo báo cáo của Kirstine Kundby-Nielsen, chuyên gia phân tích ngoại hối tại Danske Bank.

Giá dầu và than cũng chạm đáy mới

Tổng thống Donald Trump cho rằng việc duy trì hay bãi bỏ giờ mùa hè là “50-50”, và ông sẽ không thúc đẩy việc loại bỏ nó. Điều này đồng nghĩa với việc truyền thống này vẫn sẽ tiếp tục.

Mỹ sẽ chỉnh đồng hồ lên một giờ vào Chủ nhật, ngày 9/3. Vì vậy, hãy chú ý đến thời gian mở và đóng cửa của thị trường Mỹ, vì tất cả sẽ sớm hơn một giờ.

Điều này đặc biệt quan trọng khi các khu vực khác như châu Âu và Úc chưa điều chỉnh theo giờ mùa hè.

USD có thể suy yếu xuống 147.00, nhưng mức hỗ trợ này khó có khả năng bị phá vỡ ngay lập tức, theo nhận định của các chuyên gia phân tích ngoại hối Quek Ser Leang và Peter Chia từ UOB Group.

USD có thể suy yếu xuống 147.00

Nhận định trong 24 giờ:

Nhận định trong 1-3 tuần:

Mức tăng nhẹ so với ước tính trước đó, nhưng với những thay đổi gần đây trong triển vọng kinh tế eurozone, dữ liệu này gần như không còn nhiều ý nghĩa.

Đồng CAD tăng mạnh hôm qua sau khi Mỹ thông báo rằng các sản phẩm tuân thủ USMCA sẽ được miễn thuế đến ngày 3/4, theo nhận định của chuyên gia phân tích ngoại hối Chris Turner của ING.

Rủi ro giảm của USD/CAD bị hạn chế

Chuỗi ngày tích cực của EUR/USD vẫn tiếp tục khi cặp tiền này hiện đã tăng 60 pip trong phiên hôm nay, sẵn sàng để đạt mức hiệu suất theo tuần tốt nhất kể từ tháng 12/2008. Chỉ trong vòng năm ngày, cặp tiền đột nhiên tiến gần đến mức 1.1000 .

Mặc dù tất cả điều này cũng xảy ra trong bối cảnh đồng USD suy yếu, nhưng không thể phủ nhận rằng phần lớn mức tăng này là do lực mua mạnh đối với chính đồng EUR.

Vậy triển vọng của cặp tiền này sắp tới sẽ ra sao

Mức đỉnh tháng 11 là 1.0936 có thể là vùng kháng cự nhưng tôi sẽ không coi đó là mức kỹ thuật quá quan trọng. Ở trạng thái hiện tại, đường MA 200 tuần ở mức 1.0872 sẽ là một điều cần theo dõi trước khi thị trường đóng cửa hàng tuần hôm nay. Nếu EUR/USD có thể vượt qua được đó, thì cặp tiền sẽ hướng tới mốc 1.1000.

Tuy vậy vẫn còn một số trở ngại tiềm ẩn trong vài tuần tới. Thuế quan của Trump tất nhiên là một trong số đó, nhưng thị trường rõ ràng đã trở nên gan lì hơn sau khi thấy cách ông ấy xử lý toàn bộ tình huống liên quan đến Canada và Mexico.

Sự kiện rủi ro lớn hơn đối với đồng EUR sẽ là cuộc bỏ phiếu của quốc hội Đức về cải cách phanh nợ.

Cuộc bỏ phiếu sẽ diễn ra vào ngày 18 tháng 3 với các cuộc thảo luận dự kiến bắt đầu vào tuần sau, ngày 13 tháng 3. Tùy thuộc vào diễn biến của các cuộc đàm phán, triển vọng của đồng Euro trong hai tuần tới có thể bị ảnh hưởng

Động lực cho cải cách phanh nợ là động lực chính thúc đẩy cổ phiếu Đức tăng trong tuần này. Nhưng tâm lý thị trường tiêu cực bởi làn sóng bán tháo mạnh mẽ trên Phố Wall hôm qua đã khiến chỉ số CAC và toàn châu âu suy yếu. Trong khi đó, hợp đồng tương lai S&P 500 hiện tăng 0.3%.

Thâm hụt thương mại của Pháp đã tăng nhẹ trong tháng 1 với xuất khẩu giảm 4.5% so với tháng trước trong khi nhập khẩu tăng 1.2% so với tháng trước. Chúng ta sẽ xem liệu thương mại Pháp có sự cải thiện hơn nữa trong năm nay hay không, hay thuế quan của Trump sẽ ảnh hưởng sâu sắc đến các điều kiện thương mại trên toàn cầu.

Đây là một tuần biến động mạnh, đặc biệt là đối với chỉ số DAX trong bối cảnh diễn biến chính trị của Đức. Tuy nhiên, chỉ số này vẫn có thể kết thúc tuần với mức tăng gần 4%.

Vì số liệu tháng 12 phần lớn đến từ sự gia tăng mạnh về đơn đặt hàng cho các phương tiện khác (máy bay, tàu thủy, tàu hỏa, phương tiện quân sự), nên số liệu tháng 1 của các mặt hàng này đã giảm 17.6% . Thông thường, những biến động lớn là do các đơn đặt hàng quân sự hoặc đơn đặt hàng máy bay của Airbus.

Hợp đồng USD/CAD đáo hạn ở mức 1.4350-60 có khối lượng quá lớn. Chúng không mang nhiều ý nghĩa kỹ thuật, khi mà đường MA 100 và 200 giờ hiện chỉ hội tụ ở mức 1.4378-98. Tuy nhiên chúng có thể thể đóng một vai trò trong việc hạn chế bất kỳ biến động tăng giá nào ít nhất là cho đến khi dữ liệu thị trường lao động của Hoa Kỳ và Canada được công bố sau đó.

Sau đó, lượng lớn hợp đồng AUD/USD cũng sẽ đáo hạn ở mức 0.6300. Điều này sẽ giữ cặp tiền ổn định ít nhất là cho đến phiên Mỹ với dữ liệu NFP hôm nay

Đồng yên tăng nhẹ: Nhật Bản có thể chính thức tuyên bố chấm dứt giảm phát, hỗ trợ JPY. USD/JPY giảm xuống gần 147.40.

Tin tức thương mại:

Phát biểu của Raphael Bostic (Chủ tịch Fed Atlanta):

Dữ liệu kinh tế Trung Quốc:

Mỹ sẽ chuyển sang giờ giao dịch mùa hè vào cuối tuần này.

Nomura vừa điều chỉnh dự báo về chính sách tiền tệ của Ngân hàng Trung ương Châu Âu (ECB), cho rằng ECB sẽ chỉ cắt giảm lãi suất một lần trong năm nay, thay vì hai lần như dự đoán trước đó. Cụ thể, ngân hàng này kỳ vọng ECB sẽ giảm lãi suất 25 bps vào tháng 6, thay vì hành động vào cả tháng 4 và tháng 6 như kịch bản trước đó.

Sự thay đổi này phản ánh quan điểm thận trọng hơn của Nomura về tốc độ nới lỏng chính sách tiền tệ của ECB trong bối cảnh kinh tế khu vực vẫn còn nhiều yếu tố bất định.

Vào lúc 22:45 tối nay (giờ Việt Nam), Chủ tịch Fed New York John Williams và Thống đốc Fed Michelle Bowman sẽ tham gia thảo luận tại Diễn đàn Chính sách Tiền tệ Hoa Kỳ về báo cáo "Truyền dẫn Chính sách Tiền tệ Hậu Covid". Trong bối cảnh Fed vẫn đang loay hoay với định hướng chính sách, trước đó, Chủ tịch Fed Atlanta Raphael Bostic cho biết cơ quan này đang chờ dữ liệu để đánh giá tác động của các biện pháp đã triển khai.

Nhật Bản sắp chính thức tuyên bố chấm dứt tình trạng giảm phát kéo dài, đánh dấu một bước ngoặt quan trọng trong chính sách kinh tế của chính phủ. Bộ trưởng Kinh tế Ryosei Akazawa cho biết cả bốn chỉ số chính – giá tiêu dùng, chỉ số giảm phát GDP, chi phí lao động trên một đơn vị sản phẩm và chênh lệch sản lượng – đều đã chuyển sang tích cực, cho thấy nền kinh tế đã thoát khỏi tình trạng trì trệ kéo dài.

Đặc biệt, chênh lệch sản lượng lần đầu tiên trở lại mức dương sau sáu quý, phản ánh nhu cầu đang vượt quá năng lực sản xuất của nền kinh tế.

Việc chính thức tuyên bố chấm dứt giảm phát có thể ảnh hưởng đến lộ trình chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản (BOJ). Đồng thời, động thái này có thể mang lại lợi thế chính trị cho chính quyền trước cuộc bầu cử Thượng viện vào tháng 7.

Dữ liệu thương mại của Trung Quốc trong hai tháng đầu năm cho thấy kết quả kém hơn kỳ vọng, làm dấy lên lo ngại về sức khỏe của nền kinh tế lớn thứ hai thế giới. Xuất khẩu chỉ tăng 2.3% so với cùng kỳ năm trước, thấp hơn mức dự báo 5.0%, thấp hơn nhiều so với mức tăng 10.7% của kỳ trước, phản ánh nhu cầu toàn cầu suy yếu hoặc sự mất đà trong xuất khẩu. Trong khi đó, nhập khẩu giảm tới 8.4%, trái ngược hoàn toàn với kỳ vọng tăng 1.0%, cho thấy nhu cầu nội địa yếu hoặc hoạt động sản xuất gặp khó khăn. Mặc dù thặng dư thương mại đạt 170.5 tỷ USD, nhưng con số này chủ yếu đến từ sự sụt giảm của nhập khẩu hơn là sự cải thiện của xuất khẩu.

Kết quả này tiếp tục gây áp lực lên đồng AUD, vốn đã suy yếu trong hôm nay, vì Trung Quốc là thị trường quan trọng đối với hàng hóa xuất khẩu của Úc.

Bên lề Đại hội Nhân dân Toàn quốc (NPC) tại Bắc Kinh, Bộ trưởng Ngoại giao Trung Quốc Vương Nghị nhấn mạnh rằng vấn đề lạm dụng fentanyl là điều mà Mỹ phải tự giải quyết. Ông cũng đề cập đến quan hệ Mỹ - Trung, khẳng định nếu Mỹ gây áp lực, Trung Quốc sẽ kiên quyết đáp trả. Đồng thời, ông nhấn mạnh rằng hai nước có lợi ích chung rộng lớn và dư địa hợp tác, đồng thời kêu gọi Mỹ không nên đơn phương áp đặt thuế quan. Những phát biểu của ông không tạo ra biến động đáng kể trên thị trường.

Quan chức Fed Atlanta, Raphael Bostic, nhấn mạnh rằng Fed sẽ tiếp tục nỗ lực đưa lạm phát về mức mục tiêu 2%, vì nền kinh tế sẽ chưa thể hoạt động hết tiềm năng nếu lạm phát chưa đạt mục tiêu này. Ông khẳng định Fed sẽ cố gắng giảm lạm phát trong khi hạn chế tối đa tác động tiêu cực đến thị trường lao động.

Bostic cũng lưu ý rằng tâm lý kinh doanh đóng vai trò quan trọng trong quyết định chính sách lãi suất của ông. Tuy nhiên, ông nhận định kỳ vọng lạm phát dài hạn vẫn tương đối ổn định.

Thị trường chứng khoán Mỹ đóng cửa giảm mạnh do lo ngại về tăng trưởng kinh tế tiếp tục gây áp lực lên tâm lý thị trường. Nasdaq giảm 2.61%, đóng cửa ở 18,392 sau khi giảm tới 3% trong phiên. S&P 500 giảm 1.78%, xuống 5,738.52, trong khi Dow Jones cũng giảm hơn 1%. Phiên giao dịch hôm nay đặc biệt quan trọng khi thị trường đang chờ đợi báo cáo việc làm Mỹ vào ngày mai. Thị trường trái phiếu có sự biến động lớn với đường cong lợi suất trở nên dốc hơn. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 2.5 điểm cơ bản lên 4.291%, trong khi lợi suất 30 năm tăng 3.1 điểm cơ bản lên 4.159%. Trái phiếu ngắn hạn lại có diễn biến trái chiều với lợi suất trái phiếu 2 năm giảm xuống 3.969%. Điều này phản ánh tâm lý lo ngại về triển vọng kinh tế và chính sách tiền tệ sắp tới. Các phát biểu từ quan chức Fed hôm qua cũng đáng chú ý. Quan chức Fed Harker cảnh báo rằng các yếu tố rủi ro đang gia tăng, có thể ảnh hưởng đến vị thế dự trữ của đồng USD và đà tăng trưởng kinh tế. Trong khi đó, Thống đốc Waller nhấn mạnh rằng cần có thêm dữ liệu kinh tế trước khi quyết định chính sách tiền tệ, đồng thời cảnh báo rằng thuế quan có thể ảnh hưởng đáng kể đến nền kinh tế nếu tiếp tục leo thang. Sự biến động trong thị trường trái phiếu và chứng khoán diễn ra trong bối cảnh Trump tiếp tục thay đổi chính sách thương mại, bất ngờ tuyên bố miễn trừ thuế quan đối với hàng hóa từ Canada và Mexico trong vòng một tháng, chỉ hai ngày sau khi áp đặt mức thuế 25% đối với hàng nhập khẩu từ hai quốc gia này. Dữ liệu kinh tế cũng góp phần vào sự biến động này, số đơn xin trợ cấp thất nghiệp giảm, nhưng số lượng sa thải tăng vọt 245%, cho thấy thị trường lao động bất ổn trước báo cáo việc làm sắp tới.

Trên thị trường FX, đồng USD kết thúc phiên giao dịch với mức giảm đáng kể so với nhiều đồng tiền chính khi tâm lý rủi ro gia tăng. USD/JPY giảm 0.72% xuống 147.96, chạm mức thấp nhất trong năm tháng tại 147.31 trong phiên. USD/CHF cũng giảm 0.84% xuống 0.8838, mức thấp nhất trong ba tháng. Sự suy yếu của USD chủ yếu đến từ quyết định hoãn áp thuế đối với hàng hóa từ Canada và Mexico cho đến ngày 2/4, cùng với những lo ngại về tác động của chiến tranh thương mại đối với nền kinh tế Mỹ. Tổng thống Trump tuyên bố rằng các mức thuế tiếp theo sẽ mang tính "đối ứng", làm gia tăng thêm sự không chắc chắn trên thị trường. EUR/USD chạm mức cao nhất trong bốn tháng tại 1.0854 trước khi giảm nhẹ về 1.0784. Đồng EUR đã có tuần tăng mạnh nhất kể từ tháng 3/2020, nhờ quyết định cắt giảm lãi suất của ECB và việc Đức công bố kế hoạch chi tiêu công trị giá 500 tỷ EUR. Tuy nhiên, ECB cũng điều chỉnh dự báo lạm phát năm 2025 lên 2.3%, cao hơn mức 2.1% dự báo trước đó, làm giảm kỳ vọng về tốc độ cắt giảm lãi suất trong tương lai.

Trên thị trường hàng hoá, giá dầu tiếp tục giảm mạnh khi lo ngại về suy thoái kinh tế và cuộc chiến thương mại làm giảm triển vọng nhu cầu năng lượng. Dầu WTI giảm xuống mức thấp nhất trong sáu tháng, trong khi dầu Brent cũng chịu áp lực giảm. Thị trường vàng hưởng lợi từ tâm lý lo ngại rủi ro, với giá vàng tăng mạnh khi USD suy yếu và nhà đầu tư tìm đến tài sản trú ẩn an toàn. Nhìn chung, thị trường hôm nay phản ánh tâm lý bi quan của nhà đầu tư khi các yếu tố rủi ro toàn cầu gia tăng. Trong khi chứng khoán Mỹ giảm mạnh, thị trường trái phiếu và tiền tệ cũng có những biến động đáng kể, với việc USD suy yếu do lo ngại về tác động của chính sách thương mại. Hàng hóa tiếp tục chịu áp lực, đặc biệt là dầu thô, trong khi vàng hưởng lợi từ dòng tiền trú ẩn. Nhà đầu tư sẽ hướng sự chú ý vào báo cáo việc làm Mỹ vào ngày mai để có thêm tín hiệu về triển vọng kinh tế và chính sách tiền tệ trong thời gian tới. Đáng chú ý, tổng thống Mỹ Donald Trump đã ký một sắc lệnh vào thứ Năm để lập kho dự trữ Bitcoin chiến lược. Theo David Sacks, người phụ trách về tiền điện tử tại Nhà Trắng, kho dự trữ này sẽ sử dụng số Bitcoin mà chính phủ Mỹ đã tịch thu từ các vụ án hình sự hoặc dân sự. Bitcoin giảm mạnh về $85,000 sau thông tin.

Phát biểu mới đây của Thủ tướng Canada Justin Trudeau đang thu hút nhiều sự chú ý, khi ông khẳng định:

"Chúng ta sẽ tiếp tục đối mặt với cuộc chiến thương mại do Mỹ khơi mào trong tương lai gần. Chừng nào các loại thuế áp lên Canada - vốn hoàn toàn vô lý - còn tồn tại, chúng ta sẽ đáp trả mạnh mẽ."

Bình luận này cho thấy, hiện tại không có bất kỳ dấu hiệu nào về khả năng sớm chấm dứt căng thẳng thương mại giữa hai nước.

Tuy nhiên, giới quan sát lưu ý rằng, Tổng thống Donald Trump vốn nổi tiếng với những quyết định thay đổi chóng mặt.

Mặt khác, Mexico hiện đang tạm giữ thái độ trung lập và chờ tới ngày Chủ nhật, khi Canada chính thức chọn ra người thay thế ông Trudeau. Đây có thể là cơ hội để hai bên đặt lại mối quan hệ và tìm kiếm một hướng đi mới cho thương mại khu vực.

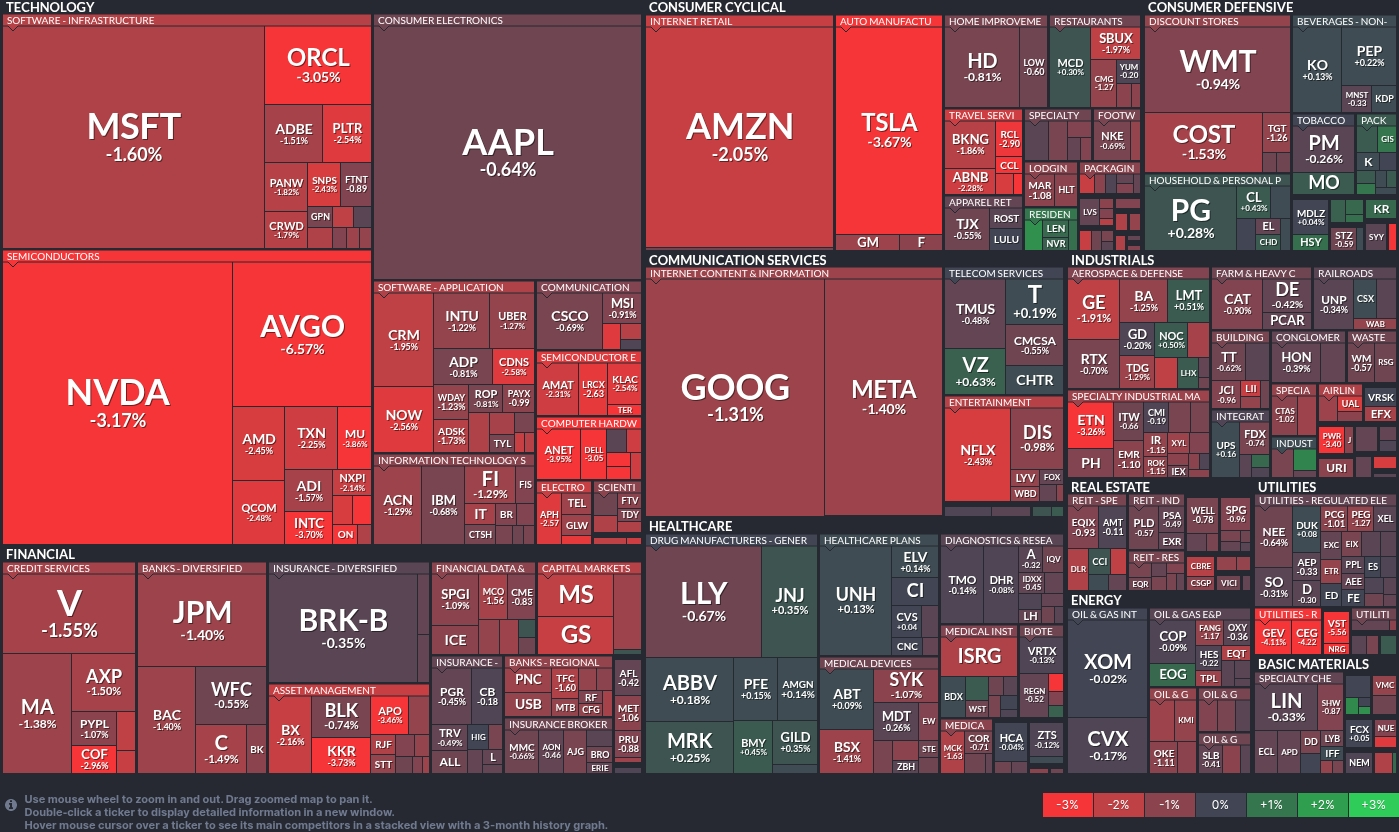

Tổng quan ngành

Bản đồ nhiệt chứng khoán hôm nay phản ánh bức tranh ảm đạm, đặc biệt ở nhóm công nghệ và tiêu dùng không thiết yếu. Làn sóng bán tháo lan rộng trong ngành công nghệ, với các công ty bán dẫn là tâm điểm chịu ảnh hưởng nặng nề.

Nvidia (NVDA) giảm 3.17%, trong khi Broadcom (AVGO) lao dốc tới 6.57%, trở thành một trong những mã giảm mạnh nhất phiên.

Nhóm tiêu dùng không thiết yếu cũng đối mặt áp lực tương tự, khi Amazon (AMZN) mất 2.05% và Tesla (TSLA) giảm 3.67%, dù trước đó các báo cáo thị trường khá lạc quan.

Tâm lý và xu hướng thị trường

Tâm lý thận trọng đang chi phối thị trường, khi nhà đầu tư tỏ ra lo ngại về triển vọng kinh tế vĩ mô. Điều này đặc biệt gây áp lực lên cổ phiếu công nghệ - nhóm vốn nhạy cảm với các rủi ro kinh tế toàn cầu.

Xu hướng "ngại rủi ro" thúc đẩy dòng tiền rút khỏi các cổ phiếu tăng trưởng, vốn thường được ưu ái trong môi trường lãi suất thấp. Ngược lại, nguy cơ lãi suất có thể duy trì ở mức cao khiến nhóm công nghệ và tiêu dùng không thiết yếu khó tránh khỏi những đợt biến động mạnh trong thời gian tới.

Phát biểu sau cuộc họp chính sách mới nhất, Chủ tịch ECB Christine Lagarde nhấn mạnh:

Bà Lagarde cũng tiết lộ:

ECB dự báo sẽ đạt mục tiêu lạm phát vào năm 2026, với nguyên nhân chính của sự chậm trễ đến từ diễn biến khó lường của giá năng lượng.

Thành viên Ủy ban Thị trường mở Liên bang (FOMC), ông Patrick Harker, nhận định nền kinh tế Mỹ hiện tại "nhìn chung ổn định", nhưng cảnh báo rằng đang xuất hiện ngày càng nhiều mối đe dọa tiềm ẩn.

Một trong những lo ngại lớn nhất của ông Harker là vị thế đồng USD với vai trò đồng tiền dự trữ toàn cầu đang ngày càng bị thách thức.

Bên cạnh đó, ông cũng nhấn mạnh:

Ông Harker kết luận: "Bức tường lo lắng đang ngày một cao hơn", hàm ý rằng triển vọng kinh tế Mỹ vẫn đang phải đối mặt với hàng loạt bất định và rủi ro phức tạp trong thời gian tới.

Thị trường châu Âu ghi nhận nhiều biến động đáng chú ý hôm nay, khi đồng JPY bật tăng mạnh nhờ lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm vọt lên trên 1.50% - mức cao nhất kể từ năm 2009. Điều này tiếp tục hỗ trợ đồng yen trong bối cảnh thị trường kỳ vọng tích cực trước thềm đàm phán lương mùa xuân.

Cặp USD/JPY giảm sâu sau khi phá vỡ vùng hỗ trợ quan trọng từ đáy tháng 12, hiện mất 0.9% xuống còn 147.60.

Đồng USD nhìn chung giao dịch trái chiều:

Chứng khoán toàn cầu bị bán tháo mạnh:

Thông tin nổi bật:

Đức sẽ tiến hành bỏ phiếu về cải cách giới hạn nợ công (debt brake) sau hai tuần nữa.

Tại Mỹ, làn sóng sa thải theo báo cáo Challenger tăng vọt trong tháng 2, cao nhất kể từ đại dịch - một phần do ảnh hưởng từ sáng kiến DOGE của Elon Musk.

Báo cáo mới nhất cho thấy:

Nhận định:

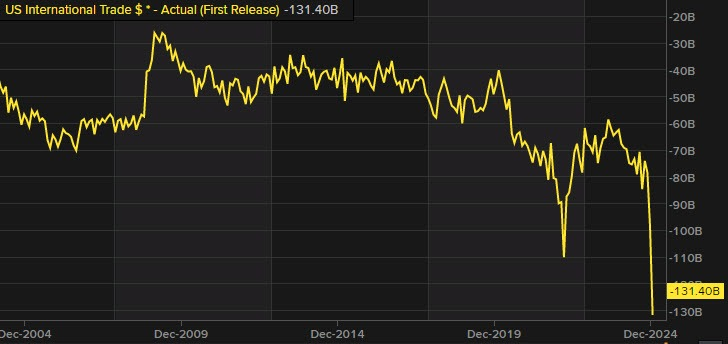

Thâm hụt thương mại hàng hóa của Mỹ tiếp tục lập kỷ lục trong bối cảnh các doanh nghiệp đẩy mạnh nhập khẩu trước lo ngại các loại thuế quan mới sẽ sớm có hiệu lực. Diễn biến này có thể khiến số liệu thương mại những tháng tới biến động khó lường, phụ thuộc vào phản ứng của nền kinh tế với đà suy giảm tăng trưởng, áp lực lạm phát và bất ổn chính sách thương mại (liệu một mô hình thuế như "Whack-a-Mole" - lúc áp thuế, lúc gỡ bỏ thuế có xuất hiện?).

Mức thâm hụt kỷ lục này cũng có thể trở thành đề tài để Tổng thống Donald Trump tận dụng trong các phát ngôn sắp tới về thương mại và kinh tế Mỹ.

Theo báo cáo mới nhất, số đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ tuần qua đạt 221K (Dự đoán: 235K; Trước đó: 242K), cho thấy thị trường lao động vẫn duy trì tương đối ổn định.

Số liệu trung bình 4 tuần của đơn xin trợ cấp thất nghiệp lần đầu đạt 224.25K (Trước đó: 224.00K).

Trong khi đó, số đơn xin trợ cấp tiếp tục tăng lên 1.897M (Dự đoán: 1.880M; Trước đó: 1.855M). Con số này cũng cao hơn mức 1.862M trong báo cáo ban đầu của tuần trước.

Trung bình 4 tuần của số đơn xin trợ cấp tiếp tục đạt 1.866M (Trước đó: 1.863M).

Dữ liệu này cho thấy thị trường lao động Mỹ đang có những dấu hiệu phân hóa, khi số đơn xin trợ cấp lần đầu giảm nhưng số đơn trợ cấp tiếp tục lại tăng - phản ánh phần nào áp lực với nhóm lao động dài hạn.