- Chúng tôi đang theo dõi tình hình một cách cẩn thận

- Cuộc xung đột này có thể ảnh hưởng đến nền kinh tế ở một mức độ nào đó

- Chúng tôi tiếp tục cẩn trọng trong việc kết luận về mức độ tác động của cuộc chiến tới nền kinh tế và chính sách tiền tệ

Với việc cả hai lĩnh vực sản xuất và dịch vụ đều thu hẹp lại, điều này cho thấy quý 4 có khởi đầu chậm chạp khi nền kinh tế Anh đang trên bờ vực suy thoái. S&P Global lưu ý rằng:

“Nền kinh tế Anh tiếp tục rơi vào suy thoái trong tháng 10, do chi phí sinh hoạt tăng, lãi suất cao hơn và xuất khẩu giảm được cho là nguyên nhân khiến sản lượng giảm tháng thứ ba liên tiếp.

Tốc độ suy yếu chung vẫn chỉ ở mức khiêm tốn, báo hiệu GDP hàng quý chỉ giảm 0.1%, nhưng sự u ám về triển vọng ngày càng gia tăng trong bối cảnh kinh tế bất ổn, báo hiệu không tốt cho sản lượng trong những tháng tới.

Tuy vậy, áp lực chi phí đã tiếp tục giảm bớt, một phần được hỗ trợ bởi các báo cáo về lạm phát tiền lương thấp hơn và giá cả tiếp tục giảm.Trong bối cảnh này, bất kỳ áp lực lạm phát gia tăng nào do giá dầu cao hơn sẽ là mối lo ngại lớn, có nghĩa là các nhà hoạch định chính sách khó có thể loại trừ khả năng lãi suất tăng trở lại vào cuối năm nay”.

Nói cách khác, lãi suất cao hơn cộng với điều kiện kinh tế ngày càng tồi tệ không tạo nên một lựa chọn tốt cho nhu cầu tín dụng.

Vấn đề quan trọng hơn ở đây là lĩnh vực dịch vụ hiện cũng đang suy thoái và đó là một dấu hiệu đáng lo ngại hơn đối với trụ cột của nền kinh tế Eurozone. HCOB lưu ý rằng:

"Đức đang khởi đầu quý cuối cùng một cách không mấy suôn sẻ. Chỉ số PMI tổng hợp HCOB vẫn chìm trong sắc đỏ trong tháng 10 này và thậm chí còn trượt một bậc so với tháng trước. Do đó, có nhiều điều cho thấy rằng một cuộc suy thoái ở Đức đang diễn ra. Với chỉ số HCOB PMI, chúng tôi đang tính toán mức giảm -0.4% trong GDP trong quý này, sau khi ước tính -0.8% trượt trong quý trước.

Kết quả PMI cho thấy sự suy thoái diễn ra trên diện rộng. Sản lượng sản xuất tiếp tục giảm với tốc độ nhanh và hoạt động trong lĩnh vực dịch vụ, vốn đã tăng trưởng vào tháng trước, lại chìm trong sắc đỏ. Thị trường việc làm đang phản ánh xu hướng - việc làm trong lĩnh vực dịch vụ đang giảm nhẹ trong tháng thứ hai, trong khi lĩnh vực sản xuất, sau bốn tháng cắt giảm nhân sự, lại vừa bắt đầu sa thải nhân viên. Tuy nhiên, chỉ số việc làm PMI tổng hợp gần đây vẫn vượt xa mức ảm đạm của cuộc suy thoái 2001/2002 và 2008/2009.

Giá đầu vào trong lĩnh vực dịch vụ của Đức đang tiếp tục tăng với tốc độ cao bất thường. Giá năng lượng tăng và áp lực lương cao rất có thể là nguyên nhân cốt lõi của sự phát triển này. Vì vậy, không có lý do gì để chấm dứt mối lo ngại về lạm phát.''

Lĩnh vực dịch vụ của Pháp cao hơn ước tính, trong khi lĩnh vực sản xuất tiếp tục giảm xuống mức thấp nhất trong 41 tháng. Người ta vẫn rằng thấy nền kinh tế Pháp cải thiện đôi chút khi bắt đầu quý 4 nhưng không hoàn toàn lạc quan. HCOB lưu ý rằng:

“Nền kinh tế Pháp vẫn đang cảm thấy sức nóng vào đầu quý IV. Trong khi hoạt động kinh doanh dịch vụ suy giảm với tốc độ chậm hơn so với tháng trước thì lĩnh vực sản xuất lại rơi vào tình trạng thu hẹp sâu hơn trong tháng 10. Mô hình dự báo GDP hiện tại của chúng tôi, với các số liệu PMI kết hợp cùng với một loạt các chỉ số khác, đang chỉ ra mức tăng trưởng thấp trong quý 4.

Mọi thứ đang đi xuống trong lĩnh vực sản xuất và không có dấu hiệu thuyên giảm nào. Trên thực tế, sản lượng sản xuất đã giảm với biên độ lớn nhất kể từ tháng 5 năm 2020, được cho là do điều kiện nhu cầu yếu đi. Kỳ vọng sản xuất trong 12 tháng tiếp theo trở nên xấu đi một cách rõ rệt, với chỉ số tương ứng giảm xuống mức thấp nhất trong ba năm rưỡi. Sự bi quan của nhà máy cũng được phản ánh qua chỉ số PMI việc làm, giảm xuống mức thấp nhất kể từ tháng 5 năm 2020.

Tốc độ tăng giá đầu vào tăng tháng thứ hai liên tiếp trong bối cảnh giá nhiên liệu tăng và báo cáo về áp lực tiền lương kéo dài. Mặc dù tốc độ tăng giá đầu ra chậm lại nhưng lạm phát giá đầu vào tăng nhanh có thể dẫn đến phí đầu ra cao hơn. Tỷ lệ lạm phát cao hơn sẽ đặt Ngân hàng Trung ương Châu Âu vào tình thế khó khăn vì ngân hàng này ít nhiều đã báo hiệu tại cuộc họp trước rằng sẽ không có đợt tăng lãi suất nào nữa.”

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện giảm 3.2 điểm cơ bản và điều đó đang đè nặng lên đồng đô la đồng thời giúp duy trì sự phục hồi của thị trường chứng khoán. Hợp đồng tương lai S&P 500 hiện đang ở mức cao nhất trong ngày, tăng 0.4% tương đương 18 điểm.

GBPUSD tăng lên gần 1.2300 sau công bố dữ liệu việc làm Vương quốc Anh. Cặp đôi này đang được hưởng lợi khi đồng Đô la Mỹ giảm trên diện rộng và khẩu vị rủi ro được cải thiện.

Thị trường đề mắt tới loạt dữ liệu PMI sơ bộ sắp được công bố ở châu Âu

ONS cảnh báo rằng những ước tính mới nhất “nên được sử dụng hết sức thận trọng”. Vì vậy, ngay cả khi tỷ lệ thất nghiệp giảm nhẹ, đó thực sự không phải là dấu hiệu tốt cho đến khi chúng ta hiểu rõ hơn về việc tính toán dữ liệu trong báo cáo thị trường lao động.

Chú ý USD/JPY ở mức 149.50 và mốc 150.00. Cặp tiền sẽ dao động trong khoảng này miễn là lợi suất trái phiếu kho bạc giữ ổn định trong ngày.

Tâm lý người tiêu dùng đã giảm tháng thứ ba liên tiếp, làm tiêu tan mọi hy vọng về khả năng phục hồi tâm lý hộ gia đình trước cuối năm nay. GfK lưu ý rằng: "Giá thực phẩm cao đang làm suy yếu sức mua của các hộ gia đình ở Đức và cho thấy rằng tiêu dùng tư nhân sẽ không còn là trụ cột của nền kinh tế trong năm nay."

EUR/USD tăng nhẹ nhưng vẫn duy trì dưới mức 1.0700. Cặp tiền này đang tận dụng sự trượt dốc của lợi suất trái phiếu kho bạc Hoa Kỳ và sự suy yếu của đồng đô la Mỹ.

Thị trường chờ đợi loạt dữ liệu PMI sơ bộ được công bố ở châu Âu chiều nay và PMI sơ bộ Mỹ tối nay.

Xung đột Israel-Hamas và đà giảm của lợi suất trái phiếu là những điều cần lưu ý. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện dao động quanh mức 4.84% và điều đó đang gây áp lực lên USD. USD/JPY hiện giảm xuống còn 149.63.

EUR sẽ là tâm điểm trong phiên Âu khi loạt dữ liệu PMI sơ bộ được công bố. Các dấu hiệu cho thấy hoạt động đã ổn định phần nào, mặc dù vẫn nằm sâu trong vùng thu hẹp. Nếu đáp ứng được kỳ vọng, điều đó cho thấy tốc độ phát triển kinh tế trong quý 4 sẽ tiếp tục chậm lại nhưng ít nhất các điều kiện không xấu đi đáng kể:

13:00: Tâm lý người tiêu dùng GfK tháng 11 của Đức

13:00: Báo cáo việc làm tháng 8 của Vương quốc Anh

14:15: PMI tổng hợp, dịch vụ, sản xuất sơ bộ tháng 10 của Pháp

14:30: PMI tổng hợp, dịch vụ, sản xuất sơ bộ tháng 10 của Đức

15:00: PMI tổng hợp, dịch vụ, sản xuất sơ bộ tháng 10 của Eurozone

15:30: PMI tổng hợp, dịch vụ, sản xuất sơ bộ tháng 10 của Vương Quốc Anh

17:00: Tổng số đơn đặt hàng CBI tháng 10 tại Vương quốc Anh

Chiến lược gia Mike Wilson của Morgan Stanley cho biết:

AUD mạnh nhất, USD yếu nhất trong nhóm tiền tệ chính:

Vàng tăng 0.21% trong ngày, hiện ở $1,977

Bitcoin tăng hơn 3%, dao động quanh $34K. BTC từng có lúc chạm $35K khi thị trường phấn khích trước những tiến triển liên quan tới ETF Bitcoin

Tờ Financial Times đưa tin về việc Toyota sắp sản xuất hàng loạt pin thể rắn:

Toyota đang hợp tác với công ty dầu mỏ lớn của Nhật Bản Idemitsu về công nghệ sản xuất hàng loạt pin thể rắn. Pin thể rắn khác với pin lithium-ion phổ biến hiện nay:

Reuters trích dẫn 3 nguồn tin giấu tên cho biết:

Thông tin từ Bộ Tài chính Trung Quốc:

Căng thẳng trong mối quan hệ Mỹ - Trung leo thang đáng kể trong thời gian vừa qua. Theo Bộ Thương mại Trung Quốc, hai nhóm kinh tế đã làm việc cùng nhau. Theo Bộ Thương mại Trung Quốc, hai bên đã cùng thảo luận và Hoa Kỳ sẽ đa dạng hóa các tuyến cung ứng nhằm hạn chế tác động từ những lệnh cấm bất thường từ Trung Quốc.

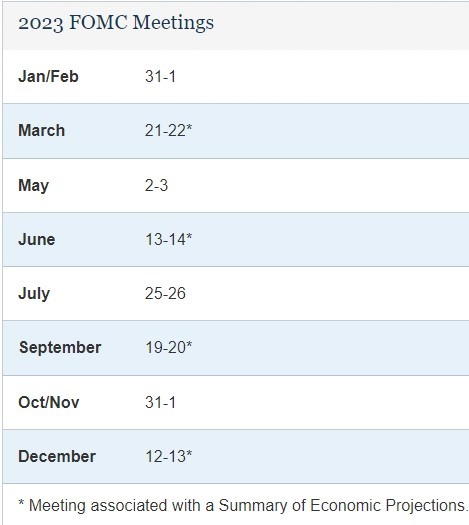

Các nhà phân tích của Bank of America (BofA) không hoàn toàn cho rằng FOMC sẽ tăng lãi suất vào tháng 12, nhưng bày tỏ sự tự tin rằng sẽ không có động thái bổ sung nào được diễn ra trong tháng 11.

Đối với dự báo của BofA:

Nhận định từ các nhà phân tích:

Theo CME 'FedWatch',các HĐTL lãi suất Fed, dự kiến FOMC sẽ không tăng lãi suất dự trong tháng 11 (với xác suất 98.4%) và chỉ có 24% khả năng tăng lãi suất vào tháng 12:.

Nhận định từ Moody's:

Chứng khoán trái chiều trong bối cảnh lợi suất TPCP các kỳ hạn thoái lui từ các mức đỉnh và thị trường chào đón một đợt báo cáo lợi nhuận quý 3 từ các công ty công nghệ lớn. Lợi suất 10 năm đã nhanh chóng giảm xuống 4.85% sau khi quay trở lại trên mốc 5% trong phiên u. Lợi suất TPCP đảo chiều giảm khắp các kỳ hạn sau khi nhà đầu tư Bill Ackman đóng vị thế bán khống trái phiếu 30 năm được bắt đầu vào đầu tháng 8 với "quy mô lớn" như một biện pháp phòng ngừa cho danh mục đầu tư của mình. Mùa công bố báo cáo tài chính sẽ trở nên sôi động hơn trong tuần này với một loạt báo cáo từ Alphabet, Amazon, Meta và Microsoft. Nhóm cổ phiếu năng lượng giảm mạnh nhất trong số các lĩnh vực, trong khi cổ phiếu dịch vụ viễn thông dẫn đầu đà tăng trong số 3 nhóm ngành tăng trong phiên thứ Hai. Keeta phiên, chỉ số Dow Jones giảm phiên thứ 4 liên tiếp:

Trên thị trường FX, USD xóa bỏ mức tăng được thiết lập từ đầu ngày giao dịch, đi ngang và quay đầu giảm mạnh trong phiên Mỹ khi lợi suất đồng loạt đảo chiều giảm. Đà giảm kéo dài đã xóa sạch mức tăng của tuần đầu tháng 10 và ghi nhận phiên giảm thứ 3 liên tiếp trong tuần. Kết phiên, EUR dẫn đầu đà tăng, theo sau là GBP< trong khi CAD yếu nhất trong số các đồng tiền chình.

Vàng phục hồi sau pha giảm mạnh hơn $14 vào đầu phiên Á xuống đáy ngày tại gần $1963/oz. Giá đi ngang trong phần còn lại của phiên Mỹ bất chấp lợi suất đồng loạt giảm mạnh. Chốt phiên, vàng giảm $8.5 xuống $1972.40/oz, hồi lại phân nửa mức giảm trong ngày. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt giảm 2.7bp và 6.6bp xuống 5.05% và 4.85% - quay trở lại từ mức đỉnh 5.02%. Dầu thô cũng phục hồi sau pha giảm mạn $1.5 xuống $86.80/thùng, nhưng giá đảo chiều giảm mạnh trong phiên Mỹ và kéo dài xuống $85.40/thùng- đánh dầu đà giảm gần $2.6 để đóng cửa gần đáy ngày. Giá dầu sụt giảm khi Israel dường như đang trì hoãn một chiến dịch trên bộ rộng hơn vào Gaza. BTC quét mạnh từ trên 30K lên vùng 34.7K vào cuối ngày giao dịch thứ 2, nhưng đã nhanh chóng giảm trở lại để đóng cửa quanh 33.3K.

Viện đầu tư BlackRock đưa ra cảnh báo:

Chỉ số PMI sơ bộ cho tháng 10 tại Nhật Bản theo dữ liệu từ Jibun/S&P Gblobal:

Nguồn tin từ Reuters về dự thảo kích thích kinh tế của Chính phủ Nhật Bản:

Dữ liệu CPI quý 3 của Úc sẽ được công bố vào thứ Tư, ngày 25/10/2023

Dự báo của ING:

Tác động đối với cuộc họp ngày 7/11 của RBA:

Các doanh nghiệp Hàn Quốc đang tìm kiếm nguồn cung than chì tại châu Phi - một vật liệu quan trọng được sử dụng trong pin xe điện. Vào ngày 20/10, theo thông báo của Bộ Thương mại, Trung Quốc sẽ yêu cầu doanh nghiệp phải xin giấy phép đặc biệt để xuất khẩu 3 loại than chì có độ nhạy cao, bao gồm than chì tổng hợp có độ tinh khiết, độ cứng, mật độ cao và vảy than chì tự nhiên bắt đầu từ ngày 1/12. Các loại than chỉ này sẽ được quản lý xuất khẩu chặt chẽ dưới hình thức “mặt hàng có công dụng kép”.

Được biết Trung Quốc là nước sản xuất than chì lớn nhất thế giới.