Bộ trưởng Tài chính Nhật Bản Suzuki: Lợi suất TPCP Nhật Bản do thị trường quyết định

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

- Bộ Tài chính sẽ tiếp tục quản lý trái phiếu thông qua đối thoại với thị trường

- Lợi suất phản ánh nhu cầu TPCP Nhật Bản và các khía cạnh khác nhau

- Từ chối bình luận về quyết định của BoJ tuần trước về kế hoạch giảm mua TPCP Nhật Bản

Thống đốc Ueda: Có khả năng BoJ tăng lãi suất tại cuộc họp tháng 7

Thống đốc BoJ Ueda cho biết:

- Tùy thuộc vào dữ liệu và thông tin kinh tế, lạm phát và tình hình tài chính vào thời điểm đó, có khả năng BoJ tăng lãi suất tại cuộc họp tháng 7.

- Quyết định về việc giảm dần lượng mua TPCP Nhật Bản của BoJ và mục tiêu lãi suất ngắn hạn là hai việc khác nhau

Thống đốc BoJ Ueda: Kỳ vọng chu kỳ tiền lương-giá cả dương và lạm phát cao hơn

Thống đốc BoJ Ueda phát biểu trước quốc hội

- Kỳ vọng chu kỳ tiền lương-giá cả dương - lạm phát cơ bản sẽ tăng dần

- Nền kinh tế Nhật Bản phục hồi vừa phải

- Giám sát tác động của tỷ giá hối đoái đến nền kinh tế và lạm phát

- Dữ liệu được đưa ra kể từ tháng 4 gần như phù hợp với ước tính của BoJ

- Chúng ta cần xem xét kỹ lưỡng dữ liệu hơn một chút để đánh giá liệu lạm phát cơ bản có tăng hay không

- Nếu các nhà hoạch định chính sách tin chắc rằng lạm phát cơ bản sẽ tăng tốc hướng tới mục tiêu, BoJ sẽ điều chỉnh mức độ nới lỏng tiền tệ bằng cách tăng lãi suất chính sách ngắn hạn.

Chủ tịch Fed Philadelphia Harker: Một lần cắt giảm lãi suất là phù hợp nhưng có thể thay đổi tùy theo dữ liệu

Chủ tịch Fed Philadelphia Harker phát biểu tại hội nghị chính sách tiền tệ:

- Nếu dự báo kinh tế của tôi đúng, tôi nghĩ cắt giảm lãi suất một lần trong năm nay là phù hợp

- Hai lần cắt giảm hoặc không có đợt cắt giảm cũng hoàn toàn có thể, tùy theo dữ liệu

- Cần có thêm dữ liệu để đưa ra quyết định về việc cắt giảm lãi suất do có nhiều biến động trong năm nay

- Trong những tháng tiếp theo, tôi sẽ tiếp tục theo dõi chặt chẽ dữ liệu về lạm phát, thị trường lao động và hoạt động kinh tế

- Giữ lãi suất ở mức cao trong thời gian dài sẽ giúp giảm lạm phát và giảm thiểu rủi ro tăng giá

- Dữ liệu lạm phát mới nhất khá hứa hẹn nhưng thiếu độ tin cậy cần thiết

- Sự dai dẳng của lạm phát nhà ở cũng như lạm phát của ngành dịch vụ vẫn là một mối lo ngại

- Dữ liệu CPI tuần trước rất đáng hoan nghênh nhưng tiến độ chung về lạm phát trong những tháng gần đây còn khiêm tốn

- Tôi vẫn dự báo tốc độ tăng trưởng chậm lại nhưng trên xu hướng, tỷ lệ thất nghiệp tăng khiêm tốn và lạm phát sẽ quay trở lại mức 2%

Good morning from Dubaotiente. Tổng hợp thị trường ngày 17.06: Sắc xanh lan tỏa thị trường chứng khoán Mỹ, USD suy yếu nhẹ khi các nhà đầu tư chờ đợi dữ liệu doanh số bán lẻ tháng 5

Sắc xanh lan tỏa thị trường chứng khoán Mỹ khi chỉ số sản xuất Empire State của Mỹ tăng 9.6 điểm lên mức -6 trong tháng 6, cao hơn dự kiến ở mức -12.5. Trong khi đó, triển vọng trong sáu tháng tới đối với chỉ số này đã tăng 15.6 điểm lên 30.1, mức đỉnh kể từ tháng 3/2022, dấu hiệu cho thấy các nhà sản xuất lạc quan hơn về triển vọng của nền kinh tế. S&P 500 tăng gần 0.8%, trong khi chỉ số Nasdaq Composite đóng cửa với mức tăng gần 1%. Cả hai chỉ số đều đạt mức cao nhất mọi thời đại trong phiên và đóng cửa ở mức kỷ lục; S&P500 thiết lập kỷ lục lần thứ 30 trong năm. Dow Jones tăng khoảng 0.5%, kết thúc chuỗi bốn ngày thua lỗ. Nvidia đã chạm mức cao nhất mọi thời đại khi State Street cho biết nhà sản xuất chip này có thể sẽ đạt tỷ trọng hơn 20% trong việc tái cân bằng quỹ ETF tập trung vào công nghệ nhưng đảo chiều giảm vào cuối ngày và đóng cửa với mức giảm 0.7%. Bất chấp sự sụt giảm đó, cổ phiếu vẫn tăng gần 165% trong năm. Sắp tới, các nhà đầu tư sẽ theo dõi chặt chẽ dữ liệu doanh số bán lẻ tháng 5 được công bố vào thứ Ba.

- Dow Jones: +0.49%

- S&P 500: +0.77%

- Nasdaq: +0.95%

Trên thị trường FX, USD suy yếu nhẹ. DXY giảm 0.18% xuống 105.32. EUR mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. EURUSD tăng trong phiên Mỹ, biến động trong khoảng từ 1.0720 đến 1.0735. Các nhà giao dịch đang hướng tới điểm giữa của phạm vi giao dịch kể từ mức đáy trong tháng 4 ở 1.07579. USDJPY phá vỡ mức đỉnh kể từ ngày 29 tháng 5 ở 157.71, nhưng chưa thể break mức đỉnh ngày thứ Sáu ở 158.248. Cặp tiền sau đó đã quay trở lại kiểm tra mức đỉnh ngày 29 tháng 5 khi đóng cửa.

- DXY: -0.18%

- EURUSD +0.29%

- GBPUSD +0.16%

- AUDUSD +0.02%

- NZDUSD -0.17%

- USDJPY +0.21%

- USDCHF +0.04%

- USDCAD -0.07%

Vàng giảm $ 13.36 hoặc 0.57% xuống mức $ 2,319.16 khi lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 6.8 bps lên 4.28%. Bitcoin chạm đáy ở $65,066 trước khi tăng trở lại $66,459 khi đóng cửa. Dầu thô WTI tăng $1.88 lên $80.33/thùng - mức đỉnh kể từ cuối tháng 4. Dầu thô WTI đã tăng gần 4% trong tuần trước, chấm dứt đợt giảm giá kéo dài ba tuần và có tuần tốt nhất kể từ đầu tháng Tư. Giá dầu đang tăng do kỳ vọng nhu cầu nhiên liệu mùa hè sẽ làm giảm tồn kho và thắt chặt thị trường trong quý 3.

Goldman Sachs dự báo EUR/USD sẽ ở mức 1.05 trong 3 đến 6 tháng tới

Goldman Sachs dự báo EUR/USD sẽ ở mức 1.05 trong 3 đến 6 tháng tới. Những bất ổn chính trị tiềm ẩn và sự phân kỳ chính sách có thể làm suy yếu đồng Euro.

Tác động của bất ổn chính trị:

- Khi có bất ổn chính trị, đặc biệt là xung quanh các cuộc bầu cử, sự không chắc chắn có thể làm chậm sự phát triển kinh tế, dẫn đến các chính sách kinh tế và tiền tệ phân kỳ hơn. Điều này có thể làm suy yếu EUR/USD.

- Đà phục hồi trong hoạt động kinh tế của Eurozone đã ngăn chặn sự sụt giảm của EUR, tuy nhiên những bất ổn chính trị có thể làm thay đổi xu hướng này.

Sự phân kỳ chính sách:

- Tác động của các sự kiện chính trị: Sau các cuộc bầu cử, có thể sẽ có nhiều thay đổi về chính sách, ảnh hưởng đến sức mạnh của EUR.

- Dữ liệu PMI sơ bộ trong những ngày tới sẽ cung cấp một cái tổng thể về tình hình kinh tế và có thể phản ánh một phần tác động từ các thông báo bầu cử. Tuy nhiên, vẫn sẽ còn nhiều điều chưa rõ ràng và không chắc chắn về những thay đổi tiếp theo.

Động thái của thị trường:

- Trong khoảng thời gian từ nay đến cuộc bầu cử của Mỹ, các nhà đầu tư sẽ thận trọng hơn và ít giao dịch hơn vì những rủi ro tiềm tàng.

- Khi các nhà đầu tư phản ứng mạnh mẽ với những sự kiện hoặc thông tin mới, thị trường có thể tạo ra áp lực buộc các chính phủ hoặc tổ chức tài chính phải thay đổi chính sách một cách nhanh chóng. Những biến động này có thể dẫn đến nhiều gián đoạn hơn trên thị trường, gây ra sự không chắc chắn và rủi ro. Trong bối cảnh này, giá trị của EUR có thể sẽ tiếp tục giảm.

Goldman Sachs tiếp tục dự báo EUR/USD ở mức 1.05 trong 3 đến 6 tháng tới, do những bất ổn chính trị tiềm ẩn và sự phân kỳ chính sách. Khả năng thị trường tài chính có ít biến động trước cuộc bầu cử của Mỹ cũng củng cố cho triển vọng này.

Cập nhật phiên Mỹ: Lợi suất TPCP Mỹ tăng, thị trường chờ đợi dữ liệu doanh số bán lẻ của Mỹ

Mặc dù dữ liệu cho thấy chỉ số sản xuất Empire State của Mỹ trong tháng 6 cao hơn dự kiến, điều này không có tác động nhiều đến thị trường.

Các chỉ số chính của Mỹ hiện đang tăng sau khi mở cửa thấp hơn vào đầu phiên:

- Chỉ số NASDAQ tăng 69 điểm lên mức 19,740

- Chỉ số Dow Industrial Average tăng 6 điểm lên mức 38,593

- Chỉ số S&P tăng 7 điểm lên mức 5,439

Lợi suất TPCP Mỹ tăng, khi các trader chờ đợi các dữ liệu kinh tế quan trọng và các phát biểu đến từ diễn giả của Fed để tìm manh mối về triển vọng lãi suất:

- Lợi suất TPCP Mỹ kỳ hạn 2 năm tăng 6.6 bps lên mức 4.751%

- Lợi suất TPCP Mỹ kỳ hạn 5 năm tăng 7.4 bps lên mức 4.3%

- Lợi suất TPCP Mỹ kỳ hạn 10 năm tăng 7.4 bps lên mức 4.287%

- Lợi suất TPCP Mỹ kỳ hạn 30 năm tăng 7.2 bps lên mức 4.423%

Chỉ số DXY đi ngang ở mức 105.50 khi có ít dữ liệu kinh tế đáng chú ý.

Vàng đang giao dịch quanh mức 2,320 USD/ounce.

Giá dầu tiếp tục tăng, hiện tại WTI đang giao dịch ở mức 79.40 USD/thùng, trong khi dầu Brent đang có giá 83.06 USD/thùng.

BTC đang giao dịch ở mức thấp, khoảng 65,200 USD.

Giá dầu vẫn ở mức cao với nhu cầu lớn trong ngắn hạn

- Dữ liệu của Vortex cho biết lượng dầu thô trên các tàu chở dầu đã giảm xuống còn 78.66 triệu thùng tính đến ngày 14/6. Đây là mức giảm gần 12%.

- Theo dữ liệu của Bloomberg, nhu cầu về nhiên liệu dành cho Máy bay phản lực sẽ tiếp tục tăng.

- OPEC vẫn giữ quan điểm lạc quan và kỳ vọng nhu cầu sẽ tăng thêm vào mùa thu và mùa đông năm nay.

- Reuters đưa tin, dữ liệu kinh tế hỗn hợp từ Trung Quốc khiến các trader đặt câu hỏi liệu Trung Quốc có thể duy trì được sự phục hồi nhu cầu như hiện tại hay không.

- Dù đã hạ nhiệt xuống dưới mức cao nhất từ đầu phiên, hiện tại, dầu vẫn ở mức cao, WTI đang có giá 79.11 USD/thùng và Brent đang giao dịch quanh mức 82.78 USD/thùng.

DXY đi ngang khi thị trường đang gặp khó khăn trong việc phân tích dữ liệu sản xuất Empire State

Chỉ số DXY vẫn đang đi ngang ở mức 105.50 sau dư âm của dữ liệu sản xuất của New York.

Thị trường có vẻ đang gặp khó khăn trong việc phân tích dữ liệu sản xuất Empire State.

Nga và Triều Tiên có thể ký thỏa thuận hợp tác trong tuần này

Tổng thống Nga Vladimir Putin sẽ tới Triều Tiên vào ngày mai và sẽ tham dự cuộc họp vào ngày 19/6. RIA đưa tin rằng ông có thể ký một thỏa thuận hợp tác trong chuyến thăm, bao gồm các vấn đề an ninh.

Tổng thống Putin và Chủ tịch Kim Jong Un sẽ phát biểu trước báo chí sau cuộc gặp, đây là cuộc gặp song phương đầu tiên giữa hai nước sau 24 năm.

Putin cũng dự kiến tới Việt Nam để gặp các nhà lãnh đạo Việt Nam vào ngày 19-20/6.

Vàng đi ngang trong bối cảnh triển vọng ảm đạm đối với việc cắt giảm lãi suất của Mỹ

Các trader đang cân nhắc dữ liệu kinh tế, cùng với Fedspeak để dự đoán lộ trình lãi suất trong tương lai ở Mỹ, động lực chính cho vàng.

XAU/USD tiếp tục hình thành mô hình Head and Shoulders.

Chứng khoán Mỹ mở cửa thấp hơn vào đầu tuần

Ba chỉ số chính của Mỹ giảm khoảng 0.15% đến 0.25% NASDAQ sau chuỗi 5 ngày tăng điểm với những mức đóng cửa kỷ lục mới vào tuần trước.

Sau ít phút mở cửa:

- Dow Industrial Average giảm 52.60 điểm xuống mức 38536.57

- Chỉ số S&P giảm 8.68 điểm xuống mức 5422.93

- Chỉ số NASDAQ giảm 45.80 điểm xuống mức 17643.08

- Russell 2000 giảm 5.85 điểm xuống mức 2000.30

Lợi suất trái phiếu Mỹ tăng, gây áp lực lên chứng khoán:

- Lợi suất TPCP Mỹ kỳ hạn 2 năm tăng 6.3 bps lên mức 4.748%

- Lợi suất TPCP Mỹ kỳ hạn 5 năm tăng 7.4 bps lên mức 4.299%

- Lợi suất TPCP Mỹ kỳ hạn 10 năm tăng 7.6 bps lên mức 4.288%

- Lợi suất TPCP Mỹ kỳ hạn 30 năm tăng 7.8 bps lên mức 4.428%

Bitcoin giảm mạnh sau dữ liệu sản xuất Empire State

Bitcoin hiện đang giao dịch dưới mức 65,400 USD sau khi chỉ số sản xuất Empire State của Mỹ được công bố cao hơn dự báo.

Cổ phiếu Mỹ dự kiến sẽ mở cửa thấp hơn

Hợp đồng tương lai S&P 500 giảm 7 điểm, tương đương 0.1%, trước khi mở cửa.

Hợp đồng tương lai Nasdaq tăng nhẹ khi các cổ phiếu công nghệ tiếp tục vượt trội.

Điểm nổi bật trong tuần này là báo cáo doanh số bán lẻ của Mỹ vào ngày mai nhưng sẽ có một kỳ nghỉ lễ tại Mỹ vào thứ Tư. Điều này có thể hạ nhiệt một số giao dịch trong tuần này.

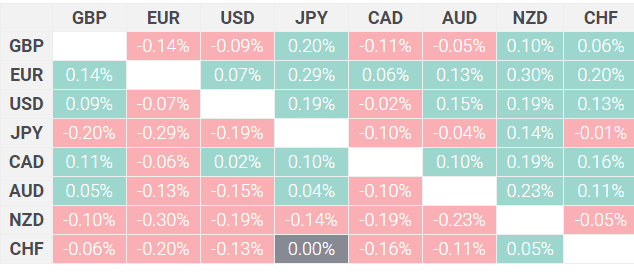

GBP/USD tiếp tục giảm trong bối cảnh không chắc chắn về lạm phát ở Anh

- GBP/USD hiện tại đang có độ biến động lớn, giao dịch ở mức 1.2670 khi các nhà đầu tư trở nên thận trọng hơn trước dữ liệu lạm phát ở Anh trong tháng 5.

- Lạm phát toàn phần của Vương quốc Anh dự kiến sẽ giảm xuống theo mục tiêu 2% của BoE.

- Thành viên FOMC Kashkari kỳ vọng Fed sẽ cắt giảm lãi suất 1 lần trong năm nay mặc dù tiến trình kiểm soát lạm phát đang có dấu hiệu tích cực, khiến USD tiếp tục tăng.

Dưới đây là biến động của GBP so với những đồng tiền lớn khác:

Dầu tăng tiếp tục tăng cao hơn hướng đến phiên Mỹ

Nhu cầu về dầu phải đối mặt với những vấn đề đáng kể trong trung hạn khi các sản phẩm năng lượng hóa thạch dự kiến sẽ ít được sử dụng hơn.

Chỉ số DXY đang giao dịch trên mức 105.50 do tình trạng hỗn loạn trên thị trường trái phiếu châu Âu.

Giá dầu đang tăng vào đầu tuần mặc dù không có tin tức lớn nào có ảnh hưởng lớn. Có vẻ như các trader đang đánh giá và ước tính việc thế giới chuyển sang xe điện sẽ tác động như thế nào đến nhu cầu trong các dự báo trung và dài hạn, mặc dù trong ngắn hạn, nhu cầu nhiên liệu tăng trong mùa hè chắc chắn sẽ dẫn đến giá dầu tăng.

Hiện tại, dầu WTI đang ở mức 78.76 USD/thùng, dầu Brent đang ở mức 82.40 USD/thùng.

USD và vàng không biến động nhiều sau dữ liệu chỉ số sản xuất Empire State của Mỹ

DXY tiếp tục ổn định sau khi chỉ số Empire State của Mỹ được công bố, hiện đang giao dịch trên mức 105.60.

Vàng cũng không biến động nhiều, giảm nhẹ sau tin tức và hiện đang phục hồi lên trên mức 2,320 USD/ounce

Chỉ số sản xuất Empire State của Mỹ trong tháng 6 cao hơn dự kiến

Chỉ số Sản xuất Empire State của Mỹ trong tháng 6 ở mức -6.00, cao hơn dự báo của các nhà kinh tế ở mức -12.5. Trong tháng trước, chỉ số này ở mức -15.6

- Đơn đặt hàng mới: -1.0, cao hơn so với mức -16.2 của tháng trước

- Giá phải trả: 24.5, thấp hơn so với mức 33.7 của tháng trước

- Việc làm: -8.7, thấp hơn so với mức -5.1 của tháng trước

- Dự kiến 6 tháng tới, chỉ số này sẽ đạt mức 30,1

- Dữ liệu trên cho thấy sự cải thiện trong lĩnh vực sản xuất tại Mỹ vào đầu tháng này.

Cập nhật thị trường phiên Châu Âu: Đồng USD đi ngang trong phiên

Tin tức chính:

- Quan chức ECB Lane: Vẫn còn những thắc mắc xoay quanh triển vọng lạm phát

- Quan chức ECB Lane: Chúng ta không nên quá nhạy cảm với dữ liệu lạm phát hàng tháng

- Ông Lane: Nếu có biến động lớn đối với đồng euro, thì điều đó sẽ liên quan đến chính sách

- ECB dường như không vội giải cứu thị trường trái phiếu Pháp

- Thống đốc BOJ Ueda: Sẽ đánh giá kỹ lưỡng tác động của biến động tỷ giá lên giá cả

- Chính phủ Thụy Sĩ nâng nhẹ dự báo tăng trưởng kinh tế quốc gia trong năm 2024

- Istat: CPI tháng 5 tại Ý tăng 0.8% như dự báo

- Tổng tiền gửi không kỳ hạn tại SNB giảm đáng kể trong tuần trước

Thị trường:

- EUR dẫn đầu, NZD suy yếu nhất trong ngày

- Chứng khoán châu Âu hỗn hợp; HĐTL S&P 500 đi ngang

- Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên 4.246%

- Vàng giảm 0.5% xuống $2,319

- Dầu thô WTI tăng 0.2% lên $78.64

- Bitcoin tăng 0.1% lên $65,800

Nhìn chung, đây là một phiên giao dịch khá trầm lắng sau những biến động của tuần trước. Thị trường nhiều khả năng sẽ sôi động hơn vào cuối tuần với các quyết định lãi suất của NHTW.

Đồng USD đi ngnag không có nhiều biến động. EUR/USD tăng lên 1.0713 trong khi USD/JPY tăng mạnh nhờ lợi suất trái phiếu Mỹ phục hồi trong ngày và USD/CHF tăng lên 0.8920.

Thị trường chứng khoán cũng có phần trì trệ khi các chỉ số châu Âu tiếp tục suy yếu trong phiên khi những lo ngại về chính trị tiếp tục đeo bám nhà đầu tư và tâm lý thị trường không được cải thiện.

Trong lĩnh vực hàng hóa, kim loại quý mất giá với vàng giảm xuống dưới $2,320 USD và bạc giảm 1% xuống 29.25 USD trong ngày. Sự biến động vẫn tiếp tục diễn ra khi thị trường chờ đợi thêm dữ liệu từ Mỹ vào cuối tuần này và các quyết định quan trọng của các NHTW để có thêm dữ kiện.

Các NHTW sẽ là tâm điểm trong lịch kinh tế tuần này

Các NHTW có quyết định lãi suất trong tuần này bao gồm: RBA, SNB, BoE:

RBA:

- Lạm phát của Australia vẫn ở mức cao hơn nhiều so với mục tiêu của RBA

- NHTW này nhiều khả năng sẽ giữ nguyên lãi suất và duy trì quan điểm như cuộc họp tháng trước

- Về định giá thị trường, các nhà giao dịch không dự đoán bất kỳ thay đổi lớn nào cho đến trước tháng 11

SNB:

- SNB đã khiến thị trường bất ngờ với việc cắt giảm lãi suất trong quý 1 và họ có thể tiếp tục gây bất ngờ với quyết định chính sách trong tuần này.

- Lạm phát dịch vụ tăng lên mức 2.2% và Chủ tịch SNB Jordan cảnh báo rằng đồng CHF mất giá tiềm ẩn nguy cơ lạm phát trở lại

- Dữ liệu tiền gửi không kỳ hạn mới nhất cũng cho thấy SNB có thể đã can thiệp để hỗ trợ đồng franc trong những tuần gần đây.

- Vì vậy, nếu SNB không quá thoải mái với lạm phát, họ có thể chọn không cắt giảm lãi suất trong tuần này.

- Do đó, đồng franc Thụy Sĩ có thể tăng giá.

- Xét đến tình hình chính trị ở châu Âu, dòng tiền trú ẩn có thể sẽ hỗ trợ đồng CHF trong ngắn hạn.

BOE:

- Vào thời điểm này của tháng trước, một số người cho rằng cuộc họp tháng 6 sẽ là thời điểm BOE bắt đầu cắt giảm lãi suất. Nhưng hy vọng đó đã tan vỡ sau báo cáo CPI tháng 4.

- NHTW này sẽ không cắt giảm lãi suất và dự kiến sẽ duy trì quan điểm như trước

- Điều cần lưu ý là liệu họ có bắt đầu chuẩn bị cho động thái cắt giảm vào tháng 8 hay không. Các quan trước trước đây đã từng nói rằng họ thoải mái với việc thị trường định giá như vậy nhưng hiện tại các nhà giao dịch đang thận trọng hơn

- Tỷ lệ biểu quyết về quyết định lãi suất cũng là một điều cần lưu ý. Tuy nhiên, tỷ lệ dự kiến sẽ là 7-2. Hai quan chức Ramsden và Dhingra có khả năng sẽ ủng hộ cắt giảm 0.25% lãi suất

- Nếu BOE duy trì quan điểm và cho rằng rằng chính sách vẫn cần phải " thắt chặt trong một thời gian dài", điều đó sẽ khiến các nhà giao dịch nghi ngờ về động thái vào tháng 8. Đặc biệt là nếu dữ liệu lạm phát của tuần này tiếp tục nóng lên

- Sẽ không khôn ngoan nếu họ công khai chuẩn bị cho việc cắt giảm lãi suất vào tháng 8, nhưng họ có thể đưa ra một số gợi ý tinh tế về điều đó. Nhưng tất nhiên, dữ liệu lạm phát tháng 5 cần ủng hộ điều đó

GBP/USD suy yếu trước thềm dữ liệu lạm phát Anh và quyết định lãi suất từ BoE

GBP/USD suy yếu về gần mức đáy cũ 1.2664 khi thị trường thận trọng trước báo cáo lạm phát tháng 5 của Anh và quyết định lãi suất của BoE. Việc Fed tiếp tục thể hiện quan điểm hawkish đã hỗ trợ cho sức mạnh của đồng bạc xanh.

Cuối tuần qua, Chủ tịch Fed Minneapolis, Neel Kashkari, cho biết trong một cuộc phỏng vấn với CBS rằng dự báo rằng Fed sẽ cắt giảm lãi suất một lần trong năm nay vào tháng 12 là hợp lý

Trong khi đó, thị trường chung dự báo rằng Fed sẽ thực hiện hai lần cắt giảm lãi suất và bắt đầu từ cuộc họp tháng 9, với các lần cắt giảm lãi suất tiếp theo trong cuộc họp tháng 11 hoặc tháng 12. Báo cáo CPI và PPI giảm nhẹ trong tháng 5 đã thúc đẩy kỳ vọng về việc Fed cắt giảm lãi suất một cách mạnh mẽ hơn

Hàn Quốc chính thức ban hành Đạo luật bảo vệ người dùng tài sản ảo

Theo Korean Times, Đạo luật bảo vệ người dùng tài sản ảo sẽ bắt đầu có hiệu lực từ ngày 19/07.

Bô luật này quy định các hình phạt hình sự và tiền phạt đối với các vi phạm, bao gồm án tù cố định trên một năm hoặc mức tiền phạt gấp ba đến năm lần số tiền thu lợi bất hợp pháp. Theo luật mới, tất cả 29 sàn giao dịch tiền điện tử được đăng ký phải rà soát lại 600 token tiền điện tử được niêm yết trên sàn của họ ba tháng một lần để đảm bảo chúng đáp ứng các tiêu chí theo quy định mới.

Đầu tháng 2, chính phủ Hàn Quốc đã ban hành bản cập nhật mới cho Đạo luật Bảo vệ Người dùng Tài sản Ảo. Sau đó vào tháng 4, FSC đã hé lộ về các quy định khắt khe hơn đối với việc niêm yết các token trên các sàn giao dịch tiền điện tử.

Báo cáo lưu ý rằng FSC cũng đang xây dựng các quy định mới về giao dịch tiền điện tử trên sàn giao dịch, có thể có hiệu lực vào tháng tới cùng với luật bảo vệ người dùng.

Các cơ quan tài chính cũng đang thực hiện các thay đổi đối với cấu trúc tổ chức của họ để xây dựng các chính sách hiệu quả liên quan đến lĩnh vực tiền điện tử. FSC dự định thành lập một phòng ban mới tập trung vào tài sản ảo và sẽ chịu trách nhiệm quản lý toàn bộ khung pháp lý của ngành. Đề xuất này sẽ được giới thiệu và xem xét vào ngày 18 tháng 6.

Cựu Chủ tịch Hạ viện Mỹ: Stablecoin sẽ giúp Mỹ trong cuộc đối đầu với Trung Quốc

Trong một bài đăng trên Wall Street Journal vào ngày 13 tháng 6, cựu Chủ tịch Hạ viện Mỹ cho biết: "Mỹ đang dần tiến tới một cuộc khủng hoảng nợ công mà chúng ta hoàn toàn có thể tránh được," và các stablecoin là " câu trả lời" để duy trì sức hấp dẫn của đồng Bạc xanh

Cựu Chủ tịch Hạ viện Paul Ryan, người từng giữ chức Chủ tịch thứ 54 của Hạ viện Mỹ từ năm 2015 đến năm 2019, cho rằng việc sử dụng các stablecoin sẽ " gia tăng nhu cầu bền vững và tức thời đối với các khoản nợ của chính phủ Mỹ, qua đó giảm thiểu rủi ro về việc đấu giá trái phiếu thất bại và các cuộc khủng hoảng đi kèm." Thị trường stablecoin trị giá 162 tỷ USD với ưu điểm là nguồn tài trợ đáng tin cậy và giá rẻ cho chi tiêu tài chính trên nền tảng blockchain có thể giúp đồng bạc xanh duy trì "ảnh hưởng đáng kể đối với hệ thống tài chính toàn cầu."

Ông lưu ý rằng Trung Quốc đã tích hợp đồng nhân dân tệ vào các nền tảng đầu tư cơ sở hạ tầng kỹ thuật số khác nhau tại một số thị trường mới nổi và Mỹ hiện phải tìm ra giải pháp riêng trước khi quá muộn.

Ryan cũng cho biết một khuôn khổ pháp lý vững chắc cho các stablecoin đã nhận được sự ủng hộ từ cả hai đảng tại Quốc hội, điều này có thể giúp "mở rộng đáng kể việc ứng dụng đồng USD kỹ thuật số vào thời điểm quan trọng."

Cập nhật phiên Âu: USD tăng nhẹ so với các đồng tiền chính, ngoại trừ với EUR

Lịch trình kinh tế đầu phiên Âu ảm đạm và thị trường FX không quá biến động khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng. USD tăng phiên thứ 3 liên tiếp, bất chấp báo cáo Tâm lý tiêu dùng tháng 6 tại Mỹ không đạt kỳ vọng. Các cặp tiền chính chủ yếu chỉ biến động trong khoảng từ 0.1-0.2% trong ngày, ngoại trừ NZD giảm khoảng 0.3% so với USD.

Về mặt dữ liệu, CPI tháng 6 tại Ý tăng 0.8% so với cùng kỳ như kỳ vọng, cho thấy lạm phát tại quốc gia này vẫn được kiểm soát ổn định. Quan chức ECB Lane đã hé mở cánh cửa về việc cắt giảm lãi suất vào tháng 7 nếu lạm phát giảm nhiều hơn, nhưng các lập luận của ông không đủ sức để thuyết phục thị trường. Do đó, trọng tâm vẫn được đổ dồn vào cuộc họp tháng 9, với định giá hiện đang rơi vào khoảng 70%. Mặt khác, thị trường có thể đón nhận những phản ứng trái chiều đối với các dự báo kinh tế SEP từ các quan chức Fed vào đêm nay, sau khi Mỹ công bố loạt báo cáo lạm phát hạ nhiệt mạnh mẽ vào tuần trước.

Tại các thị trường khác:

- Vàng giảm 0.45% xuống $2322/oz

- Dầu WTI giảm 0.25% xuống $78.25/thùng

- Chứng khoán châu Âu tăng mạnh đầu phiên khi thị trường bỏ qua những lo ngại về bất ổn chính trị tại châu Âu và hướng tới quyết định chính sách BoE vào tối mai

Tổng tiền gửi không kỳ hạn tại SNB giảm đáng kể trong tuần trước

Tổng tiền gửi không kỳ hạn tại SNB trong tuần tính đến ngày 10/06:

- Tổng tiền gửi không kỳ hạn: 453.5 tỷ CHF (trước đó: 459.8 tỷ CHF)

- Tổng tiền gửi không kỳ hạn trong nước: 445.3 tỷ CHF (trước đó: 450.1 tỷ CHF)

Tổng tiền gửi không kỳ hạn giảm đáng kể trong tuần qua, với xu hướng kéo dài từ tháng 4 đến nay. Nếu có động thái bất đường, điều này có thể được giải thích là do SNB tiến hành can thiệp ngoại hối - tức là bán ngoại tệ để đổi lấy đồng CHF với mục tiêu nâng cao giá trị tiền tệ để chống lạm phát nhập khẩu.

Quan chức ECB Lane: Vẫn còn những thắc mắc xoay quanh triển vọng lạm phát

- Những thắc mắc này sẽ chưa thể giải quyết ngay lập tức mà cẩn thêm thời gian, ít nhất là 1 tháng tới

- Chúng ta sẽ không biết nhiều về triển vọng lạm phát dịch vụ vào tháng 7

- Nhưng quyết định đều được đưa ra ở từng cuộc họp

- Chúng ta sẽ có nhiều dữ liệu khảo sát tại cuộc họp ECB tiếp theo vào tháng 7

- Nếu chúng ta nhận được những bất ngờ đáng hoan nghênh về lạm phát hoặc nền kinh tế suy yếu hơn dự kiến, ECB có thể cắt giảm lãi suất nhanh hơn

Mặc dù ông Lane đang cố gắng mở ra hy vọng cắt giảm lãi suất vào tháng 7, nhưng điều này vẫn không quá khả thi. ECB đã nói rõ trong cuộc họp tuần trước rằng họ sẽ không cắt giảm lãi suất liên tục. Và thị trường cũng đanh kỳ vọng theo hướng này. Điều mà các nhà đầu tư đang quan tâm lúc này là lãi suất có được cắt giảm vào tháng 9 hay không, với xác suất hiện đang là 70%.

Quan chức ECB Lane: Chúng ta không nên quá nhạy cảm với dữ liệu lạm phát hàng tháng

- Cần phân biệt giữa các dữ liệu gây nhiễu và tín hiệu chuẩn

- Chúng ta sẽ thấy lạm phát tăng vọt, nhừng ECB có thể giải quyết được điều đó

- Chúng tôi đang chứng tăng trưởng lương ở mức cao ở một số quốc gia

- Áp lực về chi phí vay sẽ giảm bớt trong năm tới

Nói cách khác, ECB đang muốn định hướng thị trường rằng, nếu dữ liệu có phần khác thường thì đó chỉ là tín hiệu gây nhiễu, nhưng nếu dữ liệu phù hợp với kỳ vọng của họ sẽ là tín hiệu chuẩn.

Thống đốc BOJ Ueda: Sẽ đánh giá kỹ lưỡng tác động của biến động tỷ giá lên giá cả

- Giá dịch vụ sẽ tiếp tục tăng vừa phải

- Điều đó phản ánh sự gia tăng trong tăng trưởng tiền lương

USD/JPY dao động trong biên độ hẹp, hiện ở mức 157.45. Phe mua đã nỗ lực phá lên trên mốc 158 vào thứ Sáu tuần trước, nhưng tỷ giá đã đảo chiều giảm trong ngày sau khi lợi suất TPCP Hoa Kỳ thấp hơn trong phiên Mỹ.

Istat: CPI tháng 5 tại Ý tăng 0.8% như dự báo

- CPI: +0.8% so với cùng kỳ (dự báo: 0.8%, trước đó: 0.8%)

- HICP: +0.8% so với cùng kỳ (dự báo: 0.8%, trước đó: 0.9%)

Lạm phát cơ bản hàng năm cũng giảm từ 2.1% trong tháng 4 xuống hiện là 2%. Lạm phát tại Ý đang được kiểm soát trong thời gian gần đây.

Chứng khoán châu Âu tăng cao hơn vào phiên thứ Hai

Chứng khoán châu Âu tăng cao hơn vào thứ Hai khi các nhà đầu tư rũ bỏ tâm lý tiêu cực từ tuần trước và chờ đợi quyết định lãi suất mới nhất từ BoE. Chỉ số CAC 40 của Pháp tăng 1%, phục hồi phần nào đà giảm của tuần trước, bất chấp việc các nhà đầu tư e ngại Đảng cực hữu Tập hợp Quốc gia theo chủ nghĩa dân túy do bà Le Pen đứng đầu giành được chiến thắng. Chỉ số này đã giảm hơn 6.2% trong tuần trước - ghi nhận tuần giao dịch tồi tệ nhất kể từ tháng 3/2022.

Căng thẳng chính trị trong khu vực tiếp tục là yếu tố quan trọng cần lưu ý trong giao dịch tuần này. Hiện tại, bầu không khí chung vẫn đang khá yên tĩnh, nhưng chúng ta sẽ cần chờ đợi dữ liệu Doanh số bán lẻ của Hoa Kỳ được công bố vào ngày mai để có thêm xúc tác mới. HĐTL của Mỹ giao dịch ổn định và chỉ biến động nhẹ trong ngày, với S&P 500 tăng gần 0.1%..

Chính phủ Thụy Sĩ nâng nhẹ dự báo tăng trưởng kinh tế quốc gia trong năm 2024

Những dự báo kinh tế mới nhất của chính phủ Thụy Sĩ:

- Tăng trưởng GDP năm 2024: 1.2% (trước đó: 1.1%)

- Tăng trưởng GDP năm 2025 giữ nguyên ở mức 1.7%

- Lạm phát tiêu dùng năm 2024: 1.4% (trước đó: 1.5%)

- Lạm phát tiêu dùng năm 2025 giữ nguyên ở mức 1.5%

Dự báo lạm phát là quan trọng hơn cả đối với Thụy Sĩ, với các con số phù hợp với kỳ vọng của SNB và đây tiếp tục là yếu tố chi phối biến động của CHF.

Lịch trình kinh tế hôm nay có gì đáng chú ý?

Lịch trình kinh tế ảm đạm trong ngày có thể khiến thị trường FX biến động trong phạm vi hẹp vào đầu phiên Âu. Những ngày như hôm nay, hơn hết các nhà đầu tư nên chuyển sang trạng thái bảo toàn vốn và hạn chế giao dịch.

Các sự kiện đáng chú ý nhất là bài phát biểu của các nhà hoạch định chính sách ECB và Fed. Các quan chức ECB có thể sẽ tiếp tục lặp lại quan điểm trước đó rằng, họ cần chờ đến tháng 9 để có quyết định chính thức. Mặt khác, thị trường có thể đón nhận những phản ứng trái chiều đối với các dự báo kinh tế SEP sau báo cáo lạm phát hạ nhiệt mạnh mẽ vào tuần trước.

- 16:00 - Chủ tịch ECB Lagarde (trung lập)

- 18:30 - Quan chức ECB De Guindos (trung lập)

- 19:00 - Quan chức ECB Cipollone (dovish)

- 20:15 - Quan chức ECB Makhlouf (dovish)

- 23:00 - Quan chức Fed Williams (trung lập - cử tri)

- 00:00 - Quan chức Fed Harker (dovish - không bỏ phiếu)

ECB dường như không vội giải cứu thị trường trái phiếu Pháp

Nhiều người cho rằng, các nhà hoạch định chính sách ECB vẫn chưa đến thời điểm gấp rút để triển khai chương trình Mua vào trái phiếu khẩn cấp để hỗ trợ cho thị trường trái phiếu Pháp.

Trái phiếu của Pháp đã bị bán tháo mạnh vào tuần trước, sau khi Tổng thống Pháp Macron kêu gọi bầu cử sớm hơn, trong bối cảnh đại diện của Đảng cực hữu - bà Le Pen đang tìm cách chiếm lấy quyền kiểm soát chính trị ở quốc gia này. Lợi suất TPCP kỳ hạn 10 năm của Pháp so Đức đã tăng mạnh nhất kể từ năm 2011.

Dù vậy ECB vẫn chưa có thảo luận về việc sử dụng Công cụ bảo vệ dịch chuyển chính sách (TPI) của ECB, ít nhất là vào thời điểm hiện tại. Một vấn đề khác là Pháp hiện đang có mức thâm hụt ngân sách cao hơn quy định của EU và đây là một khó khăn cho việc áp dụng TPI vì bản thân công cụ này yêu cầu các quốc gia phải tuân thủ điều kiện xoay quanh các quy định tài chính của EU.

Nhìn chung, mối lo ngại chính hiện nay là Pháp có thể chứng kiến biến động chính trị tương tự Ý vào năm 2022 khi Thủ tướng Meloni lên nắm quyền. Nhưng tại Ý, bà Meloni đã giảm bớt thái độ thù địch của mình đối với EU. Còn đối với Pháp, các nhà lập pháp và hoạch định chính sách cũng đang kỳ vọng điều tương tự nếu bà Le Pen lên nắm quyền.

Hợp đồng tương lai Eurostoxx tăng 0.5% vào đầu phiên Âu

- Hợp đồng tương lai DAX của Đức +0.3%

- Hợp đồng tương lai FTSE của Anh +0.4%

Động thái này diễn ra sau những khó khăn trên thị trường chứng khoán châu Âu vào tuần trước, khi mối lo ngại chính trị đè nặng lên tâm lý nhà đầu tư. Trong phiên hôm nay, thị trường trở nên ảm đạm hơn khi hợp đồng tương lai S&P 500 hiện giảm 0.1%.

EUR/USD dao động quanh mức 1.0700 khi tiếp tục bị đè nặng sau những bất ổn chính trị ở châu Âu

EUR/USD đang giao dịch quanh mức gần 1.0700, ghi nhận phiên giảm thứ 3 liên tiếp. Những bất ổn chính trị ở châu Âu tiếp tục làm suy yếu đồng EUR và hạn chế đà tăng của cặp tiền này.

AUD/USD tiếp tục lao dốc trong bối cảnh đồng USD mạnh hơn và Trung Quốc công bố dữ liệu kinh tế trái chiều

Đồng AUD kéo dài đà giảm trong phiên thứ ba liên tiếp vào thứ Hai do đồng USD mạnh hơn. Đồng bạc xanh vẫn được hỗ trợ bởi kỳ vọng rằng lãi suất của Mỹ sẽ ở mức cao hơn trong thời gian dài hơn, với dự báo trung bình từ các quan chức Fed cho thấy chỉ có 1 đợt cắt giảm lãi suất trong năm nay.

Mặt khác, dữ liệu kinh tế trái chiều và một số thách thức trong hoạt động kinh tế của Trung Quốc có thể gây áp lực bán lên đồng AUD vì Trung Quốc chiếm 1/3 xuất khẩu của Úc. Nhà đầu tư sẽ theo dõi chặt chẽ quyết định lãi suất của Ngân hàng Dự trữ Úc (RBA) vào thứ Ba, cùng với cuộc họp báo của Thống đốc Michele Bullock. Việc RBA giữ quan điểm diều hâu có thể thúc đẩy đồng AUD và hạn chế đà lao dốc của AUD/USD trong thời gian tới. Mặt khác, doanh số bán lẻ tháng 5 sắp được công bố dự kiến sẽ cải thiện lên 0.3% từ mức 0% trong tháng 4.

Lịch kinh tế phiên Âu hôm nay có gì đáng chú ý?

Tuần này sẽ có một số sự kiện quan trọng, bao gồm cuộc họp của các ngân hàng trung ương lớn như RBA, SNB và BoE.

Chỉ số sản xuất Empire State của Hoa Kỳ có thể cung cấp một số thông tin thú vị trong phiên Mỹ. Nhưng trong phiên châu Âu, không có nhiều dữ liệu đáng chú ý.

Các đồng tiền chính không có biến động mạnh, với đồng AUD và đồng NZD giảm nhẹ.

Cần lưu ý đến tâm lý tiêu cực từ Trung Quốc, khi Ngân hàng Nhân dân Trung Quốc (PBOC) tiếp tục nỗ lực bảo vệ đồng nhân dân tệ trong vài tuần qua. USD/CNY đang bắt đầu vượt mức 7.25.

- 15:00 - Tổng tiền gửi không kỳ hạn của SNB tính đến cuối tuần 14/6

- 15:00 - Chỉ số CPI cuối cùng tháng 5 của Ý

Cựu quan chức BoJ: BoJ có thể sẽ cắt giảm 2 nghìn tỷ yên lượng mua trái phiếu mỗi tháng

Nhận xét của cựu thành viên hội đồng thống đốc BoJ Makoto Sakurai:

- BoJ có thể tăng lãi suất lên 0.5% vào cuối năm nếu nền kinh tế và lạm phát diễn biến phù hợp với dự báo

- BoJ có khả năng sẽ trì hoãn việc tăng lãi suất vào tháng 7 và đợi đến ít nhất là tháng 9.

BoJ hiện đang mua khoảng 6 nghìn tỷ yên trái phiếu chính phủ Nhật Bản mỗi tháng. Và sẽ tiếp tục duy trì hoạt động đó cho đến cuộc họp tháng 7.

Cập nhật thị trường phiên Á: Chứng khoán châu Á sụt giảm, dữ liệu từ Trung Quốc là tâm điểm chú ý phiên hôm nay

Tin tức cuối tuần trước không có quá nhiều điểm đáng chú ý. Neel Kashkari, Chủ tịch Fed Minneapolis, cho biết việc cắt giảm lãi suất vào tháng 12 là hợp lý. Thành viên hội đồng quản trị ECB Kazaks nhấn mạnh tầm quan trọng của việc kiểm soát lạm phát không vượt quá mục tiêu 2% vào năm 2026.

Sáng nay, dữ liệu về số đơn hàng máy móc tháng 4 của Nhật Bản cho thấy sự sụt giảm so với tháng trước nhưng không quá tồi tệ như dự báo. Dữ liệu này ghi nhận đà tăng so với cùng kỳ năm ngoái.

Ngân hàng Nhân dân Trung Quốc bơm 182 tỷ nhân dân tệ vào cơ sở cho vay trung hạn (MLF) kỳ hạn một năm với lãi suất không đổi là 2.5%. Điều này cho thấy lãi suất LPR có khả năng sẽ không thay đổi vào cuối tuần này (ngày 20/6). Lãi suất LPR hiện tại là: 3.45% đối với khoản vay kỳ hạn một năm và 3.95% đối với khoản vay có kỳ hạn 5 năm.

Mặt khác, giá nhà mới của Trung Quốc giảm với tốc độ nhanh nhất trong hơn 9 năm vào tháng 5.

Bên cạnh đó, sản lượng công nghiệp Trung Quốc tháng 5 cũng thấp hơn dự kiến. Tuy nhiên, doanh số bán lẻ vượt dự báo với mức tăng trưởng nhanh nhất kể từ tháng 2 (được cho là do kỳ nghỉ lễ). Đây là tín hiệu tích cực cho thấy sự cải thiện trong tiêu dùng nội địa. Đầu tư tài sản cố định tăng trưởng nhưng đầu tư bất động sản vẫn còn yếu tiếp tục cho thấy sự suy thoái kéo dài của thị trường bất động sản.

Thị trường ngoại hối hôm nay khá trầm lắng. AUD/USD và NZD/USD giảm nhẹ trong biên độ hẹp. USD/JPY duy trì ổn định quanh mức 157.45. Thống đốc BoJ Ueda sẽ có bài phát biểu vào lúc 14:30.

Chứng khoán châu Á giảm do bất ổn chính trị ở Pháp làm dấy lên lo ngại trên thị trường toàn cầu, trong bối cảnh các nhà giao dịch chờ đợi quyết định chính sách từ các ngân hàng trung ương lớn trong tuần này. Chỉ số MSCI Châu Á Thái Bình Dương giảm mạnh nhất trong hai tuần, đẫn đầu đà lao dốc là chứng khoán Nhật Bản. Chứng khoán Hồng Kông tăng sau khi dữ liệu cho thấy doanh số bán lẻ của Trung Quốc tăng vượt dự báo.

Giá dầu trượt dốc sau đà tăng trong tuần lớn nhất kể từ đầu tháng Tư.

Giá vàng sụt giảm 0.3% xuống còn 2325 USD/oz.

BTCUSD giảm 0.46% xuống còn 66,322 USD.

Các quan chức Fed nào sẽ có bài phát biểu hôm nay?

- 23h00: Chủ tịch Fed New York John Williams tham gia sự kiện do Economic Club of New York tổ chức.

- 24h00: Chủ tịch Fed Philadelphia Patrick Harker phát biểu về triển vọng kinh tế trước Hội nghị thường niên về thương mại và chính sách tiền tệ lần thứ 42.

- 08h00 (vào thứ Ba): Thành viên Hội đồng Thống đốc Fed Lisa Cook phát biểu vào sự kiện do Marshall tổ chức.