BNP Paribas điều chỉnh dự báo về số đợt cắt giảm lãi suất của Fed trong năm 2024

Ngân hàng BNP Paribas điều chỉnh dự báo về khả năng cắt giảm lãi suất của Fed xuống còn hai lần trong năm nay, thay vì ba lần như dự báo trước đó.

Quyết định này diễn ra sau khi nhiều ngân hàng khác cũng điều chỉnh dự báo của họ sau dữ liệu CPI được công bố hôm qua. Trong khi đó, UBS và Well Fargo hiện dự báo Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9.

BOE: Các tổ chức cho vay dự báo cung cầu của các khoản vay thế chấp sẽ tăng lên trong thời gian tới

Dựa trên khảo sát của BOE trong quý 1:

- Các tổ chức cho vay ở Anh dự kiến nguồn cung tín dụng đảm bảo sẽ tăng lên trong 3 tháng tới

- Các tổ chức cho vay ở Anh dự kiến tỷ lệ nợ xấu đối với các khoản vay tín dụng đảm bảo và không đảm bảo sẽ tăng lên trong 3 tháng tới

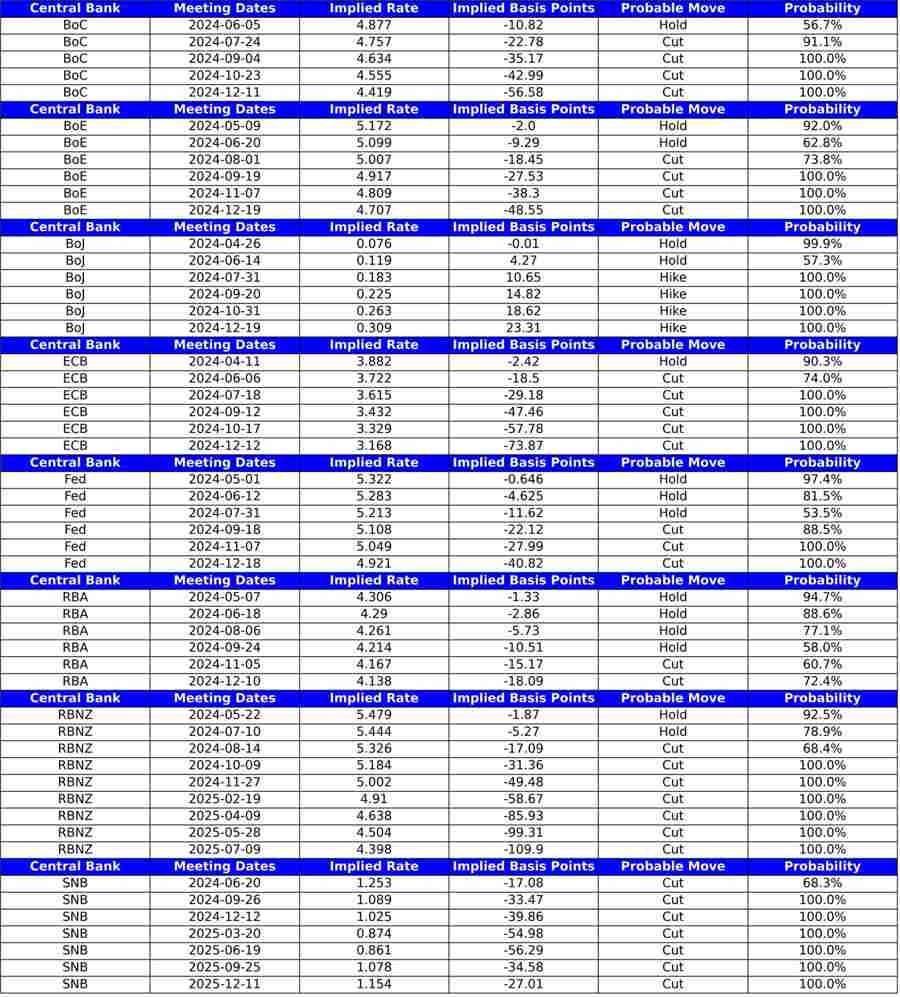

Thị trường định giá về khả năng cắt giảm lãi suất của các NHTW như thế nào sau báo cáo CPI ngày hôm qua?

Bảng dưới đây cho biết giảm lãi suất của các NHTW sau báo cáo CPI của Mỹ hôm qua:

Một vài thay đổi đáng chú ý:

- BOC: Sau quyết định chính sách tiền tệ hôm qua, thị trường hiện dự đoán khả năng NHTW này cắt giảm lãi suất vào tháng 6 là 50%

- BOE: Kỳ vọng của thị trường với lần cắt giảm đầu tiên vào tháng 9 hiện ở mức 100% và tổng cộng 0.48% lãi suất được cắt giảm trong năm 2024.

- Fed: Lần cắt giảm đầu tiên của Fed vào tháng 11 được định giá ở mức 100%, trong khi đó khả năng cắt giảm vào tháng 9 là 88%.

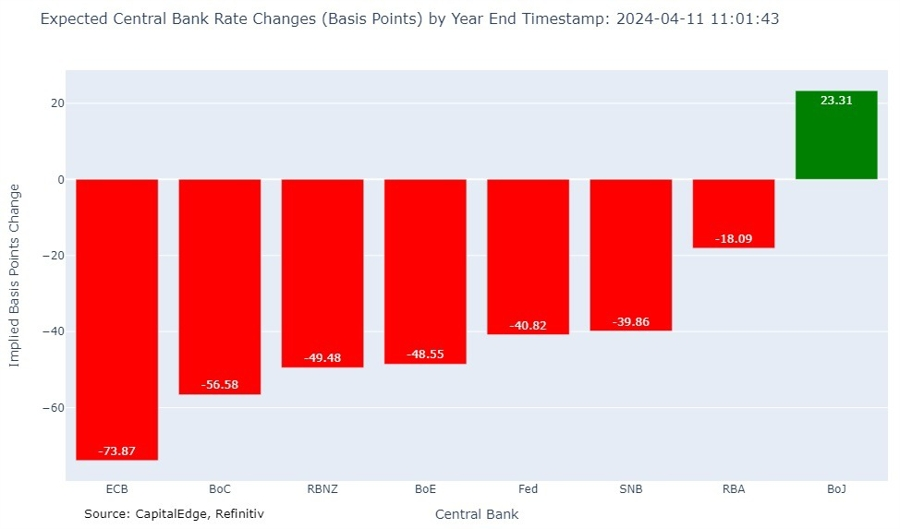

Bảng dưới đây cho biết thay đổi lãi suất điều hành được dự báo trong năm nay của các NHTW lớn

Trung Quốc đáp trả 2 doanh nghiệp Mỹ bán vũ khi cho Đài Loan

- Quyết định sẽ có hành động đáp trả 2 doanh nghiệp của Mỹ bán vũ khí cho Đài Loan

- Các biện pháp được thực hiện đối với 2 tập đoàn General Atomics Aeronautical Systems và General Dynamics Land Systems sẽ có hiệu lực từ ngày 11/4

- Các biện pháp đối phó bao gồm đóng băng tài sản ở Trung Quốc và các quản lý cấp cao không được cấp thị thực nhập cảnh

Tổng hợp thị trường đầu phiên Âu: Chứng khoán trái chiều, các đồng tiền chính gần như đi ngang

Chứng khoán châu Âu mở cửa trái chiều khi thị trường tiêu hóa dữ liệu lạm phát CPI bùng nổ của Mỹ và chờ đợi quyết định chính sách ECB vào tối nay. Chỉ số CAC của Pháp tăng 0.15%, trong khi hầu hết các thị trường còn lại chìm trong sắc đỏ, đẫn đầu là FTSE của Anh với 0.30%.

Về mặt dữ liệu, không có gì quá nổi bật, với sản xuất công nghiệp tháng 2 tại Ý và GDP tháng 2 tại Na Uy không đạt kỳ vọng. EUR phản ứng nhạt nhòa với 2 báo cáo này.

Trên thị trường FX, các đồng tiền chính nhìn chung giao dịch trong biên độ và gần như chỉ tăng/giảm khoảng 0.1-0.2% trong ngày. Lợi suất TPCP Mỹ dài hạn tăng dần theo các kỳ hạn kỳ hạn, với lợi suất 30 năm tăng 3bp lên 4.65%. Nhìn chung, thị trường có phần ảm đạm trước thềm báo cáo PPI Mỹ tối nay.

Trên thị trường hàng hóa, vàng tiếp tục điều chỉnh giảm xuống $2330/oz, trong khi dầu thô tăng nhẹ lên $86.60/thùng. Hội đồng chiến tranh Israel dự kiến sẽ họp tối nay để thảo luận về phản ứng của Hamas đối với các đề xuất ngừng bắn.

JP Morgan: Sức nóng của lạm phát Mỹ có thể hạn chế hoạt động của các đồng tiền EM

JPMorgan đã hạ dự báo của họ về các đồng tiền tại các thị trường mới nổi sau báo cáo CPI bùng nổ của Mỹ tối qua. Dữ liệu này một lần nữa sẽ khiến Fed phải đánh giá lại lộ trình cắt giảm lãi suất của mình. Các nhà đầu tư đã phải điều chỉnh lại kỳ vọng của họ về lần cắt giảm đầu tiên, có thể là tháng 9.

JPMorgan cho biết:

- Dữ liệu đủ mạnh để đẩy lùi kỳ vọng thị trường và khiến Fed đánh giá lại lộ trình lãi suất

- Điều này đang hạn chế hoạt động của các đồng tiền tại các thị trường mới nổi (EM)

Sản lượng công nghiệp tháng 2 tại Ý thấp hơn dự báo

Sản lượng công nghiệp tháng 2 tại Ý:

- +0.1% so với tháng trước (dự báo: +0.5%, trước đó: -1.2%)

- -3.1% so với cùng kỳ (trước đó: -3.4%)

Hội đồng chiến tranh Israel họp tối nay để thảo luận về phản ứng của Hamas đối với các đề xuất

Theo nguồn tin từ trang Al Arabiya, Bộ trưởng Tài chính Israel đã lên tiếng rằng:

- Thành phố Rafah, Deir al-Balah và Nuseirat phải được tham gia bắt đầu từ hôm nay

- Quân đội chuẩn bị tăng cường hoạt động ở thành phố Rafah

Cập nhật giá dầu thô WTI:

Chứng khoán châu Âu trái chiều trong phiên thứ Năm

Chứng khoán châu Âu mở cửa trái chiều khi thị trường tiêu hóa dữ liệu lạm phát CPI bùng nổ của Mỹ và chờ đợi quyết định chính sách ECB vào tối nay.

- Chỉ số Stoxx 600 giảm 0.06%, trong khi các nhóm ngành chủ yếu chìm trong sắc đỏ

- Cổ phiếu viễn thông dẫn đầu đà giảm với 0.95%

Sự chú ý của các nhà đầu tư hiện chuyển sang quyết định chính sách tiền tệ của ECB, trong đó ngân hàng trung ương này đang được theo dõi chặt chẽ để tìm kiếm manh mối cho thấy họ có thể bắt đầu cắt giảm lãi suất vào mùa hè.

Đà tăng của vàng liệu có chấm dứt sau báo cáo CPI Mỹ?

Hôm qua, thị trường đã nhận được một báo cáo CPI bùng nổ khác từ Mỹ. Thị trường lãi suất ghi nhận các nhà đầu tư chỉ còn kỳ vọng 2 lần cắt giảm lãi suất so với 3 lần theo biểu đồ Dotpot của Fed. Lợi suất TPCP tăng mạnh thúc đẩy USD vọt hơn 100pip, đồng thời gây áp lực lên giá vàng. Gần đây, vàng biến động tương quan thấp so với lợi suất, với nguyên nhân chính được cho là đến từ các cuộc thảo luận về triển vọng chính sách của các NHTW.

Tuy nhiên, điều này có thể được lý giải đơn giảm là các nhà đầu tư đang giao dịch theo xu hướng, với báo cáo CPI có thể là chất xúc tác khiến thị trường biến động mạnh như vậy. Nhìn vào toàn cảnh, việc thị trường quay xe hawkish hơn với triển vọng cắt giảm lãi suất sẽ làm vàng giảm, đặc biệt là khi cá nhà đầu tư bắt đầu nhen nhóm hy vọng tăng lãi suất.

Trên khung D1, vàng liên tục thiết lập các mức đỉnh lịch sử mới và hầu như không có đợt giảm giá nào trong xu hướng tăng hiện tại. Phe mua đang rất dày tại vùng hợp lưu được hình thành bởi đường xu hướng tăng (từ tháng 3 đến nay) và đường MA 21 ngày (màu đỏ). Trái lại, phe bán có thể muốn thấy giá điều chỉnh sâu hơn để gia tăng áp lực tại đường xu hướng tăng (từ tháng 10 năm ngoái đến nay) quanh mốc 2,100 USD.

Trọng tâm trong phiên Âu hôm nay là quyết định chính sách ECB

Dữ liệu nổi bật trong lịch trình phiên Âu hôm nay là quyết định chính sách ECB được công bố vào 19:15 tối nay, ngoài ra còn có báo cáo PPI của Mỹ vào lúc 19:30.

- Đối với quyết định chính sách ECB, trọng tâm chính là liệu ngân hàng có xác nhận kỳ vọng của thị trường về việc cắt giảm lãi suất trong tháng 6 hay không.

- Đối với báo cáo PPI của Hoa Kỳ, các nhà đầu cơ giá lên đang kỳ vọng vào một dữ liệu bùng nổ sau báo cáo CPI vượt kỳ vọng tối qua.

GDP tháng 2 của Na Uy không đạt kỳ vọng

- -0.9% so với tháng trước (trước đó: không đổi)

- -0.2% so với cùng kỳ (dự báo: +0.1%)

Trung Quốc có thể dỡ bỏ lệnh cấm nhập khẩu tôm hùm từ Úc

Theo báo South China Morning Post, lệnh cấm nhập khẩu tôm hùm sống Úc của Trung Quốc có khả năng sẽ được dỡ bỏ khi quan hệ giữa hai nước tiếp tục cải thiện.

Thủ tướng Trung Quốc Lý Cường dự kiến sẽ thăm Úc vào tháng 6, sau chuyến thăm của Ngoại trưởng Vương Nghị vào tháng 3.

Tháng trước, Trung Quốc đã hủy bỏ các biện pháp trừng phạt thuế quan đối với rượu vang Úc, chấm dứt rào cản thương mại kéo dài ba năm lên Canberra và mang lại hy vọng hồi sinh ngành hàng này. Tuy nhiên, các hạn chế của Trung Quốc đối với một số lò mổ của Úc vẫn tiếp diễn.

Monex: BoC sẵn sàng nới lỏng chính sách trong tháng 6

- Bất chấp lãi suất không đổi ở mức 5% hiện nay, BoC cho thấy quan điểm ôn hòa hơn về việc hạ lãi suất vào tháng 6, với các điều kiện cắt giảm được nới lỏng.

- Báo cáo chính sách tiền tệ của BoC cho thấy lạm phát dự kiến giảm xuống 2.8% trong quý 1 và 2.2% vào quý 4 năm 2024, hướng tới mục tiêu 2% vào năm 2025.

- Triển vọng tăng trưởng kinh tế được điều chỉnh lên 2.5% cho năm 2024, cho thấy nền kinh tế có thể tăng trưởng mà không đẩy lạm phát lên cao, hỗ trợ cho việc hạ cánh mềm.

- Bất chấp những điều chỉnh tích cực, BoC vẫn thận trọng về triển vọng và tốc độ giảm của lạm phát cơ bản, cho thấy mục tiêu lạm phát sẽ sớm đạt được.

- BoC dự kiến sẽ hạ lãi suất tại mỗi cuộc họp bắt đầu từ tháng 6 khoảng 125bps xuống 3.75%, trừ khi các yếu tố bên ngoài, như lạm phát của Mỹ hoặc giá dầu tăng, làm thay đổi lộ trình.

- Báo cáo lạm phát tháng 3 của Mỹ đã ảnh hưởng đến kỳ vọng của thị trường, khiến giới đầu tư hạ đặt cược về số đợt cắt giảm lãi suất từ 3 xuống còn 2.5 lần trong năm nay.

AUD/USD phục hồi nhẹ sau khi thoái lui do đồng USD được hỗ trợ từ dữ liệu kinh tế Mỹ

AUD/USD phục hôì nhẹ sau khi giảm hơn 1.86% xuống còn 0.6499 do dữ liệu lạm phát nóng hơn dự kiến khiến triển vọng hạ lãi suất của Fed bị đẩy lùi, giúp hỗ trợ đồng USD.

AUD/USD hiện giao dịch quanh mức 0.6524, phục hồi gần 0.4% từ mức đáy trong phiên.

EUR/USD chịu áp lực bán, giao dịch quanh mức 1.0745 do đồng USD được hỗ trợ từ dữ liệu kinh tế Mỹ

Đồng EUR/USD giảm xuống quanh mức 1.0745 đầu phiên hôm nay do dữ liệu lạm phát của Mỹ cao hơn dự kiến. Lãi suất duy trì ở mức cao đang hỗ trợ đồng USD và gây áp lực bán đối với EUR.

Diễn biến EUR/USD:

- Đường EMA 100 trên biểu đồ H4 và chỉ số RSI dưới 50 cho thấy xu hướng giảm của EUR/USD.

- Mặc dù có dấu hiệu quá bán (RSI), EUR/USD có thể đi ngang trước khi giảm tiếp.

- Mức hỗ trợ quan trọng: 1.0725-1.0730, nếu thủng có thể giảm xuống 1.0700, 1.0660 và 1.0615

- Mức kháng cự: 1.0800, 1.0825 (EMA 100), 1.0885.

ING: Khả năng cắt giảm lãi suất trong tháng 6 đã bị "dập tắt" sau dữ liệu CPI của Mỹ

ING cho biết tháng 9 là cơ hội sớm nhất để nới lỏng chính sách:

- Lạm phát cơ bản tăng 0.4% so với tháng trước, vượt mức 0.3% dự kiến, làm giảm khả năng Fed cắt giảm lãi suất vào tháng 6.

- Kỳ vọng của thị trường về đợt hạ lãi suất trong tháng 6 đã giảm mạnh từ 15bps xuống còn 5.5bps sau báo cáo lạm phát.

- Việc cắt giảm vào tháng 6 đòi hỏi mức tăng trưởng tiền lương gần 100 nghìn USD và CPI lõi ở mức 0.2% trong các báo cáo tiếp theo.

- Mức tăng vượt kỳ vọng của CPI lõi vẫn cao gấp đôi tốc độ cần thiết để đạt được mục tiêu lạm phát hàng năm là 2%.

- Với xu hướng lạm phát hiện tại, việc cắt giảm lãi suất của Fed trước tháng 9 là không thể xảy ra, giới hạn khả năng cắt giảm ở mức 3 đợt trong năm nay.

- Các dịch vụ lõi khiến lạm phát gia tăng, dẫn đầu là dịch vụ chăm sóc y tế và vận tải, trong khi một số lĩnh vực khác như xe cộ và giá vé máy bay lại giảm mạnh.

Quan chức BoE Greene: Lạm phát kéo dài ở Anh là mối đe dọa lớn hơn so với Mỹ

Một số bình luận từ bà Greene sáng nay:

- Thị trường hiện kỳ vọng Ngân hàng Trung ương Anh sẽ cắt giảm lãi suất sớm hơn và mạnh mẽ hơn Fed trong năm nay

- Lạm phát dịch vụ ở Anh vẫn cao hơn nhiều so với Mỹ

- Kỳ vọng lạm phát cao hơn đã dẫn đến mức tăng lương mạnh mẽ hơn, theo số liệu hiện nay là khoảng 6-7% ở Anh

- Việc cắt giảm lãi suất ở Anh vẫn còn quá xa vời

Giá vàng tiếp tục phục hồi sau khi thoái lui khỏi mức đỉnh kỷ lục do dữ liệu lạm phát của Mỹ

Giá vàng hiện giao dịch quanh mốc 2,345.3, tăng hơn 1.1% sau đà sụt giảm trước đó.

XAU/USD đã bị bán tháo mạnh mẽ vào thứ Tư và thoái lui khỏi mức đỉnh kỷ lục do phản ứng với dữ liệu lạm phát nóng hơn dự kiến của Mỹ.

Tuy nhiên, XAU/USD đã ngăn chặn đà trượt dốc quanh mốc 2,319 USD và sau đó phục hồi nhanh chóng trong phiên Á hôm nay trong bối cảnh thị trường chứng khoán suy yếu.

Cập nhật thị trường phiên Á: Báo cáo CPI tháng 3 của Mỹ nóng hơn dự kiến làm chao đảo thị trường trong phiên Á

- USD/JPY: Tăng lên trên 153.00, và giảm nhẹ xuống 152.80 sau khi các quan chức Nhật Bản phát biểu nhằm hỗ trợ đồng yên, tuy nhiên chưa có can thiệp thực tế nên tác động còn hạn chế.

- USD/CNY: PBOC thiết lập tỷ giá tham chiếu nhân dân tệ mạnh hơn dự kiến 1654 pips để ngăn đồng CNY mất giá, ghi nhận mức chênh lệch lớn nhất từ trước đến nay kể từ năm 2018.

- Trung Quốc đang chịu áp lực giảm phát, CPI gần như không tăng so với 1 năm trước, PPI tiếp tục sụt giảm.

- Thị trường chứng khoán cũng trượt dốc trên toàn khu vực, dẫn đầu đà giảm là Hồng Kông và Úc, sau khi S&P 500 bốc bơi 1% và Nasdaq 100 sụt giảm 0.9%.

- TPCP Mỹ ổn định trong phiên Á sau đợt bán tháo hôm thứ Tư (10/04), trong đó, lợi suất TPCP kỳ hạn 10 năm đã vọt 18bps, vượt mốc 4.5% lần đầu tiên sau 5 tháng.

- Chỉ số DXY ổn định sau khi chạm mức đỉnh trong năm nay.

- Giá dầu duy trì tăng do lo ngại Iran "trả đũa".

- Giá vàng sụt giảm sau dữ liệu CPI của Mỹ, sau đó ổn định trở lại.

JP Morgan bình luận về dữ liệu CPI Mỹ tháng 3: Cánh cửa đóng sầm trước kịch bản cắt giảm lãi suất vào tháng 6

JP Morgan Asset Management bình luận về dữ liệu lạm phát Mỹ tháng 3:

- Thị trường cần phải xem xét nghiêm túc khả năng lãi suất cao hơn trong thời gian dài hơn, ít nhất là kéo dài suốt mùa hè và có khả năng kéo dài đến cuối năm.

- Con số này không làm lu mờ niềm tin của Fed, tuy nhiên, nó đã phủ bóng đen lên nó.

- Cánh cửa đóng sầm trước kịch bản cắt giảm lãi suất vào tháng 6

Trong khi đó, Bank of America vẫn tiếp tục dự đoán Fed sẽ cắt giảm lãi suất vào tháng 6 nhưng có cảnh báo:

-

Chúng tôi cho rằng những tác động cơ bản bất lợi đối với lạm phát trong nửa cuối năm nay có nghĩa là Fed có thể buộc phải trì hoãn việc bắt đầu bất kỳ chu kỳ nới lỏng đến tháng 12 năm nay hoặc tháng 3 năm sau

Vàng tăng lên trên $2,345

Sau khi giảm mạnh do dữ liệu lạm phát Mỹ tháng 3 nóng hơn dự kiến, vàng hồi phục trong phiên Á. XAUUSD hiện tăng 0.52% lên $2,345.78

Quan chức Fed nào sẽ có bài phát biểu hôm nay?

- 19:45: Chủ tịch Fed New York John Williams phát biểu trước Hội nghị chuyên đề Thành viên Ngân hàng với chủ đề: Cho vay Mua nhà Liên bang New York 2024

- 21:45: Chủ tịch Fed Richmond Thomas Barkin phát biểu trước Hội nghị Thường niên của Hội đồng Tổ chức Dệt may Quốc gia

- 23:00: Chủ tịch Fed Boston Susan Collins phát biểu về nền kinh tế trước sự kiện của Câu lạc bộ Kinh tế New York

- 00:30 rạng sáng: Chủ tịch Fed Atlanta Raphael Bostic tham gia cuộc trò chuyện có kiểm duyệt về "Lãnh đạo trong Dịch vụ Tài chính" trước Lễ kỷ niệm 50 năm Liên minh Dịch vụ Tài chính Đô thị

Chánh văn phòng Nội các Nhật Bản: Sẽ không loại trừ bất kỳ biện pháp nào để ứng phó với biến động tỷ giá hối đoái quá mức

Chánh văn phòng nội các Nhật Bản Hayashi cho biết:

- Sẽ không bình luận về tỷ giá hối đoái, can thiệp tiền tệ

- Điều quan trọng là để tiền tệ biến động ổn định và phản ánh các nguyên tắc cơ bản

- Biến động tỷ giá hối đoái quá mức là điều không mong muốn

- Theo dõi chặt chẽ các biến động tỷ giá hối đoái với cảm giác cấp bách cao độ

- Sẽ không loại trừ bất kỳ biện pháp nào để ứng phó với biến động tỷ giá hối đoái quá mức

Morgan Stanley và Goldman Sachs nâng dự báo tăng trưởng kinh tế Trung Quốc

Morgan Stanley nâng kỳ vọng mức tăng trưởng GDP ở Trung Quốc lên 4.8% vào năm 2024 từ 4.2% trước đó do:

- Thấy hoạt động xuất khẩu và sản xuất tốt hơn mong đợi

- Có thế mạnh xuất khẩu

- Thấy rất ít cơ hội nới lỏng thêm tại các cuộc họp chính trị sắp tới

Goldman Sachs nâng kỳ vọng mức tăng trưởng GDP ở Trung Quốc lên 5.0% vào năm 2024 từ 4.8% trước đó:

- "Vào năm 2024, chính phủ có thể sẽ đạt được mục tiêu tăng trưởng GDP thực tế 'khoảng 5%'. Trong trung hạn, suy thoái bất động sản kéo dài và các rào cản thương mại gia tăng nhắm vào hàng xuất khẩu của Trung Quốc sẽ kéo tăng trưởng trở lại xu hướng khoảng 4% mà chúng tôi ước tính"

Thị trường chứng khoán châu Á biến động trái chiều

Thị trường châu Á-Thái Bình Dương sụt giảm sau khi lạm phát tháng 3 ở Mỹ nóng hơn dự kiến, làm dấy lên lo ngại rằng Fed có thể giữ lãi suất cao hơn trong thời gian dài hơn.

Lạm phát tiêu dùng của Trung Quốc đã giảm xuống 0.1% trong tháng 3 từ mức 0.7% trong tháng 2. Các nhà kinh tế được Reuters thăm dò trước đó đã dự kiến CPI sẽ tăng 0.4% trong tháng 3. Chỉ số PPI ghi nhận mức giảm 2.8% so với cùng kỳ năm ngoái, phù hợp với kỳ vọng.

- Hang Seng giảm 1.09%, trong khi CSI 300 giảm 0.56%. Shanghai Composite tăng 0.15%

- Thị trường Hàn Quốc mở cửa trở lại sau kỳ nghỉ lễ, với Kospi giảm 0.37% và Kosdaq giảm 0.36%. Các đảng đối lập tự do của Hàn Quốc đã giành chiến thắng vang dội trong cuộc bầu cử quốc hội được tổ chức hôm thứ Tư, có khả năng cản trở tổng thống đương nhiệm Yoon Suk Yeol và những nỗ lực của đảng bảo thủ của ông nhằm thúc đẩy chương trình nghị sự lập pháp của họ.

- Nikkei 225 giảm 0.71%, trong khi Topix giảm 0.15%.

- S&P/ASX 200 giảm 0.68%.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.0968

- Chênh lệch giữa tỷ giá tham chiếu thực tế 7.0968 và tỷ giá tham chiếu dự kiến 7.2622 lớn nhất kể từ năm 2018

- Giá đóng cửa trước đó: 7.2345

- PBOC bơm 2 tỷ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi 1.8%

Dữ liệu CPI và PPI tháng 3 của Trung Quốc có gì đáng chú ý?

- CPI tháng 3: giảm 1% so với cùng kỳ tháng trước, tăng 0.1% so với cùng kỳ năm trước

- Dự kiến: giảm 0.5% so với cùng kỳ tháng trước, tăng 0.4% so với cùng kỳ năm trước

- Trước đó: tăng 1% so với cùng kỳ tháng trước, tăng 0.7% so với cùng kỳ năm trước

- PPI tháng 3: giảm 0.1% so với cùng kỳ tháng trước, giảm 2.8% so với cùng kỳ năm trước

- Dự kiến: giảm 2.8% so với cùng kỳ năm trước

- Trước đó: giảm 0.2% so với cùng kỳ tháng trước, giảm 2.7% so với cùng kỳ năm trước

Kỳ vọng lạm phát tiêu dùng của Úc tăng trong tháng 4

- Kỳ vọng lạm phát tiêu dùng của Úc tháng 4: 4.6%

- Trước đó: 4.3%

RBA sẽ không muốn thấy kỳ vọng lạm phát trở nên mất kiểm soát.

Lợi suất trái phiếu Chính phủ Nhật Bản chạm đỉnh kể từ tháng 11/2023

- Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đạt mức đỉnh kể từ ngày 14/11/2023

- Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 5 năm và 30 năm đạt mức đỉnh kể từ ngày 1 tháng 11

- Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 2 năm đạt mức đỉnh kể từ năm 2011

USDJPY giảm nhẹ xuống dưới 153.00 sau sự can thiệp tiền tệ bằng ngôn từ của hai quan chức Bộ Tài chính Nhật Bản

USDJPY hiện giảm 0.22% xuống 152.82 sau khi Bộ trưởng Bộ Tài chính Suzuki và Thứ trưởng Bộ Tài chính Kanda can thiệp thị trường tiền tệ bằng ngôn từ

Bộ trưởng Bộ Tài chính Nhật Bản Suzuki: Biến động tỷ giá hối đoái quá mức là điều không mong muốn

Bộ trưởng Bộ Tài chính Nhật Bản Suzuki cho biết:

- Không có bình luận về biến động ngoại hối hàng ngày

- Quan trọng là để tiền tệ biến động một cách ổn định, phản ánh các nguyên tắc cơ bản

- Biến động tỷ giá hối đoái quá mức là điều không mong muốn

- Trao đổi thường xuyên với Thứ trưởng Bộ Tài chính Kanda về ngoại hối

- Sẽ không loại trừ bất kỳ bước nào để ứng phó với các biến động ngoại hối quá mức

- Không có bình luận về tỷ giá hối đoái, phản hồi của chính phủ

- Tỷ giá hối đoái về cơ bản được xác định bởi thị trường

- Việc JPY yếu có ưu, nhược điểm

- Luôn quan tâm, lo ngại về tác động của việc JPY suy yếu tới giá cả

Thứ trưởng Bộ Tài chính Nhật Bản Kanda: Đã chuẩn bị các bước cần thiết khi JPY giảm mạnh

Thứ trưởng Bộ Tài chính phụ trách can thiệp tiền tệ Kanda cho biết:

- Biến động gần đây của đồng yên rất nhanh

- Sẽ không loại trừ bất kỳ biện pháp nào để ứng phó với các động thái ngoại hối hỗn loạn

- Sẵn sàng thực hiện các hành động cần thiết bất cứ khi nào có thể

- Sẽ không bình luận liệu biến động ngoại hối qua đêm có quá mức hay không

- Biến động ngoại hối quá mức có thể ảnh hưởng đến nền kinh tế

Chủ tịch Fed Richmond Barkin: Ghi nhận nhiều tiến bộ về lạm phát

Chủ tịch Fed Richmond Barkin cho biết:

-

Nghĩ rằng chúng ta đang đạt được nhiều tiến bộ về lạm phát

Chủ tịch Fed Chicago Goolsbee phát biểu trong cùng 1 sự kiện:

-

Fed đang phải đối mặt với nhiều sự đánh đổi trong năm nay hơn so với năm ngoái

Tóm tắt biên bản họp tháng 3 của FOMC có gì đáng chú ý?

Tóm tắt biên bản họp tháng 3 của FOMC:

- Lạm phát tiếp tục giảm nhưng diễn biến gần đây không đồng đều.

- Các thành viên đánh giá rằng rủi ro đối với việc đạt được các mục tiêu về việc làm và lạm phát của Ủy ban đang chuyển sang trạng thái cân bằng tốt hơn.

- Các thành viên bày tỏ quan điểm rằng dữ liệu gần đây không làm tăng niềm tin của họ rằng lạm phát đang giảm xuống mức 2% một cách bền vững.

- Các thành viên kỳ vọng lạm phát dịch vụ phi nhà ở cốt lõi sẽ giảm khi thị trường lao động tiếp tục chuyển sang trạng thái cân bằng tốt hơn và tăng trưởng tiền lương được điều tiết hơn nữa

- Các thành viên đã thảo luận về việc lạm phát dịch vụ nhà ở vẫn tăng cao nhưng không chắc chắn về việc thời điểm và mức độ tăng trưởng tiền thuê nhà của các hợp đồng thuê mới sẽ tác động loại lạm phát này như thế nào.

- Một số thành viên lưu ý rằng việc nhập cư gia tăng, vốn có thể đã thúc đẩy tăng trưởng chi tiêu tiêu dùng cá nhân, cũng có thể làm tăng thêm nhu cầu về nhà ở.

- Nhiều thành viên chỉ ra các chỉ số như số dư thẻ tín dụng cao hơn, sử dụng nhiều hơn các chương trình mua trước, trả sau hoặc tỷ lệ nợ quá hạn tăng đối với một số loại khoản vay tiêu dùng là bằng chứng cho thấy tài chính của một số hộ gia đình có thu nhập thấp và trung bình có thể bị ảnh hưởng.

- Dự báo kinh tế trong cuộc họp tháng 3 mạnh hơn dự báo tháng 1. Việc điều chỉnh tăng lên trong dự báo chủ yếu phản ánh việc dân số tăng do sự gia tăng từ nhập cư.

Good morning from Dubaotiente. Tổng hợp thị trường ngày 10.04: Sắc đỏ bao trùm thị trường chứng khoán Mỹ, USD tăng mạnh khi dữ liệu lạm phát nóng trong tháng 3 làm dấy lên lo ngại Fed có thể thực hiện cắt giảm lãi suất ít hơn dự kiến

Sắc đỏ bao trùm thị trường chứng khoán Mỹ khi dữ liệu lạm phát nóng trong tháng 3, làm dấy lên lo ngại Fed có thể thực hiện cắt giảm lãi suất ít hơn dự kiến. Định giá của thị trường về khả năng Fed cắt giảm lãi suất trong tháng 6 đã giảm từ 55% xuống 20% và tháng 7 là 50%. Biên bản cuộc họp của FOMC vào tháng 3 cũng cho thấy một số quan chức vẫn lo ngại về sự thiếu bền vững của lộ trình lạm phát hướng tới mục tiêu 2%. Dow Jones giảm 1.09%, trong khi S&P 500 giảm 0.95%. Nasdaq Composite giảm 0.84%. 10/11 lĩnh vực S&P 500 kết thúc phiên giao dịch trong sắc đỏ, bất động sản chịu áp lực bán tháo và ghi nhận mức giảm hơn 4%.

- Dow Jones: -1.09%

- S&P 500: -0.95%

- Nasdaq: -0.84%

Trên thị trường FX, USD mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. USD bật tăng mạnh mẽ sau công bố dữ liệu CPI Mỹ tháng 3 cao hơn dự kiến. DXY tăng 1.04% trong ngày lên 105.18. EUR/USD ban đầu giảm 60 pip xuống 1.0790 rồi tiếp tục giảm xuống 1.0740. GBPUSD đóng cửa với mức giảm hơn 160 pip so với mức trước CPI. Quyết định của Ngân hàng Canada là sự kiện chính khác trong ngày. BoC quyết định giữ nguyên lãi suất, nhưng vẫn có đủ dấu hiệu về việc cắt giảm lãi suất vào tháng 6 để khiến phe dovish vui vẻ. Sau quyết định này, USD/CAD tiếp tục tăng mạnh. USDCAD tăng 0.81% lên 1.3679. USD/JPY đã tăng lên mức đỉnh trong 34 năm, phá vỡ rào cản 152.00, đóng cửa tại 153.11.

- DXY: +1.04%

- EURUSD -1.05%

- GBPUSD -1.08%

- AUDUSD -1.75%

- NZDUSD -1.40%

- USDJPY +0.94%

- USDCHF +1.03%

- USDCAD +0.81%

Vàng giảm $20 xuống $2,332. Bitcoin tăng hơn 2% lên trên $70,400. Lợi suất trái phiếu kho bạc Mỹ đồng loạt tăng. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 18 điểm cơ bản lên 4.54%, trong khi lợi suất trái phiếu kho bạc kỳ hạn 2 năm tăng lên gần 5%. Giá dầu tăng sau 2 phiên giảm liên tiếp khi Mỹ được cho là đang chuẩn bị cho một cuộc tấn công “sắp xảy ra” của Iran hoặc các lực lượng ủy nhiệm của nước này nhằm vào Israel. Dầu thô WTI tăng $1.05 lên $86.28/ thùng.

Thống đốc Ngân hàng Trung ương Canada Macklem: Giảm lãi suất vào tháng 6 là khả thi

Bình luận từ Thống đốc Macklem

- Chúng tôi đưa ra quyết định dựa trên những dữ liệu kinh tế được công bố

- Mọi thứ đang đi đúng hướng, chúng tôi cần thấy tiến triển này được duy trì.

- Nếu mọi thứ diễn biến như chúng tôi mong đợi, việc giảm lãi suất sẽ là thích hợp.

- Chúng tôi đã thấy sự tiến triển trên với các chỉ số lạm phát.

- Hành vi định giá từ các công ty đang bắt đầu bình thường hóa.

- Sự sụt giảm về đà lạm phát mà chúng tôi thấy "chỉ mới xảy ra gần đây".

- Diễn biến nền kinh tế đang giống như kỳ vọng của chúng tôi. Mong rằng nó sẽ kéo dài lâu hơn.

Tồn kho dầu thô hàng tuần EIA của Mỹ cao hơn dự kiến

- Tồn kho dầu thô hàng tuần EIA của Mỹ: +5841K

- Dự kiến: +2366K

- Trước đó: +3210K

- Xăng: +715K so với -1320K dự kiến

- Sản phẩm chưng cất: +1659K so với -1153K dự kiến

- Sản lượng: 13.1 triệu thùng/ngày như trước đó

- Nhu cầu xăng được dự đoán: 8.61 Mbpd so với 9.24 Mbpd trước đó

Dữ liệu API được phát hành vào cuối ngày hôm qua:

- Dầu thô: +3034K

- Xăng: -609K

- Sản phẩm chưng cất: +120K

Dầu Brent đang giảm nhẹ xuống 89.55 USD trong ngày.

Toàn văn tuyên bố chính sách tiền tệ của BoC trong cuộc họp tháng 4 năm 2024

Ngân Hàng Canada trung ương Giữ Nguyên Lãi Suất ở Mức 5.00%

Ngân hàng Canada hôm nay đã duy trì lãi suất chính sách ở mức 5%, với Lãi suất Ngân hàng ở mức 5.25% và lãi suất tiền gửi ở mức 5%. Ngân hàng đang tiếp tục chính sách thắt chặt định lượng.

Ngân hàng dự báo kinh tế toàn cầu sẽ tiếp tục tăng trưởng với tốc độ khoảng 3%, trong khi lạm phát ở hầu hết các nền kinh tế tiên tiến giảm dần. Kinh tế Mỹ một lần nữa cho thấy sức mạnh vượt dự đoán, được hỗ trợ bởi mức tiêu dùng phục hồi và chi tiêu mạnh mẽ của doanh nghiệp và chính phủ. Tăng trưởng GDP của Mỹ dự kiến sẽ chậm lại trong nửa cuối năm nay, nhưng vẫn mạnh hơn so với dự báo vào tháng 1. Khu vực đồng euro dự kiến sẽ dần phục hồi từ mức tăng trưởng yếu hiện tại. Giá dầu toàn cầu đã tăng lên, trung bình cao hơn khoảng 5 đô la so với giả định trong Báo cáo Chính sách Tiền tệ (MPR) tháng 1. Kể từ tháng 1, lợi suất trái phiếu đã tăng nhưng với mức chênh lệch tín dụng doanh nghiệp hẹp hơn và thị trường chứng khoán tăng mạnh, tổng thể các điều kiện tài chính đã nới lỏng.

Ngân hàng đã điều chỉnh tăng dự báo tăng trưởng GDP toàn cầu lên 2.75% trong năm 2024 và khoảng 3% trong năm 2025 và 2026. Lạm phát tiếp tục giảm trên hầu hết các nền kinh tế tiên tiến, mặc dù tiến độ có thể sẽ không ổn định. Tỷ lệ lạm phát dự kiến sẽ đạt mục tiêu của các ngân hàng trung ương vào năm 2025.

Tại Canada, tăng trưởng kinh tế đã bị đình trệ trong nửa cuối năm ngoái và nền kinh tế chuyển sang trạng thái cung vượt cầu. Một loạt các chỉ số cho thấy thị trường lao động tiếp tục giảm. Việc làm tăng trưởng chậm hơn so với dân số trong độ tuổi lao động và tỷ lệ thất nghiệp tăng dần, lên tới 6.1% vào tháng 3. Có một số dấu hiệu gần đây cho thấy áp lực tiền lương đang giảm bớt.

Tăng trưởng kinh tế được dự báo sẽ phục hồi trong năm 2024. Điều này chủ yếu phản ánh cả mức tăng dân số mạnh mẽ và sự phục hồi trong chi tiêu của hộ gia đình. Đầu tư nhà ở đang được củng cố, đáp ứng nhu cầu nhà ở tiếp tục mạnh mẽ. Sự đóng góp cho tăng trưởng từ chi tiêu của chính phủ cũng đã tăng lên. Đầu tư doanh nghiệp dự kiến sẽ phục hồi dần dần sau sự suy yếu đáng kể trong nửa cuối năm ngoái. Ngân hàng dự báo kim ngạch xuất khẩu sẽ tiếp tục tăng vững chắc cho đến năm 2024.

Nhìn chung, Ngân hàng dự báo tăng trưởng GDP là 1.5% trong năm 2024, 2.2% trong năm 2025 và 1.9% trong năm 2026. Nền kinh tế tăng trưởng sẽ dần hấp thụ lượng cung vượt cầu cho đến năm 2025 và sang năm 2026.

Lạm phát CPI giảm xuống 2.8% trong tháng 2, với việc giảm áp lực giá trở nên rộng rãi hơn trên cả hàng hóa và dịch vụ. Tuy nhiên, lạm phát giá nhà ở vẫn ở mức rất cao, do tăng trưởng tiền thuê nhà và chi phí lãi vay thế chấp. Các biện đo lạm phát cơ bản, vốn đã ở mức khoảng 3.5%, đã giảm xuống còn hơn 3% vào tháng 2 và tỷ lệ tính theo khung thời gian 3 tháng cho thấy xu hướng giảm. Ngân hàng dự báo lạm phát CPI sẽ ở gần mức 3% trong nửa đầu năm nay, giảm xuống dưới 2.5% trong nửa cuối năm và đạt mục tiêu lạm phát 2% vào năm 2025.

Dựa trên triển vọng đó, Hội đồng Thống đốc quyết định giữ nguyên lãi suất chính sách ở mức 5% và tiếp tục bình thường hóa bảng cân đối kế toán của Ngân hàng. Mặc dù lạm phát vẫn ở mức quá cao và những rủi ro vẫn tồn tại, lạm phát CPI và lạm phát cơ bản đã giảm thêm trong những tháng gần đây. Hội đồng sẽ tìm kiếm bằng chứng cho thấy đà giảm này được duy trì. Hội đồng Thống đốc đặc biệt chú ý đến diễn biến của lạm phát cơ bản và tiếp tục tập trung vào sự cân bằng giữa cầu và cung trong nền kinh tế, kỳ vọng lạm phát, tăng trưởng lương và hành vi định giá của doanh nghiệp. Ngân hàng vẫn duy trì cam kết ổn định giá cả cho người dân Canada.

Thông tin lưu ý:

- Ngày thông báo mục tiêu lãi suất chính sách tiếp theo là vào 05/06 năm 2024.

- Ngân hàng sẽ công bố triển vọng đầy đủ tiếp theo về kinh tế và lạm phát, bao gồm cả các rủi ro đối với dự báo, trong Báo cáo Chính sách Tiền tệ vào ngày 27/07 năm 2024.

EUR/USD giảm hơn 100 pips từ sau tin CPI Mỹ

EUR/USD đã giảm hơn 100 pips từ 1.0865 trước tin CPI Mỹ xuống 1.0759 thời điểm hiện tại.