Giá vàng giảm mạnh do lo ngại về dữ liệu lạm phát Mỹ

- Giá vàng giảm mạnh khi các nhà đầu tư trở nên thận trọng trước thềm công bố dữ liệu lạm phát tháng 1 của Mỹ.

- Nếu lạm phát vẫn ở mức cao, các nhà hoạch định chính sách của Cục Dự trữ Liên bang Mỹ (Fed) có thể duy trì lập trường "hawkish"

- Đồng đô la Mỹ phục hồi mạnh mẽ trong bối cảnh tâm lý thị trường tiêu cực.

Thị trường trái phiếu tiếp tục là tâm điểm chú ý trong phiên giao dịch tuần này

Thị trường trái phiếu Mỹ sẽ tiếp tục là tâm điểm chú ý trong tuần này. Sự phục hồi của lợi suất trái phiếu kho bạc kỳ hạn 10 năm kể từ báo cáo việc làm phi nông nghiệp đã chuyển hướng sự chú ý của thị trường trở lại mức đỉnh của tháng 1 gần 4.20%. Hôm nay, lợi suất trái phiếu 10 năm giảm nhẹ 1 điểm cơ bản xuống 4.175%, nhưng mọi ánh nhìn đều đổ dồn vào dữ liệu CPI của Mỹ vào ngày mai.

Đó có thể là mục tiêu của phe bán trái phiếu khi họ muốn đẩy mức đỉnh lên trên 4.20%. Nếu xảy ra, chắc chắn sẽ ảnh hưởng lớn đến thị trường trong tuần này.

Dữ liệu lạm phát vào ngày mai không phải là dữ liệu quan trọng duy nhất của Mỹ trong tuần này. Bên cạnh đó, còn có dữ liệu bán lẻ vào thứ Năm, tiếp theo là dữ liệu giá sản xuất và khảo sát niềm tin người tiêu dùng của Đại học Michigan vào thứ Sáu.

Nếu lợi suất trái phiếu quay đầu giảm và rời xa mốc 4.20% về phía 4% hoặc thấp hơn, điều này có thể kéo đồng USD xuống theo. Đối với các giao dịch rủi ro, S&P 500 hy vọng điều đó sẽ củng cố mức đột phá rõ ràng trên 5,000 từ tuần trước.

GBP/JPY thoái lui khỏi mức đỉnh tháng được thiết lập vào thứ Sáu, vẫn cố gắng giữ vững trên 188.00.

- GBP/JPY không thể tận dụng đà tăng nhẹ trong ngày để vượt lên trên mức giữa 188.00.

- Kỳ vọng về việc Ngân hàng Trung ương Nhật Bản (BoJ) sẽ sớm thay đổi chính sách đang hỗ trợ đồng Yên Nhật (JPY) và gây áp lực lên cặp tiền này.

- Dự kiến Ngân hàng Anh (BoE) sẽ sớm tiếp tục cắt giảm lãi suất cũng đang đè nặng lên đồng Bảng Anh (GBP).

USD vẫn giữ được sự ổn định trong ngày

Hôm nay chủ yếu là một ngày chờ đợi vì các nhà giao dịch đều mong ngóng dữ liệu CPI của Mỹ vào ngày mai. Đây là lý do chính khiến thị trường có xu hướng đi ngang khi bắt đầu tuần. USD đang giữ vững vị thế, những biến động trong ngày chưa đáng kể.

EUR/USD vẫn chững quanh ngưỡng kỹ thuật quan trọng ngay dưới 1.0800. Trong khi đó, USD/JPY duy trì ngay trên 149.00 nhưng chưa thực sự có động lực mạnh mẽ để vượt qua ngưỡng 150.00. GBP/USD đang giao dịch trở lại vùng tích lũy gần đây trong khoảng 1.2600 đến 1.2800 và chờ đợi động thái tiếp theo.

Đối với các đồng tiền hàng hóa, USD/CAD hiện đang giao dịch ngay dưới đường trung bình động 200 ngày là 1.3475. Trong khi đó, AUD/USD đang giao dịch quanh mức 0.6500, với mức đỉnh bị giới hạn bởi đường trung bình động 100 ngày ở mức 0.6535 hiện tại.

Trên các thị trường khác, hợp đồng tương lai chứng khoán Mỹ hiện đang đi ngang và không tác động nhiều đến diễn biến giá cả ngày hôm nay. Bên cạnh đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm nhẹ 1 điểm cơ bản xuống 4.177%, vẫn thấp hơn ngưỡng kỹ thuật quan trọng gần 4.20%.

Nhìn chung, thị trường đang trong giai đoạn thăm dò và chờ đợi. Dữ liệu CPI của Mỹ sắp tới sẽ là "tâm điểm thị trường" tiếp theo, cung cấp những gợi ý quan trọng cho nhà đầu tư.

Giám đốc điều hành IMF Georgieva: Lãi suất sẽ bắt đầu giảm vào giữa năm 2024

Giám đốc điều hành Quỹ Tiền tệ Quốc tế (IMF), Kristalina Georgieva, cho biết:

- Kinh tế thế giới sẽ hạ cánh mềm trong năm nay.

- Các nền kinh tế ngoài Trung Đông đang tránh được những ảnh hưởng từ cuộc xung đột.

- Tuy nhiên, chiến tranh kéo dài càng lâu thì rủi ro lan tỏa càng lớn.

Tổng tiền gửi không kỳ hạn tuần trước tại SNB tăng nhẹ

- Tổng lượng tiền gửi không kỳ hạn tuần trước tại SNB ở mức 482.3 tỷ CHF (Trước đó: 481.2 tỷ)

- Tổng lượng tiền gửi không kỳ hạn trong nước: 473.8 tỷ CHF. (Trước đó: 470.5 )

Lượng tiền gửi nhìn chung chỉ tăng nhẹ trong tuần qua. Mức tiền gửi hiện không có nhiều thay đổi sau khi giảm xuống do SNB tạm dừng can thiệp vào thị trường để điều chỉnh chính sách.

Bộ trưởng Năng lượng Saudi Arabia: Sẵn sàng điều chỉnh sản lượng dầu nhằm phù hợp nhu cầu

- Nhu cầu dầu liên tục vượt qua một số dự báo.

- Nhiệm vụ của chúng tôi là theo dõi sát sao các dự báo về nhu cầu dầu.

- Chúng tôi có căn cứ khi đưa ra các dự đoán về nhu cầu dầu trong tương lai.

- Tuy nhiên, các số liệu của OPEC luôn chính xác trong khi các dự báo khác thường xuyên thay đổi.

Những bình luận này không mới, nhưng giá dầu đang giảm nhẹ trong phiên giao dịch đầu ngày. Dầu thô WTI giảm 0.3% xuống 76.20 USD/thùng.

Chứng khoán châu Âu tăng nhẹ đầu phiên

- Chỉ số Eurostoxx 50 tăng 0.3%.

- Chỉ số DAX của Đức tăng 0.3%.

- Chỉ số CAC 40 của Pháp tăng 0.4%.

- Chỉ số FTSE của Anh giảm 0.3%.

- Chỉ số IBEX của Tây Ban Nha tăng 0.5%.

- Chỉ số FTSE MIB của Ý tăng 0.8%.

Mặc dù các chỉ số DAX và CAC 40 đang ngắm đến việc chinh phục đỉnh cao mới, nhưng tâm lý thị trường nói chung vẫn thận trọng. Thị trường tương lai Mỹ hiện đang đi ngang, không cung cấp nhiều thông tin về bức tranh toàn cảnh.

Bất kỳ diễn biến nào trong phiên giao dịch hôm nay đều có thể bị ảnh hưởng bởi dữ liệu lạm phát CPI của Mỹ vào ngày mai.

TDS: Nhu cầu vàng của các NHTW sẽ tiếp tục mạnh mẽ trong tương lai

Các NHTW đã mua gần 1,037 tấn vàng trong năm ngoái và đạt mức kỷ lục mới là 1,082 tấn vào năm 2022. Các nhà kinh tế tại TD Securities dự đoán nhu cầu mạnh mẽ từ các ngân hàng trung ương sẽ tiếp tục trong những năm tới:

- Với gần một phần tư các HNTW có ý định tăng dự trữ vàng trong năm nay, chúng tôi tin tưởng rằng nhu cầu vàng từ các tổ chức này sẽ tiếp tục mạnh mẽ trong thời gian tới. Nguyên do đến từ việc họ (NHTW) cho rằng vai trò của đồng USD trong tương lai sẽ bị giảm sút, theo các khảo sát gần đây cho hay

- Tốc độ mua vàng kỷ lục của NHTW cùng sự quan tâm của các nhà đầu tư về việc bảo vệ bản thân khỏi việc suy giảm sức mua cùng rủi ro vỡ nợ của Mỹ tăng lên mức báo động và rủi ro căng thẳng địa chính trị ở Trung Đông và Đông Âu, tất cả không chỉ là những yếu tố hỗ trợ như năm ngoái, mà còn có khả năng thúc đẩy đợt tăng giá mới của kim loại quý này.

Chứng khoán Châu Âu lạc quan trước giờ mở phiên

- Hợp đồng Tương lai chỉ số Eurostoxx 50 tăng 0.3% duy trì đà tăng tích cực sau tuần trước.

- HĐTL chỉ số DAX của Đức tăng 0.2%.

- HĐTL chỉ số FTSE của Anh tăng 0.2%.

Các nhà đầu tư đang lạc quan với khả năng thị trường chứng khoán Châu Âu sẽ tiếp tục chinh phục đỉnh cao mới. Cụ thể, cả chỉ số DAX và CAC 40 đều được kỳ vọng sẽ quay trở lại mức đỉnh cũ trong tuần này. Điều này được thúc đẩy bởi tâm lý tích cực từ thị trường Mỹ, khi S&P 500 đã đóng cửa trên mốc 5,000 điểm vào thứ Sáu tuần trước.

Dữ liệu lạm phát Mỹ là tâm điểm thị trường trong tuần này

- Sự chú ý của thị trường sẽ đổ dồn vào dữ liệu CPI của Mỹ dự kiến công bố vào ngày mai.

Khả năng cắt giảm lãi suất vào tháng 3 gần như không còn sau cuộc họp gần nhất của Fed và hiện ở mức 18% theo Chủ tịch Fed Powell. Tuy nhiên, liệu dữ liệu lạm phát ngày mai có thể khiến thị trường quay trở lại kỳ vọng cắt giảm lãi suất mạnh mẽ như trước hay không?

Lạm phát hàng năm dự kiến giảm xuống 3.0% so với mức 3.4% trong tháng 12. Tuy nhiên, lạm phát lõi dự kiến sẽ duy trì ở mức cao hơn, khoảng 3.8% (so với 3.9% trong tháng 12). Nếu các số liệu đúng như dự đoán, điều này sẽ thể hiện áp lực giá cả đang dần giảm nhưng có lẽ chưa đủ nhanh để đảm bảo cho khả năng cắt giảm lãi suất vào tháng 3. Lúc đó, câu hỏi trong những tháng tới là liệu diễn biến lạm phát có khiến Fed cắt giảm lãi suất vào tháng 5 hoặc tháng 6 hay không. Khả năng cắt giảm vào tháng 5 hiện đang ở mức 74%.

Vì vậy, dữ liệu CPI không chỉ là phép thử cho tháng 3 mà còn là phép thử cho triển vọng của Fed trong nửa đầu năm 2024.

Bên cạnh đó, các dữ liệu quan trọng khác của Mỹ như doanh số bán lẻ và PPI cũng được công bố trong tuần này

Thị trường khởi động chậm chạp trong phiên giao dịch đầu tuần

Với việc Nhật Bản, Trung Quốc, Hong Kong và Singapore đều nghỉ lễ Tết Nguyên Đán, thanh khoản của khu vực đang ở mức thấp nhất. Mặc dù thị trường châu Âu có thể sôi động hơn khi phiên giao dịch chính thức bắt đầu, sẽ không ngạc nhiên nếu tâm lý thị trường vẫn sẽ trầm lắng.

Hôm nay không có bất kỳ báo cáo dữ liệu kinh tế quan trọng nào được công bố. Tất cả sự chú ý đang đổ dồn vào dữ liệu CPI của Mỹ sẽ được công bố vào ngày mai. Đây là dữ liệu quan trọng tiếp theo của Mỹ Do đó, các nhà giao dịch sẽ không có bất kỳ hành động nào quá mạnh mẽ cho đến khi số liệu chính thức được công bố.

Dưới đây là cập nhật về thị trường ngoại hối thềm phiên giao dịch châu Âu:

Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Bitcoin tăng hơn 5% lên trên $47.5K

Bitcoin tiếp tục tăng cao sau khi phá vỡ mức đỉnh trong tháng 1. BTCUSDT hiện tăng 5.3% lên $47.7K

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa khi dữ liệu CPI được điều chỉnh giảm. Các nhà đầu tư chờ đợi S&P 500 vượt lên trên mức kỷ lục 5,000 một lần nữa trong ngày giao dịch hôm nay.

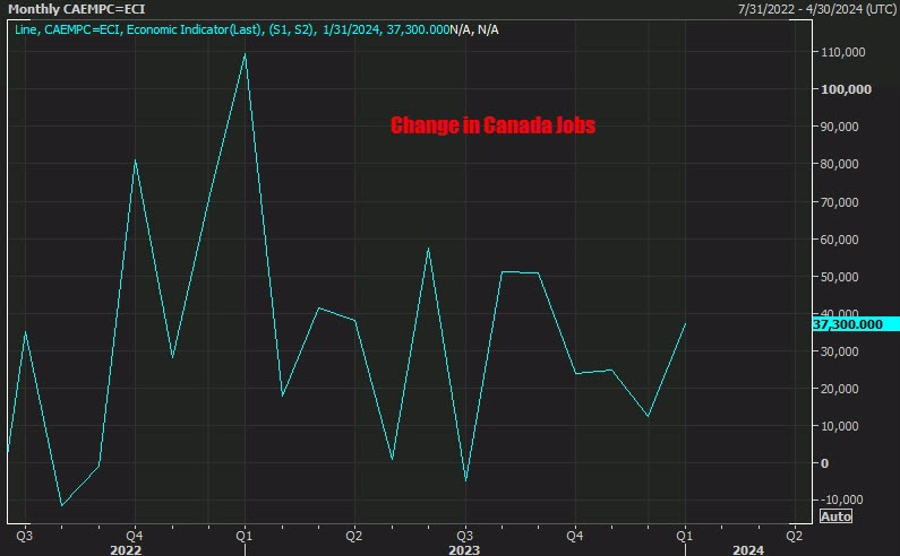

Báo cáo việc làm tháng 1 của Canada có gì đáng chú ý?

- Tháng 1, Canada có 37.3K việc làm mới so với dự kiến là 15.0K

- Tỷ lệ thất nghiệp: 5.7% so với 5.9% dự kiến

- Trước đó: 5.8%.

- Việc làm toàn thời gian: -11.6K so với -23.5K trước đó

- Việc làm bán thời gian: +48.9K so với +23.6K trước đó

- Tỷ lệ tham gia lực lượng lao động: 65.3% so với 65.4% trước đó

- Mức lương trung bình theo giờ của nhân viên chính thức: 5.3% y/y so với 5.7% y/y trước đó

CPI tháng 12 của Mỹ được điều chỉnh thành +0.2% m/m từ +0.3% m/m trước đó

CPI tháng 12 của Mỹ được điều chỉnh thành +0.2% m/m từ +0.3% m/m trước đó

Trước đó, chủ tịch Fed Powell nhấn mạnh những thay đổi này là những thay đổi quan trọng mà Fed sẽ theo dõi chặt chẽ:

- Một phần dữ liệu tôi sẽ theo dõi chặt chẽ là các điều chỉnh dữ liệu CPI vào tháng tới. Hãy nhớ lại rằng một năm trước, khi có vẻ như lạm phát đang giảm nhanh chóng, bản cập nhật hàng năm về các yếu tố mùa vụ đã xóa bỏ những mức tăng đó. Vào giữa tháng 2, chúng ta sẽ nhận được báo cáo CPI tháng 1 và các bản điều chỉnh cho năm 2023, có khả năng thay đổi bức tranh về lạm phát. Tôi hy vọng rằng dữ liệu sửa đổi sẽ xác nhận những tiến bộ đã được ghi nhận.

Báo cáo CPI tháng 1 sẽ được công bố vào thứ Năm tuần sau, các ước tính hiện tại cho thấy chỉ số sẽ giảm xuống 2.9% y/y từ mức 3.4% y/y trước đó.

Vàng giảm xuống dưới $2,030

Vàng giảm xuống dưới $2,030 khi USD tăng nhẹ, lợi suất trái phiếu kho bạc đồng loạt tăng.

Thị trường hiện chờ đợi công bố sửa đổi hàng năm CPI Mỹ khi dữ liệu có thể sẽ làm thay đổi câu chuyện về cuộc chiến chống lạm phát của Fed

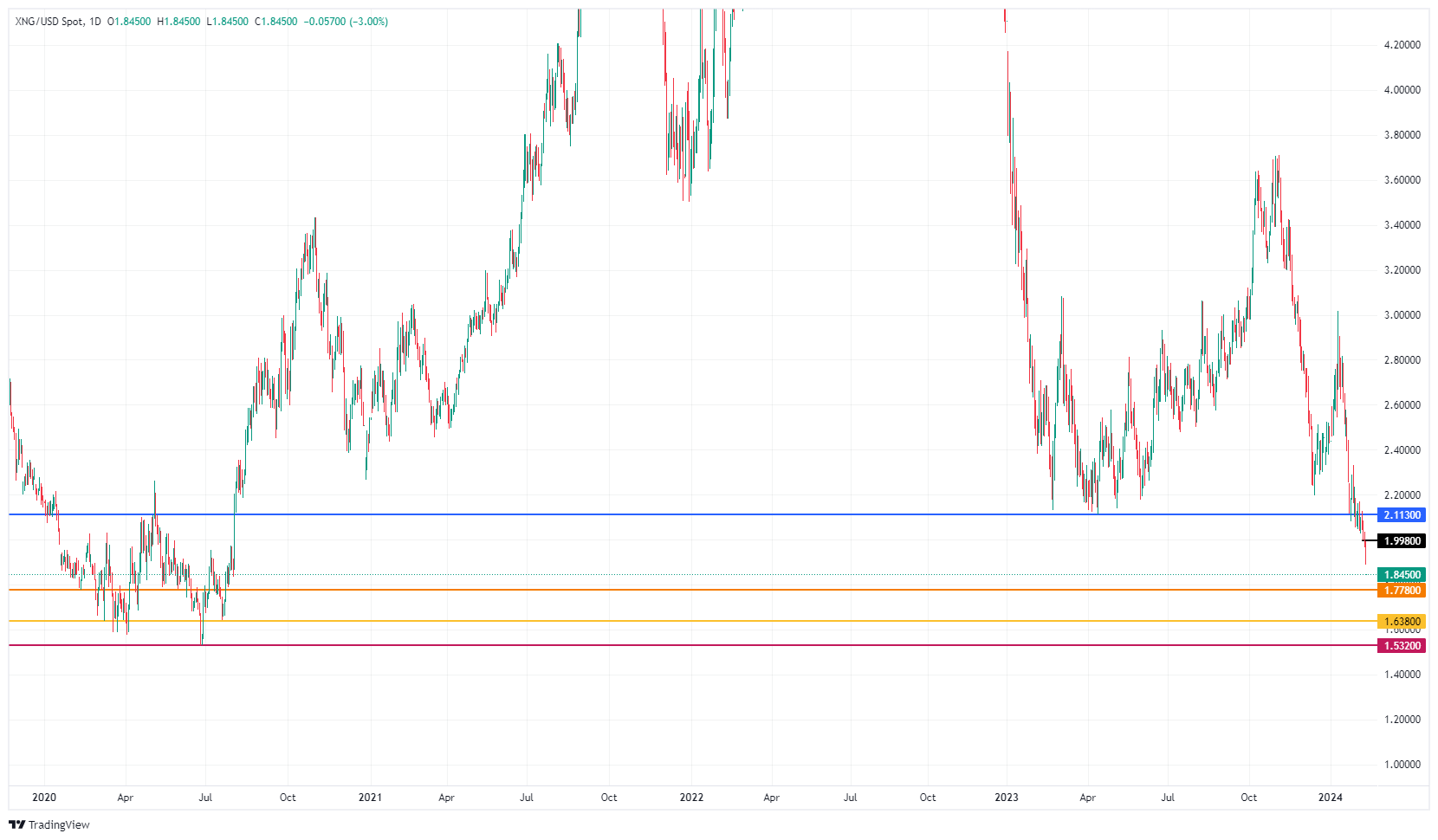

Khí đốt tự nhiên bị lôi kéo vào trong tâm bão chính trị Mỹ

- Giá khí đốt tự nhiên lao dốc không phanh, chạm đáy mới ở mức $1.85.

- Giới giao dịch đang bán tháo khí đốt, tạo thêm áp lực để chấm dứt lệnh tạm dừng khai thác khí đốt của Tổng thống Biden.

- DXY giảm nhẹ và quay trở lại kiểm tra vùng 104, có khả năng giảm tiếp xuống vùng 103.

Tỷ lệ thất nghiệp của Canada: Dự kiến tăng

- Tỷ lệ thất nghiệp ở Canada dự kiến sẽ cao hơn vào tháng Giêng.

- Một bất ngờ tích cực có thể khiến Ngân hàng Canada trì hoãn kế hoạch giảm lãi suất.

- Thị trường lao động tiếp tục hạ nhiệt có thể gây áp lực lên đồng đô Canada.

EUR/USD giao dịch giằng co dưới mức 1.0800 trước thềm điều chỉnh dữ liệu CPI của Mỹ

EUR/USD tiếp tục giằng co dưới mức 1.0800 trong phiên Âu ngày thứ Sáu. Cặp tiền này thiếu đi động lực rõ ràng do tâm lý thận trọng và đồng USD ổn định. Giới đầu tư đang chuyển sự chú ý sang việc điều chỉnh CPI của Mỹ, phát biểu của ECB và Fed để tìm kiếm động lực giao dịch mới.

Sản lượng công nghiệp tại Ý tăng nhẹ so với dự báo

- Sản lượng công nghiệp tại Ý tăng 1.1% so với tháng trước (Dự báo: 0.8%. Trước đó: -1.5%)

- Dữ liệu này cho thấy sự cải thiện đáng kể so với tháng trước.

GBP/USD tích lũy trước thềm dữ liệu lạm phát và thị trường lao động Anh Quốc

- GBP/USD giao dịch trong biên độ hẹp khi nhà đầu tư chờ đợi động lực mới.

- Dữ liệu về thị trường lao động và lạm phát của Anh sẽ cung cấp định hướng mới về lãi suất.

- Quan chức BoE Catherine Mann duy trì quan điểm "hawkish" trong khi Breeden và Pill tập trung vào thời điểm thích hợp nhất để cắt giảm lãi suất.

GBP/USD quay trở lại giao dịch quanh mức 1.262 trong phiên châu Âu. Hôm thứ Năm, quan chức BoE Mann đã duy trì lập trường "hawkish" do rủi ro về cú sốc lạm phát do khủng hoảng Biển Đỏ gây ra, đồng thời khẳng định đồng nội tệ sẽ thu hút dòng vốn nước ngoài tốt hơn nếu BoE duy trì lãi suất hiện tại trong thời gian dài hơn. Trong khi Catherine Mann ủng hộ việc thắt chặt chính sách hơn nữa, các nhà hoạch định chính sách khác như Kinh tế trưởng BoE Huw Pill và Phó Thống đốc Sarah Breeden lại thảo luận về khoảng thời gian cần thiết để duy trì lãi suất ở mức hiện tại.

Giữa bối cảnh thiếu manh mối về chính sách của BoE, dữ liệu về thị trường lao động và lạm phát của Vương quốc Anh, dự kiến công bố vào tuần tới, sẽ được thị trường theo dõi sát sao. Áp lực giá cả giảm và điều kiện thị trường lao động tích cực hơn hơn có thể thúc đẩy hy vọng BoE hạ lãi suất sớm, gây áp lực lên Bảng Anh.

Giá vàng tiếp tục đi ngang khi nhà đầu tư chờ đợi dữ liệu lạm phát Mỹ

- Kỳ vọng về việc Fed nới lỏng chính sách suy yếu dần, kìm hãm đà tăng của kim loại này.

- Nhà đầu tư thận trọng trước thềm công bố dữ liệu lạm phát Mỹ tuần tới.

Kỳ vọng về khả năng Fed sẽ duy trì mức lãi suất cao trong thời gian dài, được củng cố bởi dữ liệu kinh tế Mỹ mạnh mẽ hơn và quan điểm "hawkish" từ một số thành viên FOMC trở thành lực cản đối với kim loại quý này. Bên cạnh đó, tâm lý risk-on đang chiếm ưu thế cũng được coi là một yếu tố khác làm suy yếu các tài sản trú ẩn như vàng.

Tuy nhiên, xu hướng giảm cũng bị hạn chế nhờ việc đồng bạc xanh không tăng giá mạnh, trong khi nhà đầu tư thận trọng trong việc tìm kiếm manh mối về lộ trình cắt giảm lãi suất của Fed. Do đó, dữ liệu CPI của Mỹ, dự kiến công bố tuần tới, sẽ được chú ý để phán đoán về thời điểm và tốc độ cắt giảm lãi suất trong năm 2024, từ đó cung cấp hướng đi mới cho cặp XAU/USD.

MUFG: Bảng Anh sẽ tiếp tục mạnh mẽ trong ngắn hạn

Bảng Anh (GBP) là đồng tiền G10 có hiệu suất tốt nhất trong tháng 1. Các nhà kinh tế tại Ngân hàng MUFG phân tích triển vọng của GBP:

- Cuộc họp tháng 2 của BoE đã củng cố niềm tin rằng BoE sẽ hạn chế nới lỏng chính sách tiền tệ do rủi ro lạm phát cao hơn, với lạm phát dịch vụ và lương tăng mạnh.

- Chúng tôi cho rằng điều này sẽ giúp GBP có thể tiếp tục vượt trội trong ngắn hạn

- Chúng tôi vẫn tin rằng BoE, giống như các NHTW khác, có khả năng sẽ thắt chặt chính sách quá mức.

- Trong trường hợp Fed và ECB cắt giảm lãi suất trong khoảng thời gian từ tháng 4 đến tháng 6, chúng tôi cho rằng BoE sẽ cắt giảm trong khảng từ tháng 5 hoặc tháng 6. Đến lúc đó, chúng tôi kỳ vọng cả GBP/USD sẽ tăng mạnh do quan điểm tiêu cực về triển vọng của đồng bạc xanh.

NAB: Giá vàng trung bình năm 2024 sẽ đạt mức $2,025

Các nhà kinh tế tại Ngân hàng Quốc gia Australia (NAB) đã phân tích triển vọng của kim loại quý này:

- Giá vàng đi ngang trong phần lớn giai đoạn kể từ cuối tháng 12 năm ngoái. Điều này có vẻ hơi mâu thuẫn với việc dữ liệu kinh tế đang cải thiện - lạm phát tại các nền kinh tế phát triển đang tiến gần mục tiêu hơn vào cuối năm 2023, dẫn đến đà tăng trên cả thị trường chứng khoán và trái phiếu.

- Tuy nhiên, báo cáo cho thấy các NHTW đã tăng cường mua vàng trong thời gian gần đây - đáng chú ý nhất là Trung Quốc và Nga - hỗ trợ cho nhu cầu trên toàn thế giới.

- NAB dự báo giá vàng trung bình sẽ đạt $2,025/ounce trong năm 2024, tăng so với mức $1,942/ounce trong năm 2023.

Quan chức ECB Vlileroy: ECB sẽ cắt giảm lãi suất trong năm nay

- Thống đốc Ngân hàng Trung ương Pháp, quan chức ECB Francois Villeroy cho biết, ECB có khả năng sẽ cắt giảm lãi suất trong năm nay.

- Phát biểu này phù hợp với dự đoán của thị trường.

CPI chính thức tại Đức không đổi so với dự báo

- CPI Đức tăng 0.2% so với tháng trước. (Dự báo: 0.2%. Trước đó: 0.2%)

- CPI Đức tăng 2.9% so với cùng kỳ. (Dự báo: 2.9%. Trước đó: 0.2%)

- Chỉ số HICP giảm 0.2% so với tháng trước (Dự báo: -0.2%. Trước đó: -0.2%)

- Chỉ số HICP tăng 3.1% so với cùng kỳ (Dự báo: 3.1%. Trước đó: 3.1%)

- Sự thay đổi này không gây bất ngờ và sẽ không có có tác động đáng kể đến thị trường.

NZD tăng giá nhờ kỳ vọng RBNZ tăng lãi suất

- Đồng NZD đang mạnh lên nhờ kỳ vọng của các nhà đầu tư về việc RBNZ sẽ tăng lãi suất trong thời gian tới.

- Ngân hàng ANZ dự đoán RBNZ sẽ nâng lãi suất điều hành lên 6% vào tháng 4, với mức tăng dự kiến diễn ra vào cả tháng 2 và tháng 4.

Quan chức ECB Kazaks: Không nên quá kỳ vọng vào việc cắt giảm lãi suất trong mùa xuân năm nay

Trong một cuộc phỏng vấn với Đài phát thanh Latvia được Bloomberg đưa tin, quan chức ECB Kazaks đã nhấn mạnh rằng chính sách tiền tệ có hiệu quả và ghi nhận lạm phát giảm đáng kể.

Ông cũng khẳng định địa chính trị là rủi ro chính gây ra lạm phát. Ông đề cập rằng việc cắt giảm lãi suất sẽ diễn ra trong năm nay, nhưng khẳng định rằng thời điểm chính xác phụ thuộc vào dữ liệu. Kazaks cảnh báo không nên quá kỳ vọng vào việc cắt giảm lãi suất vào mùa xuân và từ chối cung cấp thông tin chi tiết cụ thể.

EURUSD duy trì dưới mốc SMA 100 ngày ở 1.0800

EURUSD hiện đi ngang ở 1.0770, duy trì dưới mốc SMA 100 ngày ở 1.0800.

Thị trường chờ đợi dữ liệu CPI chính thức của Đức và dữ liệu sản xuất công nghiệp ở Ý.

Bitcoin tăng vượt mức $46K

Bitcoin tăng hơn 2% lên $46.2K ở thời điểm hiện tại, chạm đỉnh trong 1 tháng và nâng mức tăng năm 2024 lên khoảng 9%. BTC đang nhận được sự hỗ trợ từ các nguồn vốn ổn định đổ vào một số quỹ tiền điện tử tại Mỹ, đồng thời nhận được sự quan tâm đặc biệt về sự kiện halving dự kiến diễn ra vào tháng 4.

Quan chức BoE Haskel: Chờ thêm bằng chứng về lạm phát trước khi tăng lãi suất

Quan chức BoE Haskel cho biết:

- Cần chờ đợi thêm bằng chứng về việc lạm phát giảm kéo dài trước khi ngừng bỏ phiếu tăng lãi suất

- Mặc dù các dấu hiệu lạm phát giảm là đáng khích lệ nhưng chưa đủ.

Cập nhật thị trường tiền tệ phiên Á: NZD bật tăng khi ANZ kỳ vọng RBNZ tăng lãi suất trong cuộc họp chính sách tiếp theo

- NZD/USD chững lại đà tăng sau khi tăng từ khoảng 0.6095 lên mức đỉnh trong phiên ở 0.6126. ANZ kỳ vọng RBNZ tăng lãi suất trong 2 cuộc họp chính sách tiếp theo vào ngày 28 tháng 2 và ngày 10 tháng 4. Lãi suất chính sách của New Zealand hiện ở 5.5%, hai lần tăng lãi suất 25 điểm cơ bản mà ANZ dự kiến sẽ đưa lãi suất lên 6%.

- AUDUSD đi ngang ở 0.6491. Thống đốc RBA nhấn mạnh trong bài phát biểu trước Quốc hội Úc: "Mặc dù chúng tôi không nhất thiết cần lạm phát dịch vụ ở mức trung bình của phạm vi 2–3% để đạt được mục tiêu của mình, nhưng chúng tôi cần nó thấp hơn một chút so với hiện tại." cũng như khẳng định không loại trừ khả năng tăng lãi suất, nếu điều đó là cần thiết

- USDJPY tăng 0.08% lên 149.91. Thống đốc BoJ Ueda cho biết: “Ngay cả khi chúng tôi chấm dứt lãi suất âm, các điều kiện tài chính phù hợp vẫn sẽ được tiếp tục dựa trên triển vọng kinh tế của ngân hàng’’. Trước đó, Phó Thống đốc BoJ Shinichi Uchida phát biểu rằng kịch bản tăng lãi suất chính sách liên tục và nhanh chóng ngay cả sau khi chấm dứt lãi suất âm là rất khó xảy ra. Nếu USDJPY vượt ngưỡng 150, thì nhiều khả năng sự thay đổi sớm về lãi suất sẽ diễn ra

IMF: BoJ nên xem xét việc chấm dứt YCC và các hoạt động mua tài sản lớn ngay bây giờ

IMF cho biết sau cuộc tham vấn chính sách hàng năm với Nhật Bản:

- Rủi ro lạm phát tăng cao đã hiện thực hóa trong năm qua

- Nhật Bản nên thắt chặt chính sách tài khóa, giảm kích thích tiền tệ

- BoJ nên tăng dần lãi suất ngắn hạn

- IMF chỉ trích trợ cấp năng lượng, kế hoạch cắt giảm thuế thu nhập

Phó Giám đốc điều hành thứ nhất của Quỹ Tiền tệ Quốc tế Gita Gopinath cho biết thêm:

- Nếu BOJ chuyển động dần dần với thông tin rõ ràng, việc tăng lãi suất trong ngắn hạn sẽ không dẫn đến tác động lan tỏa toàn cầu quá lớn.

- BoJ có thể chấm dứt lãi suất âm một cách suôn sẻ do nhận thức của thị trường rằng chi phí đi vay thực tế sẽ vẫn rất thấp

- Tốc độ và mức tăng lãi suất sẽ phụ thuộc vào dữ liệu

PBoC giữ nguyên lãi suất MLF ở 2.5%

- PBoC giữ nguyên lãi suất MLF ở 2.5% đúng như dự kiến

- 499 tỷ nhân dân tệ của MLF sẽ đáo hạn hôm nay

Nikkei 225 đạt mức đỉnh mới trong 34 năm

Nikkei 225 đạt mức đỉnh mới trong 34 năm trong khi hầu hết các thị trường châu Á - Thái Bình Dương đều đóng cửa hoàn toàn hoặc một phần để nghỉ Tết Nguyên đán. Thị trường Trung Quốc, Hàn Quốc và Đài Loan sẽ đóng cửa, trong khi Singapore và Hồng Kông có nửa ngày giao dịch.

- Nikkei 225 vượt mốc 37.000 lần đầu tiên sau 34 năm với mức tăng 0.52%, trong khi Topix tăng 0.19%

- S&P/ASX200 tăng 0.18%.

- Hang Seng giảm 1.63%, dẫn đầu là sự sụt giảm của cổ phiếu tiêu dùng không theo chu kỳ và cổ phiếu công nghệ.

Trước đó, trong phiên Mỹ, S&P 500 tăng vượt mốc 5,000 lần đầu tiên trong lịch sử. Dow Jones tăng 0.13%, trong khi Nasdaq Composite tăng 0.24%.

Thu nhập vẫn là lĩnh vực trọng tâm hàng đầu của các nhà đầu tư. Cổ phiếu Disney tăng 11.5% sau khi thu nhập được công bố vượt qua ước tính hàng quý. Cổ phiếu nhà sản xuất chip Arm đã tăng 47.9% sau khi báo cáo thu nhập cao hơn mong đợi và đưa ra dự báo lợi nhuận lạc quan.

Quan chức BoE Mann: Có nguy cơ lạm phát tiếp tục dai dẳng

Thành viên Uỷ ban Chính sách tiền tệ (MPC) của BoE Mann cho biết:

- Có nguy cơ lạm phát tiếp tục dai dẳng

- Thị trường lao động vẫn “tương đối chặt chẽ”

- Các điều kiện tài chính đã giảm đáng kể

- Lạm phát toàn phần không phải là thước đo lạm phát tốt

- Việc bỏ phiếu ủng hộ tăng lãi suất của tôi là một quyết định giúp "cân bằng" rủi ro

Dữ liệu doanh số bán buôn Mỹ tháng 12 cao hơn dự kiến

- Dữ liệu doanh số bán buôn Mỹ tháng 12: +0.7%

- Dự kiến: +0.2%

- Trước đó: +0.0%

- Hàng tồn kho: +0.4%, đúng như dự kiến

- Trước đó: +0.4%

Bộ trưởng Tài chính Mỹ Yellen: Không tin sự suy giảm trong lĩnh vực bất động sản thương mại là rủi ro mang tính hệ thống

Bộ trưởng Tài chính Mỹ Yellen cho biết:

- Rõ ràng là sẽ xuất hiện sự suy yếu trong lĩnh vực bất động sản thương mại

- Những lo lắng về bất động sản thương mại sẽ không biến mất, nó sẽ là lực cản lâu dài nhưng sẽ không gây ra một cuộc khủng hoảng.

- Không tin sự suy giảm trong lĩnh vực bất động sản thương mại là rủi ro mang tính hệ thống

- Hầu hết các nhà dự báo đều cho rằng lãi suất của Mỹ dự kiến sẽ giảm phần nào