Thị trường biến động mạnh khi đánh hơi được lập trường "dovish" của Fed. Lo ngại về các ngân hàng đang gia tăng.

Thị trường trái phiếu Mỹ đang giao dịch sôi nổi! Lợi suất trái phiếu kỳ hạn 2 năm của Mỹ giảm 17 điểm cơ bản xuống 4.20% và lợi tức kỳ hạn 10 năm giảm 11 điểm cơ bản xuống 3.94%. Thị trường hiện đang kỳ vọng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất 147 điểm cơ bản trong năm nay, tăng so với mức 130 điểm cơ bản dự kiến trước đó.

Điều này đã dẫn đến sự giảm mạnh của cặp USD/JPY, từ 147.80 xuống còn 146.59.

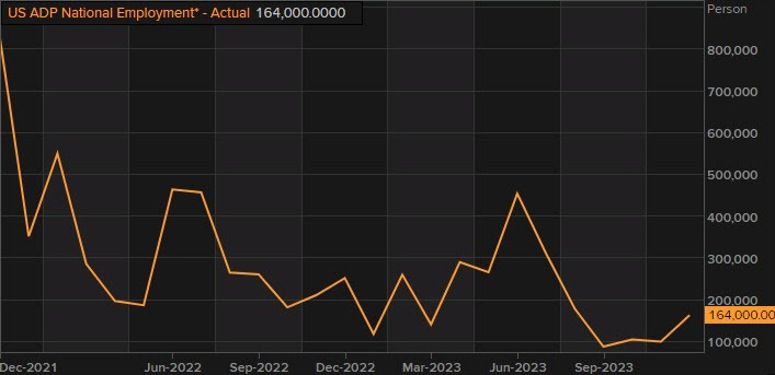

Biến động này bắt đầu với dữ liệu tiền lương yếu của Mỹ và số việc làm ADP thấp hơn dự kiến. Thêm vào đó, một chỉ số PMI khu vực cũng thấp hơn kỳ vọng.

Tuy nhiên, những biến động mạnh này diễn ra trước thềm quyết định của FOMC (Ủy ban Thị trường Mở Liên bang), khiến chúng trở nên đáng chú ý.

Sự chú ý đổ dồn vào New York Community Bancorp khi cổ phiếu của họ giảm 39% sau khi cắt giảm cổ tức hai phần ba. Ngân hàng này đã mua lại tài sản từ Signature Bank bị phá sản vào năm ngoái và Flagstar Bank vào năm 2022. New York Community Bancorp cho biết họ đang tăng vốn, nhưng lo ngại về các ngân hàng địa phương một lần nữa dâng cao và chỉ số ngân hàng khu vực KRE giảm 3.6%.

Thị trường đã nhanh chóng gạt bỏ những rắc rối ban đầu của các ngân hàng địa phương Mỹ vào năm ngoái và có thể đang phản ứng thái quá theo chiều hướng ngược lại trong năm nay. Tuy nhiên, với các ngân hàng, chúng ta khó mà biết được chính xác mức độ tồi tệ của vấn đề hay thứ mà họ đang che giấu. Vấn đề thua lỗ do tính toán theo giá thị trường của trái phiếu Chính phủ Mỹ vẫn tồn tại.

Chứng khoán Mỹ mở cửa giảm đầu phiên giao dịch

Các chỉ số chính của thị trường chứng khoán Mỹ mở cửa phiên giao dịch với xu hướng giảm. Nasdaq dẫn đầu đà giảm với mức -0.85%. Nguyên nhân chính được cho là do kết quả lợi nhuận của các công ty công nghệ lớn như AMD, Microsoft và Alphabet được công bố sau khi thị trường đóng cửa hôm qua không được nhà đầu tư đón nhận tích cực.

Thị trường hiện tại đang cho thấy:

- Dow Jones tăng 36 điểm tương đương 0.09% lên mức 38,503

- S&P 500 giảm 31 điểm tương đương -63% xuống mức 4,893.81

- NASDAQ giảm 176.21 điểm tương đương -1.14% xuống 15,333

- Russell 2000 vốn hóa nhỏ giảm 11.37 điểm tương đương -0,57% ở mức 1,984,86.

Lợi suất TPCP Mỹ kỳ hạn 10 năm giảm xuống dưới 4%

Dữ liệu việc làm và tăng trưởng lương yếu hơn mong đợi đã đẩy lợi suất trái phiếu Mỹ kỳ hạn 10 năm xuống dưới 4%. Lợi suất từng giảm xuống dưới mức này trong phiên giao dịch trước khi bật tăng trở lại, nhưng lại giảm tiếp sau khi công bố dữ liệu và thông báo về kế hoạch vay nợ theo quý của Bộ Tài chính Mỹ, trong đó không có sự gia tăng đáng kể về lượng trái phiếu dài hạn.

Đầu tháng này, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đã tăng lên 4.2% sau khi chạm mức 3.8% vào cuối tháng 12. Tuy nhiên, trong ba ngày qua, lợi suất đã giảm đáng kể. Xu hướng giảm bắt đầu từ thứ Hai sau khi Bộ Tài chính Mỹ thông báo về kế hoạch vay nợ thấp hơn cho quý 1 và quý 2.

Hướng đi tiếp theo của thị trường phụ thuộc vào Cục Dự trữ Liên bang (Fed). Có quan điểm cho rằng Chủ tịch Powell và Ủy ban Thị trường Mở Liên bang (FOMC) sẽ không "dovish" như mong đợi và sẽ bác bỏ khả năng tăng lãi suất 40% đã được định giá cho tháng 3. Tuy nhiên, một số khác cho rằng nếu duy trì lãi suất cao trong thời gian dài, họ sẽ vô tình "bóp nghẹt" tăng trưởng, dẫn đến việc phải cắt giảm lãi suất sâu hơn và lạm phát giảm sâu hơn trong tương lai.

Đồng USD giảm sau dữ liệu lương, việc làm và vay nợ của Chính phủ Mỹ

Đồng đô la Mỹ đang chịu áp lực sau một loạt tin tức kinh tế tương đối "dovish" hôm nay:

1. Số lượng việc làm tháng 1 của ADP thấp hơn dự kiến: Chỉ số việc làm ADP chỉ đạt 107,000, trong khi con số dự báo là 145,000.

2. Quy mô phát hành trái phiếu dài hạn của chính phủ Mỹ tăng nhưng không vượt quá mức kỳ vọng, giảm bớt lo ngại về áp lực lợi suất tăng

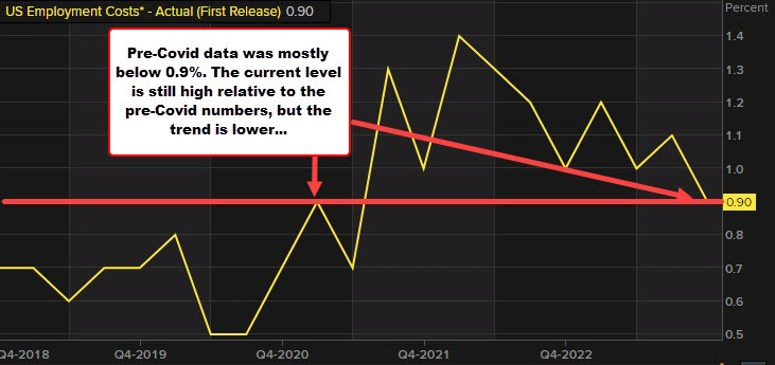

3. Dự liệu tiền lương quý 4 của Mỹ chỉ tăng 0.9%, thấp hơn mức dự kiến 1.0%.

Những con số này xuất hiện trong ngày thứ hai của cuộc họp FOMC, khi Cục Dự trữ Liên bang Mỹ bắt đầu thảo luận về chính sách tiền tệ. Dữ liệu này có thể mang lại một chút an ủi cho các nhà hoạch định chính sách bằng cách cho thấy nền kinh tế đang chậm lại và mức tăng lương sẽ không châm ngòi cho một đợt lạm phát mới.

Đồng USD giảm khoảng 20 pips trên diện rộng, trong khi EUR tận dụng lợi thế để tăng lên mức đỉnh của phiên là 1.0863.

Standard Chartered: Khả năng cao Donald Trump thắng cử có thể khiến Peso Mexico suy yếu

Các nhà kinh tế tại Standard Chartered đã phân tích triển vọng của Peso Mexico (MXN) trước thềm các cuộc bầu cử quan trọng sắp tới ở cả Mexico và Mỹ. Họ kết luận rằng khả năng Donald Trump giành chiến thắng trong cuộc bầu cử Tổng thống Mỹ vào năm 2024 có thể là yếu tố dẫn đến sự suy yếu của đồng Peso Mexico.

Chu kỳ bầu cử khiến triển vọng chính sách tiền tệ Mexico thêm phức tạp:

"Mặc dù Banco de México (Ngân hàng Trung ương Mexico) có thể sẽ nhấn mạnh tính độc lập khỏi chính trị, nhưng sự gia tăng biến động trên thị trường tài chính có thể thúc đẩy Banxico thận trọng hơn trong việc giảm lãi suất. Cụ thể, họ có thể tránh giảm lãi suất quá 0.25% hoặc thậm chí tạm dừng giảm lãi suất giữa các cuộc họp của ngân hàng.

Bầu không chính trị ồn ào ở Mexico có thể nóng lên sau quý 1, và một chiến thắng áp đảo tiềm tàng của đảng Morena, đặc biệt nếu đảng này giành được đa số áp đảo ở bất kỳ viện nào của Quốc hội, có thể khiến thị trường lo ngại về việc áp dụng các chính sách bất lợi cho doanh nghiệp.

Trong khi đó, khả năng ngày càng cao Donald Trump tái đắc cử Tổng thống Mỹ vào tháng 11 có thể gây ra sự suy yếu của Peso Mexico và triển vọng tăng trưởng yếu hơn cho Mexico, khiến chu kỳ nới lỏng tiền tệ của Banxico (Ngân hàng Trung ương Mexico) thêm phức tạp."

GDP tháng 11 của Canada +0.2% so với +0.1% dự kiến

- Trước đó: 0.0%

- Mức tăng trưởng được dự kiến cho tháng 11: +0.1%

- Các ngành sản xuất dịch vụ: Trước đó +0.1%

- Ngành sản xuất hàng hóa: Trước đó 0.0%

Chỉ số việc làm của Mỹ trong quý 4 là 0.9% so với kỳ vọng 1.0%

- Quý trước đó: 1.1%

- Chỉ số chi phí việc làm trong Q4 là 0.9% so với dự kiến là 1.0%. Thấp nhất kể từ quý 2 năm 2021.

- Mức tăng lương quý 4 là 0.9% so với 1.2% quý trước

- Mức tăng phục lợi Q4 là 0.7% so với 0.9% quý trước

Việc làm tháng 1 của Mỹ do ADP công bố +107K so với +145K dự kiến

- Trước đó: +164K (điều chỉnh thành +158K)

Thay đổi trung bình mức lương hàng năm:

- Người tiếp tục công việc: 5.2% so với 5.4% vào tháng trước

- Người thay đổi công việc: 7.2% so với 8.0% vào tháng trước

CPI sơ bộ tháng 1 của Đức +2.9% so với dự kiến +3.0% y/y

- Trước đó: +3.7%

- CPI: +0.2% so với +0.2% m/m dự kiến

- Trước đó: +0.1%

- HICP: +3.1% y/y so với +3.2% dự kiến

- Trước đó: +3.8%

- HICP: -0.2% m/m so với dự kiến -0.1% m/m

- Trước đó: +0.2%

Số liệu lạm phát mới công bố phù hợp với dự kiến dựa trên các số liệu của các bang trước đó. Cụ thể, lạm phát lõi hàng năm giảm xuống 3.4% từ mức 3.5% của tháng 12. Sau số liệu của cả Pháp và Đức, khả năng ECB cắt giảm lãi suất vào tháng Tư hiện ở mức xấp xỉ 86%.

Tổng hợp cuối phiên Âu ngày 31/01: Đồng USD ổn định trước thềm FOMC

Các tin chính:

- Lợi suất trái phiếu châu Âu giảm do dữ liệu lạm phát của Pháp.

- Hợp đồng tương lai S&P 500 tiếp tục giảm do cổ phiếu công nghệ giảm mạnh.

- Phó Chủ tịch ECB de Guindos: "Lạm phát sẽ thấp hơn một chút so với dự báo."

- CPI sơ bộ tháng 1 của Pháp: +3.1% so với +3.7% y/y

- CPI tháng 1 của Bavaria: +2.9% so với +3.4% y/y

- Chỉ số giá nhập khẩu tháng 12 của Đức: -1.1% so với dự kiến -0.5% m/m.

- Doanh số bán lẻ tháng 12 của Đức: -1.6% so với dự kiến +0.7% m/m.

- Thay đổi thất nghiệp tháng 1 của Đức: -2K so với dự kiến 11K.

- Giá nhà Nationwide tháng 1 của Anh: +0.7% so với dự kiến +0.1% m/m.

- Tâm lý nhà đầu tư UBS của Thụy Sĩ tháng 1: -19.5 so với -23.7 trước đó.

Thị trường:

- USD dẫn đầu đà tăng, AUD yếu nhất trong ngày

- Chứng khoán châu Âu tăng nhẹ; Hợp đồng tương lai S&P 500 giảm 0.5%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 2.5 điểm cơ bản xuống 4.031%

- Vàng ổn định ở mức 2,037.12 USD

- Dầu thô WTI giảm 1.0% xuống 77.01 USD

- Bitcoin giảm 2.1% xuống còn 42,617 USD

Đồng USD ổn định trong phiên giao dịch hôm nay, bất chấp mức lợi suất trái phiếu Mỹ tiếp tục giảm. Thị trường châu Âu có một vài biến động nhưng hiện tại USD đang tăng nhẹ trước thềm phiên giao dịch Mỹ.

USD/JPY giảm xuống khoảng 147.40 đầu phiên Âu nhưng hiện đã hồi phục lên 147.80. EUR cũng giảm xuống 1.0808 so với USD nhưng hiện đã phục hồi nhẹ lên 1.0830. Sự suy giảm của EUR diễn ra sau dữ liệu lạm phát của Pháp, cho thấy xu hướng giảm giá tiếp tục trong khu vực.

Ngoài ra, thị trường không có nhiều biến động đáng kể do đồng USD ổn định. Tuy nhiên, AUD/USD giảm 0.3% xuống 0.6580 sau khi dữ liệu lạm phát của Australia yếu hơn dự kiến. Nhìn chung cặp tiền này vẫn đang dao động trong biên độ hẹp.

Trên thị trường, lợi suất trái phiếu giảm ở cả châu Âu và Mỹ, đặc biệt tại châu Âu do ảnh hưởng của số liệu lạm phát yếu từ Pháp và các bang của Đức. Cổ phiếu công nghệ đang cản trở đà tăng của thị trường chung, với HĐTL Nasdaq giảm 1.1% trong ngày. Tuy nhiên, nhìn chung, thị trường chứng khoán vẫn có thể kết thúc tháng với mức tăng đáng kể.

Trong khi chờ đợi dữ liệu việc làm ADP sắp công bố, tâm điểm giao dịch tuần này sẽ dồn vào cuộc họp của Fed.

USD giao dịch trái chiều trong tuần giao dịch phức tạp trước thềm họp FOMC

- Đồng USD đã bất ngờ bật tăng vượt mức quan trọng trước thềm cuộc họp của Fed, nhưng hiện tại đang giảm nhẹ.

- Các nhà giao dịch bất ngờ trước số liệu JOLTS lạc quan, cho thấy việc làm trống vẫn ở mức cao.

- DXY đang dao động quanh đường SMA 200 ngày và duy trì xu hướng ổn định.

Số đơn đăng ký vay thế chấp mua nhà MBA của Hoa Kỳ giảm mạnh

- Lượng đơn đăng ký vay thế chấp mua nhà MBA tại Mỹ giảm 7.2% so với tuần trước

- Chỉ số thị trường: 202.5 (Trước đó: 218.2)

- Chỉ số mua nhà: 154.5 (Trước đó: 174.3)

- Chỉ số tái cấp vốn: 445.6 (Trước đó: 438.4)

- Lãi suất thế chấp 30 năm vẫn giữ nguyên ở mức 6.78%.

Nguyên nhân chính khiến tổng số đơn đăng ký giảm là do hoạt động mua nhà giảm trong khi hoạt động tái cấu trúc nợ gia tăng. Lãi suất thế chấp dự kiến sẽ ổn định trước cuộc họp của Fed diễn ra vào rạng sáng mai.

Giá dầu biến động mạnh khi Mỹ sẵn sàng áp dụng các lệnh trừng phạt đối với Venezuela.

- Giá dầu WTI có lúc tăng lên gần 80 USD khi Mỹ đe dọa tái áp đặt các lệnh trừng phạt đối với Venezuela.

- Dầu vẫn tìm cách đến tay các nhà nhập khẩu thông qua các nhà sản xuất khác.

- Chỉ số DXY vững mạnh trước thềm quyết định lãi suất đầu tiên của Fed trong năm 2024.

Giá dầu đang chứng kiến một phiên đầy biến động mạnh vào thứ Tư sau khi Mỹ tuyên bố sẵn sàng áp đặt các lệnh trừng phạt mới đối với ngành công nghiệp dầu mỏ của Venezuela. Với động thái này, Mỹ dường như đang tận dụng cuộc bầu cử dân chủ tự do ở quốc gia Mỹ Latinh, sau khi lãnh đạo đảng đối lập Maria Corina Machado bị tòa án ra quyết định cấm tham gia bầu cử.

Trong khi đó, Chỉ số DXY vẫn tích lũy trong biên độ hẹp trong gần hai tuần nay. Với quyết định lãi suất đầu tiên của Fed sẽ được đưa ra vào rạng sáng thứ Năm, thị trường sẽ tập trung vào bài phát biểu của Chủ tịch Jerome Powell để tìm kiếm manh mối xem liệu tháng 3 hay tháng 6 mới là thời điểm phù hợp cho lần giảm lãi suất đầu tiên. Báo cáo việc làm của Mỹ, dự kiến vào thứ Sáu, cũng được cho là sẽ gây ra biến động mạnh.

Phó Chủ tịch ECB de Guindos: Lạm phát sẽ thấp hơn dự báo trong thời gian tới

Phó Chủ tịch ECB Luis de Guindos cho rằng lạm phát có thể thấp hơn dự báo trước đó của ECB:

- Các số liệu lạm phát gần đây chủ yếu mang lại những bất ngờ tích cực.

- Chính sách tiền tệ của ECB đã đóng vai trò trong việc kiềm chế lạm phát.

- Triển vọng tăng trưởng của khu vực Eurozone đã xấu đi trong thời gian gần đây, thậm chí có thể thấp hơn mức 0.8% được dự báo vào tháng 12/2023.

Những phát ngôn của ông de Guindos được cho là mở đường cho việc hạ lãi suất, có thể diễn ra vào tháng 4 hoặc tháng 6 năm nay. Ngoài ra, ông còn ám chỉ đến khả năng áp lực lạm phát giảm và tăng trưởng yếu - hai yếu tố chính để bắt đầu quá trình nới lỏng chính sách tiền tệ trong những tháng tới.

Dữ liệu ADP sẽ làm nóng thị trường trước khi cuộc họp quan trọng của Fed diễn ra

Trước khi đến với tâm điểm là cuộc họp FOMC diễn ra trong rạng sáng ngày mai, các nhà đầu tư sẽ được "khai vị" với dữ liệu việc làm ADP.

Báo cáo việc làm JOLTS công bố hôm qua cho thấy thị trường vẫn khá nhạy cảm với các dữ liệu kinh tế. Ngoài ra, dữ liệu Nonfarm cũng sẽ được công bố vào thứ Sáu tới. Và trước khi các món chính được dọn ra, món khai vị hôm nay chính là dữ liệu việc làm ADP.

Nói về số liệu ADP, dữ liệu này thường khó dự đoán và không phải là chỉ báo chính xác cho báo cáo việc làm chính thức vào thứ Sáu. Tuy nhiên, thị trường vẫn thường phản ứng trước những con số này. Tháng 12 vừa qua, ADP cho thấy mức tăng 164,000, cao hơn dự báo là 145,000. Đối với báo cáo tháng 1,con số này được dự kiến ở mức 145,000.

Chứng khoán Mỹ ảm đạm trước giờ mở của

Thị trường chứng khoán Mỹ đang mở cửa ảm đạm khi cổ phiếu công nghệ đang chịu áp lực bán trong phiên châu Âu, với chỉ số tương lai S&P 500 giảm 0.5% và chỉ số tương lai Nasdaq giảm tới 1.3%.

Lý do cho cú sụt giảm này bắt nguồn từ một số tin tức tiêu cực:

- Cổ phiếu của Microsoft và Alphabet, dù ghi nhận kết quả kinh doanh tốt hơn dự báo, nhưng lại mất giá đáng kể trước giờ mở cửa.

- Cổ phiếu Tesla lao dốc hơn 3% trước giờ mở cửa sau khi một thẩm phán ở Delaware bác bỏ gói lương trị giá 55 tỷ USD cho CEO Elon Musk.

Ngoài ra, yếu tố cuối tháng cũng có thể ảnh hưởng đến tâm lý thị trường, khiến nhà đầu tư thận trọng hơn trước cuộc họp quan trọng của Fed diễn ra vào rạng sáng thứ Năm

OCBC: Đồng Euro sẽ mất giá trừ khi Fed nới lỏng chính sách tiền tệ

Các nhà kinh tế tại Ngân hàng OCBC phân tích triển vọng của cặp tiền này:

- Thị trường hiện tại định giá khả năng ECB cắt giảm lãi suất vào tháng 4 là hơn 80%, thấp hơn 20% so với mức 100% tuần trước.

- Nguy cơ ECB cắt giảm lãi suất sớm hơn cùng với dữ liệu PMI tại Châu Âu vẫn ở mức suy yếu (dưới 50) sẽ khiến đồng tiền này mất giá trong thời gian tới, trừ khi Fed có thể hiện quan điểm "dovish" hơn cuộc họp FOMC rạng sáng ngày mai.

ING: Đồng đô la Mỹ sẽ duy trì sức mạnh khi Fed tiếp tục kiên định với lập trường của mình

Các nhà kinh tế tại ING phân tích triển vọng của đồng bạc xanh trước thềm cuộc họp FOMC:

- Fed không vội vàng trong việc hạ lãi suất: Các dự báo về khả năng Fed hạ lãi suất lần đầu tiên vào tháng 3 đang phai nhạt dần khi dữ liệu kinh tế Mỹ cho thấy những tín hiệu tích cực.

- Thông điệp từ cuộc họp FOMC hôm nay sẽ tiếp tục nhấn mạnh sự kiên nhẫn và đồng đô la Mỹ có thể duy trì được đà tăng.

- Chỉ số DXY sẽ đi ngang tại ngưỡng 103.00-104.00.

CPI tháng 1 tại các tiêu bang Đức đồng loạt giảm

Destatic cung cấp dữ liệu CPI tháng 1 tại các tiểu bang Đức, bao gồm:

- Bavaria: +2.9% (trước đó: +3.4%)

- Brandenburg: +3.7% y/y (trước đó: +4.5%)

- Hesse: +2.2% y/y (trước đó: +3.5%)

- Baden-Wuerttemberg: +3.2% y/y (trước đó: +3.8%)

- Saxony: +3.5% y/y (trước đó: +4.3%)

- North Rhine Westphalia: +3% y/y (trước đó: +3.5%)

Dữ liệu phản ánh sự chênh lệch về mức giảm lạm phát hàng năm tại các bang khác nhau ở Đức, nhưng nhìn chung phù hợp với dự báo tỷ lệ toàn quốc rơi vào khoảng từ 2.9% đến 3.1%.

UBS: Chỉ số tâm lý các nhà đầu đầu tư tháng 1 tại Thụy Sĩ ghi nhận sự cải thiện

- -19.5 điểm (trước đó: -23.7 điểm)

Mặc dù dữ liệu ghi nhận sự cải thiện trong tháng 1 nhưng nhìn chung vẫn tiêu cực. UBS lưu ý rằng:

- “Chỉ số này đã chạm đỉnh 2 năm nếu không tính đến tháng 2/2023, báo hiệu rằng sự bi quan bao trùm lên nền kinh tế Thụy Sĩ đang dần lu mờ.”

Tỷ lệ thất nghiệp tháng 1 tại Đức thấp hơn dự kiến

Dữ liệu mới nhất từ Cơ quan Việc làm Liên bang cho thấy:

- Lượng lao động thất nghiệp: giảm 2K (dự báo: 11K, trước đó: 5K)

- Tỷ lệ thất nghiệp giảm xuống 5.8% (dự báo: 5.9%, trước đó: 5.9%)

Dữ liệu cho thấy thị trường lao động Đức ít nhiều đã có sự phục hồi nhẹ trong bối cảnh ngành sản xuất trì trệ và thị trường việc làm yếu ớt những tháng gần đây. Nhưng nhìn chung dữ liệu cho thấy thị trường lao động Đức không quá tệ.

Rầm rộ tin các ngân hàng quốc doanh Trung Quốc bán USD để hỗ trợ NDT

Sự phục hồi của chứng khoán Trung Quốc hầu như không kéo dài được lâu khi thị trường tiếp tục diễn biến khó lường trong tuần này. Chỉ số Shanghai Composite đã giảm 4% trong tuần, Hang Seng cũng sụt hơn 3% tính đến hôm nay. Dòng vốn rút ra khỏi thị trường tiếp tục làm suy yếu đồng NDT và thúc đẩy PBoC kêu gọi các ngân hàng quốc doanh có hành động can thiệp thường xuyên hơn. Nhờ vậy, CNY đang giao dịch ổn định hơn trong ngày. USD/CNY hiện đang ở mức 7.18.

Thị trường nâng kỳ vọng ECB cắt giảm lãi suất vào tháng 4 sau dữ liệu CPI Pháp

Báo cáo CPI sơ bộ tháng 1 tại Pháp cho thấy áp lực lạm phát nhìn chung đã giảm xuống vào đầu năm 2024. Thị trường hiện định giá 88% xác suất cắt giảm vào tháng 4 trước khi công bố dữ liệu tại Pháp, hiện đã tăng lên gần 100%.

EUR/USD giảm 0.3% xuống 1.0810, với hỗ trợ trước mắt là 1.0800, sau đó là đường MA 100 ngày tại 1.0778.

Dữ liệu của Đức được công bố vào chiều nay dự kiến cũng sẽ phản ánh nhận định tương tự.

HĐTL Eurostoxx giảm 0.1% trước giờ mở cửa phiên Âu

- Hợp đồng tương lai DAX của Đức giảm 0.1%

- Hợp đồng tương lai FTSE của Anh đi ngang

Các chỉ số châu Âu giảm nhẹ trong bối cảnh HĐTL Hoa Kỳ giảm mạnh, với Nasdaq giảm 0.8%, S&P 500 giảm 0.4% và Dow Jones đi ngang.

Chỉ số CPI sơ bộ tại Pháp giảm xuống trong tháng 1

Dữ liệu từ INSEE cho biết:

- CPI: +3.1% y/y (dự kiến: 3.7%, trước đó: 3.7%)

- HICP: 3.4% y/y (dự kiến: 3.3%, trước đó: 4.1%)

Xu hướng giảm phát được ghi nhận vào cuối năm ngoái tại Pháp tiếp tục được phản ánh lên dữ liệu sơ bộ trong tháng 1 năm 2024.

Cập nhật EUR/USD:

Chỉ số giá nhập khẩu tháng 12 tại Đức giảm mạnh nhờ giá năng lượng giảm

- -1.1% (dự kiến: -0.5%, trước đó: -0.1%)

Giá nhập khẩu giảm 8.3% so với cùng kỳ năm ngoái, ghi nhận tốc độ giảm mạnh nhất kể từ năm 2009 đến nay. Tuy nhiên, giá nhập khẩu giảm chủ yếu đến từ việc giá năng lượng giảm, nếu loại bỏ thành phần này, chỉ số giá chỉ giảm nhẹ 0.1%.

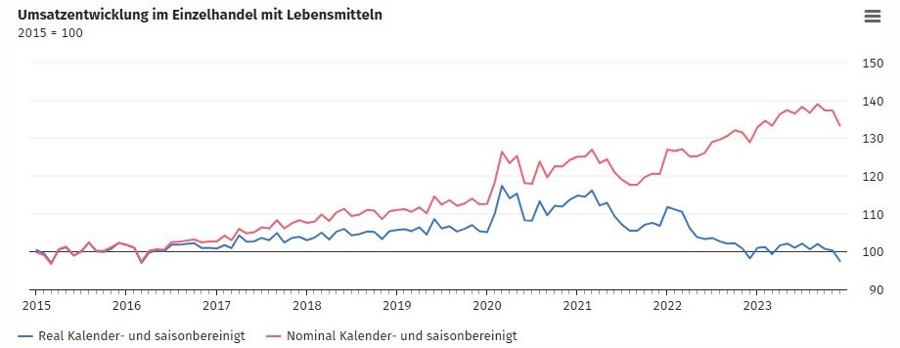

Doanh số bán lẻ tại Đức bất ngờ giảm mạnh trong tháng 12 năm ngoái

- -1.6% (dự báo: +0.7%, trước đó: -2.5%)

Dữ liệu này một lần nữa nhấn mạnh những khó khăn trong hoạt động tiêu dùng tại Đức thời gian gần đây. Các hộ gia đình chịu áp lực trước giá cả tăng cao hơn, điều này được phản ánh thông qua dữ liệu hàng tháng ngày một tồi tệ. Doanh số thực trong lĩnh vực bán lẻ thực phẩm giảm 3.9% trong năm 2023 và giảm 5% so với con số được ghi nhận trước Đại dịch COVID.

Chỉ số giá nhà tháng 1 tại Vương quốc Anh tăng mạnh hơn dự báo

- +0.7% (dự báo: +0.1%, trước đó: không đổi)

Giá nhà trung bình ở Anh tăng lên 257.6 nghìn GBP vào đầu năm mới. Hiệp hội Nhà ở Vương quốc Anh lưu ý rằng lãi suất thế chấp giảm đang hỗ trợ người mua nhà, trong bối cảnh các nhà đầu tư trở nên lạc quan với niềm tin BoE sẽ cắt giảm lãi suất trong những tháng tới.

Cập nhật GBP/USD:

Dữ liệu lạm phát của Úc giảm sâu vào đầu ngày hôm nay

CPI quý 4 của Úc là 4.1% so với mức 4.3% dự kiến. Điều này đã khiến đồng đô la Úc giảm trong ngày, với tỷ giá AUD/USD hiện tăng 0.5% lên 0.6565. Nhìn vào bản báo cáo, việc giảm lạm phát giá lương thực và hàng hóa, dịch vụ là những diễn biến đang khá ổn.Mức độ lạm phát nhìn chung vẫn tăng rất cao.

Nếu xu hướng này tiếp tục, RBA sẽ có cơ hội hành động. Khi mọi thứ ổn định, thị trường vẫn đang định giá đợt cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 8. Tuy nhiên, khả năng cắt giảm lãi suất vào tháng 6 hiện ở mức ~ 82%.

Tuy nhiên, khi nhìn sang AUD/USD, chuyển động giá gần đây cho thấy dấu hiệu về một pha tích luỹ. Mức giảm đầu năm đã bị đình trệ sau khi gặp phải mức hỗ trợ từ Mức giảm từ đầu năm đã hồi phục khi gặp được mốc hỗ trợ từ đáy là 0.6525. Kể từ đó, chúng ta đã thấy hành động giá giao dịch đi ngang hơn trong và xung quanh đường trung bình động 200 ngày. Trong khi đó, mức kháng cự ngắn hạn hiện ở khoảng 0.6614-24.

Hai yếu tố rủi ro chính trong giao dịch tuần này vẫn là biên bản họp của Fed và báo cáo việc làm của Mỹ.

Dữ liệu CPI của các bang ở Đức sẽ được công bố vào hôm nay

Các ước tính từ các nhà phân tích đang đứng về quan điểm rằng lạm phát đã giảm một lần nữa ở khu vực đồng euro vào tháng Giêng. Đối với chính dữ liệu của Đức, lạm phát hàng năm dự kiến sẽ giảm xuống 3.0% - từ mức 3.7% trong tháng 12.

Điều này sẽ tái khẳng định xu hướng giảm đã thấy trong năm ngoái và sẽ là một bước phát triển đối với ECB. Ngân hàng trung ương đã tăng cường cắt giảm lãi suất trong những tháng tới, mặc dù cuộc tranh luận giữa tháng 4 và tháng 6 vẫn còn. Câu hỏi chính dành cho ECB là liệu họ có muốn chờ đợi dữ liệu tiền lương hay không. Điều đó có thể chỉ đến vào tháng 5, do đó việc cắt giảm lãi suất vào tháng 4 có thể bị loại bỏ.

Nhưng dù thế nào đi nữa, miễn là xu hướng lạm phát vẫn tiếp tục, các nhà hoạch định chính sách có thể thở dễ dàng hơn một chút và thay vào đó, hãy tập trung nhiều hơn vào nền kinh tế.

Dưới đây là lịch kinh tế cho ngày hôm nay:

- 13 giờ 30 - Bắc Rhine Westphalia

- 16 giờ - Hesse

- 16 giờ - Bavaria

- 16 giờ - Baden Wuerttemberg

- 17 giờ - Saxony

- 20 giờ - Số liệu sơ bộ quốc gia của Đức

Kỳ vọng chỉ số người tiêu dùng tháng 1 của Nhật Bản 38.0 so với 37.2 trước đó

Sinh kế tổng thể: 36.5 (so với trước là 35.7)

Mức tăng trưởng doanh thu: 39.7 (so với trước là 39.6)

Tỷ lệ việc làm: 42.9 (so với trước là 42.8)

Mức độ sẵn sàng mua hàng tiêu dùng lâu bền: 32.8 (so với trước là 31.4)

Cập nhật diễn biến thị trường phiên Á: USD tăng trước thềm FOMC

Biên bản họp từ cuộc họp tháng 1 của Ngân hàng Trung ương Nhật Bản còn sơ sài với các báo cáo về các ý kiến khác nhau của từng thành viên nhưng không có xu hướng để thống nhất ý kiến. BoJ duy trì việc nới lỏng tiền tệ. Và đó là dấu hiệu đạt được lạm phát mục tiêu.

USD/JPY chạm đáy xuống mức dưới 147.25 sau biên bản họp nhưng sau đó đã phục hồi để đạt mức đỉnh trong phiên.

Đối với thị trường Úc, lạm phát chính thức trong quý 4 năm 2024 giảm thấp hơn dự kiến và thấp hơn nhiều so với quý 3, và thực tế là ở mức thấp nhất trong hai năm. Sự cải thiện dường như khiến Ngân hàng Dự trữ Úc không thể tăng lãi suất thêm nữa (tất nhiên trừ khi tình trạng suy thoái được lập lại một lần nữa trong tương lai). Tuy nhiên, vẫn còn quá sớm để nghĩ đến việc cắt giảm lãi suất, với các chuyên gia nói rằng vẫn còn nhiều việc phải làm để quay trở lại mục tiêu.

AUD/USD đã giảm sau dữ liệu vào khoảng 0.6572. Tuy nhiên, đây là một phiên có sức mạnh đồng đô la Mỹ rộng rãi hơn. EUR, GBP, CHF, NZD, CAD và JPY đều thấp hơn so với đồng đô la.

Đối với thi trường Trung Quốc, đã có một chút cải thiện về PMI chính thức của Cục Thống kê Quốc gia (NBS) trong tháng 1. Chỉ số PMI sản xuất vẫn ở mức giảm lần thứ tư liên tiếp và là lần thứ 9 trong 10 tháng qua. USD/CNH ít thay đổi trong phiên. Chứng khoán Trung Quốc và Hồng Kông, đã 'dịu lại' trong ngày.

Hợp đồng tương lai chỉ số chứng khoán Mỹ chạm đáy vào hôm thứ Ba sau khi báo cáo thu nhập được công bố vào cuối buổi chiều ở Mỹ.

Đặc phái viên Liên hợp quốc của Iran cảnh báo bất kỳ cuộc tấn công nào cũng sẽ bị đáp trả

Reuters chuyển tải nhận xét của đặc phái viên Iran tại Liên Hợp Quốc, được Hãng thông tấn Cộng hòa Hồi giáo (IRNA), hãng thông tấn chính thức của Cộng hòa Hồi giáo Iran, đưa tin bất kỳ cuộc tấn công nào vào Iran, lợi ích của họ hoặc các công dân nước ngoài của họ sẽ gặp phải một sự tác động.

Hôm thứ Ba, giờ Mỹ, Tổng thống Mỹ Biden cho biết ông sẵn sàng đáp trả vụ tấn công cuối tuần khiến 3 quân nhân Mỹ thiệt mạng. Họ đã bị giết bởi những kẻ khủng bố được Iran hậu thuẫn.

Không rõ Iran có thể phản ứng thế nào trước bất kỳ cuộc tấn công nào từ Mỹ và/hoặc đồng minh. Ân xá quốc tế đưa tin:

- Việc lực lượng an ninh Iran giết trái pháp luật ít nhất 23 trẻ em thiệt mạng đã làm sáng tỏ thêm quyết tâm của chính quyền nhằm trấn áp các cuộc biểu tình đang lan rộng, đang diễn ra

Các nhà kinh doanh dầu đang chờ đợi sự leo thang hơn nữa ở Trung Đông.

Tỷ giá JPY/USD đang giảm sau đợt tăng lên liên tục

JPY/USD giảm ở mức 0.07% trong ngày hôm nay.

Goldman Sachs ngày càng 'ấn tượng' với cổ phiếu Trung Quốc

Theo Reuter, Goldman Sachs đang có sự lạc quan về thị trường chứng khoán Trung Quốc:

- Các quỹ phòng hộ đã tác động lên những cổ phiếu Trung Quốc bị ảnh hưởng nặng nề trong ba ngày vào tuần trước với tốc độ nhanh nhất trong hơn 5 năm.

- Hầu hết các hành động trong tuần trước phản ánh các quỹ phòng hộ đang tác động vào phe mua - giá cổ phiếu sẽ tăng.

- Các quỹ phòng hộ chủ yếu đổ vào cổ phiếu niêm yết của các công ty nước ngoài tại Hoa Kỳ, hay còn gọi là ADR, như một cách mua cổ phiếu Trung Quốc.

Xét trên tổng thể, thị trường chứng khoán Trung Quốc vẫn ở mức đáy trong 5 năm đối với cả quỹ phòng hộ và quỹ tương hỗ.