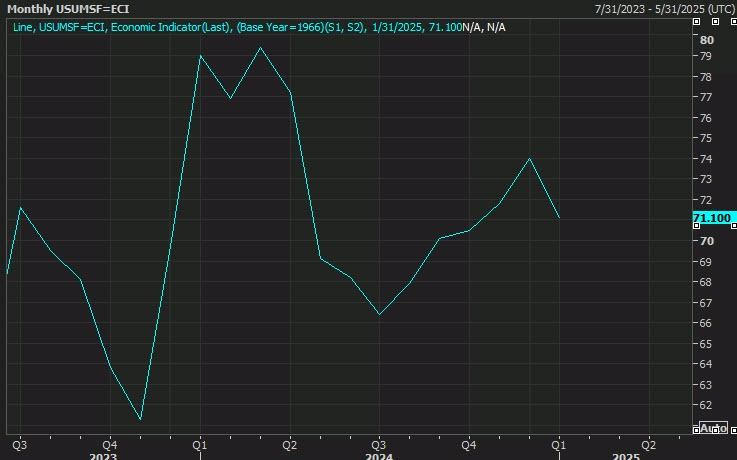

Trong phiên giao dịch ngày thứ Sáu, các chỉ số chính trên Phố Wall giảm điểm, khi nhà đầu tư tạm dừng giao dịch để đánh giá một loạt dữ liệu kinh tế và báo cáo lợi nhuận trái chiều, đồng thời chuẩn bị cho tuần tới với nhiều công bố kinh tế quan trọng và cuộc họp của Fed. Nhóm cổ phiếu công nghệ là lực cản lớn nhất đối với thị trường khi các cổ phiếu vốn hóa lớn, bao gồm Nvidia – công ty dẫn đầu về chip trí tuệ nhân tạo, đã đảo chiều sau đợt tăng mạnh hồi đầu tuần. Dữ liệu thị trường nhà ở cho thấy tình hình nóng hơn dự kiến, trong khi khảo sát của S&P Global cho thấy hoạt động kinh doanh giảm xuống mức thấp nhất trong chín tháng vào tháng 1 do giá cả tăng. Tuy nhiên, các doanh nghiệp báo cáo mức tăng trưởng tuyển dụng, củng cố lập trường thận trọng của Fed đối với chính sách tiền tệ trong năm nay. Ước tính cuối cùng của Đại học Michigan về tâm lý người tiêu dùng đã giảm xuống còn 71.1, thấp hơn mức dự báo trước đó là 73.2. Kết thúc một tuần tương đối nhẹ về dữ liệu, các nhà giao dịch kỳ vọng Fed sẽ giữ nguyên lãi suất tại cuộc họp ngày 28-29/1, đồng thời dự đoán lần cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 6, theo dữ liệu mới nhất từ công cụ FedWatch của CME Group. Kết phiên:

- Dow Jones: -0.32%

- S&P 500: -0.29%

- Nasdaq: -0.58%

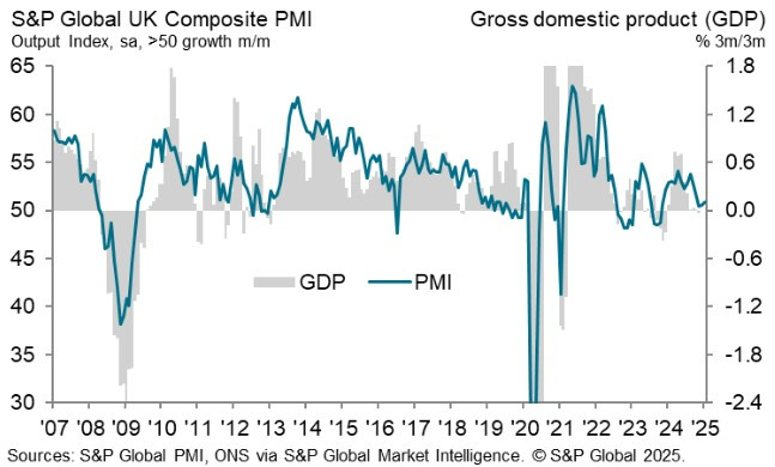

Đồng USD hôm nay đang giao dịch ở mức thấp hơn do dữ liệu PMI của S&P và tâm lý tiêu dùng từ Đại học Michigan công bố thấp hơn kỳ vọng. So với đồng bạc xanh, các đồng tiền chính đều tăng giá, dẫn đến USD giảm. Trong số các cặp tiền tệ chính, GBPUSD ghi nhận mức biến động lớn nhất, do phản ứng với dữ liệu PMI mạnh mẽ từ Anh trước khi dữ liệu yếu hơn từ Mỹ được công bố. Một số cặp tiền chính đã vượt qua các mức kỹ thuật quan trọng: EURUSD vượt qua mức thoái lui 61.8% của đợt giảm từ đỉnh tháng 12 tại 1.0456; GBPUSD vượt qua mức thoái lui 38.2% của đợt giảm từ đỉnh tháng 12 tại 1.23689, và mức trung điểm 50% tại 1.2453; NZDUSD vượt qua mức thoái lui 38.2% của đợt giảm từ đỉnh cuối tháng 11 tại 0.5668; AUDUSD vượt qua mức thoái lui 38.2% của đợt giảm từ đỉnh cuối tháng 11 tại 0.62902.

- Chỉ số DXY: -0.60%

- EURUSD: +0.74%

- USDJPY: -0.06%

- GBPUSD: +1.04%

- AUDUSD: +0.42%

- USDCAD: +0.32%

- USDCHF: -0.14%

- NZDUSD: -0.47%

Giá vàng đã tăng hơn 1% vào ngày thứ Sáu, tiến gần đến mức cao nhất mọi thời đại đạt được vào tháng 10. Đà tăng này đến từ đồng USD suy yếu do Tổng thống Mỹ Donald Trump thúc đẩy chính sách lãi suất thấp hơn, cùng với đó là những bất ổn về thuế quan. Kim loại quý này đang hướng tới tuần tăng giá thứ tư liên tiếp. Kết phiên, giá vàng đóng cửa tại mức 2,770 USD/oz, tăng 0.58%. Lợi suất TPCP Mỹ biến động trong phiên khi các nhà đầu tư phản ứng trước các tuyên bố mới nhất của Tổng thống Trump và chờ đợi các diễn biến tiếp theo của thuế quan. Lợi suất TPCP 10 năm giảm gần 3 điểm cơ bản, xuống còn 4.617%. Lợi suất TPCP 2 năm giảm khoảng 2 điểm cơ bản, xuống mức 4.263%. Giá dầu giữ ổn định nhưng ghi nhận mức giảm theo tuần, kết thúc chuỗi bốn tuần tăng liên tiếp. Động thái này diễn ra sau khi Tổng thống Mỹ Donald Trump công bố các kế hoạch mở rộng sản xuất nội địa, đồng thời yêu cầu OPEC giảm giá dầu thô. HĐTL dầu Brent tăng 0.60 USD (0.77%), lên mức 78.44 USD/thùng. Trong khi đó, HĐTL dầu WTI tăng 0.30 USD (0.4%), chạm mức 74.53 USD/thùng.