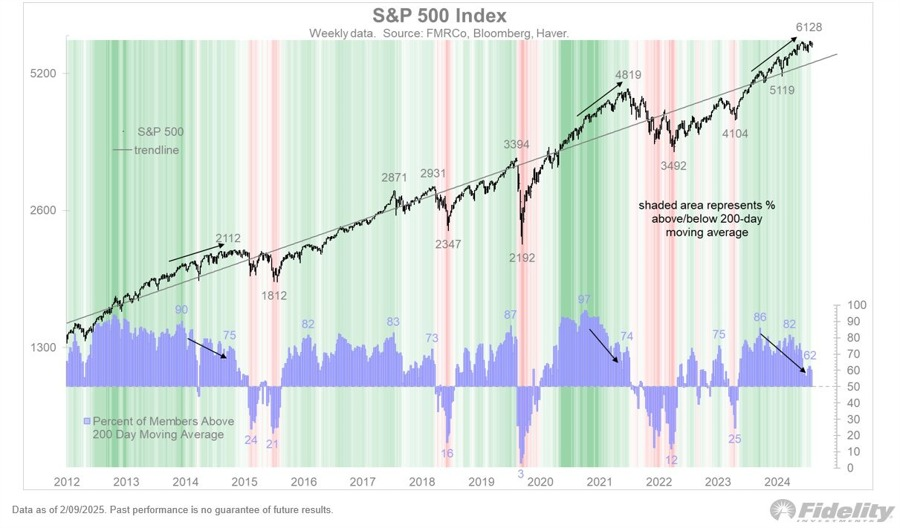

Thị trường chứng khoán Mỹ trải qua một phiên giao dịch biến động mạnh vào ngày 11/2, khi nhà đầu tư đánh giá tác động của chính sách thuế mới từ chính quyền Tổng thống Donald Trump và phiên điều trần của Chủ tịch Fed Jerome Powell trước Ủy ban Ngân hàng Thượng viện. Dow Jones tăng 0.28% (+123.24 điểm) lên 44,593.65 điểm, được hỗ trợ bởi mức tăng gần 5% của Coca-Cola (KO.N) sau báo cáo lợi nhuận tích cực. S&P 500 gần như không thay đổi, chỉ tăng nhẹ 0.03% (+2.06 điểm) lên 6,068.50 điểm, khi sự thận trọng về chính sách tiền tệ và thuế quan giữ chân nhà đầu tư. Nasdaq giảm 0.36% (-70.41 điểm) xuống 19,643.86 điểm, do nhóm cổ phiếu công nghệ chịu áp lực chốt lời. Trước đó, Tổng thống Trump tuyên bố tăng thuế nhập khẩu thép và nhôm lên 25% từ mức 10% và loại bỏ các ngoại lệ theo quốc gia. Điều này gây ra lo ngại về căng thẳng thương mại toàn cầu, khi Mexico, Canada và Liên minh châu Âu (EU) phản đối mạnh mẽ và đe dọa các biện pháp trả đũa. Cổ phiếu ngành thép tăng mạnh, với Cleveland-Cliffs tăng 18%, Century Aluminum tăng 10%, U.S. Steel, Nucor và Steel Dynamics đều tăng 4%. Chủ tịch Fed Jerome Powell phát biểu rằng Fed không vội vàng cắt giảm lãi suất, do lo ngại lạm phát vẫn cao. Phố Wall dần điều chỉnh kỳ vọng về lãi suất: Theo CME FedWatch Tool, xác suất Fed cắt giảm ít nhất 25 điểm cơ bản vào tháng 6 đã giảm từ 63.6% xuống còn 51%. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 4 điểm cơ bản lên 4.535%, đánh dấu chuỗi tăng 4 ngày liên tiếp. Nvidia giảm 2.9%, Broadcom giảm 4.5%, trong khi Amazon chỉ tăng nhẹ 1.7%. Tesla giảm 3%, sau thông tin Elon Musk và một nhóm nhà đầu tư đang đề nghị mua lại OpenAI với giá 97.4 tỷ USD.

- S&P 500 tăng 0.03%

- Nasdaq giảm 0.36%

- Dow Jones tăng 0.28%

Thị trường ngoại hối đã chứng kiến những biến động đáng chú ý vào thứ Ba ở các cặp tỷ giá chính, phản ánh phản ứng của nhà đầu tư trước các chính sách thương mại mới của Hoa Kỳ và các tín hiệu từ Fed, đặc biệt khi đồng USD tăng giá sau quyết định áp thuế mới của Tổng thống Mỹ Donald Trump lên thép và nhôm nhập khẩu. Chỉ số DXY tăng 0.21% lên 108.31, trong khi các đồng tiền khác chịu áp lực giảm. Cặp EUR/USD giảm 0.2% xuống 1.0306 do lo ngại tác động của thuế quan lên nền kinh tế châu Âu. GBP/USD cũng suy yếu 0.36% xuống 1.2364 khi Anh chưa nhận được thông tin chi tiết về chính sách thuế mới của Mỹ. Đồng JPY chịu áp lực giảm, khiến USD/JPY tăng 0.38% lên 151.97, dù Thủ tướng Nhật Bản Shigeru Ishiba thể hiện quan điểm lạc quan về khả năng tránh thuế cao hơn. Cặp AUD/USD giảm 0.27% xuống 0.6475 khi đồng AUD bị ảnh hưởng bởi triển vọng nhu cầu hàng hóa suy yếu do căng thẳng thương mại. Trong khi đó, USD/CAD tăng 0.11% lên 1.4307 do Canada là nhà xuất khẩu lớn thép và nhôm sang Mỹ, khiến đồng CAD suy yếu. Cặp USD/CHF đã tăng khoảng 0.76%, từ mức 0.9030 lên 0.9099, phản ánh sự thận trọng của nhà đầu tư trước các diễn biến mới. Tâm điểm thị trường trong tuần này sẽ là dữ liệu lạm phát Mỹ công bố vào thứ Tư và bài phát biểu của Chủ tịch Fed Jerome Powell trước Quốc hội.

- EUR/USD: -0.2%

- USD/JPY: +0.38%

- GBP/USD: -0.36%

- AUD/USD: -0.27%

- USD/CAD: +0.11%

- USD/CHF: +0.76%

- DXY: +0.21%

Giá vàng giảm vào thứ Ba khi các nhà đầu tư chốt lời sau khi đạt mức đỉnh kỷ lục, nhưng vẫn duy trì xu hướng tăng do lo ngại về một cuộc chiến thương mại toàn cầu sau các mức thuế mới của Tổng thống Mỹ Donald Trump. Vàng giao ngay giảm 0.1% xuống còn 2,904.87 USD/ounce sau khi chạm mức đỉnh nhất phiên là 2,942.70 USD. Hợp đồng vàng tương lai của Mỹ đóng cửa giảm 0.1%, xuống còn 2,932.60 USD. Giá dầu tiếp tục đà tăng vào thứ Ba do lo ngại về nguồn cung dầu từ Nga và Iran cùng với nguy cơ bị trừng phạt, bất chấp lo ngại rằng các mức thuế thương mại leo thang có thể kìm hãm tăng trưởng kinh tế toàn cầu. Hợp đồng dầu Brent tăng 1.11 USD, tương đương 1.46%, lên 76.98 USD/thùng, trong khi dầu thô WTI của Mỹ tăng 99 cent, tương đương 1.37%, lên 73.31 USD/thùng. Cả hai loại dầu này đã tăng gần 2% trong phiên trước đó sau khi trải qua ba tuần giảm liên tiếp. Lợi suất trái phiếu Kho bạc Mỹ tăng vào thứ Ba sau khi Chủ tịch Fed Jerome Powell đưa ra lời điều trần, làm dấy lên một số nghi ngờ về lộ trình cắt giảm lãi suất trong tương lai. Lợi suất trái phiếu kỳ hạn 10 năm tăng 4 điểm cơ bản lên 4.537%, trong khi lợi suất trái phiếu kỳ hạn 2 năm tăng 2 điểm cơ bản lên 4.29%.