Cặp EUR/USD sụt giảm trong phiên thứ ba liên tiếp xuống dưới mức 1.1100 trước khi Phố Wall mở cửa. Đồng USD được hưởng lợi từ tâm lý không mấy lạc quan trên thị trường và bình luận của Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell. Ông Powell đã làm giảm kỳ vọng về một đợt cắt giảm lãi suất 50 điểm cơ bản nữa, khi ông cho biết ngân hàng trung ương không vội cắt giảm lãi suất nhanh chóng.

Mặt khác, tại khu vực đồng tiền chung châu Âu, ước tính sơ bộ về chỉ số HICP tháng 9 đã tăng 1.8% y/y, giảm so với mức 2.2% y/y vào tháng 8. Tuy nhiên, chỉ số này đã giảm 0.1% so với tháng trước. Dữ liệu lạm phát yếu hơn dự kiến cho phép Ngân hàng Trung ương châu Âu (ECB) tiến hành cắt giảm lãi suất thêm một đợt nữa, gây áp lực lên đồng Euro.

Cổ phiếu của công ty thiết kế chip có trụ sở tại Vương quốc Anh tăng 25% lên 63.59 USD sau khi IPO, nâng mức vốn hóa thị trường của công ty lên gần 68 tỷ USD.

Nhà phát triển bất động sản có một phần vốn nhà nước Sino-Ocean Group Holding Ltd dừng thanh toán tất cả các khoản nợ ở nước ngoài. Đầu tuần này, công ty cũng đã tạm dừng giao dịch các trái phiếu địa phương đáo hạn sau hai tuần, cho thấy sự không chắc chắn “đáng kể” trong việc trả nợ. Cho đến gần đây, công ty này vẫn được các nhà đầu tư đánh giá là một trong số ít các nhà phát triển có khả năng vượt qua cuộc khủng hoảng nợ toàn ngành. Cổ phiếu Sino-Ocean đã giảm 10% xuống mức thấp kỷ lục mới ở Hồng Kông.

Sắc xanh bao trùm thị trường chứng khoán Mỹ sau khi PPI tháng 8 của Mỹ vượt dự kiến và Arm Holdings IPO thành công. Dow Jones tăng 331.58 điểm, tương đương 0.96%, tăng lần đầu tiên sau ba phiên và ghi nhận hiệu suất hàng ngày tốt nhất trong hơn một tháng. S&P 500 và Nasdaq Composite tăng lần lượt 0.84% và 0.81%. Cổ phiếu Arm Holdings đã tăng gần 25% trong lần đầu ra mắt thị trường khi mở cửa trên mức giá IPO ở 51 USD và đóng cửa ở mức 63.59 USD.

S&P500 +0.84%

Dow Jones +0.96%

Nasdaq: +0.81%

Trên thị trường FX, USD bật tăng mạnh mẽ sau công bố PPI trước khi quay đầu giảm. DXY kết phiên ở 105.33. CAD mạnh nhất, EUR yếu nhất trong nhóm tiền tệ chính. CAD được hưởng lợi khi dầu tăng mạnh với dầu thô WTI vượt mức 90 USD trong khi dầu Brent chạm đỉnh trong 10 tháng. USDCAD giảm 0.3% xuống 1.3506. Vụ rò rỉ hôm thứ hai tuần này đã báo trước quyết định chính sách của ECB và cũng cho thấy rằng đây có thể là lần cuối ECB tăng lãi suất. Chủ tịch ECB Lagarde đảm bảo rằng cánh cửa vẫn mở cho các đợt tăng lãi suất tiếp theo trong cuộc họp báo và điều đó đã nhanh chóng thúc đẩy EUR nhưng thị trường khó có thể tin rằng kịch bản lãi suất tăng thêm một lần nữa có thể xảy ra và điều đó khiến EURUSD giảm 0.8% xuống 1.0640 và chạm đáy kể từ tháng 3.

Chỉ số DXY: +0.56%

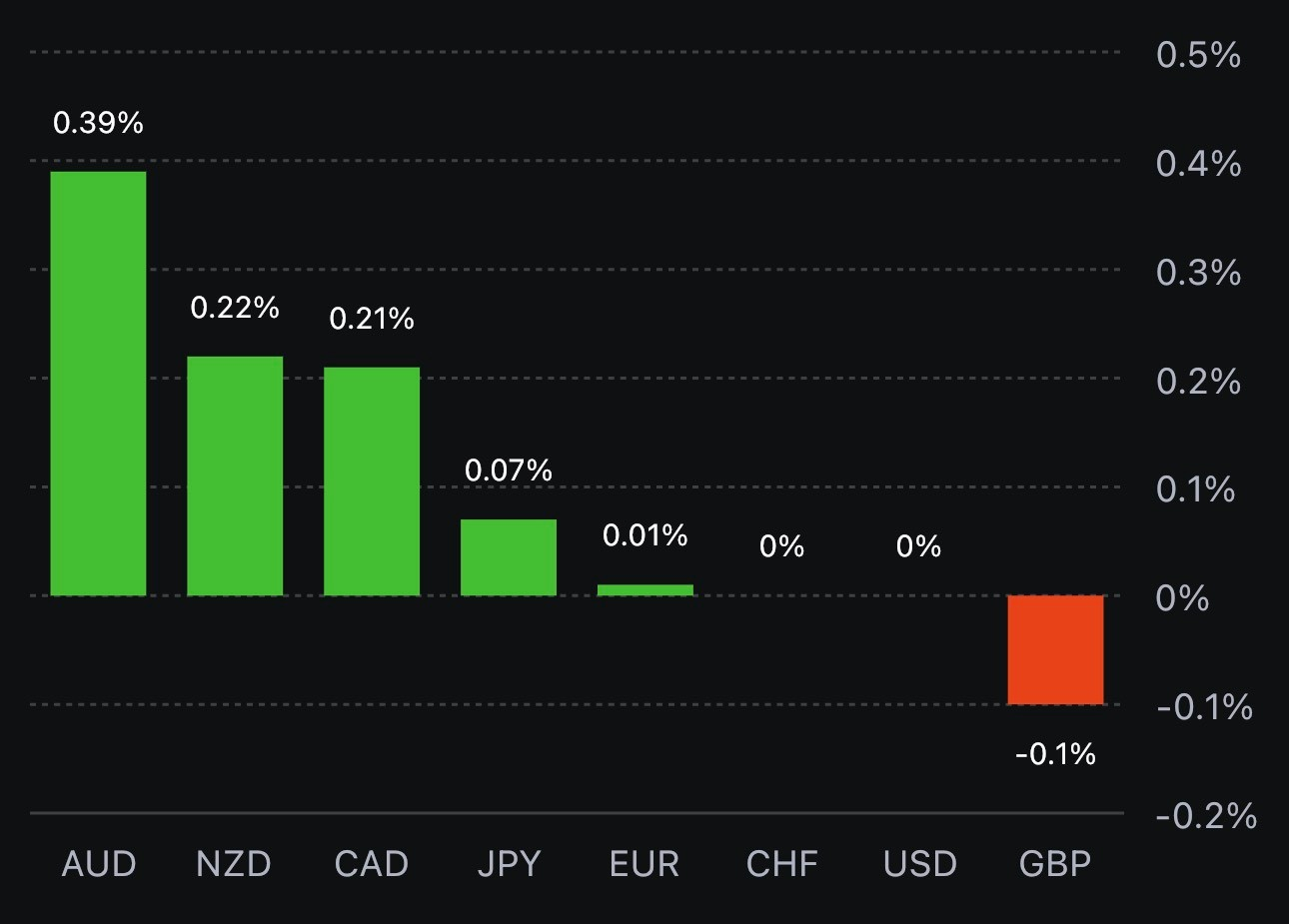

EURUSD -0.80%

GBPUSD -0.65%

AUDUSD +0.28%

NZDUSD -0.11%

USDJPY +0.01%

USDCHF +0.22%

USDCAD -0.30%

Vàng tăng $3, kết phiên ở $1,909. Lợi suất trái phiếu kho bạc đồng loạt tăng với lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng 3.8 điểm cơ bản lên 4.29%. Giá dầu tăng mạnh do kỳ vọng về nguồn cung thắt chặt ngày càng tăng. Dầu thô WTI tăng 1.96 USD, kết thúc ngày ở 90.48 USD trong khi dầu thô Brent tăng 2% lên mức đỉnh trong 10 tháng ở 93.70 USD.

Đầu tuần, một nhà phân tích tại JP Morgan đã nói rằng:

Các nhà đầu tư có lẽ không nên lo lắng quá nhiều về đợt tăng giá dầu gần đây. Giá dầu tăng chỉ là phản ứng nhất thời đối với việc gia hạn cắt giảm sản lượng của OPEC+

Đầu tư dài hạn vào chuyển đổi năng lượng sẽ làm giảm nhu cầu

Goldman Sachs cho biết rằng mặc dù nền kinh tế EU đang trì trệ nhưng việc lạm phát vẫn quá cáo sẽ khiến ECB duy trì lãi suất ở mức cao trong năm tới. GS chỉ ra rằng ECB đã nâng dự báo lạm phát chung vào năm 2023 và 2024, mặc dù thừa nhận rằng áp lực giá cơ bản đã bắt đầu giảm bớt. GS nhận định:

Có thể sự suy thoái tăng trưởng vật chất cũng sẽ làm tăng tốc độ giảm phát

EU đang điều tra các khoản trợ cấp của Trung Quốc dành cho xe điện như một động thái hỗ trợ ngành ô tô trong khu vực. Trung Quốc đáp trả bằng cách gia hạn thuế chống trợ cấp đối với nhập khẩu tinh bột khoai tây từ EU trong 5 năm tới kể từ thứ Bảy. Mức thuế này được áp dụng lần đầu tiên vào năm 2011 và được gia hạn vào năm 2017.

Citigroup kỳ vọng Fed giữ nguyên lãi suất vào tháng 9, nhưng sẽ tăng lãi suất thêm 25 điểm cơ bản vào tháng 11. Citi trước đó đã dự báo một đợt tăng lãi suất vào tháng 9 nhưng dữ liệu lạm phát gần đây khiến họ thay đổi. Thị trường hiện định giá 97% kịch bản Fed không tăng lãi suất.

Đến thời điểm này, OPEC+ đang gây áp lực lên thị trường và nguồn cung bị thiếu hụt ở đâu đó trong khoảng 1-3 triệu thùng mỗi ngày. Trung Quốc sẽ giảm lượng hàng tồn kho trong tháng 10. nhưng trừ khi OPEC đưa ra động thái mới, nếu không tồn kho toàn cầu sẽ tiếp tục giảm.

Biến động trái chiều trên thị trường trái phiếu toàn cầu đang đè nặng lên đồng euro và đẩy EUR/USD xuống mức đáy mới sau các tin tức từ ECB tại 1.0653.

Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng 3.6 bps lên mức đỉnh trong phiên tại 4.28%.

Về mặt kỹ thuật, đáy tháng 6 ở 1.0635 là mức hỗ trợ quan trọng tiếp theo của EUR/USD.

Hợp đồng tương lai đang chuẩn bị cho giờ mở cửa lạc quan đối với các chỉ số chứng khoán chính của Hoa Kỳ. Hôm nay, các dữ liệu kinh tế không ảnh hưởng tiêu cực đến cổ phiếu.

Lợi suất trái phiếu Mỹ các kỳ hạn:

2 năm nay -2.6 điểm cơ bản

10 năm -1.5 điểm cơ bản

30 năm gần như không biến động trong ngày.

Hợp đồng tương lai chứng khoán:

Dow +228 điểm sau mức giảm 70.46 điểm ngày hôm qua

S&P +26.2 điểm sau mức tăng 5.52 điểm ngày hôm qua

NASDAQ +85.5 điểm sau mức tăng 39.97 điểm ngày hôm qua

Dầu thô tăng 1.17 USD (1.32%) lên 89.69 USD. Vàng đang giảm 3.30 USD xuống 1,904.95 USD. Bitcoin đang giao dịch ổn định ở mức 26,600 USD.

ECB tăng lãi suất thêm 25 điểm cơ bản. Chủ tịch Lagarde phát biểu rằng đợt tăng lãi suất này có thể không phải là lần cuối cùng. Điều đó đã đẩy EUR/USD lên 1.0696.

Ngân hàng trung ương Trung Hoa sẽ hạ tỉ lệ dự trữ bắt buộc kể từ ngày 15 tháng 9. Như vậy, tỉ lệ dự trữ bắt buộc với các định chế tài chính sẽ ở quanh mức 7.4% sau lần cắt giảm này. PBOC cũng cho biết thêm mình sẽ giữ chính sách tiền tệ thận trọng và đảm bảo tính thanh khoản.

Việc thị trường phản ứng nhạt nhòa với báo cáo CPI tháng 8 tối qua đang khiến các nhà đầu tư giảm bớt hứng thú với các dữ liệu kinh tế quan trọng tại Hoa Kỳ tối nay. Tuy nhiên, cần hiểu rằng báo cáo lạm phát hôm qua chỉ nhằm xác nhận câu chuyện lạm phát đang dần hạ nhiệt và Fed sẽ tiếp tục giữ nguyên lãi suất trong cuộc họp tháng 9.

Thị trường hiện đang chuyển sự chú ý sang các báo cáo kinh tế khác của Hoa Kỳ để củng cố lập trường chính sách tiên tệ của Fed: "giữ lãi suất ở mức cao hơn trong thời gian dài hơn". Và điều này sẽ phụ thuộc vào tình trạng tiêu dùng của người dân Mỹ và dữ liệu việc làm có ổn định hay không. Do đó, các dữ liệu tối nay sẽ đóng một vai trò tương đối quan trọng và mức độ biến động của thị trường sẽ phụ thuộc vào những bất ngờ mà các thước đo kinh tế có thể mang lại.

Nhóm cổ phiếu công nghệ tiếp tục tăng cao hơn. HĐTL chỉ số Nasdaq +0.3%, S&P 500 +0.2% và Dow Jones +0.1% khiến tâm lý thị trường tích cực hơn một chút trước quyết định chính sách của ECB và loạt dữ liệu kinh tế Hoa Kỳ được công bố tối nay.

Nếu ECB không tăng lãi suất tối nay thì họ sẽ phải bán thông tin "tạm dừng chính sách diều hâu" hiện tại và đây không phải là điều dễ dàng đối với NHTW này. Nhưng điều gì sẽ xảy ra nếu ECB quyết định không tăng lãi suất sau vụ rò rỉ hôm thứ Ba? Ngay cả khi chính sách tiếp tục được thắt chặt liệu đó có phải tin tốt cho EUR?

Thị trường hiện đang dự đoán 65% khả năng ECB tăng lãi suất 25bp. Kỳ vọng thắt chặt tăng lên khi một báo cáo vào đầu tuần tiết lộ ECB sẽ nâng dự báo lạm phát lên trên 3% (so với dự báo 3% trong tháng 6) - cơ sở cholần tăng lãi suất cuối cùng vào tối nay.

Vấn đề là thị trường đang nhận thấy tốt nhất ECB chỉ nên có thêm 1 đợt tăng nữa, tức là kỳ vọng thắt chặt hơn được cho là cơn gió thuận đối với EUR (hưởng lợi từ việc ECB diều hâu hơn) đã giảm sút.

Trong mọi trường hợp, ECB sẽ cố gắng thuyết phục thị trường rằng họ sẽ duy trì chính sách tiền tệ thắt chặt trong khoảng thời gian đủ dài. Tuy nhiên, các dữ liệu kinh tế gần đây cho thấy rủi ro suy thoái kinh tế đang gia tăng trên khắp khu vực đồng Euro, trong bối cảnh các điều kiện tín dụng thắt chặt hơn thì cơ hội hạ cánh mềm rất khó để đạt được.

Trước đó, các nhà hoạch định chính sách đã liên tục khẳng định rằng nền kinh tế vẫn sẽ vững vàng trước các đợt thắt chặt chính sách, trước khi thừa nhận suy giảm và hiện đang chuyển hướng hạ cánh mềm, trong bối cảnh rủi ro suy thoái ngày càng tăng - đặc biệt là ở Đức. Không lâu nữa, các cuộc thảo luận về khả năng suy thoái nhẹ sẽ dần xuất hiện và mức độ suy thoái có thể mạnh hơn dự kiến.

Không có gì đáng ngạc nhiên khi ECB luôn hành động chậm hơn thực tế những gì diễn ra. Dữ liệu tại khu vực đồng Euro tiếp tục sụt giảm sẽ khiến thị trường không còn tin vào những gì ECB đang cố truyền tải.

Bởi vậy, sẽ thật khó để kỳ vọng EUR duy trì bất cứ mức tăng nào được thiết lập sau quyết định chính sách tối nay. EUR có thể tăng cao hơn trong ngắn hạn sau khi Chủ tịch Lagarde bày tỏ quan điêm diều hâu hơn trong cuộc họp báo. Tuy nhiên, cổ phiếu nhiều khả năng sẽ bị bán vào - miễn là dữ liệu kinh tế của Mỹ và khu vực đồng tiền chung châu Âu tiếp tục nêu bật sự tương phản rõ rệt.

Trên biểu đồ, EUR/USD sẽ cần bật lên mốc 1.08, trước khi hướng mục tiêu đến đường MA 200 ngày tại 1.0827 và tiếp đó là đường MA 100 ngày tại 1.0898 để xác nhận sự thay đổi trong tâm lý thị trường. Nói cách khác, đà giảm vẫn đang được ủng hộ, ít nhất là đến thời điểm hiện tại.