- PPI tháng 7 của Eurozone -0.5% m/m, -7.6% y/y

- Dự kiến: -0.6% m/m, -7.6% y/y

- Trước đó: -0.4% m/m, -3.4% y/y

- Hàng trung gian: -1.2%

- Năng lượng: -0.9%

- Hàng tiêu dùng không bền: +0.1%

- Hàng tiêu dùng lâu bền: +0.2%

- Hàng hóa vốn: +0.2%

Cặp EUR/USD sụt giảm trong phiên thứ ba liên tiếp xuống dưới mức 1.1100 trước khi Phố Wall mở cửa. Đồng USD được hưởng lợi từ tâm lý không mấy lạc quan trên thị trường và bình luận của Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell. Ông Powell đã làm giảm kỳ vọng về một đợt cắt giảm lãi suất 50 điểm cơ bản nữa, khi ông cho biết ngân hàng trung ương không vội cắt giảm lãi suất nhanh chóng.

Mặt khác, tại khu vực đồng tiền chung châu Âu, ước tính sơ bộ về chỉ số HICP tháng 9 đã tăng 1.8% y/y, giảm so với mức 2.2% y/y vào tháng 8. Tuy nhiên, chỉ số này đã giảm 0.1% so với tháng trước. Dữ liệu lạm phát yếu hơn dự kiến cho phép Ngân hàng Trung ương châu Âu (ECB) tiến hành cắt giảm lãi suất thêm một đợt nữa, gây áp lực lên đồng Euro.

Điều này đánh dấu sự sụt giảm đầu tiên trong hoạt động kinh doanh ở Vương quốc Anh kể từ tháng 1. S&P Global lưu ý rằng:

"Các nhà cung cấp dịch vụ nhận thấy chi tiêu của khách hàng đảo ngược trong tháng 8 do chi phí vay cao hơn, niềm tin kinh doanh giảm sút và tài chính hộ gia đình căng thẳng''

"Sau khi phục hồi khiêm tốn trong sáu tháng qua, các doanh nghiệp thuộc lĩnh vực dịch vụ hiện đang cảm nhận rõ ràng tác động của việc tăng lãi suất đối với nhu cầu của khách hàng. Những lo lắng về môi trường kinh doanh lớn hơn cũng làm giảm chi tiêu trong tháng 8, với các công ty cho rằng tăng trưởng kinh tế của Vương quốc Anh đang chững lại và khó khăn. Lạm phát đang đè nặng lên triển vọng.''

Điều đó đặt ra bối cảnh về kiểu suy thoái và suy thoái kinh tế mà chúng ta đang thấy ở Châu Âu trong Quý 3. Đức và Pháp là hai nỗi thất vọng lớn, HCOB lưu ý rằng:

“Khu vực đồng euro không rơi vào suy thoái trong nửa đầu năm, nhưng nửa cuối năm sẽ có thách thức lớn hơn. Bởi vì, lĩnh vực dịch vụ từng ổn định đã trở thành lực cản cho nền kinh tế trong khi rất có thể lĩnh vực sản xuất vẫn chưa chạm đáy. Những con số đáng thất vọng đã góp phần khiến GDP được điều chỉnh giảm, hiện ở mức -0.1% trong quý thứ ba''

“Giá đầu vào tăng nhanh một cách đáng ngạc nhiên, đặt ra vấn đề về viễn cảnh lạm phát giảm nhanh. Nguyên nhân chính có thể là việc tăng lương, không nhất thiết phải đồng bộ với chu kỳ kinh doanh, do tính chất dài hạn của chúng.''

“Trong số các quốc gia lớn thuộc khu vực đồng euro, lực cản chính đến từ Đức và Pháp, nơi hoạt động trong lĩnh vực dịch vụ suy yếu với tốc độ nhanh nhất trong năm nay. Thay vào đó, tại Ý và Tây Ban Nha, đã có một đợt suy thoái tương đối nhẹ trong tháng 8. Tuy nhiên, xét theo những gì đã xảy ra ở Đức và Pháp, có vẻ như Ý và Tây Ban Nha sẽ không thể tránh khỏi sự suy thoái nghiêm trọng hơn trong lĩnh vực dịch vụ.”

Kỳ vọng trung bình về lạm phát trong 12 tháng tới không thay đổi ở mức 3.4%, tương tự như tháng 6, mặc dù phá vỡ xu hướng giảm kể từ mùa xuân. Trong khi đó, kỳ vọng lạm phát trong ba năm tới đã tăng từ mức 2.3% lên 2.4% và vẫn cao hơn mục tiêu 2% của ECB.

Với việc cả Tây Ban Nha và Ý đều cho thấy hoạt động kinh tế bị thu hẹp trong tháng 8, điều này thực sự làm trầm trọng thêm sự suy thoái mà nền kinh tế khu vực đồng euro hiện đang phải đối mặt vào cuối quý 3. HCOB lưu ý rằng:

"Lĩnh vực dịch vụ của Ý hiện đang nằm trong tầm ngắm của mối đe dọa suy thoái. Rất có thể chúng ta đang chứng kiến sự khởi đầu của một cuộc suy thoái trong lĩnh vực dịch vụ, cùng với lĩnh vực sản xuất, vốn đã chứng kiến sản lượng sụt giảm kể từ nửa cuối năm. Trong năm ngoái. PMI Dịch vụ HCOB đã giảm 1.7 điểm chỉ số xuống 49.8 trong tháng 8. Đây là mức chỉ số kém nhất kể từ tháng 11 năm 2022 và là sự tiếp nối của xu hướng giảm kéo dài 4 tháng''

“Các công ty dường như không có niềm tin vào sự phục hồi nhanh chóng của ngành dịch vụ Ý. Các đơn đặt hàng mới cả trong và ngoài nước hiện đang giảm dần. Ngoài ra, triển vọng kinh doanh đã bị ảnh hưởng so với tháng trước và mặc dù có dự báo tăng trưởng nhưng niềm tin vẫn tụt đáng kể so với mức trung bình dài hạn. Các nhà cung cấp dịch vụ tiếp tục bày tỏ lo ngại về lãi suất tăng và tác động tiêu cực của chúng đến hoạt động thị trường.''

“Với triển vọng ảm đạm, các công ty dịch vụ, cùng với các công ty trong lĩnh vực sản xuất, hiện đang cắt giảm số lượng lực lượng lao động của họ. Con số thất nghiệp thấp lịch sử được ISTAT công bố gần đây cho Ý, ở mức 7.3% trong tháng 6, có thể sẽ tăng trong thời gian tới.''

“Ngoài hoạt động kinh doanh trầm lắng, các nhà cung cấp dịch vụ đang phải vật lộn với giá cả cao. Hiện nay, chi phí đầu vào đang ngày càng tăng. Điều này trái ngược với giá đầu ra chỉ có thể tăng với tốc độ thấp hơn so với tháng trước và đồng nghĩa với việc tỷ suất lợi nhuận tiếp tục bị ảnh hưởng”.

Những điều chỉnh giảm chỉ vẽ nên một bức tranh tồi tệ hơn về sự suy giảm kinh tế của Pháp trong quý 3, với lĩnh vực dịch vụ chứng kiến mức giảm mạnh nhất trong hai năm rưỡi. Số lượng đơn đặt hàng mới được dự đoán sẽ giảm tháng thứ 4 liên tiếp nhưng ít nhất lạm phát chi phí đầu vào được cho là đã giảm xuống mức thấp nhất trong hai năm. HCOB lưu ý rằng:

“Lĩnh vực dịch vụ của Pháp vẫn chịu áp lực trong tháng 8. Xu hướng này là một bộ ba trở ngại: tháng thứ ba liên tiếp hoạt động kinh doanh suy giảm, cùng với sự sụt giảm đồng thời về số lượng hoạt động kinh doanh mới nói chung và ở nước ngoài. Các công ty được khảo sát chủ yếu chỉ ra hai nguyên nhân chính: ngân sách của khách hàng bị hạn chế và sự thận trọng chung về triển vọng kinh tế.''

“Sự suy yếu của lĩnh vực dịch vụ được thể hiện qua tình hình việc làm. Mặc dù các công ty dịch vụ đã thuê thêm nhân viên trong tháng 8, nhưng tốc độ vẫn tiếp tục chững lại, đạt giá trị PMI thấp nhất kể từ tháng 5 năm 2021.''

“Về vấn đề giá cả, mọi thứ vẫn còn khá căng thẳng. Theo các công ty được khảo sát, các nhà cung cấp dịch vụ đang phải đối mặt với giá đầu vào cao hơn do chi phí năng lượng tăng cao và tiền lương tăng. Một lần nữa, các doanh nghiệp lại tăng giá bán dù với tốc độ chậm nhất kể từ tháng 5 năm 2021.

“ Mặc dù phải trải qua điều kiện kinh doanh ảm đạm trong tháng 8, các công ty đang cố gắng tìm kiếm một chút khởi sắc trong những tháng tới.''

Điều kiện nhu cầu yếu hơn tiếp tục đè nặng lên hoạt động kinh doanh tổng thể khi các ước tính cuối cùng tái khẳng định nền kinh tế Đức sẽ suy thoái kéo dài trong Quý 3. Áp lực giá trong lĩnh vực dịch vụ tiếp tục tăng cao, vì vậy đó là một điểm đáng lo ngại. HCOB lưu ý rằng:

“Có điều gì đó kỳ lạ đang xảy ra trong nền kinh tế dịch vụ của Đức: hoạt động đang chậm lại nhưng giá cả lại tăng cao. Thông thường, hoạt động lạc quan đi đôi với áp lực giá ít hơn. Một lý do cho câu đố này có lẽ là do các dịch vụ phụ thuộc vào lao động đang cảm nhận được sức nóng của việc tăng lương lớn. Do gần 2/3 nền kinh tế Đức gắn liền với dịch vụ, các nhà chức trách ECB có thể lo ngại rằng áp lực lạm phát tại nền kinh tế lớn nhất khu vực đồng euro sẽ vẫn ở mức cao, đe dọa mục tiêu giảm lạm phát chung xuống 2%. Số liệu lạm phát mới nhất của khu vực đồng euro đã xác nhận điều này."

“Có tia hy vọng cuối cùng rằng lĩnh vực dịch vụ có thể tiếp tục mang lại sự ổn định nhất định cho nền kinh tế tổng thể. Sự lạc quan này chỉ tồn tại trong thời gian ngắn khi lĩnh vực này thu hẹp với tốc độ khá đáng kể và lần đầu tiên trong năm nay. Tin xấu này đã góp phần khiến GDP được điều chỉnh giảm trong quý 3, hiện ở mức khoảng -0.8%.

“Việc mở rộng lực lượng lao động trên thực tế đã bị đình trệ do lượng công việc tồn đọng biến mất với tốc độ nhanh hơn. Chúng ta có thể thấy một số người mất việc trong những tháng tới. Tuy nhiên, chúng tôi không mong đợi các công ty sẽ tiến hành cắt giảm nhân sự một cách quyết liệt vì tình trạng thiếu lao động đang diễn ra vẫn là mối quan tâm hàng đầu."

Lợi suất trái phiếu kỳ hạn 10 năm ở Mỹ hiện tăng 4.5 điểm cơ bản lên 4.218%. Điều đó đang hỗ trợ đồng đô la tăng giá trong khi gây áp lực nhẹ lên chứng khoán. Hiện tại, hợp đồng tương lai S&P 500 cũng giảm 0.2% trong ngày.

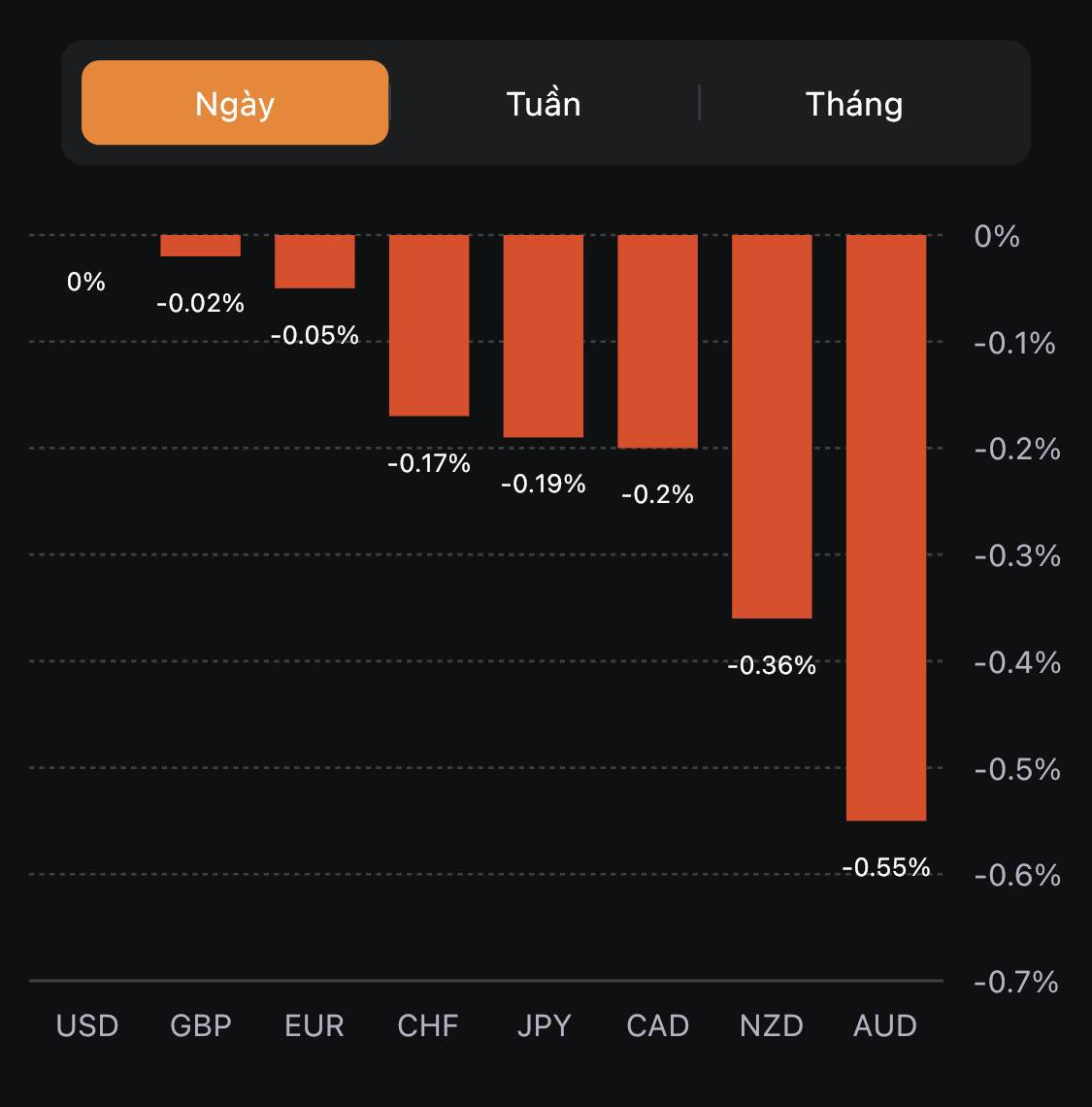

AUDUSD tiếp tục giảm trong phiên Âu, hiện đang ở mức 0.63726.

Hợp đồng tương lai S&P 500 và hợp đồng tương lai Nasdaq đều giảm 0.2%. Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng 4.3 điểm cơ bản lên 4.216% và điều đó đang hỗ trợ đồng đô la tăng giá.

Thị trường trái phiếu mở cửa trở lại sau kì nghỉ lễ, việc lợi suất trái phiếu kho bạc đồng loạt tăng đang củng cố sức mạnh của USD đầu phiên Âu. USD/JPY hiện tăng 0.37% lên 146.93 và có khả năng sẽ kiểm tra lại mức đỉnh trong năm. Điều đó xảy ra sau khi phe mua tiếp tục bảo vệ mốc 145.00 vào thứ Sáu tuần trước.

Phe mua có vẻ đã sẵn sàng duy trì đà tăng miễn là mốc 145.00 tiếp tục được giữ vững và vẫn còn dư địa để hướng tới mức 150.00. Nhưng như mọi khi, cần lưu ý rằng cặp tiền đang tiến sát khu vực thường khiến các quan chức Nhật Bản can thiệp bằng lời nói.

Điều quan trọng nhất hôm nay là thị trường trái phiếu Mỹ đã mở cửa trở lại. Lợi suất trái phiếu kho bạc đang có xu hướng tăng cao trở lại và đó sẽ là điều đáng chú ý sau sự thay đổi đột ngột vào thứ Sáu tuần trước.

Ở châu Âu, loạt dữ liệu PMI và dữ liệu PPI tháng 7 của Eurozone là tâm điểm:

Nhà kinh tế trưởng ECB Lane cho biết:

Về cơ bản, thị trường vẫn chưa định giá thêm bất kỳ đợt tăng lãi suất nào nữa của RBA.

RBA giữ nguyên lãi suất ở mức 4.1% đúng như dự kiến:

USD tăng trong bối cảnh khẩu vị rủi ro ảm đạm do dữ liệu PMI dịch vụ kém từ Trung Quốc (PMI Dịch vụ Caixin của Trung Quốc trong tháng 8 đạt 51.8, thấp hơn nhiều so với kỳ vọng là 53.6 và giảm mạnh so với mức 54.1 của tháng 7):

Tỷ lệ lạm phát của Hàn Quốc trong tháng 8 tăng nhanh nhất kể từ tháng 1 năm 2017.

Sắc đỏ bao trùm thị trường chứng khoán châu Á:

Nikkei 225: -0.2%

Shanghai Composite: -0.7%

Hang Seng: -1.5%

KOSPI: -0.2%

S&P/ASX 200: -0.6%

Hội nghị pháp lý ECB có thể không có nhiều nội dung về nền kinh tế cũng như chính sách tiền tệ.

Các tiền tệ chính đều xuy yếu sau dữ liệu PMI gây thất vọng tại Trung Quốc. Ngoài ra, cổ phiếu của Trung Quốc cũng giảm khi có thêm tin tức Country Garden sẽ chỉ còn vài giờ để thanh toán khoản nợ 22.5 triệu USD

Tuyên bố từ Nhà Trắng:

Chỉ số này theo dõi giá của 17 mặt hàng xuất khẩu chính tại New Zealand, bao gồm các sản phẩm từ sữa, thịt, len, lâm sản và hải sản.

ANZ thảo luận về cước phí vận chuyển:

Xuất khẩu ròng của Úc được kỳ vọng sẽ +0.8% vào GDP quý 2 (dữ liệu này sẽ được công bố vào thứ Tư, lúc 11:30 sáng theo giờ Sydney)

Goldman Sachs đã liên tục điều chỉnh giảm xác suất xảy ra suy thoái kinh tế ở Mỹ trong 12 tháng tới.

Cập nhật USD/CNH:

Trên thị trường FX, USD đi ngang trong ngày giao dịch thứ Hai đầu tuần trong bối cảnh thị trường trái phiếu đóng cửa và các ngân hàng Hoa Kỳ nghỉ lễ Lao động khiến thanh khoản giảm sút. Chốt phiên, USD giảm nhẹ trên diện rộng, ngoại trừ với NZD, CHF và CAD. Đồng thời chững lại đà phục hồi mạnh mẽ của hai phiên trước đó. EUR tăng nhẹ vào đầu ngày giao dịch khi quan chức ECB Wunsch nhận định lãi suất sẽ cần tăng cao thêm chút nữa do lạm phát lõi vẫn còn dai dẳng. GBP dẫn đầu đà tăng, CAD đi ngang và CHF giảm nhiều nhất so với đồng bạc xanh trong số các tiền tệ chính.

Vàng đảo chiều giảm mạnh từ phiên u sau khi đã tăng hơn $7 trong phiên Á. Chốt phiên, vàng giảm $1.10 xuống $1938.20/oz. Thị trường trái phiếu Hoa Kỳ đóng cửa nghỉ lễ. Dầu WIT đóng cửa tăng $1.92 lên $85.55/thùng - mức cao nhất kể từ giữa tháng 11 năm ngoái đến nay và đồng thời cũng là phiên tăng thứ 4 liên tiếp của dầu thô. Bitcoin đi ngang và giao động trong phạm vi từ 25.6K đến 26.1K trong ngày giao dịch thứ Hai đầu tuần.

Báo cáo PMI chính thức cho tháng 8 năm 2023 tại Úc từ Judo Bank/S&P Global:

Vào thứ Tư tuần này, báo cáo GDP quý 2 sẽ được công bố với triển vọng hơi bi quan. Với tốc độ này, chỉ số PMI quý 3 dự kiến sẽ không cải thiện nhiều.

Thông tin từ Bloomberg về nhận định của một quan chức cấp cao thuộc Bộ Tài chính Hoa Kỳ đối với mức giá trần mà Hoa Kỳ và các đồng minh đã áp đặt đối với xuất khẩu dầu của Nga:

Giá dầu toàn cầu đã tăng, bao gồm cả giá dầu Brent: