Dữ liệu PMI của Trung Quốc từ Cục Thống kê Quốc gia cho tháng 3 năm 2023 cho thấy:

- Sản xuất là 51.9 (dự báo là 51.5, trước đó là 52.6)

- Phi sản xuất là 58.2 (kỳ vọng là 54.3, trước đó là 56.3)

- Chỉ số toàn phần là 57 (trước đó là 56.4)

Cặp EUR/USD sụt giảm trong phiên thứ ba liên tiếp xuống dưới mức 1.1100 trước khi Phố Wall mở cửa. Đồng USD được hưởng lợi từ tâm lý không mấy lạc quan trên thị trường và bình luận của Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell. Ông Powell đã làm giảm kỳ vọng về một đợt cắt giảm lãi suất 50 điểm cơ bản nữa, khi ông cho biết ngân hàng trung ương không vội cắt giảm lãi suất nhanh chóng.

Mặt khác, tại khu vực đồng tiền chung châu Âu, ước tính sơ bộ về chỉ số HICP tháng 9 đã tăng 1.8% y/y, giảm so với mức 2.2% y/y vào tháng 8. Tuy nhiên, chỉ số này đã giảm 0.1% so với tháng trước. Dữ liệu lạm phát yếu hơn dự kiến cho phép Ngân hàng Trung ương châu Âu (ECB) tiến hành cắt giảm lãi suất thêm một đợt nữa, gây áp lực lên đồng Euro.

Dữ liệu PMI của Trung Quốc từ Cục Thống kê Quốc gia cho tháng 3 năm 2023 cho thấy:

Các chiến lược gia của Credit Sights cho biết những cuộc chiến trong hệ thống tài chính gần đây đang tạo ra cơ hội mua trái phiếu có 1-0-2 trong thập kỷ. Các nhà đầu tư tín dụng toàn cầu đang hứng thú trở lại với chứng chỉ nợ ngân hàng.

Robeco cho biết: “Lĩnh vực tài chính đang tạo cơ hội mua vào trái phiếu. Tuy nhiên, những lo ngại về trái phiếu AT1 vẫn còn”.

Chính quyền Biden đang thúc giục các cơ quan quản lý thắt chặt quy định tín dụng đối với các ngân hàng Hoa Kỳ có tài sản từ $100-$250 tỷ. Các quy định được đặt ra liên quan đến các yêu cầu về thanh khoản, các bài kiểm tra giám sát chặt chẽ và “các chỉ thị trực tiếp” cho thấy vấn đề sẽ được giải quyết như thế nào.

Các ngân hàng đã giảm vay từ 2 chương trình cho vay của Fed trong tuần gần đây nhất, một dấu hiệu cho thấy nhu cầu thanh khoản có thể đang ổn định trở lại.

Chứng khoán châu Á có vẻ sẽ kết thúc quý đầu tiên một cách tích cực sau khi chỉ số S&P 500 kết phiên hôm thứ Năm ở mức cao nhất trong 6 tuần. Hợp đồng tương lai E-mini S&P tăng 0.3% vào đầu phiên giao dịch ngày thứ Sáu. Dấu hiệu này cho thấy chỉ số này sẽ có một đợt tăng giá khác sau khi vượt mức đỉnh của tháng 3 trước đó. Hợp đồng Nasdaq tăng hơn 0.4%. Đồng yên giảm 0.5% so với USD.

Các chỉ số của Nhật Bản, Hàn Quốc và Úc đều mở cửa với mức tăng ổn định. Những lợi ích mà chứng chỉ Quỹ ETF Trung Quốc niêm yết tại New York có được sau đà tăng mạnh của cổ phiếu JD.comcũng sẽ hỗ trợ cho cổ phiếu công nghệ Hồng Kông.

Cuộc thăm dò ý kiến của Reuters về kỳ vọng của các nhà phân tích đối với cuộc họp sắp tới của Ngân hàng Dự trữ Úc vào thứ Ba ngày 4 tháng Tư

Một số bình luận từ báo cáo về cuộc thăm dò:

Báo cáo từ Ngân hàng Dự trữ Úc cho thấy:

Thủ tướng Anh Sunak tuyên bố nước này sẽ tham gia Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) bao gồm 11 thành viên (sẽ là 12 khi Vương quốc Anh tham gia tổ chức này):

Khối liên kết này sẽ tập trung vào việc giảm thuế quan.

Vương quốc Anh đang rất quan tâm đến việc tham gia các hiệp định thương mại kể từ khi Brexit tước đi quyền hợp tác thương mại dễ dàng của nước này với gồm 300 triệu dân láng giềng.

Bộ trưởng Tài chính Nhật Bản Suzuki kỳ vọng tân Thống đốc Ngân hàng Nhật Bản Ueda sẽ kiên quyết thực hiện chính sách tiền tệ. Chính sách cụ thể sẽ tùy thuộc vào sự quyết định của BOJ

Các chỉ số chứng khoán chốt phiên tăng nhẹ khi thị trường nhận định cuộc khủng hoảng trong hệ thống ngân hàng đã qua đi, trong bối cảnh bài phát biểu của các nhà hoạch định chính sách Fed hôm qua đều nhấn mạnh tầm quan trọng của cuộc chiến chống lạm phát. Dẫn đầu là chỉ số Dow Jones với hơn 140 điểm. Đáng chú ý, trong phiên giao dịch hôm thứ Năm chỉ số Nasdaq đã có lúc đạt đỉnh kể từ ngày 16/2 đến nay, sau đó kết phiên ở gần mức mở cửa trong ngày khi tăng hơn 87 điểm.

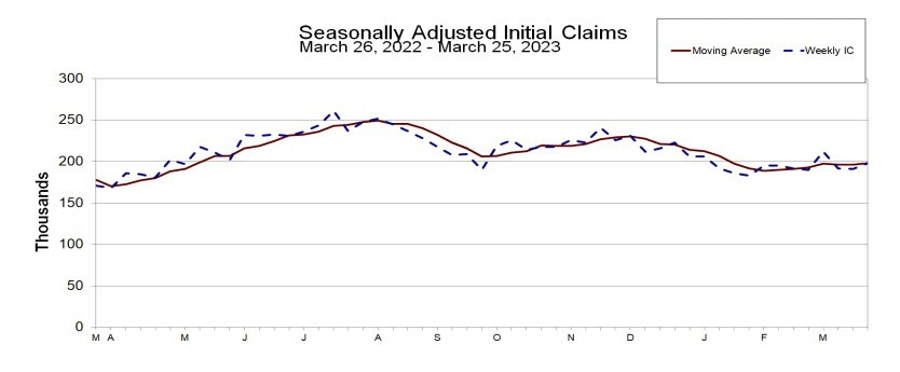

Trên thị trường FX, USD có một phiên giao dịch tồi tệ khi giảm mạnh trên diện rộng và yếu hơn so với tất cả các đồng tiền chính. NZD là đồng tiền tăng mạnh nhất so với USD, khoảng 38 pip. USD lao dốc từ giữa phiên Á và tiếp tục suy yếu mạnh sau các dữ liệu kinh tế không mấy khả quan. Đặc biệt là báo cáo GDP Q4/2022 thấp hơn so với kỳ vọng (2.6% so với dự báo 2.7%) và số đơn xin trợ cấp thất nghiệp tuần trước vượt kỳ vọng (198K so với dự báo 196K) khiến thị trường càng củng cố thêm nhận định Fed sẽ giảm lãi suất trong nửa cuối năm nay. Ở chiều ngược lại, chỉ số CPI sơ bộ tháng 3 của Đức vượt dự kiến (0.7% so với dự báo 0.8%) đã hỗ trợ EUR lên giá. Các traders EUR nhận định tuy CPI toàn phần tại khu vực đồng tiền chung châu Âu giảm nhưng CPI lõi vẫn ở mức cao. GBP kết phiên gần mức đỉnh trong ngày, mức cao nhất kể từ ngày 3/2 đến nay. Đà lên của CAD được thúc đẩy bởi sự suy yếu của USD và giá dầu tăng mạnh trong phiên.

Vàng tăng $17.39/oz lên $1980.36 trong bối cảnh lợi suất TPCP các kỳ hạn tiếp tục biến động trái chiều trong phiên giao dịch hôm qua. Lợi suất TP phản ứng tiêu cực với các dữ liệu lạm phát của Tây Ban Nha và một số bang ở Đức, nhưng sau đó đã quay đầu tăng trở lại dù vẫn kết phiên trái phiếu giữa các kỳ hạn. Lợi suất 2 năm tăng 2.1bp lên 4.124% trong khi lợi suất 10 năm giảm nhẹ 1.5bp xuống còn 3.553%. Dầu WTI tăng $1.40 lên $74.37/thùng.

Hiện USDJPY đang ở mức 133.336

Công ty Porter Davis đang xây dựng 1500 ngôi nhà ở Victoria và hơn 200 ngôi nhà ở Queensland.

CPI toàn phần vào tháng 3 tăng 3.3% so với cùng kỳ năm ngoái

CPI ngoại trừ Thực phẩm tươi sống tăng 3.2% so với cùng kỳ năm ngoái

CPI ngoại trừ Lương thực, Năng lượng tăng 3.4% so với cùng kỳ năm ngoái

Dữ liệu CPI Nhật Bản tháng 3 sẽ được công bố sau khoảng ba tuần vì cần nhiều thời gian hơn để thu thập và đối chiếu với dữ liệu quốc gia.

Dữ liệu việc làm của Nhật Bản cho tháng 2 năm 2023 bao gồm:

Thất nghiệp hiện không phải một vấn đề lớn tại Nhật Bản.

Dữ liệu Sản xuất công nghiệp sơ bộ tháng 2 tại Nhật Bản

Triển vọng sản xuất tại Nhật Bản:

Doanh số bán lẻ tháng 2 của Nhật Bản

Thông tin từ CBA:

RBA sẽ công bố dữ liệu CPI hàng quý chính thức vào ngày 29 tháng 4.

Cuộc họp chính sách tiếp theo của RBA sẽ diễn ra vào:

Thông tin từ Reuters cho biết:

Thông tin từ Reuters:

Dữ liệu iềm tin tiêu dùng của New Zealand từ cuộc khảo sát của ANZ giảm mạnh từ 79.8 xuống còn 77.7 trong tháng Hai.

Đại bồi thẩm đoàn Manhattan đã bỏ phiếu truy tố Cựu Tổng thống Mỹ Donald Trump.

Báo New York Times đưa tin:

ECB liên tục khẳng định rằng sẽ 'không có cuộc khủng hoảng ngân hàng nào tại châu Âu'.

Bộ trưởng Tài chính Hoa Kỳ Yellen đã có phát biểu tại Hội nghị Chính sách Kinh tế Thường niên lần thứ 39 của Hiệp hội Kinh tế Kinh doanh Quốc gia.

Trọng tâm của bài phát biểu là ổn định tài chính và sẽ không có sự kiện bất ngờ nào làm ảnh hưởng quá nhiều đến thị trường.

Dữ liệu về bản cập nhật bảng cân đối kế toán của Fed đã được công bố. Dữ liệu này đã tăng vọt trong những tuần gần đây do những lo ngại về ổn định tài chính. Bảng cân đối đã thu hẹp lại trong tuần xuống còn $8.76 nghìn tỷ từ mức $8.78 nghìn tỷ của tuần trước:

Thị trường tương lai Fed đang định giá 55% khả năng Fed tiếp tục tăng lãi suất trong cuộc họp tiếp theo, phần còn lại kỳ vọng lãi suất không đổi.

Có vẻ như thị trường muốn quay trở lại nền kinh tế 'cũ' mà Fed đã dành rất nhiều thời gian và sức lực để cố gắng thoát ra.

Ngày mai, dữ liệu PCE lõi sẽ được công bố vào lúc 8:30 sáng với kỳ vọng tăng 0.4% trong tháng Hai. Đây vẫn là mức quá cao so với kỳ vọng mục tiêu 2% của Fed. Việc thắt chặt tín dụng ngân hàng sẽ tạo ra nhiều tác động hơn lên nền kinh tế và tiềm ẩn nguy cơ lạm phát.

GBP/USD đang tăng cao hơn trong phiên giao dịch ngày hôm nay và trong quá trình này, giá đã di chuyển ra khỏi đường trung bình động 100 giờ của nó (đường màu xanh lam trong biểu đồ trên). Vào đầu phiên Mỹ, mức đỉnh đã được đẩy lên thành 1.23838. Mục tiêu tiếp theo là vùng kháng cự tự nhiên tại 1.2400.

Nhìn vào biểu đồ hàng giờ ở trên, mức đáy vào thứ Sáu tuần trước đã bị đình trệ gần đường MA 200 giờ (đường màu xanh lá cây trong biểu đồ trên) và được đẩy lên cao hơn. Vào thứ Hai của tuần này, giá ban đầu giao động quanh MA 100 giờ trước khi ổn định trên mức này. Vào thứ Ba, mức đáy lại bị đình trệ trước đường MA 100 giờ đó (xem đường màu xanh lam trong biểu đồ trên).

USD/CAD đã giảm trong bốn ngày liên tiếp. Trong phiên hôm nay, giá đang tiến gần đến MA 100 ngày tại 1.35143. Đáy hôm nay ở ngưỡng 1.3523 tính đến thời điểm hiện tại

Giá của USD/CAD đã đóng cửa trên mức MA 100 ngày của nó kể từ ngày 21 tháng 2 (xem đường màu xanh trong biểu đồ trên).

Nhìn vào biểu đồ giờ bên dưới, các trader hiện sẽ xem mức 1.3553 – 1.35597 là mức xác định rủi ro gần.

"OPEC+ có thể sẽ không điều chỉnh chính sách khai thác dầu mỏ được đưa ra tại cuộc họp hôm thứ Hai" Reuters trích dẫn lời năm đại biểu OPEC+

Điều này không có gì ngạc nhiên khi đây là cuộc họp giám sát và các thành viên đã nhiều lần cam kết giữ nguyên sản lượng cho đến cuối năm.

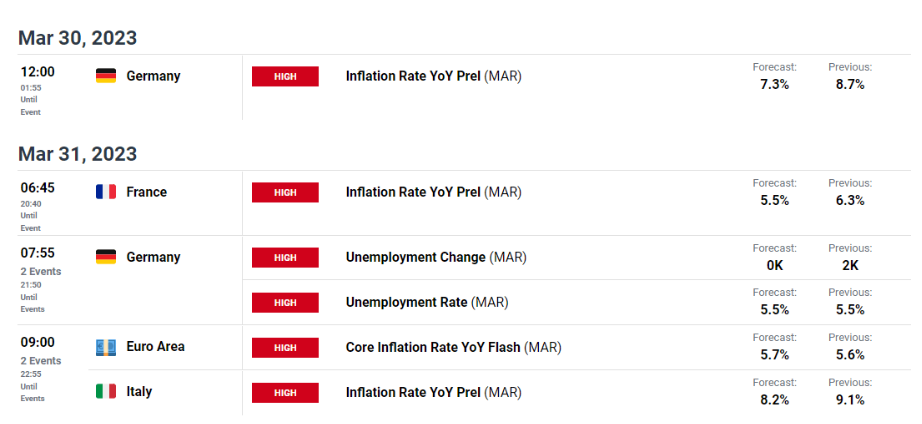

CPI sơ bộ tháng 3 của Đức: +7.4% y/y

CPI: +0.8% m/m

HICP: +7.8% y/y

HICP: +1.1% m/m

Lạm phát hàng năm giảm so với tháng 2 phần lớn là do điều chỉnh hiệu ứng cơ sở khi xem xét việc giá dầu tăng đột biến vào năm ngoái trong bối cảnh xung đột Nga-Ukraine.

Trọng tâm buổi sáng phiên Âu là số liệu lạm phát từ các bang của Đức và Tây Ban Nha. Lợi suất trái phiếu của hai nước này đều giảm sau dữ liệu lạm phát.

Giá dầu tăng đột biến vào năm ngoái do xung đột Nga-Ukraine là một lý do quan trọng dẫn đến việc điều chỉnh cơ sở ảnh hưởng đến các tin tức mà chúng ta đang thấy vào tháng 3 năm nay. Như vậy, lạm phát năm có thể thấp hơn nhưng chỉ số cốt lõi vẫn cao.

Trong trường hợp của Tây Ban Nha, lạm phát cơ bản năm vẫn ở mức 7.5%, giảm nhẹ so với mức 7.6% trong tháng Hai. Trong khi đó, tất cả các số liệu tháng vẫn phản ánh mức tăng tích cực đối với tất cả các bang của Đức và của Tây Ban Nha.

Phản ứng ban đầu của thị trường là sự sụt giảm của lợi suất, tỷ giá USD/JPY giảm từ 132.50 xuống còn 132.20 trước khi cùng lợi suất phục hồi trở lại.

Đồng đô la thì dễ chịu hơn một chút khi chứng khoán tăng nhẹ sau khi chuyển giao từ phiên Á. Các chỉ số châu Âu mở cửa cao hơn và hiện vẫn đang tăng với mức tăng chủ yếu hơn 1%

EUR/USD tăng từ 1.0850 lên 1.0880 trong khi GBP/USD tăng từ 1.2320 lên 1.2363, đạt mức đỉnh mới trong 8 tuần.

Tỷ giá AUD/USD tăng 0.2% lên 0.6695 và NZD/USD chỉ tăng 0.1% lên 0.6230 trong ngày.

Chứng khoán châu Âu đang giao dịch cao hơn sau đợt phục hồi của Phố Wall ngày thứ Tư. Với việc Dax 40 hiện đang tăng khoảng 1.40%, việc công bố lạm phát của Đức có thể hỗ trợ xúc tác cho hành động tăng giá.

Sau khi lạm phát của Tây Ban Nha giảm với tốc độ nhanh hơn vào tháng 3, các nhà phân tích đang kỳ vọng dữ liệu tháng 3 của Đức cũng sẽ như vậy.