Số nhà khởi công xây dựng tại Hoa Kỳ trong tháng 8 nhiều hơn dự kiến

- Số nhà khởi công xây dựng tại Hoa Kỳ trong tháng 8 là 1.356 triệu, dự kiến là 1.310 triệu

- Trước đó là 1.238 triệu (điều chỉnh thành 1.237 triệu)

- Số nhà mới khởi công xây dựng: +9.6%, trước đó: -6.8%

- Giấy phép xây dựng: 1.475 triệu, dự kiến: 1.396 triệu

- Giấy phép xây dựng: +4.9%, trước đó: -4.0%

Số nhà khởi công đã chạm mức đáy sau đại dịch vào tháng 7 nhưng đã phục hồi trong tháng 8. Chúng vẫn còn quá thấp so với tốc độ tăng trưởng dân số.

Cập nhật thị trường phiên Châu Âu: Đồng GBP tăng sau dữ liệu CPI, thị trường trái chiều trước thềm quyết định của Fed

Tin chính:

- Lượng đơn đăng ký vay thế chấp MBA tăng mạnh trong tuần qua

- Nhật Bản duy trì đánh giá kinh tế trong báo cáo hàng tháng mới nhất

- CPI chính thức trong tháng 8 của Eurozone phù hợp với dữ liệu sơ bộ

- Quan chức ECB Villeroy hé mở về khả năng cắt giảm lãi suất?

- Dữ liệu lạm phát của Anh củng cố khả năng BoE giữ nguyên lãi suất vào ngày mai

- CPI lõi tháng 8 của Anh cao hơn dự kiến

Thị trường:

- NZD tăng mạnh nhất, USD suy yếu nhất trong ngày.

- Chứng khoán châu Âu giảm điểm; HĐTL S&P 500 tăng 0.1%.

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 2.8 điểm cơ bản lên 3.677%.

- Giá vàng tăng 0.4% lên $2,578.75.

- Giá dầu thô WTI giảm 0,9% xuống $69.22.

- Giá Bitcoin giảm 0.7% xuống $59,913.

Thị trường đang trong giai đoạn đếm ngược đến cuộc họp của Fed và chúng ta đang chứng kiến một số biến động trái chiều.

Đồng USD suy yếu so với các đồng tiền chính, bất chấp lợi suất trái phiếu kho bạc Mỹ giữ vững trong phiên giao dịch. USD/JPY tiếp tục giảm sau phiên Châu Á, dao động quanh mức 141.60-80 trong phiên.

Dữ liệu lạm phát của Anh là điểm nhấn chính, giúp hỗ trợ đồng GBP ăng giá nhẹ. Lạm phát dịch vụ vẫn là một vấn đề đối với BoE và điều đó làm tăng khả năng NHTW này sẽ giữ nguyên lãi suất vào ngày mai. GBP/USD tăng từ 1.3160 lên trên 1.3200. Ngoài ra, đồng bạc xanh cũng mất giá nhẹ so với các đồng tiền khác, với AUD/USD tăng lên 0.6785 và NZD/USD tăng chạm mức 0.6225.

Thị trường chứng khoán Mỹ đang giao dịch thận trọng, trong khi các chỉ số châu Âu khá ảm đạm. Các nhà đầu tư châu Âu có thể đang thận trọng hơn do quyết định của Fed sẽ được công bố sau khi thị trường châu Âu đóng cửa.

Thị trường đang hồi hộp chờ đợi quyết định của FOMC.

Lượng đơn đăng ký vay thế chấp MBA tăng mạnh trong tuần qua

:max_bytes(150000):strip_icc()/GettyImages-178492151-32929be71e11438ba878e75670c59f40.jpg)

- Lượng đơn đăng ký vay thế chấp đã tăng 14.2% so với mức tăng 1.4% trước đó

- Chỉ số thị trường: 266.8 so với mức 233.7 trước đó

- Chỉ số mua nhà: 146.1 so với mức 138.6 trước đó

- Chỉ số tái cấp vốn: 941.4 so với mức 757.8 trước đó

- Lãi suất thế chấp cố định 30 năm: 6.15% so với mức 6.29% trước đó

Việc lãi suất trung bình của các khoản vay mua nhà phổ biến nhất tại Mỹ tiếp tục giảm đã thúc đẩy hoạt động tái cấp vốn tăng mạnh trong tuần qua, dẫn đến sự gia tăng đáng kể trong lượng đơn xin vay thế chấp. Hoạt động mua nhà cũng tăng nhẹ, góp phần vào sự tăng trưởng chung.

Bất kể quyết định của Fed ra sao, sự thất vọng vẫn sẽ hiện hữu trên thị trường

Các nhà giao dịch đang định giá xác suất cắt giảm lãi suất 50 điểm cơ bản là ~65%.

Gánh nặng đang đè lên vai của Fed. Họ có một quyết định rất, rất quan trọng cần đưa ra ngày hôm nay. Việc cắt giảm lãi suất gần như chắc chắn, nhưng câu hỏi lớn là cắt giảm bao nhiêu? Họ đã gợi ý về khả năng cắt giảm 25 điểm cơ bản kể từ Jackson Hole, nhưng thị trường dường như không mấy tin tưởng. Ngay cả khi đó là mức cắt giảm được "dự báo" theo ước tính của các nhà kinh tế, nhưng các nhà giao dịch vẫn đang tiếp tục kỳ vọng cho việc cắt giảm 50 điểm cơ bản.

Vậy, Fed sẽ làm gì vào cuối ngày hôm nay?

Dù bằng cách nào, thị trường chắc chắn sẽ thất vọng. Và như trường hợp khi cảm xúc đó lan tỏa trên thị trường, hãy chuẩn bị cho những phản ứng và biến động mạnh mẽ trên thị trường

Lập luận cho việc cắt giảm 25 điểm cơ bản là điều mà các nhà hoạch định chính sách của Fed đã vạch ra kể từ Jackson Hole. Quá trình suy yếu của lạm phát đang bắt đầu diễn ra nhưng vẫn diễn ra khá chậm. Và có một số dấu hiệu hạ nhiệt trong điều kiện thị trường lao động, nhưng nó vẫn phần lớn phù hợp với kịch bản "hạ cánh mềm" của họ.

Vậy, tại sao cần phải thúc đẩy việc cắt giảm 50 điểm cơ bản?

Thị trường đang cố gắng ép buộc các nhà hoạch định chính sách của Fed làm theo ý mình bằng cách chứng tỏ rằng Fed đang hành động chậm trễ. Họ đã cố gắng gây áp lực vào đầu tháng 8 và điều đó đã không hiệu quả. Vì vậy, có rủi ro là đợt tháo chạy khỏi carry trade có thể tái diễn nếu Fed gây thất vọng cho một số bộ phận nhà đầu tư

Nick Timiraos, người theo dõi sát sao NHTW này, đã góp phần vào sự thiếu quyết đoán trên thị trường với bài viết của ông vào tuần trước. Và ông ấy đã bổ sung thêm thông tin vào ngày hôm qua.

Lập luận cho việc cắt giảm 50 điểm cơ bản là Fed có thể cảm thấy thoải mái hơn khi bắt đầu với một động thái táo bạo hơn một chút. Thứ nhất, nó sẽ xua tan những ý kiến cho rằng họ đang tỏ ra chậm chạp và cần phải làm nhiều hơn nữa. Thứ hai, nếu dữ liệu kinh tế trở nên tồi tệ hơn trong những tuần tới, ít nhất điều này sẽ thể hiện rằng họ đang cố gắng giải quyết vấn đề đó một cách kịp thời hơn. Hành động này sẽ trái ngược với việc cắt giảm 25 điểm cơ bản và sau đó không đưa ra nhiều gợi ý về động thái tiếp theo vào tháng 11.

Tuy nhiên, Fed vẫn còn nhiều "đạn dược" trong tay. Vì vậy, nói rằng họ đã bỏ lỡ cơ hội khi không cắt giảm 50 điểm cơ bản ngày hôm nay và rằng mọi thứ sẽ trở nên tồi tệ là không đúng cho lắm.

Thực tế, điều kiện thị trường lao động ở Mỹ đã cho thấy dấu hiệu hạ nhiệt với một hoặc hai dấu hiệu đáng chú ý gần đây. Nhưng các dữ liệu kinh tế khác không cho thấy dấu hiệu suy thoái đáng kể. Do đó, kịch bản "hạ cánh mềm" vẫn rất khả thi.

Nếu Fed giữ vững lập trường, tôi cho rằng sẽ có rất nhiều phản ứng tiêu cực trước khi tuần kết thúc. Nhưng ngay cả khi họ đưa ra quyết định để cố gắng xoa dịu thị trường, sẽ có sự bất mãn, nhưng có lẽ không nhiều như hiện tại. Nếu có, đó sẽ là những người ủng hộ đồng USD, những người sẽ nguyền rủa vận may của mình khi nghĩ rằng Fed có đủ can đảm để hành động khi cần thiết.

Nhưng hãy xem Fed sẽ làm gì vào rạng sáng mai. Dù bằng cách nào, sự thất vọng vẫn sẽ xuất hiện trên thị trường bất kể kết quả ra sao.

Nhật Bản duy trì đánh giá kinh tế trong báo cáo hàng tháng mới nhất

Chính phủ Nhật Bản nhận định nền kinh tế đang phục hồi ở mức độ vừa phải, mặc dù vẫn còn trì trệ ở một vài lĩnh vực.

Một số chi tiết từ báo cáo tháng 9:

- Tiêu dùng tư nhân: Cho thấy dấu hiệu phục hồi gần đây.

- Đầu tư kinh doanh: Cho thấy dấu hiệu phục hồi.

- Sản xuất công nghiệp: Cho thấy dấu hiệu phục hồi.

- Tình hình việc làm: Cho thấy dấu hiệu cải thiện.

- Xuất khẩu: Gần như đi ngang.

- Giá tiêu dùng: Đang tăng ở mức độ vừa phải.

ING: BoE sẽ giữ nguyên lãi suất điều hành vào ngày mai

Theo chuyên viên phân tích ngoại hối Francesco Pesole của ING, lạm phát của Anh trong tháng 8 đã hoàn toàn phù hợp với dự báo:

- Những con số hôm nay gần như xác nhận rằng BoE sẽ giữ nguyên lãi suất điều hành vào ngày mai. Tuy nhiên, thị trường vẫn đang định giá mức cắt giảm 6 điểm cơ bản cho cuộc họp, cho thấy lãi suất hoán đổi Sonia kỳ hạn ngắn có thể điều chỉnh tăng trở lại sau khi giảm trong suốt tháng 9.

- GBP/USD tăng sau dữ liệu CPI và có thể tìm thấy thêm một chút hỗ trợ vào ngày mai.

- Cuộc họp FOMC hôm nay có thể là một sự kiện lớn hơn đối với đồng GBP. Việc cắt giảm lãi suất 25 điểm cơ bản có thể đẩy GBP/USD trở lại dưới mức 1.3100, nhưng nếu Powell "dovish" như chúng tôi mong đợi, cặp tiền này có thể được hỗ trợ và khó giảm về mức đáy gần đây tại 1.3015."

Nansen: Nhiệm kỳ của Harris có thể khiến các công ty tiền điện tử tháo chạy khỏi nước Mỹ

- Alex Svanevik, CEO của nền tảng phân tích blockchain Nansen, đã thảo luận về tác động mà nhiệm kỳ của Trump và Harris có thể gây ra đối với các doanh nghiệp crypto trên toàn cầu.

Svanevik dự đoán rằng nhiệm kỳ của Harris có thể tiếp tục các chính sách của chính quyền hiện tại, mà một số người coi là kém thuận lợi cho sự phát triển và đổi mới của tiền điện tử. Tuy nhiên, CEO của Nansen giải thích rằng việc Harris lên nắm quyền có thể có tác động tích cực đối với kinh doanh crypto ở nước ngoài do tác động đối với các công ty crypto có trụ sở tại Mỹ.

Svanevik tuyên bố rằng ông đã nói chuyện với những người sáng lập và CEO, những người đã nói rằng nếu Harris chiến thắng, "họ sẽ chuyển doanh nghiệp của mình ra nước ngoài."

Trong khi đó, cựu tổng thốngTrump, người trước đây đã ra mắt các dự án tiền điện tử và bày tỏ tình cảm ủng hộ crypto, được coi là một người ủng hộ mạnh mẽ cho lĩnh vực này. Svanevik dự đoán rằng chiến thắng của Trump trong cuộc bầu cử Mỹ năm 2024 có thể tích cực cho hoạt động kinh doanh liên quan đến tiền điện tử và ngành công nghiệp này tại Mỹ.

Điều quan trọng cần lưu ý là Trump trước đây đã tuyên bố vào năm 2019 rằng ông "không phải là người hâm mộ Bitcoin và các loại tiền điện tử khác", thậm chí cho rằng chúng "dựa trên không khí" và "không phải là tiền".

Sự ủng hộ dành cho Trump sụt giảm sau khi ra mắt token

Trong vòng 24 giờ sau khi cựu Tổng thống Donald Trump công bố kế hoạch ra mắt token WLFI, cộng đồng crypto đã phản ứng dữ dội, với một số người dùng cho rằng ông đã mất đi sự ủng hộ của họ. Trong khi một số thành viên cộng đồng công khai chỉ trích Trump vì việc ra mắt token, những người khác lại cho rằng thời điểm ra mắt dự án WLFI là không phù hợp và bản chất của nó đầy rủi ro.

CPI chính thức trong tháng 8 của Eurozone phù hợp với dữ liệu sơ bộ

- CPI chính thức trong tháng 8 của Eurozone tăng 2.2% so với cùng kỳ năm trước, phù hợp với dữ liệu sơ bộ, so với mức 2.6% của tháng 7

- CPI lõi tăng 2.8% so với cùng kỳ năm trước, phù hợp với dữ liệu sơ bộ, so với mức 2.9% của tháng 7

Không có thay đổi nào đối với ước tính ban đầu cho số liệu tháng 8. Điều này chỉ khẳng định lại con đường chậm chạp của quá trình hạ nhiệt lạm phát trong những tháng gần đây, khiến ECB phải luôn cảnh giác. ECB đã tuyên bố rằng họ sẽ tạm dừng cắt giảm lãi suất vào tháng 10, đồng thời đánh giá mức tăng dự kiến về áp lực lạm phát do các hiệu ứng cơ sở trong quý 4.

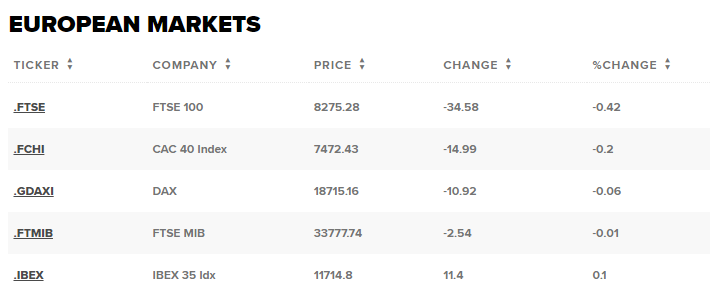

Cập nhật thị trường chứng khoán phiên Âu

Cổ phiếu châu Âu giảm vào thứ Tư khi các nhà đầu tư xem xét dữ liệu quan trọng từ khu vực và hướng đến quyết định lãi suất của Fed.

Chỉ số Stoxx 600 giảm 0.36% vào lúc 9:37 sáng theo giờ London. Cổ phiếu công nghệ và chăm sóc sức khỏe đều giảm 0.8%.

Tại châu Âu, số liệu lạm phát của Vương quốc Anh trong tháng 8 đã được công bố vào thứ Tư, đạt mức 2.2% theo dữ liệu từ Văn phòng Thống kê Quốc gia. Con số này không thay đổi so với tháng 7 và phù hợp với kỳ vọng.

Dữ liệu này được công bố trước cuộc họp của BoE và quyết định chính sách lãi suất dự kiến diễn ra vào cuối tuần này. Đây là một tuần bận rộn đối với các NHTW, với BoJ và Fed cũng dự kiến họp.

Fed gần như chắc chắn sẽ công bố cắt giảm lãi suất vào thứ Tư, đây sẽ là lần đầu tiên kể từ khi bắt đầu tăng lãi suất vào tháng 3 năm 2022.

Tuy nhiên, các nhà giao dịch vẫn phân kỳ về quy mô của đợt cắt giảm. Khả năng cắt giảm 50 bps đã tăng lên trong những ngày gần đây và lần gần nhất là 65% theo công cụ FedWatch của CME Group.

HĐTL cổ phiếu Mỹ không thay đổi nhiều trước quyết định của Fed. Trong khi đó, thị trường Châu Á - Thái Bình Dương diễn biến trái chiều vào thứ Tư.

Quay trở lại Châu Âu, số liệu lạm phát khu vực Eurozone tháng 8 cũng sắp được công bố.

Cập nhật các chỉ số chứng khoán châu Âu:

- FTSE 100 -0.42%

- CAC 40 -0.2%

- DAX -0.06%

- FTSE MIB -0.01%

- IBEX 35 đi ngang

Biến động giá vàng trước cuộc họp của Fed

Hôm qua, thị trường đã nhận được một số dữ liệu tích cực từ Mỹ khi doanh số bán lẻ của Mỹ tốt hơn một chút so với dự kiến và dữ liệu sản xuất công nghiệp vượt qua dự báo, xoá bỏ sự yếu kém liên quan đến cơn bão trong tháng 7.

Dữ liệu này đã gây áp lực lên giá vàng và có thể thấy một số hoạt động chốt lời vì khả năng Fed sẽ không thể đưa ra chính sách nới lỏng hơn so với kỳ vọng của thị trường.

Thị trường đang định giá 63% khả năng rằng Fed sẽ cắt giảm lãi suất 50 bpsy và sau đó thực hiện cắt giảm tổng cộng 250 bps vào cuối năm 2025. Điều này có vẻ hơi quá mức vào lúc này, nên thị trường có thể thất vọng về mức dự báo cho năm 2025.

Trên khung 1 ngày, có thể thấy rằng giá vàng đang từ từ giảm khi có thể một số hoạt động chốt lời đang diễn ra sau đợt tăng gần đây. Từ góc độ quản lý rủi ro, phe mua sẽ có một thiết lập rủi ro và lợi nhuận tốt hơn xung quanh mức kháng cự cũ, giờ đã trở thành mức hỗ trợ để định vị cho sự tiếp tục của xu hướng tăng. Ngược lại, phe bán không có mức nào rõ ràng để dựa vào trên khung thời gian này.

Trên khung 4 giờ, có thể thấy rõ hơn thiết lập xung quanh mức hỗ trợ 2,532, nơi cũng có sự hội tụ của mức thoái lui Fibonacci 50% và đường xu hướng. Đây là nơi phe mua có khả năng tham gia với mức rủi ro được xác định dưới đường xu hướng để định vị cho một mức đỉnh mới. Ngược lại, phe bán sẽ muốn thấy giá phá vỡ xuống để thúc đẩy đợt giảm về mức 2,482.

Trên khung 1 giờ, có thể thấy một kháng cự nhỏ quanh mức 2,575, nơi có đường xu hướng giảm hỗ trợ thêm. Nếu giá hồi về mức kháng cự này, có thể kỳ vọng phe bán sẽ tham gia để định vị cho đợt giảm về mức hỗ trợ 2,532. Ngược lại, phe mua sẽ muốn thấy giá phá vỡ lên cao hơn để tăng các cược vào xu hướng tăng mới. Các đường màu đỏ xác định phạm vi dao động trung bình hàng ngày cho hôm nay.

EUR/USD đi ngang chờ đợi quyết định chính sách từ Fed

EUR/USD đang duy trì mức tăng nhẹ trên 1.1100 vào sáng thứ Tư tại châu Âu. USD giảm mạnh, trong bối cảnh đặt cược vào mức cắt giảm lớn của Fed tăng lên và tâm lý thị trường lạc quan thận trọng, hỗ trợ EUR/USD. Sự chú ý hiện đổ dồn vào quyết định chính sách của Fed.

Cập nhật cổ phiếu châu Âu đầu phiên giao dịch

- Eurostoxx đi ngang

- DAX +0.1%

- CAC 40 đi ngang

- FTSE -0.2%

- IBEX +0.1%

- FTSE MIB +0.1%

HĐTL của Mỹ cũng chỉ tăng nhẹ khoảng 0.1%, thực sự không có nhiều dấu hiệu. Trên thị trường FX, GBP tăng nhẹ sau báo cáo CPI của Anh. Trong khi đó, USD/JPY vẫn giữ ở mức 141.70 vì giao dịch chủ yếu ở châu Á nhưng giảm 0.5% trong ngày. Không có quá nhiều điều khác xảy ra khi các nhà giao dịch đang chờ đợi quyết định chính sách của Fed.

Quan chức ECB Villeroy hé mở về khả năng cắt giảm lãi suất?

Quan chức ECB Villeroy cho biết vẫn có khả năng NHTW sẽ tiếp tục cắt giảm lãi suất. Những bình luận còn lại của ông chủ yếu liên quan đến tư cách là thống đốc Ngân hàng Pháp. Ông đề cập đến nhu cầu tăng thuế và cách các đồng nghiệp của ông bày tỏ sự ngạc nhiên trước tình hình chính trị của Pháp. Vì vậy, không có gì khác về mặt chính sách tiền tệ.

Dữ liệu lạm phát của Anh củng cố khả năng BoE giữ nguyên lãi suất vào ngày mai

OIS hiện giảm mức định giá cho khả năng cắt giảm lãi suất 25 bps xuống ~26%.

Con số này giảm so với mức ~37% trước đó. Điều này có nghĩa là các nhà giao dịch đang thấy khả năng BoE giữ nguyên lãi suất vào ngày mai ở mức ~74%. Và đó là kỳ vọng đồng thuận trong tất cả trường hợp. Điều chỉnh này xuất hiện sau khi dữ liệu kinh tế Anh được công bố: CPI tháng 8 tăng 2.2% so với cùng kỳ năm trước, phù hợp với mức dự kiến.

GBP/USD phục hồi sau dữ liệu lạm phát của Anh

GBP/USD nhận được lực kéo và vượt lên mức 1.3200 vào sáng thứ Tư tại châu Âu. Dữ liệu từ Anh cho thấy CPI lõi trong tháng 8 tăng 3.6% so với cùng kỳ năm trước, vượt qua mức 3.3% vào tháng 7 và hỗ trợ GBP. Trọng tâm hiện nay chuyển sang các quyết định chính sách của Fed.

Hợp đồng tương lai Eurostoxx giảm nhẹ trước giờ mở cửa phiên Âu

- Hợp đồng tương lai DAX của Đức -0.1%

- Hợp đồng tương lai FTSE của Anh +0.2%

Thị trường cổ phiếu châu Âu hôm nay sẽ phải tự đối mặt với biến động mà không nhận được nhiều hỗ trợ từ Mỹ, do phiên giao dịch hôm qua của S&P 500 và Dow đóng cửa không có nhiều thay đổi, và các hợp đồng tương lai của Mỹ cũng không có nhiều dấu hiệu biến động. Nhà đầu tư đang tập trung chờ đợi cuộc họp của Fed, tuy nhiên, điều này sẽ chỉ xảy ra sau khi thị trường châu Âu đã đóng cửa.

CPI lõi tháng 8 của Anh cao hơn dự kiến

- CPI tháng 8 của Anh +2,2% y/y, đúng với dự kiến +2.2% y/y. Trong tháng trước đó, chỉ số này cũng +2.2% y/y

- CPI lõi +3.6% y/y, cao hơn so với dự kiến +3.5%. Trong tháng trước đó, chỉ số này +3.3%

Vào hôm nay, thị trường đang định giá có khoảng 63% khả năng BoE sẽ giữ nguyên lãi suất vào ngày mai.

Lịch kinh tế hôm nay có gì đáng chú ý?

Đối với các số liệu của Eurozone, đây sẽ là số liệu chính thức cho tháng 8 nên chúng sẽ không quá quan trọng. ECB đã ra tín hiệu rằng họ sẽ tạm dừng cắt giảm lãi suất vào tháng 10.

13:00 - Số liệu CPI tháng 8 của Anh

16:00 - Số liệu CPI chính thức của eurozone tháng 8

16:00 - Đơn xin thế chấp MBA của Mỹ

PBOC dự kiến công bố các thiết lập lãi suất quan trọng trong tuần này và tuần tới

PBOC dự kiến sẽ công bố lãi suất cho vay (LPR) vào thứ Sáu, ngày 20/9. Các mức lãi suất chuẩn (kỳ hạn 1 và 5 năm) này đã giữ nguyên trong tháng 8, lần lượt ở mức 3.35% và 3.85%.

Vào tháng 7, PBOC đã xác nhận một số cải cách trong khuôn khổ lãi suất của mình, chuyển từ việc sử dụng các công cụ LPR trước đây sang các bổ sung các khoản vay reverse repo kỳ hạn 7 ngày. Trước đây, các ngân hàng được chỉ định thiết lập lãi suất cho vay LPR dựa trên lãi suất cho vay trung hạn của PBOC.

Ngoài ra, PBOC cũng sẽ thực hiện việc thiết lập lãi suất các khoản vay MLF vào ngày 25/9.

Sắc xanh lan tỏa trên thị trường chứng khoán châu Á

Thị trường châu Á - Thái Bình Dương mở cửa trái chiều vào thứ Tư, sau khi S&P 500 và Dow Jones lập kỷ lục mới trên Wall Street. Các nhà đầu tư chờ quyết định lãi suất của Fed và theo dõi dữ liệu kinh tế từ Nhật Bản. Ngân hàng Trung ương Indonesia cũng sẽ công bố quyết định lãi suất trong gày.

Dữ liệu Nhật Bản cho thấy xuất khẩu và nhập khẩu tháng 8 tăng lần lượt 5.6% và 2.3%, thấp hơn nhiều so với dự báo của cá cnhaf kinh tế. Đơn hàng máy móc tư nhân tháng 7 giảm 0.1%, không đạt kỳ vọng. Ngân hàng Indonesia sẽ họp để quyết định lãi suất BI, hiện ở mức cao nhất kể từ 2016.

Chỉ số S&P/ASX 200 của Australia giảm nhẹ. Nikkei 225 của Nhật Bản tăng 0.71%, trong khi CSI 300 của Trung Quốc gần như không thay đổi. Taiwan Weighted Index giảm 0.35%. Thị trường Hàn Quốc và Hong Kong đóng cửa nghỉ lễ hôm nay, trong khi thị trường Trung Quốc đại lục mở cửa trở lại sau kỳ nghỉ kéo dài ba ngày.

JPMorgan và Wrightson ICAP là hai ngân hàng lớn duy nhất dự báo FOMC cắt giảm lãi suất 50bp trong cuộc họp đêm nay

Một loạt các ngân hàng lớn tại Mỹ đã công bố dự báo của họ về Biểu đồ dotplot quý III của FOMC trong cuộc họp đêm nay. Chỉ có JPMorgan và Wrightson ICAP dự báo lãi suất được cắt giảm 50bp.

Chỉ số niềm tin người tiêu dùng tại New Zealand sụt giảm trong quý II

Dữ liệu niềm tin của người tiêu dùng quý III của New Zealand được công bố ở mức 90.8, tăng so với mức 82.2 của quý trước. Tuy nhiên, điểm dữ liệu này có xu hướng không làm thay đổi nhiều cặp NZD/USD sau khi công bố.

Westpac: Dự báo CPI tháng 8 tại Úc gần giữa mục tiêu 2-3% của RBA

Westpac dự báo CPI tháng 8 của Úc tăng 2.7% so với cùng kỳ năm trước, gần giữa mục tiêu 2 - 3% của RBA. Dữ liệu này dự kiến sẽ được công bố vào thứ Tư (25/9) vào lúc 08:30 sáng theo giờ VN.

Tóm tắt dự báo:

- Dự báo CPI tháng 8: -0.2% so với tháng trước và +2.7% so với cùng kỳ năm trước.

- Dự báo CPI quý III: +0.3% so với quý trước và +2.9% so với cùng kỳ năm trước.

- Dự báo Trimmed Mean CPI: +0.7% so với quý trước và +3.5% so với cùng kỳ năm trước.

Giá cả giảm trong tháng 8 chủ yếu nhờ vào việc nới rộng các khoản trợ cấp năng lượng hộ gia đình (đặc biệt tại NSW và Victoria), giảm giá nhiên liệu ô tô, du lịch và hàng hóa. Ngược lại, giá cả tăng do giá thuê nhà, chi phí nhà ở, thực phẩm, rượu và thuốc lá, đồ dùng gia đình và dịch vụ tài chính & bảo hiểm.

Tháng 8, là tháng thứ hai của quý, cung cấp cái nhìn mới nhất về các dịch vụ được khảo sát giữa các quý. Dự báo sơ bộ cho lạm phát ngành dịch vụ không bao gồm các yếu tố biến động mạnh vào tháng 8 là +0.3% so với tháng trước và +4.6% so với cùng kỳ năm trước.

Nếu dữ liệu khớp với dự báo của Westpac sẽ khiến RBA cảm thấy nhẹ nhõm hơn. Tuy nhiên, lưu ý rằng dữ liệu CPI hàng quý sẽ phải chờ đến ngày 30/10 mới được công bố. Đây sẽ là dữ liệu quan trọng và đầy đủ nhất đối với triển vọng chính sách của RBA.

Triều Tiên phóng loạt tên lửa đạn đạo ra biển

Triều Tiên vừa phóng loạt tên lửa đạn đạo tầm ngắn ra biển, đánh dấu lần thứ hai trong một tuần qua. Hàn Quốc cho biết tên lửa được phóng từ khu vực Kaechon, nhưng chưa công bố chi tiết về số lượng hay tầm bay. Nhật Bản xác nhận ít nhất hai tên lửa được phóng cách nhau 30 phút. Đây là lần phóng thứ hai trong tuần, sau hai tháng Triều Tiên tạm ngừng các hoạt động thử nghiệm do tập trung ứng phó lũ lụt.

Thị trường Hong Kong đóng cửa nghỉ lễ hôm nay

Hôm nay, thị trường Hong Kong đóng cửa nghỉ lễ Ngày lễ quốc gia sau Tết Trung Thu. Cả giao dịch kết nối chứng khoán Northbound và Southbound đều tạm ngừng hoạt động. Trong khi đó, thị trường Trung Quốc đại lục đã mở cửa trở lại sau kỳ nghỉ lễ vào thứ Hai và thứ Ba. Việc thị trường Hong Kong đóng cửa và tạm ngừng giao dịch kết nối có thể ảnh hưởng đến dòng vốn giao dịch giữa hai thị trường trong ngày.

Westpac: Chỉ báo kinh tế sớm tại Úc trong tháng 8 phản ánh tăng trưởng rất chậm chạp

Tỷ lệ tăng trưởng hàng năm trong 6 tháng tới được phản ánh thông qua chỉ báo kinh tế sớm Westpac - Melbourne Institute, chỉ ra rằng hiệu suất hoạt động của nền kinh tế trong 6-9 tháng tới, đã giảm từ +0.04% vào tháng 7 xuống -0.27% vào tháng 8.

- Giá hàng hóa giảm làm giảm mạnh đà tăng trưởng.

- Các thành phần khác ổn định chứ không yếu.

- Hoạt động kinh tế vẫn ảm đạm trong nửa đầu năm 2025.

- Chỉ số báo hiệu khả năng chậm lại của hoạt động kinh tế làm gia tăng thêm lo ngại trong bối cảnh tăng trưởng kinh tế của Úc vốn đã rất chậm chạp.

Số lượng đơn đặt hàng máy móc tại Nhật Bản bất ngờ giảm trong tháng 7

- -0.1% so với tháng trước (dự báo: +0.8%, trước đó: 2.1%)

- +8.7% so với cùng kỳ năm ngoái

Dữ liệu đơn hàng máy móc cốt lõi là một chuỗi dữ liệu có tính biến động cao và thường được sử dụng như một chỉ báo sớm về chi tiêu vốn trong 6-9 tháng tới.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.0870

- Giá đóng cửa trước đó: 7.0958.

- PBOC bơm 568 tỷ NDT reverse repo kỳ hạn 7 ngày với lãi suất ẩn định ở mức 1.7%.

Kim ngạch xuất nhập khẩu tại Nhật Bản giảm mạnh trong tháng 8

- Xuất khẩu: +5.6% so với cùng kỳ năm ngoái (dự báo: 10%, trước đó: 10.2%)

- Nhập khẩu: +2.3% so với cùng kỳ năm ngoái (dự báo: 13.4%, trước đó: 16.6%)

Cán cân thương mại (đã điều chỉnh) giảm 600 tỷ JPY (dự báo: -960 tỷ JPY, trước đó: -760 tỷ JPY). Cụ thể:

- Xuất khẩu sang Trung Quốc: +5.2% so với cùng kỳ năm ngoái

- Xuất khẩu sang EU: -8.1% so với cùng kỳ năm ngoái

- Xuất khẩu sang Hoa Kỳ: -0.7% so với cùng kỳ năm ngoái

Thông qua dữ liệu trên có thể thấy:

- Xuất khẩu tăng trong tháng thứ 9 liên tiếp, nhưng với tốc độ chậm hơn nhiều so với dự kiến vào tháng 8

- Khối lượng hàng hóa vận chuyển giảm 2.7% so với cùng kỳ năm ngoái - ghi nhận tháng giảm thứ 7 liên tiếp

- Phản ánh sự chậm lại đối với nhu cầu toàn cầu, và điều này đang tác động đến một điểm sáng trong kinh tế của Nhật Bản

- Nhập khẩu cũng giảm mạnh - đây thường là dấu hiệu của một nền kinh tế đang chậm lại

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 17.09: Chứng khoán đi ngang, USD và lợi suất TPCP Hoa Kỳ hồi nhẹ sau dữ liệu bán lẻ và sản xuất công nghiệp tốt hơn kỳ vọng.

Cổ phiếu chật vật duy trì đà tăng gần các mức đỉnh mọi thời đại khi các nhà đầu tư chờ đợi quyết định lãi suất tháng 9 của Fed. Thị trường hiện đang bị chia rẽ bởi sự khác biệt trong kỳ vọng lãi suất sau khi Hoa Kỳ công bố thêm các dữ liệu vĩ mô mới nhất. Doanh số bán lẻ bất ngờ tăng trong tháng 8 (+0.1% so với dự báo -0.2%, nhưng vẫn thấp hơn nhiều so với mức tăng 1.1% của tháng 7 sau điều chỉnh), cho thấy sức mua của người tiêu dùng vẫn vững vàng. Thước đo không bao gồm ô tô cũng tăng 0.1%, dù thấp hơn một chút so với dự báo 0.2%. Đồng thời, dữ liệu sản xuất công nghiệp cũng vượt kỳ vọng (0.8% so với dự báo 0.2%). Các lĩnh vực nhạy với triển vọng kinh tế một lần nữa vượt trội hơn nhóm công nghệ vốn hoá lớn. Thị trường hiện đưng định giá khoảng 65% khả năng Fed cắt giảm lãi suất 50bp, tăng từ mức 47% vào thứ Sáu tuần trước. Mặc dù việc cắt giảm lãi suất mạnh tay hơn có thể làm dấy lên những lo ngại về sức khỏe của nền kinh tế, đặc biệt là thị trường lao động, nhưng đây có thể được cho là động thái phòng vệ trước những rủi ro suy thoái. Lợi suất TPCP tăng nhẹ, với kỳ hạn ngắn hơn dẫn đầu đà tăng. Cụ thể, lợi suất 2 năm và 10 năm lần lượt tăng 5.2bp và 3.1bp lên 3.60% và 3.65%. Kết phiên:

- Dow Jones -0.04%

- S&P 500 +0.03%

- Nasdaq +0.20%

Trên thị trường FX, USD được hỗ trợ nhờ dữ liệu vĩ mô Hoa Kỳ khả quan và đóng cửa tăng trở lại so với hầu hết các đồng tiền chính sau 3 ngày liên tục giảm. AUD là đồng tiền duy nhất tăng so với AUD khi đóng cửa ngày giao dịch, trong khi đó JPY yếu nhất trong số các đồng tiền chính. USDCAD tăng vọt hơn 30pip trên 1.3600 sau dữ liệu lạm phát tiêu dùng tại Canada thấp hơn kỳ vọng trong tháng 8. CPI toàn phần giảm lần thứ 2 trong năm (-0.2% so với dự báo 0.1% và thấp hơn mức 0.4% của tháng 7), với dữ liệu hàng năm cũng không đạt kỳ vọng (2% so với dự báo 2.2% và mức 2.5% của tháng trước). Thêm vào đó, thước đo lạm phát lõi riêng của BoC cũng hạ nhiệt nhiều hơn nữa - giảm tốc từ 1.7% xuống 1.5% so với cùng kỳ năm ngoái. Dữ liệu này đã cho BoC có đủ căn cứ để cắt giảm lãi suất 50bp vào cuộc họp tháng 10.

- Chỉ số DXY +0.30%

- EURUSD -0.17%

- GBPUSD -0.43%

- AUDUSD +0.06%

- NZDUSD -0.29%

- USDJPY +1.28%

- USDCHF +0.29%

- USDCAD +0.08%

Vàng điều chỉnh sau khỏi mức đỉnh mọi thời đại khi USD và lợi suất TPCP tăng trở lại. Kết phiên, vàng giảm hơn 13 USD xuống 2,569 USD/oz. Dầu WTI tăng 1.1 USD lên 71.20 USD/thùng. Dầu thô của Mỹ tăng hơn 1% trong bối cảnh thị trường lạc quan về triển vọng cắt giảm lãi suất của Fed và sản xuất tiếp tục bị gián đoạn ở Vịnh Mexico do tác động của cơn bão Francie. BTC tăng vọt 3.6% lên 60,314 USD và phục hồi đà giảm của 3 ngày trước đó.

Chuỗi tăng 7 phiên của S&P 500 đặt Fed vào tình thế khó khăn khi đưa ra quyết định chính sách mà có thể làm hài lòng thị trường

Chỉ số S&P 500 tăng 35 điểm hôm nay, tương đương 0.6%, đang trên đà tăng phiên thứ bảy liên tiếp và tiệm cận mức đỉnh mọi thời đại của tháng 7 tại 5669 điểm.

Có vẻ đây là chuỗi tăng kéo dài bảy phiên và đang gặp phải kháng cự lớn. Điều này khiến Cục Dự trữ Liên bang (Fed) khó có thể làm hài lòng thị trường dù họ làm gì đi chăng nữa.

Nếu Fed cắt giảm 25bps và cổ phiếu giảm, điều này sẽ được coi là dấu hiệu cho thấy họ đã không hành động đủ mạnh và tụt hậu so với xu hướng.

Nếu Fed hạ lãi suất 50bps và giá cổ phiếu giảm, đây sẽ được coi là động thái gây ra sự hoảng loạn.

Trong một thế giới mà Fed là một "tấm bia đỡ đạn" thì đây là một tình huống khó khăn. Áp lực sẽ đè nặng lên Chủ tịch Powell để truyền đạt thông điệp tốt nhất và định hướng thị trường về những gì có thể xảy ra tiếp theo.

Bitcoin tăng vọt lên trên 60,000 USD

Bitcoin cho thấy dấu hiệu phục hồi và tăng lên trên 60,000 USD vào thứ Ba, sau ba phiên giảm khi điều chỉnh từ mức 60,500 USD vào cuối tuần. Theo dữ liệu của CME Group, động lực tích cực này có thể được củng cố bởi kỳ vọng Fed cắt giảm lãi suất 50bps vào thứ Tư. Đồng thời, thông báo về kế hoạch mua thêm BTC của Microstratergy cho thấy tiềm năng phục hồi của Bicoin trong những ngày tới.

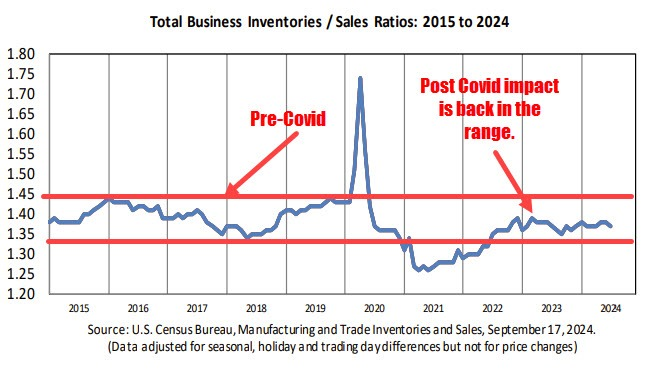

Hàng tồn kho kinh doanh tháng 7 của Hoa Kỳ cao hơn dự kiến

- Hàng tồn kho kinh doanh tháng 7 của Hoa Kỳ là 0.4%, dự kiến là 0.3%

- Trước đó 0.3%

- Hàng tồn kho bán lẻ, không bao gồm ô tô, tăng 0.5%, cao hơn so với 0.2% của tháng trước

- Doanh số bán hàng của nhà sản xuất trong tháng 7: 1,880.7 tỷ USD, +1.1% m/m, +2.9% y/y

- Hàng tồn kho thương mại và sản xuất trong tháng 7: 2,574.9 tỷ USD, 0.4% m/m, +2.5% y/y

- Tỷ lệ hàng tồn kho/doanh số trong tháng 7: 1.37, không đổi so với cùng kỳ năm trước

Vàng giảm xuống dưới 2570 USD/oz sau khi dữ liệu doanh số bán lẻ của Hoa Kỳ được công bố

Giá vàng đã giảm xuống dưới 2,570 USD/oz sau khi dữ liệu doanh số bán lẻ của Hoa Kỳ trong tháng 8 được công bố vào thứ Ba - dữ liệu kinh tế vĩ mô quan trọng cuối cùng của Hoa Kỳ trước khi Cục Dự trữ Liên bang (Fed) đưa ra quyết định vào thứ Tư. Hiện giá vàng đang dao động quanh mức 2575 USD/oz

Doanh số bán lẻ của Hoa Kỳ tăng 0.1% m/m trong tháng 8, thấp hơn so với mức tăng 1.1% sau khi đã điều chỉnh vào tháng 7 nhưng cao hơn kỳ vọng giảm 0.2%.

Dữ liệu đã làm giảm khả năng Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất 0.50% tại cuộc họp tháng 9, gây áp lực lên giá vàng. Trước khi công bố, khả năng Fed cắt giảm lãi suất 50bps là 67%, sau khi dữ liệu được công bố, khả năng này đã thay đổi thành 65%, theo công cụ CME FedWatch.

Chứng khoá Mỹ mở cửa với sắc xanh, S&P 500 hướng tới mức đỉnh mọi thời đại

- Chỉ số Dow Jones tăng 120.35 điểm, tương đương 0.29%, lên mức 41742.43.

- Chỉ số S&P tăng 20.36 điểm, tương đương 0.36%, lên 5653.45.

- Chỉ số NASDAQ tăng 112.36 điểm, tương đương 0.64%, lên mức 17704.48

- Chỉ số Russell 2000 tăng 17.93 điểm, tương đương 0.82%, lên mức 2207.10

Một số cổ phiếu vốn hóa lớn:

- NVidia tăng 0.98%

- Meta tăng 1.45%.

- Apple giảm 0.38%. Các nhà phân tích cho biết lượng đặt hàng trước iPhone mới thấp hơn kỳ vọng

- Amazon tăng 1.88%

- Microsoft tăng 1.62%. MSFT công bố tăng 10% cổ tức hàng quý và phê duyệt chương trình mua cổ phiếu quỹ trị giá 60 tỷ USD.

- Tesla tăng 2.32%

- Intel đã công bố một loạt thông tin sau khi đóng cửa phiên hôm qua. Cổ phiếu của công ty này đã tăng hơn 8% trước giờ mở cửa nhưng hiện chỉ tăng 2.58% lên mức 21.49.

USD/CAD tăng lên trên 1.3600 sau dữ liệu CPI yếu của Canada và báo cáo doanh số bán lẻ lạc quan của Hoa Kỳ

Cặp USD/CAD tăng lên trên ngưỡng kháng cự 1.3600 trong phiên Mỹ vào thứ Ba, sau dữ liệu CPI yếu của Canada và dữ liệu doanh số bán lẻ lạc quan của Hoa Kỳ trong tháng 8.

Tuy nhiên, triển vọng ngắn hạn của đồng USD vẫn còn chưa chắc chắn trước cuộc họp chính sách của Cục Dự trữ Liên bang (Fed) vào thứ Tư. Fed được dự đoán sẽ cắt giảm lãi suất lần đầu tiên sau hơn 4 năm vì ngân hàng trung ương lo ngại về tình trạng thị trường lao động chậm lại. Tuy nhiên, các nhà giao dịch vẫn đang bất đồng quan điểm về quy mô cắt giảm lãi suất của Fed.

Sản lượng công nghiệp tháng 8 của Hoa Kỳ tăng mạnh hơn dự kiến

- Sản lượng công nghiệp tháng 8 của Hoa Kỳ: +0.8%, dự kiến: +0.2%

- Trước đó: -0.6% (đã điều chỉnh thành -0.9%)

- Công suất hiệu dụng: 78.0%, dự kiến: 77.9%

- Trước đó: 77.8% (đã điều chỉnh thành 77.4%)

- Sản lượng sản xuất: +0.9%, dự kiến: +0.3%

- Sản lượng sản xuất trước đó: -0.3% (đã điều chỉnh thành -0.7%)

Con số sau điều chỉnh không mấy khả quan đã khiến dữ liệu này bớt tích cực nhưng nhìn chúng đây vẫn là một báo cáo tốt. Vào tháng 7, cơn bão Beryl có thể đã làm giảm sản lượng và dữ liệu này cho thấy sự phục hồi.

Đồng USD tăng nhẹ sau báo cáo doanh số bán lẻ tích cực tại Mỹ

Báo cáo doanh số bán lẻ của Hoa Kỳ không phải là yếu tố có thể thay đổi hoàn toàn quyết định của FOMC vào ngày mai nhưng dữ liệu này đã khiến những nhà đầu tư đang kỳ vọng mức cắt giảm lãi suất 50bps phải cân nhắc lại.

Doanh số bán lẻ tăng 0.1%, cao hơn so với mức dự kiến là -0.2%, một dấu hiệu cho thấy nhu cầu tiêu dùng vẫn ổn.

Phản ứng của thị trường là mua USD và bán trái phiếu nhưng chỉ ở mức khiêm tốn. EUR/USD giảm từ 1.1140 xuống 1.1122 trong khi USD/JPY tăng từ 140.70 lên 141.10.

Tâm lý bất an của thị trường có thể lan sang thị trường chứng khoán, vốn vẫn ổn định cho đến thời điểm hiện tại. Hợp đồng tương lai S&P 500 tăng 24 điểm, tương đương 0.4% trước khi thị trường chứng khoán mở cửa.

Lượng nhà khởi công xây dựng tháng 8 của Canada ít hơn dự kiến

- Lượng nhà khởi công xây dựng tháng 8 của Canada: 217.4K, dự kiến: 252.5K

- Trước đó: 279.5K (đã điều chỉnh thành 279.8K)

Dữ liệu này khá khả quan sau đà phục hồi mạnh mẽ hồi tháng 7 nhưng rằng nguồn cung ở Canada được cho là đang cạn kiệt vì giới đầu tư đã từ bỏ thị trường bất động sản Canada.

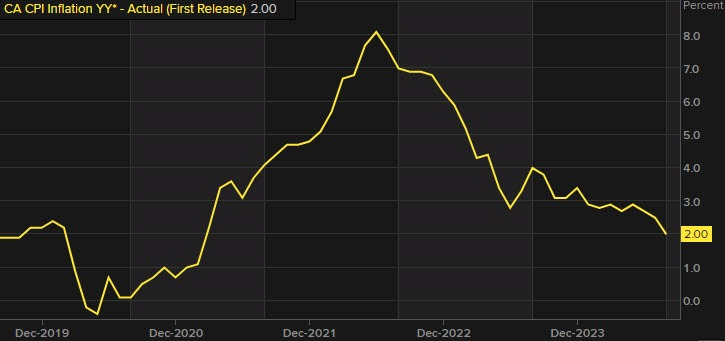

Dữ liệu CPI tháng 8 của Canada có gì đáng chú ý?

- CPI tháng 8 của Canada là 2.0% y/y, dự kiến là 2.1% y/y

- Tháng trước: 2.5% y/y (đúng như mong đợi)

- CPI: -0.2% m/m, dự kiến là 0.0% m/m

- Tháng trước: +0.4% m/m

CPI lõi:

- CPI lõi: 1.5% y/y, tháng trước: 1.7% y/y

- CPI lõi: -0.1% m/m, tháng trước: +0.3% m/m

- CPI lõi SA: 0.1% m/m, tháng trước: 0.1% m/m

- CPI Median: 2.3%, ước tính: 2.2%, tháng trước: 2.4%

- CPI Trim: 2.4%, ước tính: 2.5%, tháng trước: 2.7%

- CPI Common: 2.0%, tháng trước: 2.2%

USDCAD đăng mạnh sau tin.