Bài phát biểu của Trump tại tiểu bang chiến trường Georgia có gì đáng chú ý?

Trump cho biết: "Tôi kêu gọi tử hình bất kỳ người di cư nào giết một công dân Mỹ hoặc một nhân viên thực thi pháp luật".

Ông đã nắm bắt báo cáo việc làm tuần trước cho thấy nền kinh tế Mỹ chỉ tạo ra 12,000 việc làm vào tháng 10. Ông nói với đám đông lớn tụ tập tại một giảng đường rằng báo cáo cho thấy Hoa Kỳ là một quốc gia đang suy thoái và ông đã cảnh báo mà không có bằng chứng về khả năng lặp lại cuộc Đại suy thoái năm 1929.

"Vì vậy, tôi tin vào nước Mỹ. Nước Mỹ sẽ là trên hết. Và bạn biết đấy, bạn không thường nghe điều đó, nhưng đất nước chúng ta sẽ rất thành công, sẽ rất giàu có. Thuế của bạn sẽ giảm, việc làm của bạn sẽ tăng và chúng ta thực sự sẽ có một phép màu kinh tế", Trump nói.

Và vào một ngày mà Harris không nhắc đến tên Trump như một phần trong bài phát biểu kết thúc của mình, Trump đã phát biểu mạnh mẽ: "Chiến dịch của Kamala được tiến hành dựa trên sự thù hận và quỷ dữ".

USD suy yếu khi các nhà đầu tư rút lại các khoản đặt cược về chiến thắng của Donald Trump

USD giảm khi các nhà đầu tư rút lại các khoản đặt cược vào việc Donald Trump thắng cử Tổng thống Hoa Kỳ sau khi loạt dữ liệu thăm dò mới nhất cho thấy không có lợi thế rõ ràng nào cho ông.

Chỉ số DXY giảm mạnh nhất trong khoảng sáu tuần. Động thái này diễn ra sau một cuộc thăm dò của Des Moines Register cho thấy Kamala Harris dẫn trước 47%-44% ở Iowa - một tiểu bang mà Trump đã giành chiến thắng trong mỗi cuộc bầu cử trước đây của mình. Trump trades ủng hộ lợi suất TPCP cao hơn và USD mạnh hơn. Tuy nhiên, các cuộc khảo sát khác cho thấy hai ứng cử viên chuẩn bị cho một kết quả sít sao trên toàn quốc và trên khắp các tiểu bang chiến trường quan trọng.

Chỉ số DXY suy yếu vào đầu phiên giao dịch thứ Hai tại châu Á:

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1203

- Dự kiến: 7.1208

- Giá đóng cửa trước đó: 7.1135

- PBOC bơm 17 tỷ nhân dân tệ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi 1.5%

- 241 tỷ nhân dân tệ reverse repo sẽ đáo hạn vào ngày hôm nay.

- Một khoản bơm ròng tương đương 224 tỷ nhân dân tệ được thông qua trong hoạt động thị trường mở trong ngày

Chỉ số lạm phát Viện Melbourne Úc trong tháng 10 có gì đáng chú ý?

Chỉ số lạm phát Viện Melbourne là dữ liệu được khảo sát riêng. Đây là chỉ số hướng dẫn về dữ liệu lạm phát hàng tháng của Úc trước khi Cục Thống kê Úc đưa ra bản báo cáo trong tháng của họ.

Chỉ số lạm phát Viện Melbourne trong tháng 10:

- +0.3% m/m (trước đó +0.1%)

- +3.0% y/y (trước đó +2.6%)

Lạm phát lõi:

- +0.1% m/m

- +2.7% y/y (tăng mạnh so với +2.2% của tháng trước)

Sự gia tăng này sẽ không phải là tin vui đối với RBA.

Chỉ số này không phải là dữ liệu chính xác về lạm phát, nhưng mức tăng ở đây cần được chú ý. Các nhà phân tích hiện đang kỳ vọng RBA sẽ cắt giảm lãi suất vào tháng 2. Thay vào đó, thị trường đang định giá một đợt cắt giảm vào tháng 5.

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 01.11: Báo cáo việc ảm đạm không ngăn cản sự "thăng hoa" của thị trường chứng khoán Hoa Kỳ, USD phục hồi, Lợi suất TPCP nhảy vọt

Thị trường chứng khoán Hoa Kỳ giao dịch trong sắc xanh vào thứ Sáu để khởi động tháng 11. Chỉ số Dow Jones tăng 288.73 điểm, tương đương 0.69%, đóng cửa ở mức 42,052.19. Chỉ số S&P 500 tăng 0.41% để đóng cửa ở mức 5,728.80 và Nasdaq Composite tăng 0.8% lên 18,239.92. Điều này trái ngược lại với dữ liệu của thị trường, đặc biệt là bản báo cáo NFP gây thất vọng. Nền kinh tế Hoa Kỳ chỉ thêm vào 12,000 việc làm trong tháng 10, thấp hơn nhiều so với ước tính 100,000 của Dow Jones. Đây là mức thêm việc làm yếu nhất kể từ tháng 12 năm 2020. Tỷ lệ thất nghiệp giữ nguyên ở mức 4.1%, phù hợp với ước tính. Tuy nhiên, các nhà giao dịch không phản ứng quá nhiều với số liệu việc làm, tin rằng dữ liệu ảm đạm này bị ảnh hưởng bởi bão và cuộc đình công của Boeing. Thay vào đó, cổ phiếu Amazon tăng 6.2%, Intel tăng 7.8% sau khi 2 gã khổng lồ này vượt qua dự báo của các nhà phân tích. Hai cổ phiếu này đã giúp nâng cao tâm lý nhà đầu tư, thúc đẩy cổ phiếu sau một số thất vọng đáng chú ý về thu nhập trong tuần này. Tuy nhiên, cổ phiếu Hoa Kỳ vẫn trải qua một tháng 10 đầy biến động. S&P 500 đã giảm 1%, trong tháng, Nasdaq giảm 0.5% và Dow Jones giảm 1.3%. Điều này xuất phát từ báo cáo kết quả kinh doanh tương đối ảm đạm của Big Tech vào tuần cuối của tháng 10, trong bối cảnh cuộc bầu cừ Tổng thống Hoa Kỳ đang cận kề. Các nhà đầu tư cũng đang hướng tới cuộc họp chính sách trong 2 ngày 6-7/11 của Fed, nơi mà NHTW có thể không thay đổi nhiều quyết định trước báo cáo NFP ảm đạm.

- Dow Jones +0.69%

- S&P 500 +0.41%

- Nasdaq +0.80%

Trên thị trường FX, GBP mạnh nhất, CHF yếu nhất trong nhóm tiền tệ chính. Báo cáo NFP yếu bất ngờ đã khiến DXY lao dốc mạnh trong đầu phiên giao dịch Hoa Kỳ hôm thứ Sáu. Tuy nhiên, khi thị trường đánh giá sự ảm đạm chủ yếu đến từ cơn bão và các cuộc đình công, đồng USD đã phục hồi so với nhóm tiền tệ chính. Dữ liệu CPI trong tháng 10 của Thuỵ Sĩ thấp hơn dự báo, điều này làm tăng khả năng SNB sẽ thúc đẩy động thái cắt giảm lãi suất trong cuộc họp tới, USD/CHF tăng mạnh trong phiên lên 0.870 sau đó đóng cửa ở 0.869. USD/JPY đang trên đà phá vỡ chuỗi ba phiên sụt giảm liên tiếp, tăng 0.60% lên 152.94. Những bình luận ít dovish hơn từ Thống đốc BoJ Kazuo Ueda sau quyết định giữ nguyên lãi suất của NHTW vào thứ Năm đã hỗ trợ đồng yên vào đầu tuần. Kịch bản cơ sở vẫn sẽ là BoJ sẽ tăng lãi suất 50 bps một lần nữa vào tháng 1/2025.

- Chỉ số DXY +0.41%

- EURUSD +0.26%

- GBPUSD +0.11%

- AUDUSD -0.35%

- NZDUSD -0.23%

- USDJPY +0.59%

- USDCHF +0.71%

- USDCAD +0.08%

Giá vàng giảm nhẹ vào thứ Sáu, chịu áp lực từ USD mạnh hơn và lợi suất TPCP, nhưng dữ liệu việc làm yếu từ nền kinh tế lớn nhất thế giới đã thúc đẩy các nhà phân tích tăng đặt cược vào khả năng Fed cắt giảm lãi suất, giúp hạn chế đà giảm của kim loại quý này. Già Vàng giảm 10 USD xuống 2,734 USD/ounce. Dữ liệu việc làm yếu cũng thúc đẩy lợi suất TPCP. Lợi suất 10y tăng gần 10 bps lên 4.382%, lợi suất 2y tăng 5 bps lên 4.216%. Sự gia tăng trong lợi suất tiếp tục đánh dấu đợt phục hồi của tháng 10. Dầu thô WTI giảm 1.17 USD xuống 69.29 USD/thùng.

Lợi suất TPCP Mỹ phục hồi, động lực đến từ đâu?

Lợi suất TPCP Mỹ kỳ hạn 10 năm chạm đáy tại 4.22% sau khi bảng lương phi nông nghiệp được công bố nhưng đã phục hồi lên 4.32%.

Dưới đây là một số nguyên nhân dẫn đến sự đảo chiều này:

- Bảng lương phi nông nghiệp bị ảnh hưởng bởi bão cũng như cuộc đình công và thị trường vẫn cho rằng thị trường việc làm đang tốt

- Chỉ số giá sản xuất ISM đã tăng đột biến, nhấn mạnh rủi ro lạm phát tăng

- Cuộc bầu cử đang đến gần, mặc dù tỷ lệ đặt cược đã nghiêng về Harris trong tuần qua, ông Trump vẫn được ủng hộ và chiến thắng của Đảng Cộng hòa sẽ dẫn đến thâm hụt lớn.

- Một số báo cáo kinh tế đã cho thấy sự bất ổn trong hoạt động kinh doanh cũng như chi tiêu của người tiêu dùng trước cuộc bầu cử, nhưng thị trường hiện có thể đang cảm nhận được sức mạnh của nền kinh tế

- Kết quả kinh doanh của Amazon cho thấy chi tiêu tiêu dùng vẫn mạnh mẽ

- Đây là một tháng mới và chứng kiến động thái bán ròng từ nhà đầu tư nước ngoài

Với sự phục hồi của lợi suất, đồng USD đã quay trở lại gần mức đỉnh trong phiên, USD/JPY cũng tăng 120 pip sau khi chạm đáy do bảng lương phi nông nghiệp.

Xu hướng điều chỉnh theo mùa: Tháng 11 đầy thách thức cho đồng Yên

Cuộc bầu cử tại Mỹ sẽ chi phố diễn biến đầu tháng 11 nên việc hành động dựa trên xu hướng điều chỉnh theo mùa là không khôn ngoan. Tuy nhiên, cần lưu ý vài điểm sau khi thị trường lắng xuống:

- USD/JPY có hiệu suất tốt nhất trong tháng 11

- Nasdaq có hiệu suất tốt nhất trong tháng 11

- Đồng USD có hiệu suất tốt thứ 3 trong tháng 11

- Tháng 11 đến tháng 2 là thời điểm vàng tăng mạnh

- S&P 500 có hiệu suất tốt thứ 2 trong tháng 11

- Chỉ số MSCI thế giới có hiệu suất tốt thứ 2 trong tháng 11

- DAX của Đức có hiệu suất tốt thứ 2 trong tháng 11

- Nikkei 225 có hiệu suất tốt nhất trong tháng 11

Giai đoạn tháng 11 năm ngoái, S&P 500 đã giảm trong ba tháng liên tiếp nhưng tháng 11 lại chứng kiến một bước ngoặt khi chỉ số này phục hồi phần lớn đà tăng trong giai đoạn kéo dài năm tháng. Lần này, thị trường bước vào tháng 11 với động lực tốt hơn, mặc dù tháng 10 cũng không mấy suôn sẻ với thị trường chứng khoán Mỹ.

USD/JPY leo dốc lên 152.80 trong bối cảnh đồng USD tăng sau dữ liệu PMI sản xuất

USD/JPY hiện đnag leo đốc lên trên 152.80 khi đồng USD kéo dài đà tăng sau dữ liệu PMI sản xuất ISM tại Mỹ cho thấy chỉ số giá sản xuất ISM đã tăng lên mức đỉnh kể từ tháng 5.

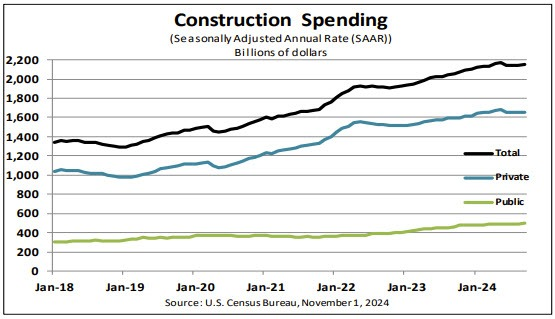

Chi tiêu xây dựng của Hoa Kỳ trong tháng 9 cao hơn dự kiến

- Chi tiêu xây dựng của Hoa Kỳ trong tháng 9 là 0.1%, dự kiến là 0.0%

- Tháng trước: -0.1%, được điều chỉnh thành +0.1%

- Chi tiêu xây dựng: 4.6% y/y, tháng trước: 4.1% y/y

Xây dựng khu vực tư nhân:

- Chi tiêu hàng năm là 1,653.6 tỷ USD, gần như không thay đổi so với tháng 8.

- Xây dựng nhà ở: 913.6 tỷ USD, tăng 0.2% so với tháng 8 (tháng trước: -0.3%).

- Xây dựng phi dân cư: 740.0 tỷ USD, giảm 0.1% so với tháng 8 (tháng trước +0.1%)

Xây dựng khu vực công cộng:

- Chi tiêu hàng năm là 495.2 tỷ USD, tăng 0.5% so với tháng 8 (tháng trước là 0.3%)

- Xây dựng cho giáo dục: 104.2 tỷ USD, tăng 0.3% so với tháng 8.

- Xây dựng đường bộ: 141.0 tỷ USD, tăng 0.5% so với tháng 8

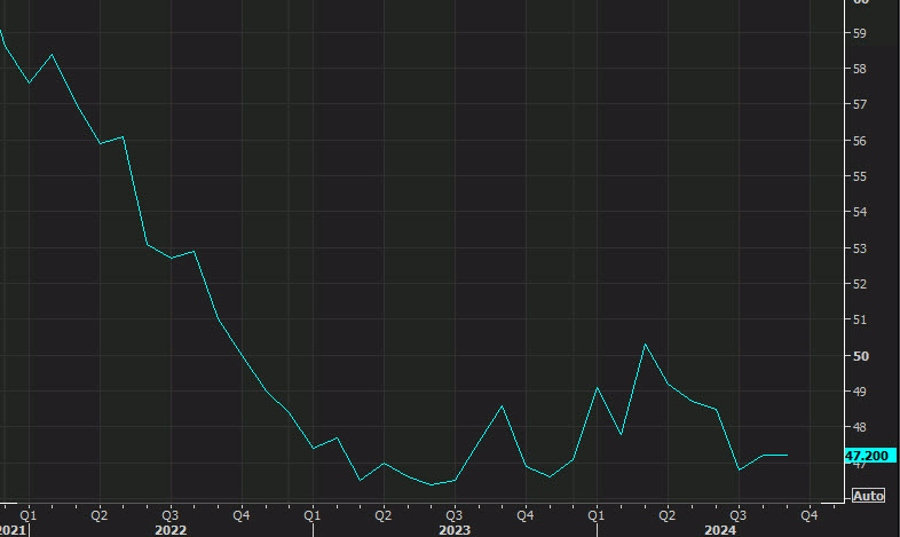

Chỉ số PMI sản xuất ISM tháng 10 của Hoa Kỳ thấp hơn dự kiến

- Chỉ số PMI sản xuất ISM tháng 10 của Hoa Kỳ: 46.5, dự kiến: 47.6

- Chỉ số giá sản xuất ISM là 54.8, dự kiến là 48.5 (trước đó là 48.3)

- Việc làm: 44.4, cao hơn so với 43.9 trước đó

- Đơn hàng mới: 47.1, cao hơn so với 46.1 trước đó

- Sản lượng: 46.2, thấp hơn so với 49.8 trước đó

- Hàng tồn kho: 42.6, trước đó: 43.9

- Số đơn hàng tồn đọng: 42.3, trước đó: 44.1

- Đơn hàng xuất khẩu mới: 45.5, trước đó: 45.3

- Nhập khẩu: 48.3, trước đó: 48.3

Sự gia tăng về chỉ số giá có thể thu hút sự chú ý của Fed, mặc dù đây là một điều kỳ lạ khi giá nhiên liệu giảm. Nhìn chung, đây là giai đoạn khó khăn đối với ngành sản xuất.

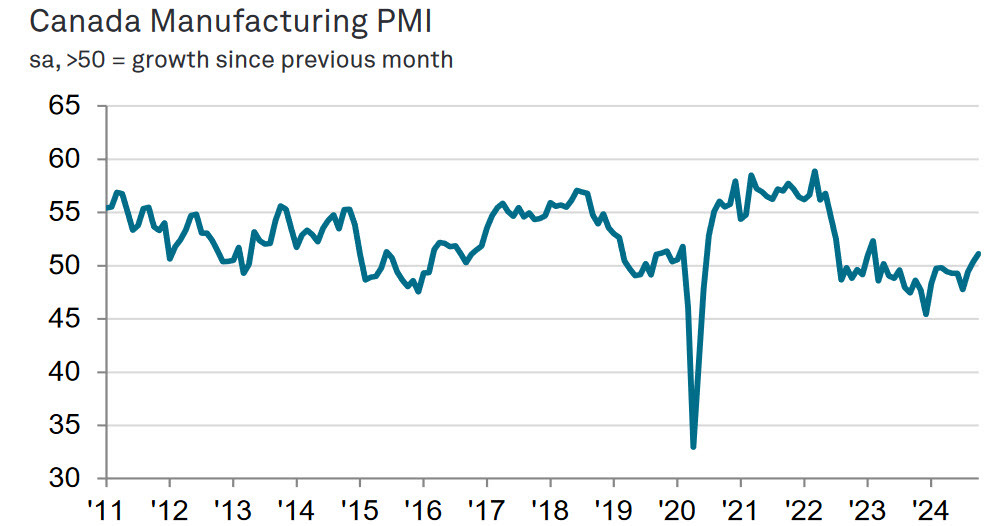

PMI sản xuất của S&P Global trong tháng 10 tại Canada cao hơn trước đó

- PMI sản xuất của S&P Global trong tháng 10 tại Canada: 51.1, trước đó: 50.4

- Tăng trưởng trong tháng 10 phần lớn đến từ sự gia tăng vững chắc trong sản xuất công nghiệp

Báo cáo này hiếm khi tác động đến đồng CAD nhưng vẫn có một tin tốt.

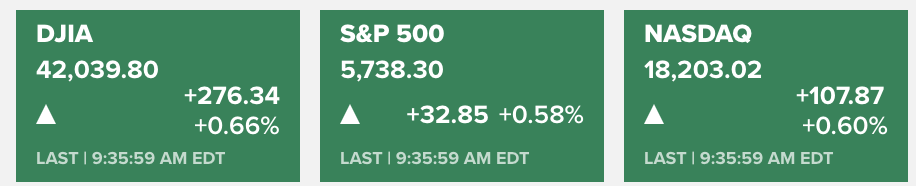

Chứng khoán Mỹ khởi sắc vào đầu tháng 11 khi cổ phiếu Amazon tăng vọt

Chứng khoán Mỹ tăng vào đầu tháng 11 khi Amazon dẫn đầu đà tăng trong lĩnh vực công nghệ và các nhà giao dịch "ngó lơ" báo cáo việc làm đáng thất vọng của Mỹ.

Chỉ số Dow Jones tăng 251 điểm, tương đương 0.6%. Chỉ số S&P 500 và Nasdaq đều tăng 0.6%.

Cổ phiếu Amazon tăng hơn 5% khi sức mạnh của mảng điện toán đám mây và quảng cáo thúc đẩy lợi nhuận của gã khổng lồ thương mại điện tử vượt kỳ vọng của Phố Wall. Intel tăng vọt hơn 5% sau khi công bố doanh thu vượt dự báo của các nhà phân tích và cho thấy triển vọng mạnh mẽ. Hai cổ phiếu này đã cải thiện tâm lý sau khi một số báo cáo kết quả kinh doanh gây thất vọng trong tuần này.

Chỉ số DXY quay đầu tăng khi thị trường đánh giá tác động của cuộc đình công và các cơn bão đến báo cáo NFP

Chỉ số DXY sau khi giảm do báo cáo bảng lương phi nông nghiệp (NFP) của Hoa Kỳ yếu hơn dự kiến đã phục hồi lên tiệm cận 104.00. Động thái này diễn ra khi thị trường đánh giá tác động của các cuộc đình công và cơn bão Helen cũng như Milton đối với dữ liệu bảng lương.

Bảng lương phi nông nghiệp đã chạm đáy kể từ đại dịch, nhưng tỷ lệ thất nghiệp ổn định và thu nhập trung bình theo giờ tăng đã làm dịu đi những lo ngại của nhà đầu tư về sự suy thoái mạnh trên thị trường lao động.

Thị trường đang chờ đợi chỉ số PMI sản xuất ISM của Hoa Kỳ.

Đặt cược về khả năng Fed cắt giảm lãi suất trong tháng 11 và 12 tăng sau báo cáo NFP

Đồng USD suy yếu sau khi báo cáo cho thấy bảng lương phi nông nghiệp chỉ đạt +12K, thấp hơn nhiều so với dự kiến +113K. Điều này được cho là bởi tác động của bão và các cuộc đình công.

Điều đáng chú ý là dữ liệu hai tháng trước đó đã được điều chỉnh thành 112 nghìn việc làm, khiến mức trung bình ba tháng của số lượng việc làm giảm xuống còn 104 nghìn, mức đáy kể từ đại dịch.

Tỷ lệ thất nghiệp giữ nguyên ở mức 4.1% nhưng chỉ giảm nhẹ vì được làm tròn xuống từ 4.145% và khi tỷ lệ gia nhập thị trường lao động giảm 0.1%. Điều này cũng có thể là do tác động của bão nhưng Fed có khả năng sẽ coi đây là lý do để cắt giảm lãi suất.

Thị trường hiện đang dự đoán 99% khả năng Fed cắt giảm lãi suất vào tuần tới, tăng từ 93% trước dữ liệu, và đáng chú ý là kỳ vọng cho tháng 12 đạt 84%.

Chỉ số DXY đã giảm mạnh, khoảng 80 pip sau báo cáo.

BLS nói gì về tác động của cơn bão Helene và Milton đối với dữ liệu việc làm của Hoa Kỳ?

Bão Helene đổ bộ vào Bờ biển Vịnh Florida vào ngày 26 tháng 9 năm 2024, và sau đó di chuyển theo hướng bắc vào một số tiểu bang khác. Đây là trước thời điểm tham chiếu tháng 10 cho cả khảo sát hộ gia đình và khảo sát cơ sở.

Bão Milton tấn công Florida vào ngày 9 tháng 10 năm 2024, trong thời điểm tham chiếu cho cả hai khảo sát. Trước khi cơn bão đổ bộ, đã có cuộc di tản quy mô lớn ở Florida.

Vào tháng 10, cuộc khảo sát hộ gia đình được tiến hành chủ yếu theo các quy chuẩn, và tỷ lệ phản hồi nằm trong phạm vi bình thường.

Tỷ lệ thu thập dữ liệu ban đầu của cuộc khảo sát cơ sở trong tháng 10 thấp hơn nhiều so với mức trung bình. Tuy nhiên, tỷ lệ thu thập ở các khu vực bị ảnh hưởng bởi bão và các khu vực không bị ảnh hưởng tương đương nhau. Một yếu tố ảnh hưởng lớn hơn đến tỷ lệ thu thập dữ liệu vào tháng 10 là thời điểm và độ đài của giai đoạn thu thập. Giai đoạn này, có thể giao động từ 10 đến 16 ngày, kéo dài 10 ngày trong tháng 10 và hoàn thành trước cuối tháng vài ngày.

Không có thay đổi nào được thực hiện đối với các biện pháp ước tính của cuộc khảo sát cơ sở hoặc hộ gia đình cho dữ liệu tháng 10. Có khả năng ước tính việc làm trong bảng lương ở một số ngành đã bị ảnh hưởng bởi các cơn bão; tuy nhiên, không thể định lượng được tác động ròng đối với sự thay đổi trong tháng về ước tính việc làm, giờ làm việc hoặc thu nhập vì khảo sát cơ sở không được thiết kế để cô lập các tác động từ các sự kiện thời tiết khắc nghiệt. Không có tác động rõ rệt nào đến tỷ lệ thất nghiệp từ cuộc khảo sát hộ gia đình.

Lợi suất TPCP Mỹ lao dốc, đè nặng lên đồng USD

Lợi suất TPCP Mỹ kỳ hạn 10 năm giảm xuống 4.23%, lợi suất trái phiếu kỳ hạn 2 năm và 5 năm lần lượt lao dốc xuống 4.065% và 4.075% sau khi báo cáo NFP của Mỹ cho thấy bảng lương phi nông nghiệp (12K) không đạt kỳ vọng (113K). Động thái này đè nặng lên đồng USD, khiến DXY sụt giảm xuống 103.7.

Giá vàng tăng lên tiệm cận 2760 USD/oz sau khi dữ liệu NFP của Mỹ gây thất vọng

Giá vàng hiện đang phục hồi lên 2760 USD/oz sau khi dữ liệu bảng lương phi nông nghiệp của Mỹ gây thất vọng, chỉ đạt 12K trong tháng 10, thấp hơn nhiều so với ước tính 113K của các chuyên gia kinh tế. DXY hiện đang chịu áp lực bán, giảm mạnh xuống 103.75.

Bảng lương phi nông nghiệp tháng 10 của Hoa Kỳ thấp hơn nhiều so với dự kiến

- Bảng lương phi nông nghiệp tháng 10 của Hoa Kỳ: +12K, dự kiến: +113K

- Trước đó là +254K

- Tỷ lệ thất nghiệp: 4.1%, trước đó: 4.1%

- Tỷ lệ gia nhập thị trường lao động: 62.6%, trước đó: 62.7%

- Bảng lương khu vực tư nhân: +12K, trước đó: +223K, đã được điều chỉnh thành +223K

- Tỷ lệ thiếu việc làm U6: 7.7%, trước đó: 7.7%

- Thu nhập trung bình theo giờ: +0.4% m/m, trước đó: +0.4% m/m

- Thu nhập trung bình theo giờ: 4.0% m/m, trước đó: 4.0%

- Số giờ làm việc trung bình hàng tuần: 34.3, trước đó: 34.3

- Bảng lương khu vực sản xuất: -46K, trước đó: -7K

- Việc làm khu vực chính phủ: +40K, trước đó: +31K

- Việc làm toàn thời gian: -368K, trước đó: +631K

- Việc làm bán thời gian: -214K, trước đó: -201K

Cập nhật thị trường phiên châu Âu: Lạm phát Thụy Sĩ gây bất ngờ cho thị trường

Tin tức:

- CPI tháng 10 của Thụy Sĩ thấp hơn dự kiến

- Giá nhà tại Anh tăng chậm hơn dự kiến trong tháng 10

- PMI sản xuất tại Anh chạm ngưỡng thu hẹp trong tháng 10

- Nhà đầu tư giao dịch thận trọng trước báo cáo NFP của Mỹ

Thị trường:

- GBP tăng mạnh nhất, CHF suy yếu nhất trong ngày.

- Chứng khoán châu Âu tăng điểm; HĐTL S&P 500 tăng 0.39%.

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đi ngang ở mức 4.289%.

- Giá vàng tăng 0.30% lên $2,752.

- Giá dầu thô WTI tăng 2.12% lên $70.73.

- Giá Bitcoin giảm 0.19% xuống $70,088 USD.

Phiên Châu Âu hôm nay khá ảm đạm về mặt dữ liệu. Điểm nổi bật chính là báo cáo CPI của Thụy Sĩ, thấp hơn nhiều so với dự báo.

Trên thị trường ngoại hối đã một số biến động trái chiều. Đồng USD tăng nhẹ so với các đồng tiền hàng hóa nhưng mất giá so với GBP. GBP đã phục hồi sau phiên bán tháo hôm qua, mặc dù không có chất xúc tác nào cho sự phục hồi này.

Khẩu vị rủi ro trên thị trường chứng khoán nhìn chung tích cực, với thị trường Mỹ và châu Âu tăng điểm trong ngày. Nhìn chung, giá đã dao động trong phạm vi hẹp trong vài tuần qua trước thềm cuộc bầu cử Mỹ vào thứ Ba tuần tới.

Thị trường trái phiếu đi ngang trong ngày. Biến động lớn nhất là trái phiếu của Anh sau thông báo ngân sách nhưng có vẻ như chúng đã ổn định trở lại.

Tâm điểm chú ý lúc này sẽ chuyển sang dữ liệu của Mỹ khi chúng ta có báo cáo NFP và PMI Sản xuất từ ISM. Lưu ý rằng, đây sẽ là một báo cáo khó đoán do những sai lệch từ các cơn bão và đình công trong tháng 10. Rất may, thị trường và Fed dường như sẽ không quá quan tâm đến những sai lệch trong dữ liệu do đang tập trung vào cuộc bầu cử Mỹ vào thứ Ba.

Do đó, một báo cáo yếu kém có thể sẽ được thị trường "bỏ qua", trong khi một báo cáo tích cực sẽ chỉ xác nhận rằng thị trường lao động Mỹ vẫn đang hoạt động tốt và củng cố thêm kỳ vọng rằng Fed có thể buộc phải tạm dừng chu kỳ nới lỏng sớm hơn dự kiến vào năm 2025.

Dữ liệu NFP tối nay có gì đáng chú ý?

Dữ liệu NFP sẽ được Cục Thống kê Lao động Hoa Kỳ công bố vào lúc 19h30 giờ hôm nay theo giờ Việt Nam. Số liệu việc làm của Mỹ rất quan trọng trong việc xác định các đợt cắt giảm lãi suất trong tương lai của Fed và có ảnh hưởng đáng kể đến giá trị của đồng USD.

Dự báo:

- Dữ liệu NFP được dự báo ở mức 113,000 trong tháng 10, sau mức tăng mạnh là 254,000 trong tháng 9.

- Tỷ lệ thất nghiệp có thể sẽ giữ nguyên ở mức 4.1% trong cùng kỳ.

- Thu nhập trung bình mỗi giờ, thước đo lạm phát tiền lương được theo dõi chặt chẽ, được dự báo sẽ tăng 4.0%, ngang bằng với mức tăng trong tháng 9

Tuy nhiên, rủi ro dữ liệu việc làm thấp hơn dự báo vẫn tồn tại do hai cơn bão gần đây và cuộc đình công tại Boeing.

Các nhà phân tích của TD Securities cho biết: “ Dữ liệu thị trường lao động hàng tuần đã cho thấy một số dấu hiệu suy yếu, và các cơn bão cũng như cuộc đình công của Boeing có thể làm dữ liệu giảm mạnh. Chúng tôi dự kiến tỷ lệ thất nghiệp sẽ tăng lên mức 4.3%, trong khi Thu nhập trung bình mỗi giừo sẽ tăng 0.4% so với tháng trước do sự điều chỉnh trong số liệu"

Nhà đầu tư giao dịch thận trọng trước thềm báo cáo NFP của Mỹ

- Thị trường biến động nhẹ trong khi chờ đợi công bố dữ liệu việc làm của Mỹ.

Nhìn chung, phiên giao dịch sẽ rất ảm đạm nếu không có đợt bán tháo CHF sau khi báo cáo CPI của Thụy Sĩ. Thị trường hiện bắt đầu dự đoán SNB sẽ cắt giảm lãi suất 50 điểm cơ bản vào tháng 12, do lạm phát thấp hơn nhiều so với dự báo mới nhất của họ.

Đồng USD biến động trái chiều, tăng nhẹ so với các đồng tiền hàng hóa. Đồng GBP đang cho thấy một số dấu hiệu phục hồi sau phiên bán tháo hôm qua, mặc dù không có chất xúc tác nào cho sự phục hồi này.

Tâm điểm chú ý vẫn là cuộc bầu cử Mỹ, khi các nhà đầu tư có thể sẽ muốn chờ đợi kết quả. Báo cáo NFP hôm nay sẽ không thay đổi nhiều đối với thị trường. Dữ liệu yếu kém có thể sẽ bị phớt lờ do ảnh hưởng tiêu cực của thời tiết, trong khi số liệu mạnh mẽ sẽ củng cố thêm quan điểm của thị trường rằng Fed có thể dừng cắt giảm lãi suất sớm hơn dự kiến.

Fed có khả năng sẽ cắt giảm lãi suất 25 điểm cơ bản vào tháng 11 và tháng 12, mặc dù Fed có thể đưa ra một thông điệp "hawkish".

ING: EUR đang trở nên đắt đỏ

Theo Francesco Pesole, chuyên viên phân tích từ ING:

- Thị trường OIS hiện định giá mức cắt giảm lãi suất 58 điểm cơ bản của ECB trong tháng 12 và tháng 1, với khả năng ECB sẽ có động thái cắt giảm 0.5 điểm phần trăm vào tháng 12 hiện đã giảm xuống chỉ còn 22%.

- Không có bài phát biểu nào của các quan chức ECB cho đến thứ Hai tuần tới và hôm nay là ngày nghỉ lễ ở một số thị trường trong khu vực, cho thấy sẽ khó có yếu tố bất ngờ nào ảnh hưởng đến EUR

- EUR đang trở nên đắt đỏ và trừ khi có sự thúc đẩy từ dữ liệu việc làm của Mỹ hôm nay, chúng tôi nghiêng về khả năng EUR/USD sẽ giảm cho đến Ngày Bầu cử Mỹ, với việc quay trở lại mức 1.0800 hoàn toàn phù hợp với kịch bản chênh lệch lãi suất có lợi cho USD.

ING: Triển vọng của đồng USD trong ngắn hạn

Theo Francesco Pesole, chuyên viên phân tích từ ING, nếu dự báo của họ chính xác trong ngày hôm nay, USD sẽ chịu áp lực, vì một phần tác động tích cực của báo cáo việc làm trước đó đã được phản ánh vào giá và thị trường có thể đẩy kỳ vọng về việc Fed nới lỏng trở lại mức 50 điểm cơ bản vào cuối năm:

- Hôm nay, Mỹ sẽ công bố dữ liệu việc làm cho tháng 10. Dự báo của thị trường cho thấy dữ liệu NFP sẽ ở mức 100,000 và tỷ lệ thất nghiệp không đổi ở mức 4.1%. ING có chung dự báo về NFP, trong khi chúng tôi cho rằng tỷ lệ thất nghiệp sẽ tăng lên mức 4.2%.

- Tuy nhiên, chúng tôi nghi ngờ rằng đồng USD sẽ có nhịp điều chỉnh khi cuộc bầu cử Mỹ đang đến gần, và có khả năng thị trường (và Fed) sẽ bớt chú ý tới sự suy yếu của số liệu NFP do tác động tạm thời của các hiện tượng thời tiết khắc nghiệt gần đây đối với thị trường việc làm. Tuy nhiên, tỷ lệ thất nghiệp sẽ ít bị ảnh hưởng bởi những sự kiện đó hơn và điều đó có thể có tác động lâu dài hơn đến thị trường.

- Đà tăng của đồng bạc xanh đã chững lại trong tuần này so với đồng EUR do dữ liệu khu vực mạnh hơn dự báo, nhưng nhìn chung vẫn tăng so với các đồng tiền có beta cao do bị ảnh hưởng bởi các biện pháp phòng ngừa rủi ro liên quan đến cuộc bầu cử Mỹ. Chúng tôi không thể loại trừ khả năng các biện pháp phòng ngừa rủi ro sẽ thu hút được dòng tiền lớn hơn sau khi rủi ro từ báo cáo NFP được loại bỏ, và hoạt động hạ tỷ lệ đòn bẩy của thị trường chung trước cuộc bầu cử Mỹ - gây ra tình trạng xấu đi về thanh khoản trên thị trường ngoại hối, dẫn đến việc chuyển sang nắm giữ USD."

- Lịch kinh tế của Mỹ cũng bao gồm PMI sản xuất từ ISM, dự kiến sẽ tăng nhẹ lên mức 47.6.

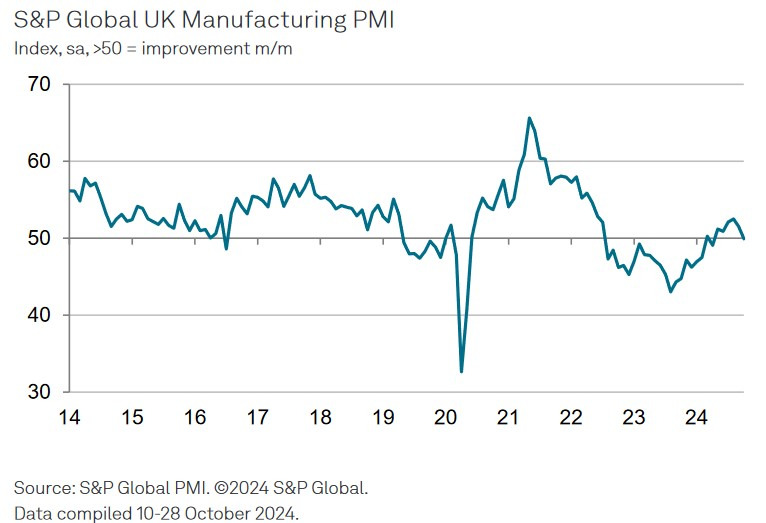

PMI sản xuất tại Anh chạm ngưỡng thu hẹp trong tháng 10

Nội dung chính trong báo cáo PMI:

- Chỉ số PMI sản xuất chính thức của Vương quốc Anh trong tháng 10 đạt mức 49.9 (Dự báo: 50.3. Trước đó: 51.5)

- Lượng đơn đặt hàng mới giảm, kìm hãm tăng trưởng sản lượng.

- Lạm phát giá đầu vào giảm mạnh.

Rob Dobson, Giám đốc tại S&P Global Market Intelligence cho biết :

- Ngành sản xuất tại nước này đã bắt đầu quý cuối cùng của năm trong tình trạng không chắc chắn do những suy đoán về chính sách của chính phủ trước đợt công bố Ngân sách, tạo ra sự do dự của người dân trong đầu tư và chi tiêu. Trở ngại này, kết hợp với việc hoạt động kinh doanh xuất khẩu suy yếu, đã dẫn đến sự sụt giảm trong lượng đơn đặt hàng mới kể từ tháng 4. Kết quả là tăng trưởng sản lượng gần như bị đình trệ.

- Lạm phát chi phí đầu vào giảm xuống mức thấp nhất trong mười tháng. Lạm phát giá bán cũng được điều chỉnh. Điều này có thể tạo cơ hội cho các nhà hoạch định chính sách hỗ trợ tăng trưởng nếu nhu cầu suy yếu. PMI tháng 11 sẽ cần được chú trọng nhằm xem xét tác động ngắn hạn của công bố Ngân sách nhà nước gần đây đối với điều kiện kinh doanh và đặc biệt là niềm tin của người dân.

Phân phối dự báo cho báo cáo NFP của Hoa Kỳ

Bảng lương phi nông nghiệp

- Phạm vi ước tính 0K-200K

- Phạm vi 75K-150K tập trung nhiều nhất

Tỷ lệ thất nghiệp

- 4.3% (3%)

- 4.2% (29%)

- 4.1% (65%)

- 4.0% (3%)

Thu nhập trung bình theo giờ Y/Y

- 4.3% (3%)

- 4.2% (6%)

- 4.1% (19%)

- 4.0% (63%)

- 3.9% (9%)

Thu nhập trung bình theo giờ M/M

- 0.6% (3%)

- 0.5% (3%)

- 0.4% (14%)

- 0.3% (70%)

- 0.2% (10%)

Giờ làm việc trung bình hàng tuần

- 34.3 (15%)

- 34.2 (57%)

- 34.1 (26%)

- 34.0 (4%)

Đây sẽ là một báo cáo không mấy khả quan do những ảnh hưởng từ các cơn bão và cuộc đình công vào tháng 10. Rất may là thị trường và Fed sẽ không dành nhiều sự quan tâm do sự chú ý đang được đổ dồn vào cuộc bầu cử vào thứ Ba.

Một báo cáo yếu có thể sẽ không có nhiều tác động, trong khi một báo cáo mạnh sẽ chỉ xác nhận rằng thị trường lao động vẫn đang hoạt động tốt và làm tăng thêm kỳ vọng rằng Fed có thể buộc phải tạm dừng chu kỳ nới lỏng sớm hơn dự kiến vào năm 2025.

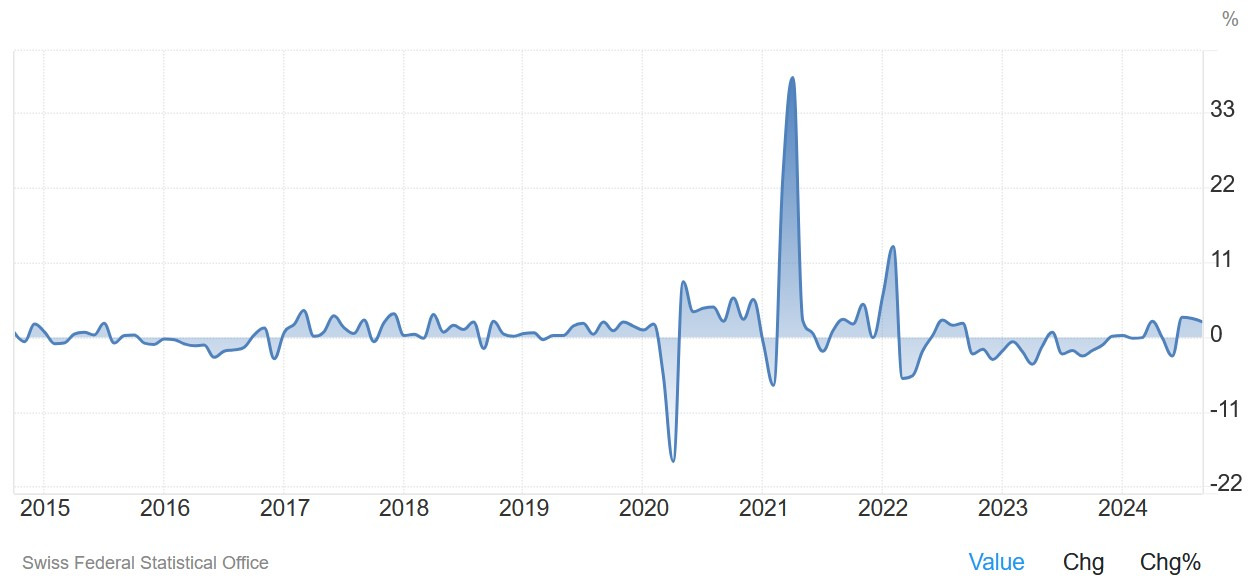

PMI sản xuất trong tháng 10 của Thụy Sĩ cao hơn dự kiến

Chỉ số PMI sản xuất tháng 10 của Thụy Sĩ ở mức 49.9, dự kiến 49.8, trước đó 49.9.

Việc cắt giảm lãi suất đã giúp tâm lý sản xuất phục hồi từ mức rất thấp trong vài năm qua, nhưng lạm phát đang giảm khá nhanh nên SNB sẽ cần phải giải quyết vấn đề đó.

Doanh số bán lẻ tháng 10 của Thụy Sĩ thấp hơn dự kiến

- Doanh số bán lẻ y/y ở mức 2.2%, dự kiến 2.5%, trước đó 3.2%

- Doanh số bán lẻ m/m -0.5%, trước đó 0.4%

CPI tháng 10 của Thụy Sĩ thấp hơn dự kiến

- CPI tháng 10 của Thụy Sĩ: 0.6% y/y, dự kiến 0.8%, trước đó 0.8%

- CPI m/m -0.1%, dự kiến 0.0%, trước đó -0.3%

- CPI lõi y/y 0.8%, trước đó 1.0%

Điều này càng củng cố thêm nhu cầu SNB phải hành động nhanh hơn trong việc cắt giảm. Thị trường có thể sẽ ủng hộ việc cắt giảm 50 bps cho tháng 12 ngay bây giờ.

USD/CHF tăng mạnh sau tin:

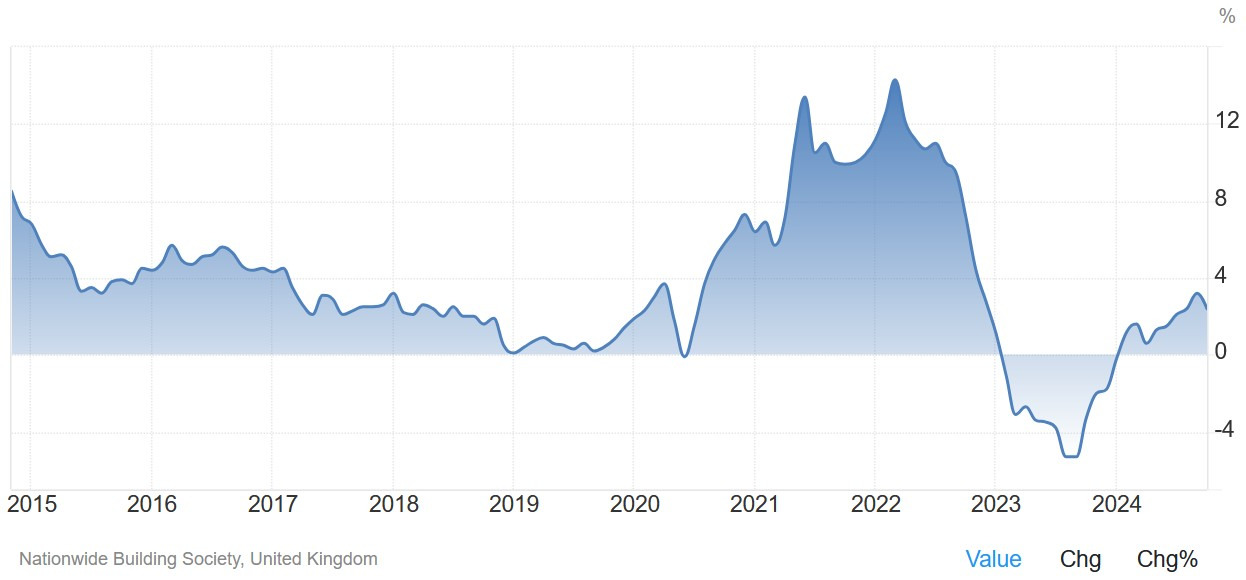

Giá nhà tại Anh tăng chậm hơn dự kiến trong tháng 10

- Giá nhà tháng 10 tại Anh ở mức 0.1% m/m, dự kiến 0.3%, trước đó 0.7%

- Giá nhà tháng 10 tại Anh ở mức 2.4% y/y, dự kiến tăng 2.8%, trước đó 3.2%

Bình luận về các số liệu, Robert Gardner, Nhà kinh tế trưởng của Nationwide, cho biết:

“Giá nhà điển hình tại Anh tăng 2.4% so với cùng kỳ năm trước vào tháng 10, mặc dù tốc độ này chậm lại đôi chút so với mức tăng 3.2% ghi nhận vào tháng trước. Giá nhà tăng 0.1% so với tháng trước vào tháng 10, sau khi tính đến các tác động theo mùa.

Hoạt động của thị trường nhà ở vẫn tương đối ổn định trong những tháng gần đây, với số lượng phê duyệt thế chấp đang tiến gần đến mức trước đại dịch, mặc dù môi trường lãi suất cao hơn đáng kể.

Điều kiện thị trường lao động vững chắc, với tỷ lệ thất nghiệp thấp và mức tăng thu nhập mạnh mẽ, ngay cả sau khi tính đến lạm phát, đã giúp củng cố sự gia tăng ổn định về hoạt động và giá nhà kể từ đầu năm.

Nếu nền kinh tế tiếp tục phục hồi ổn định như chúng tôi mong đợi, hoạt động trên thị trường nhà ở có khả năng sẽ tiếp tục tăng cường dần dần khi những hạn chế về khả năng chi trả được giảm bớt thông qua sự kết hợp giữa lãi suất thấp hơn một chút và thu nhập tăng nhanh hơn tốc độ tăng trưởng giá nhà."

Lịch kinh tế hôm nay có gì đáng chú ý?

Hôm nay, phiên giao dịch châu Âu tương đối trống về mặt dữ liệu, CPI của Thụy Sĩ sẽ là điểm nhấn duy nhất. Trong phiên giao dịch Mỹ, sẽ có hai bản báo cáo lớn nhất trong tháng được phát hành là NFP của Hoa Kỳ và PMI sản xuất ISM.

14:30 theo giờ Việt Nam - CPI tháng 10 của Thụy Sĩ

CPI Y/Y của Thụy Sĩ dự kiến ở mức 0.8% so với 0.8% trước đó, trong khi chỉ số M/M được dự kiến ở mức 0.0% so với -0.3% trước đó. Mặc dù lạm phát ở Thụy Sĩ đã nằm trong mục tiêu 0-2% của SNB trong hơn một năm, nhưng chỉ số này vẫn tiếp tục giảm đều đặn với lạm phát lõi hiện đang ở mức khoảng 1%.

Thị trường đang định giá 27% khả năng cắt giảm lãi suất 50 bps vào tháng 12 và một báo cáo yếu có thể sẽ nâng khả năng đó lên khoảng 50%. NHTW đề cập rằng sức mạnh của CHF là lực cản lớn đối với lạm phát nhưng vẫn chưa có hành động thực sự nào để giải quyết vấn đề này.

19:30 theo giờ Việt Nam - Báo cáo NFP tháng 10 của Hoa Kỳ

NFP của Hoa Kỳ dự kiến sẽ cho thấy 113,000 việc làm được thêm vào tháng 10 so với 254,000 vào tháng 9 và Tỷ lệ thất nghiệp vẫn không đổi ở mức 4.1%. Thu nhập trung bình theo giờ Y/Y dự kiến ở mức 4.0% so với 4.0% trước đó, trong khi chỉ số M/M được dự kiến ở mức 0.3% so với 0.4% trước đó.

Đây sẽ là một báo cáo thể hiện nhiều sự khó khăn do những biến động từ các cơn bão và cuộc đình công vào tháng 10. Rất may là thị trường không có nhiều khả năng quan tâm đến điều này vì sự tập trung đang được đổ dồn vào cuộc bầu cử Tổng thống Hoa Kỳ.

21:00 theo giờ Việt Nam - Chỉ số PMI sản xuất ISM tháng 10 của Hoa Kỳ

Chỉ số PMI sản xuất ISM của Hoa Kỳ dự kiến ở mức 47.6 so với 47.2 trước đó. Đơn hàng mới nên là chỉ số cần theo dõi vì đây là dữ liệu đầu tiên phản ứng với những diễn biến gần đây. Chỉ số PMI sản xuất toàn cầu S&P mới nhất đã cải thiện một chút với các đơn hàng mới tăng cao hơn mặc dù vẫn trong vùng suy thoái.

Các doanh nghiệp tiếp tục đề cập đến sự không chắc chắn xung quanh cuộc bầu cử Hoa Kỳ, vì vậy có thể thấy lý do tại sao thị trường lại tập trung nhiều vào báo cáo này như vậy. Hãy theo dõi chỉ số Đơn hàng mới vì đây là dữ liệu đầu tiên phản ứng với đợt cắt giảm 50 bps gần đây của Fed.

Bản tin FX Châu Á - Thái Bình Dương: Thị trường chờ đợi báo cáo NFP Mỹ

USD/JPY giảm xuống mức thấp nhất phiên 151.80 sau đó phục hồi lên trên 152.40. Tin tức và luồng dữ liệu từ Nhật Bản khá nhẹ nhàng, PMI sản xuất (chính thức tháng 10) tiếp tục giảm trong khi chánh văn phòng nội các Hayashi cho biết BoJ sẽ thiết lập chính sách tiền tệ và phối hợp chặt chẽ với chính phủ.

AUD và NZD bị ràng buộc trong phạm vi hẹp. EUR, GBP, CAD đều biến động khá giống nhau.

Trung Quốc thú vị hơn một chút, PMI sản xuất Caixin/S&P đạt 50.3, vượt qua ước tính là 49.7 và cao hơn kết quả 49.3 của tháng 9. Dữ liệu này thu thập thông tin của nhiều công ty nhỏ hơn và hướng đến xuất khẩu. Cổ phiếu Trung Quốc đang tích cực trong phiên giao dịch.

Trọng tâm trước mắt là dữ liệu bảng lương phi nông nghiệp của Mỹ, được công bố lúc 19:30. Kết quả có thể bị sai lệch do tác động của bão và đình công.

Chủ tịch Fed Dallas Lorie Logan dự kiến phát biểu vào thứ Sáu

Theo quy định về "chính sách im lặng" của Fed, các thành viên Ủy ban Thị trường Mở Liên bang (FOMC) và nhân viên bị hạn chế phát ngôn trước công chúng hoặc trả lời phỏng vấn. Giai đoạn này bắt đầu từ thứ Bảy hai tuần trước cuộc họp FOMC.

Vào lúc 20h45 (giờ Việt Nam), Bà Lorie Logan, Chủ tịch Fed Dallas, sẽ có bài phát biểu chào mừng tại hội thảo "Phụ nữ trong NHTW" . Tuy nhiên, bài phát biểu sẽ không đề cập đến vấn đề kinh tế và chính sách tiền tệ.

Mô hình dự báo dựa trên thị trường chứng khoán cho thấy khả năng đắc cử của Kamala Harris lên đến gần 70%

Nhà phân tích Mark Hulbert tại Market Watch:

- Theo nghiên cứu, trong những năm mà chỉ số Dow có xu hướng tăng trưởng từ đầu năm, đảng cầm quyền thường có nhiều khả năng chiến thắng trong cuộc bầu cử. Tức là, khả năng tái đắc cử của bà Harris được dự đoán là cao, với xác suất lên đến 69%.

- Mô hình được xây dựng trên cơ sở các dữ liệu lịch sử và cho thấy sự tương quan mạnh mẽ, với độ tin cậy 99%, nghĩa là có khả năng chính xác cao.

Mô hình dự đoán này cung cấp một cái nhìn thú vị về mối liên hệ giữa thị trường chứng khoán và chính trị, cho thấy rằng yếu tố kinh tế có thể ảnh hưởng đến chính trị một cách sâu sắc. Tuy nhiên, các yếu tố khác như chính sách, tình hình kinh tế và tâm lý cử tri cũng có thể ảnh hưởng lớn đến kết quả bầu cử.

MUFG dự báo lần tăng lãi suất tiếp theo của BoJ diễn ra vào tháng 1/2025

Theo nhận định của MUFG, BoJ có thể tăng lãi suất sớm hơn so với dự đoán của thị trường. Tuy nhiên, họ đã thay đổi dự báo dựa trên tình trạng bất ổn chính trị tại Nhật Bản hiện tại, nhận định NHTW có thể thực hiện động thái này vào tháng 1/2025.

Ngoài ra, MUFG cũng lưu ý về khả năng tăng lãi suất vào tháng 12 nếu đồng JPY giảm mạnh sau kết quả bầu cử Tổng thống Mỹ.

Úc: Hoạt động tín dụng bất động sản suy giảm trong tháng 9

Theo báo cáo, tổng mức tín dụng cho các khoản vay như sau:

- Cho vay nhà ở: -0.3% (Trước đó: +2.1%; Dự kiến: +1.0%)

- Bất động sản chủ sở hữu sử dụng: +0.1% (Trước đó: +2.4%)

- Bất động sản đầu tư: -1.0% (Trước đó: +1.8%)

Ngoài ra, dữ liệu tiêu dùng của các hộ gia đình trong tháng 9 ghi nhận mức tăng 0.4% so với tháng trước (trước đó: +0.2%). So với cùng kỳ năm ngoái, dữ liệu này đã giảm từ mức 2.7% xuống 1.3%.

CBA đẩy lùi dự báo cắt giảm lãi suất ở Úc sau dữ liệu lạm phát quý III

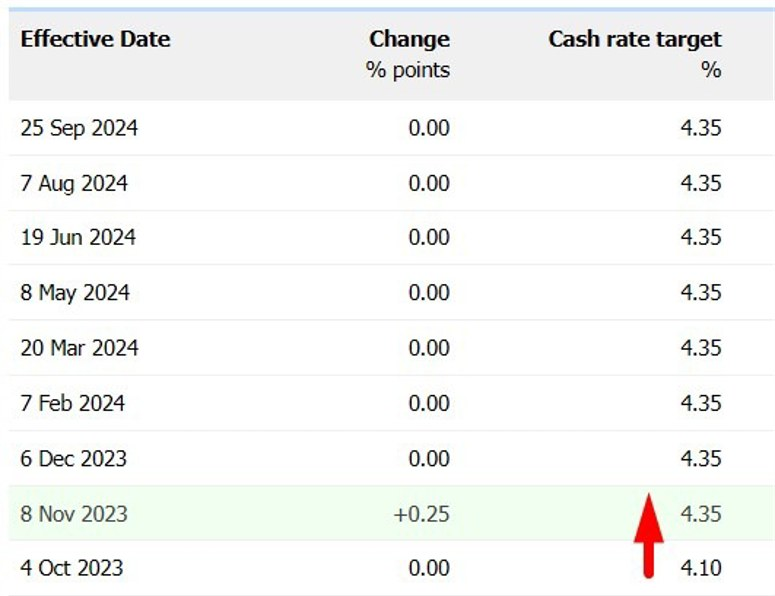

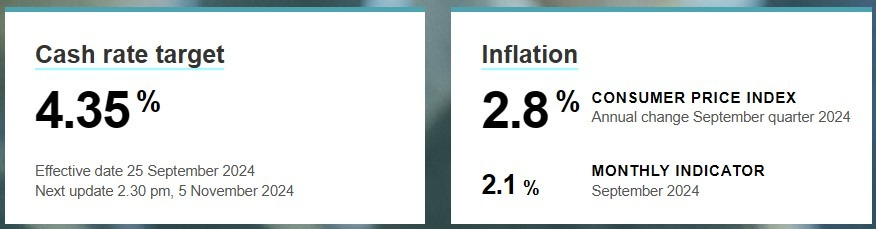

CBA dự kiến RBA sẽ giữ nguyên lãi suất điều hành ở mức 4.35% trong cuộc họp kéo dài từ ngày 4-5/11 sắp tới.

Sau dữ liệu lạm phát quý III từ Úc, Commonwealth Bank of Australia (CBA) đã điều chỉnh dự báo về việc cắt giảm lãi suất của RBA. Các nhà phân tích trước đó kỳ vọng RBA sẽ cắt giảm lãi suất vào tháng 12, nhưng đã lùi lại thành đợt cắt giảm vào tháng 2 năm sau. Dự báo nới lỏng tháng 12 dự trên kỳ vọng lạm phát cơ bản giảm xuống 0.7% so với quý trước, nhưng thực tế con số ghi nhận là 0.8%.

Lạm phát cơ bản trong quý III22024 không đủ thấp để RBA có đủ niềm tin cắt giảm lãi suất trong năm nay:

- CPI toàn phần quý III tăng 0.2% so với quý trước và 2.8% so với cùng kỳ (nằm trong phạm vi mục tiêu của RBA).

- CPI điều chỉnh trung bình tăng 0.8% so với quý trước và 3.5% so với cùng kỳ (cao hơn phạm vi mục tiêu của RBA).

- Tốc độ tăng lạm phát cơ bản hàng năm trong 6 tháng giảm xuống còn 3.3%.

Nhận định từ CBA:

- "CPI điều chỉnh trung bình trong quý III/2024 cao hơn một chút so với dự báo của chúng tôi. Do đó, chúng tôi không còn kỳ vọng rằng RBA sẽ bắt đầu tiến hành bình thường hóa lãi suất điều hành vào tháng 12/2024."

- "Tuy nhiên, lộ trình giảm phát vẫn đang đi đúng hướng và chúng tôi dự kiến RBA sẽ tiến hành đợt hạ lãi suất đầu tiên vào tháng 2/2025. Hiện tại, chúng tôi đang kỳ vọng tổng mức cắt giảm lãi suất trong năm tới là 100bps, đưa lãi suất chính sách xuống 3.35% vào năm tới (trước đó chúng tôi dự báo mức lãi suất vào cuối năm 2025 là 3.10%).