Chứng khoán Hoa Kỳ tăng điểm trong ngày giao dịch thứ Năm trong bối cảnh nhóm cổ phiếu ngân hàng lấy lại sức hút và dữ liệu GDP tích cực trong quý 1 tại Mỹ làm giảm bớt phần nào nỗi lo thị trường về nguy cơ suy thoái kinh tế. Kết phiên, chỉ số Dow Jones dẫn đầu khi tăng đến gần 300 điểm, chỉ số S&P 500 tăng ngày thứ ba liên tiếp và chỉ số Nasdaq gần như đi ngang xuyên suốt phiên giao dịch:

- Dow Jones +0.80%

- S&P 500 +0.45%

- Nasdaq không đổi

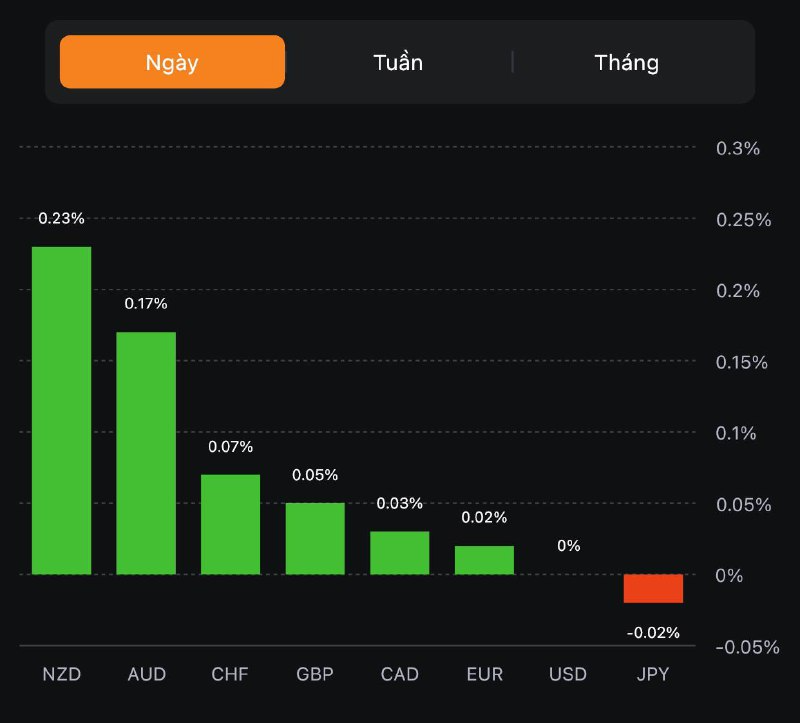

Trên thị trường FX, USD tăng vọt sau dữ liệu tăng trưởng GDP quý 1 vượt dự kiến (+2% q/q so với dự báo là 1.4%) và số đơn trợ cấp thất nghiệp tuần này tại Mỹ giảm trở lại sau ba tuần tăng liên tiếp (239K so với dự báo 264K), bất chấp dữ liệu doanh số bán nhà đang chờ bán giảm mạnh hơn ước tính của các nhà kinh tế trong tháng 5 (-2.7% so với dự báo -0.5%). EUR lấp mức giảm của phiên Á sau khi tăng gần 14 pip nhờ sức nóng của báo cáo CPI sơ bộ tháng 5 tại Tây Ban Nha đầu phiên Âu (+1.9% so với dự báo +1.7%). AUD phần nào được hỗ trợ nhờ dữ liệu doanh số bán lẻ tháng 5 mạnh mẽ (+0.7% so với dự báo +0.1%). Chốt phiên, USD tăng trên diện rộng ngoại từ với AUD và CAD. JPY tiếp tục thiết lập mức thấp mới trong năm khi USDJPY liên tục tiến về mốc 145 trong hai tuần trở lại đây.

- Chỉ số DXY +0.37%

- EURUSD -0.44%

- GBPUSD -0.19%

- AUDUSD +0.24%

- NZDUSD -0.06%

- USDJPY +0.21%

- USDCHF +0.29%

- USDCAD -0.03%

Vàng nhanh chóng phục hồi mạnh mẽ nhờ dữ liệu doanh số bán nhà Hoa Kỳ vượt dự kiến, sau khi giảm mạnh xuống gần $1980/oz đầu phiên Mỹ do báo cáo GDP quý 1 ấn tượng và số đơn trợ cấp thất nghiệp thấp hơn kỳ vọng - do chịu áp lực tăng vọt của USD và lợi suất. Chốt phiên, vàng trở lại gần mức giá mở cửa trong ngày tại 1907.41/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt +15.4bp và 13.2bp lên 4.866% và 3.842%, với phiên tăng mạnh thứ hai trong tháng 6. Dầu thô quét hai chiều sau các dữ liệu đầu phiên Mỹ và đóng cửa tăng $0.30 lên $69.86/thùng. BTC giảm xuống 30.2K trong đêm sau khi hồi trở lại lên 30.8K và tiếp tục đi ngang ở quanh vùng 30.5K.