- Lạm phát vẫn còn cao và quá "cứng đầu"

- Cần phải chắc chắn rằng làn sóng lạm phát sẽ kết thúc

ECB đã nhất quán với lập trường của họ trong suốt cả tuần, khả năng sẽ có nhiều đợt tăng lãi suất trong thời gian tới.

Cổ phiếu Mỹ hầu hết tăng khi hàng loạt kết quả kinh doanh của các công ty được công bố. Chỉ số Russell 2000 dẫn đầu đà tăng, trong khi đó Nasdaq giảm nhẹ:

Lợi suất TPCP Mỹ đang giảm ở tất cả các kỳ hạn:

Giá vàng tiến đến gần mức cao nhất mọi thời đại 2,685 USD/oz sau đó giảm trở lại, hiện đang ở mức 2,672 USD/oz.

Giá dầu giảm mạnh, giá dầu WTI giảm 1.86% xuống mức 68.79 USD/thùng.

Bitcoin hiện đang ở gần mức 68,000 USD.

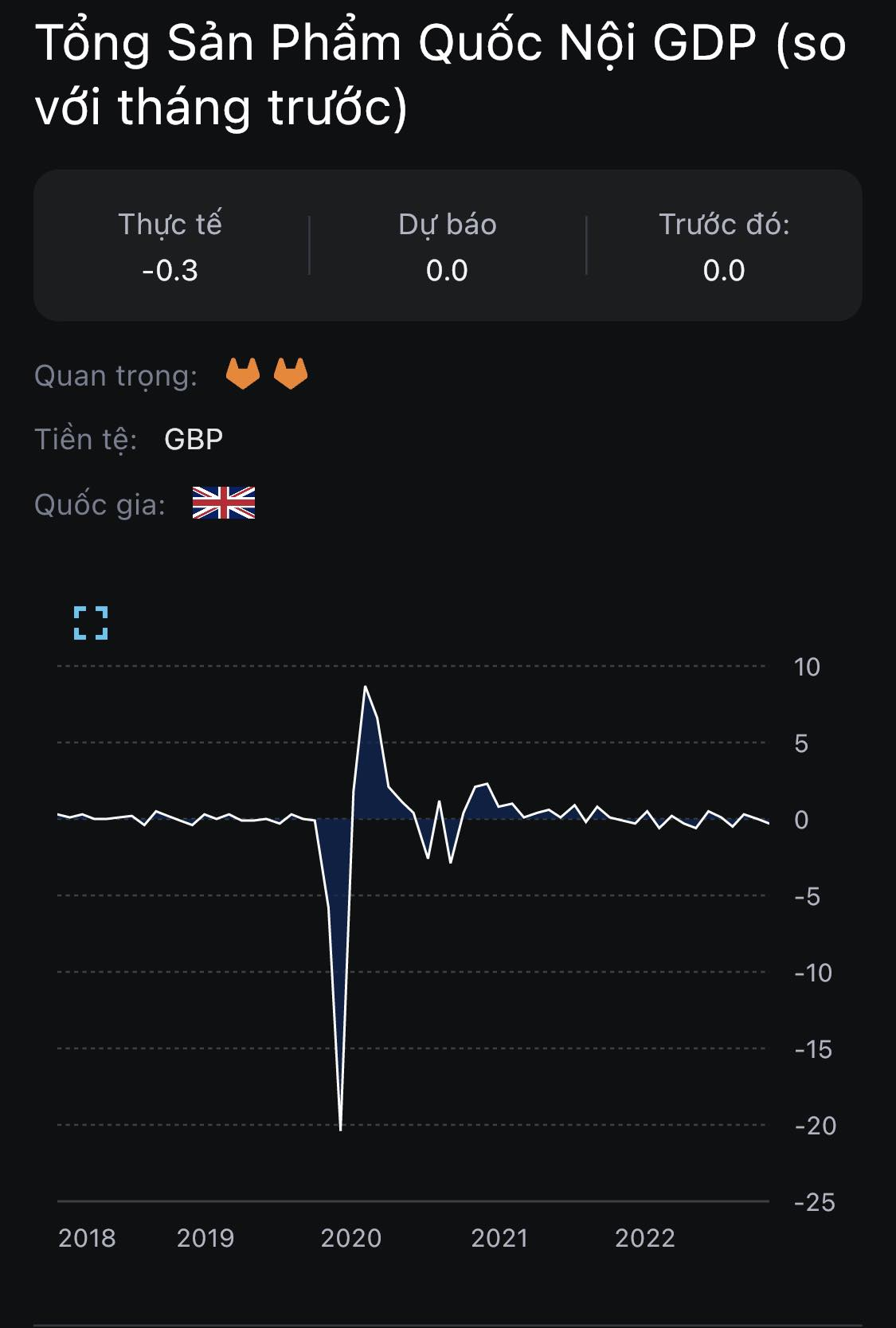

Tâm lý thị trường lạc quan hơn trong bối cảnh GDP sơ bộ của Anh báo hiệu nền kinh tế nước này sẽ tăng trưởng nhẹ trong quý 2, đồng thời Richemont cũng báo cáo thu nhập vượt dự kiến (nhờ doanh thu và lợi nhuận ròng tại Trung Quốc tăng lên sau khi đất nước này gỡ bỏ các hạn chế về COVID-19).

ECB đã nhất quán với lập trường của họ trong suốt cả tuần, khả năng sẽ có nhiều đợt tăng lãi suất trong thời gian tới.

XAUUSD hiện hồi phục nhẹ, dao động quanh $2,011

Tin tốt ít nhất là lạm phát cơ bản được dự đoán sẽ giảm nhẹ từ 7.5% y/y trong tháng 3 xuống còn 6.6% y/y trong tháng 4. Nhưng như mọi khi, một tháng không tạo nên xu hướng nên chúng ta sẽ phải xem mọi thứ phát triển như thế nào trong những tháng tới để chắc chắn hơn.

Thành viên Hội đồng Thống đốc Fed Bowman cho biết:

Nói một cách đơn giản hơn, Bowman đang nhấn mạnh rằng ưu tiên của Fed vẫn là chống lạm phát và việc tăng lãi suất có thể vẫn chưa kết thúc. Tuy nhiên, bằng cách thừa nhận rằng chính sách hiện đang "thắt chặt", theo một nghĩa nào đó, các quan chức Fed có vẻ đang tranh luận và quyết định có thể là tạm dừng chu kỳ thắt chặt và đánh giá lại.

Lạm phát cơ bản tăng lên 6.3% y/y. Đó không hẳn là một tín hiệu tích cực đối với ECB khi chúng ta tiếp tục chờ đợi sự thay đổi đáng kể về áp lực giá ở châu Âu.

Lực cản phần lớn đến từ dịch vụ, với số liệu hàng tháng giảm 0.5% (so với ước tính là 0.0%).

Điều này vẫn chỉ ra sự tăng trưởng đi ngang trong nền kinh tế Vương quốc Anh, nhưng ít nhất nó không gợi ý các tín hiệu về một cuộc suy thoái kinh tế.

Bạc tiếp tục giảm mạnh trong phiên Á, hiện dao động quanh mức $23.94.

Điều này chỉ ra sự tăng trưởng khá phẳng trong nền kinh tế Vương quốc Anh, nhưng ít nhất không cho thấy về các tín hiệu giống như suy thoái kinh tế vào lúc này.

Cuộc kiểm toán được thực hiện bởi Tòa án Kiểm toán Châu Âu (ECA) và chỉ ra khá nhiều bất cập trong công tác giám sát và quản lý của ECB:

Mặc dù các khuyến nghị và kết quả kiểm toán không mang tính ràng buộc, nhưng ít nhất đây là những dấu hiệu cảnh báo nguy hiểm tiềm tàng. Mặc dù các nhà hoạch định chính sách tiếp tục nhấn mạnh rằng hệ thống ngân hàng vẫn ổn và được quản lý tốt.

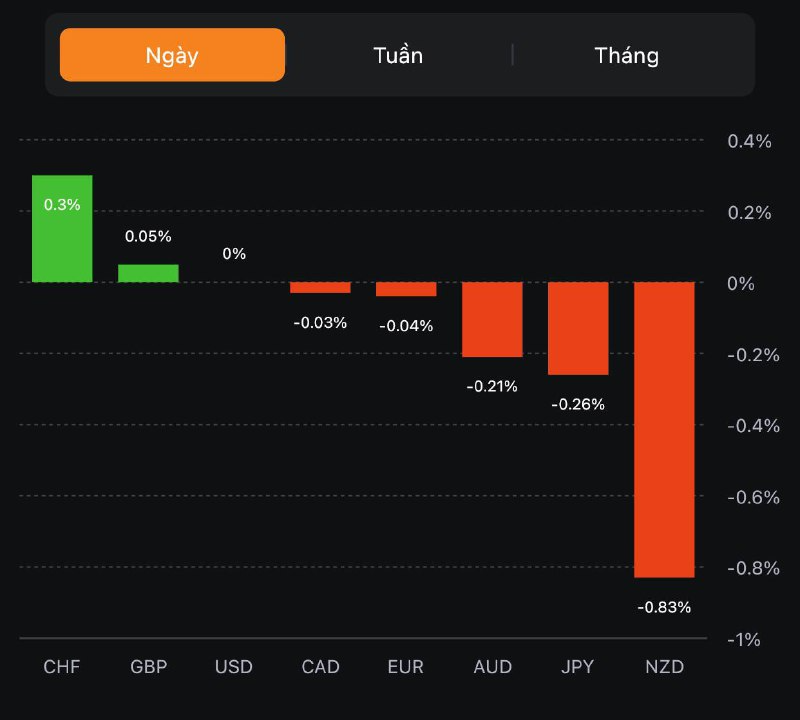

USDCHF tiếp tục đà giảm trong bối cảnh USD suy yếu nhẹ, hiện USDCHF đang dao động quanh 0.89218.

Bitcoin hiện đang dao động quanh $26,698.

Lịch kinh tế châu Âu hôm nay có:

Lợi suất TPCP Hoa Kỳ đồng loạt giảm trên mọi kỳ hạn, bên cạnh đó USD cũng suy yếu nhẹ, hiện DXY đang dao động quanh 102.01.

Vàng giảm nhẹ trong phiên Á, hiện đang ở mức $2,011.32.

NZD tiếp tục đà giảm trong phiên Á, hiện đang dao động quanh 0.62581.

RBNZ dự kiến lạm phát của New Zealand trong Q2 +2.73% q/q (trước đó: +3.3%)

Phản ứng của NZD:

Goldman Sachs cho biết mức thu nhập hộ gia đình do hỗ trợ từ Ngân sách (được công bố vào thứ Ba tại Úc) đang tăng dần:

Cuộc họp tiếp theo của RBA sẽ diễn ra vào ngày 6 tháng 6, Thống đốc RBA Lowe sẽ phát biểu vào ngày hôm sau.

Giám đốc đầu tư vàng tại Bridgewater Associates, Karen Karniol-Tambour cho biết:

Chứng khoán Mỹ đóng cửa trái chiều khi thị trường tiêu hóa báo cáo trợ cấp thất nghiệp vượt dự kiến cùng với chỉ số giá sản xuất thấp hơn kỳ vọng trong tháng 4. Cụ thể, PPI +0.2% (dự báo +0.3%) trong khi số đơn xin trợ cấp đạt 264K (dự báo 245K) - mức đỉnh kể từ tháng 12 năm 2020. Ngoài ra, nỗi lo về sức khỏe của ngành ngân hàng và trần nợ Hoa Kỳ tiếp tục làm xói mòn tâm lý thị trường. Đáng chú ý, cổ phiếu của PacWest đóng cửa -22.7%, chứng chỉ quỹ ETF của ngân hàng khu vực -2.48% (mức giảm nhiều nhất từ đầu tuần). Cuộc họp của Tổng thống Biden với các nhà lãnh đạo Quốc hội về trần nợ diễn ra vào hôm nay đã bị hoãn lại. Chỉ số Dow Jones có phiên giảm điểm thứ 04 liên tiếp:

Trên thị trường FX, Ngân hàng Anh tăng lãi suất 25bp như dự kiến. Thống đốc BOE Bailey nhận định CPI sẽ giảm từ tháng 4 và họ đang tiến gần hơn đến thời điểm dừng tăng lãi suất. Tại Mỹ, lạm phát sản xuất và thị trường lao động có dấu hiệu hạ nhiệt. Trong bối cảnh đó, USD có một phiên giao dịch tích cực khi tăng trên diện rộng. Các đồng antipodean yếu nhất so với USD, nhưng đáng chú ý NZD đầu phiên Á đã chạm đỉnh từ ngày 15/2 đến nay. GBP chịu áp lực lớn sau quyết định chính sách của BOE và các dữ liệu đầu phiên Mỹ. EUR chạm đáy 4 tuần trở lại đây khi kiểm tra mốc 1.0900. JPY giảm ít nhất so với USD trong số G7.

Vàng lao dốc xuống gần $2011/oz, chịu áp lực trước đà tăng của USD đầu phiên Mỹ. Chốt phiên, vàng giảm $14.5/oz xuống $2014.90/oz. Lợi suất 2 năm và 10 năm lần lượt giảm 1.3bp và 5.5bp xuống 3.901% và 3.388%. Dầu WTI giảm $1.69 xuống $70.87/thùng.

BTC break qua đáy tháng 4 trong đêm và hồi nhẹ lại vùng 26.9K.

Bộ trưởng Tài chính Hoa Kỳ Janet Yellen sẽ gặp gỡ Giám đốc điều hành JPMorgan Chase Jamie Dimon, Giám đốc điều hành Citigroup Jane Fraser và các thành viên khác thuộc Hội đồng quản trị của Viện Chính sách Ngân hàng tại Washington vào tuần tới.

Chủ đề thảo luận sẽ chủ yếu xoay quanh các giao dịch để tránh vỡ nợ.

Hôm qua, BOE đã tăng lãi suất lần thứ 12 liên tiếp lên 4.5%

Nhận định của Deutsche Bank: