Phiên thứ Sáu tuần trước là một phiên bị chi phối bởi các dữ liệu kinh tế, tiêu biểu là bảng lương phi nông nghiệp và khảo sát ISM dịch vụ. Báo cáo NFP về tổng thể trái chiều, khiến các hợp đồng tương lai chỉ số chứng khoán, trước khi đảo chiều sau khoảng 1 giờ. Nhưng sau đó, số liệu PMI dịch vụ giảm từ 56.5 xuống 49.6 (kỳ vọng 55), lần đầu tiên mảng dịch vụ ghi nhận hoạt động thu hẹp (dưới 50) kể từ tháng 5/2020, dấy lên lo ngại về suy thoái tại Mỹ. Tuy nhiên, suy thoái cũng đồng nghĩa với việc Fed sẽ phải sớm nới lỏng, và thị trường có một phiên tưng bừng. Các chỉ số chứng khoán Mỹ đều chốt phiên tăng mạnh, và phiên tăng này cũng đã kéo điểm cho cả tuần, giúp chứng khoán chốt tuần đầu tiên của năm mới trong sắc xanh:

- Chỉ số Dow Jones +2.13%, cả tuần +1.46%

- Chỉ số S&P 500 +2.28%, cả tuần +1.45%

- Chỉ số Nasdaq +2.56%, cả tuần +0.98%

Trên thị trường tiền tệ, sau pha giảm nhẹ đầu tiên sau báo cáo NFP, USD có hồi phục chút ít, nhưng để rồi lại tiếp tục bị bán tháo mạnh sau báo cáo PMI. Cùng với báo cáo NFP, số liệu lao động Canada cũng được công bố với biên chế tăng mạnh 104 nghìn, vượt xa kỳ vọng 8 nghìn. 3 báo cáo này đã khiến USDCAD trở thành đồng tiền giảm sâu nhất từ đỉnh xuống đáy (220 pip). Tất cả các đồng tiền khác đều tăng mạnh so với USD trước việc thị trường hạ định giá lãi suất dài hạn của Fed. Hiện tại, thị trường đang định giá lãi suất dài hạn chỉ còn ở mức 4.95%; đồng thời, lợi suất khắp các kỳ hạn đều suy yếu: lợi suất 2 năm giảm 20bp xuống 4.25%, còn lợi suất 10 năm giảm 16bp xuống 3.56%.

- Chỉ số DXY -1.158%

- EURUSD +1.12%

- GBPUSD +1.54%

- AUDUSD +1.79%

- NZDUSD +1.88%

- USDJPY -0.97%

- USDCHF -0.93%

- USDCAD -0.93%

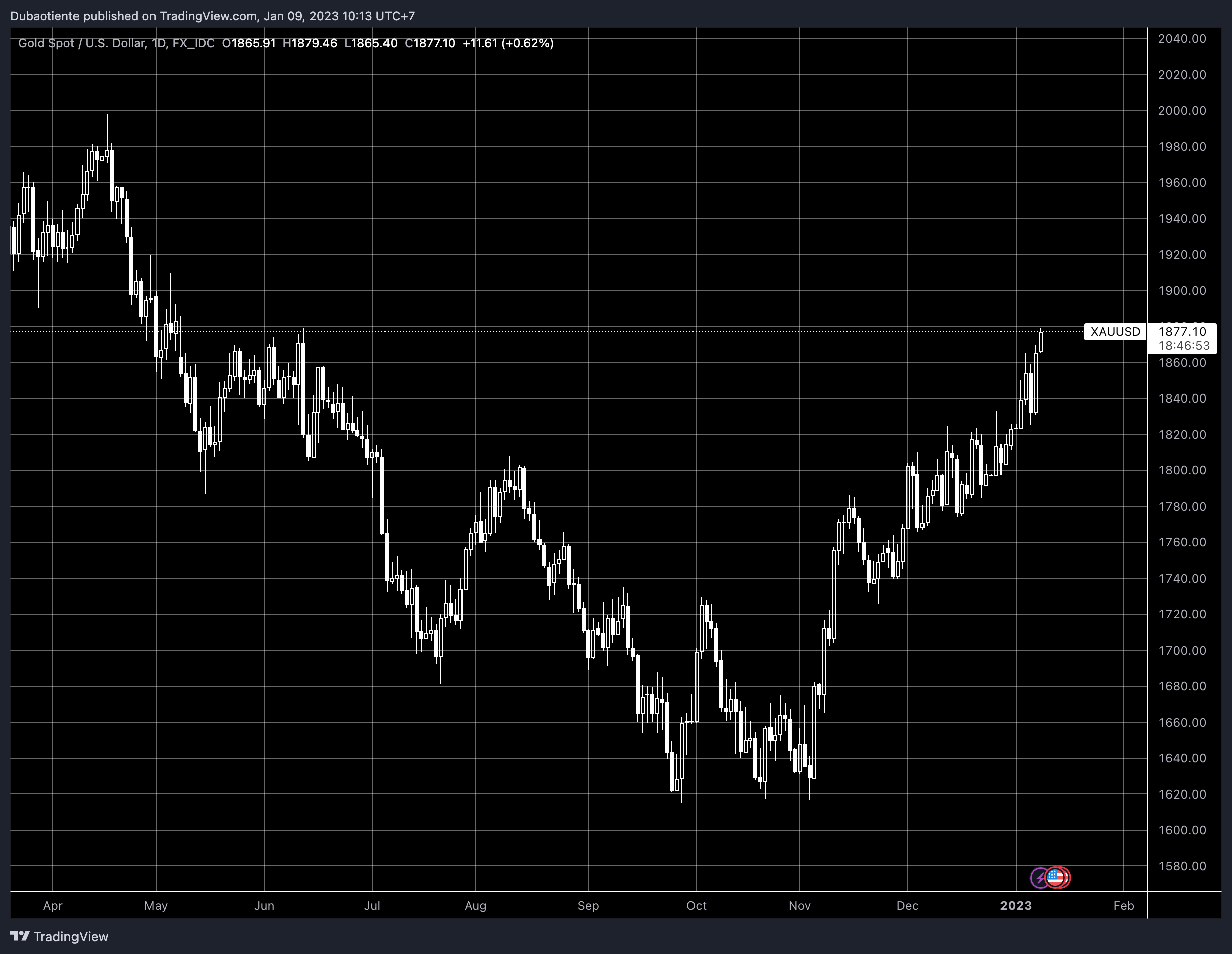

Vàng tăng $33/oz lên $1,865.5, hưởng lợi nhờ lợi suất và USD suy yếu. Đây là phiên tăng mạnh nhất của vàng kể từ đầu tháng 12 và vàng tiếp tục duy trì gần đỉnh 6 tháng. Dầu WTI biến động mạnh, có thời điểm tăng lên tới hơn $75/thùng, nhưng sau đó thoái lui và chốt phiên gần như không đổi tại $73.77/thùng.