Cổ phiếu Mỹ hầu hết tăng khi hàng loạt kết quả kinh doanh của các công ty được công bố. Chỉ số Russell 2000 dẫn đầu đà tăng, trong khi đó Nasdaq giảm nhẹ:

DJIA (Dow Jones Industrial Average): 42,926.97 điểm, tăng 186.55 điểm (+0.44%).

NASDAQ: 18,302.14 điểm, giảm 13.45 điểm (-0.07%).

S&P 500: 5,821.14 điểm, tăng 5.88 điểm (+0.1%).

Russell 2000 (RUSS 2K): 2,284.33 điểm, tăng 34.51 điểm (+1.53%).

Lợi suất TPCP Mỹ đang giảm ở tất cả các kỳ hạn:

Giá vàng tiến đến gần mức cao nhất mọi thời đại 2,685 USD/oz sau đó giảm trở lại, hiện đang ở mức 2,672 USD/oz.

Mặc dù có một chút cải thiện, nhưng số lượng đơn đặt hàng mới vẫn giảm nghiêm trọng. Tin tốt là áp lực chi phí đang tiếp tục có xu hướng giảm nhưng lạm phát vẫn là vấn đề chính của các doanh nghiệp. S&P Global lưu ý rằng:

“Tháng 12 đã kết thúc nửa năm khốn khổ (hoặc lâu hơn) đối với nền kinh tế sản xuất của Tây Ban Nha, khi lĩnh vực này có thể bị sa lầy trong suy thoái kỹ thuật và bị ảnh hưởng nặng nề bởi lạm phát tăng cao, bất ổn kinh tế và bất ổn chung. Cả sản lượng và đơn đặt hàng mới đều giảm mạnh."

“Tuy nhiên, vẫn có hy vọng trong bộ dữ liệu PMI mới nhất rằng lĩnh vực này ít nhất đã ổn định. Số đơn đặt hàng giảm với tốc độ chậm hơn, thị trường việc làm không biến động sau thời kỳ suy thoái kéo dài và niềm tin về tương lai đã được củng cố rõ rệt."

“Hơn nữa, cũng có những dấu hiệu cho thấy các vấn đề đại dịch, nguồn cung hạn chế và sau đó là áp lực giá cao đặc biệt, đang dần tan biến. Thời gian giao hàng chỉ tệ hơn một chút, trong khi lạm phát chi phí giảm xuống mức thấp nhất trong hai năm.”

Sự thu hẹp trong hoạt động sản xuất trên khắp châu Âu tiếp tục diễn ra. Nhưng ít nhất mức giảm sản lượng của Ý tháng này là nhẹ nhất trong chuỗi sáu tháng gần đây. S&P Global lưu ý rằng:

"Lĩnh vực sản xuất của Ý vẫn sa lầy trong suy thoái trong suốt tháng 12, khi số lượng đơn đặt hàng và sản xuất tiếp tục giảm, mặc dù với tốc độ chậm hơn."

"Đáng chú ý, dữ liệu nhấn mạnh việc giảm lượng hàng tồn kho của cả hàng mua và hàng thành phẩm lần đầu tiên kể từ tháng 5, cho thấy những nỗ lực không ngừng của các công ty nhằm tối ưu hóa hàng tồn kho trong bối cảnh kinh tế yếu kém."

Điều này chỉ tái khẳng định sự thu hẹp trong lĩnh vực sản xuất của Pháp. Mặc dù mức giảm sản lượng là chậm nhất trong bảy tháng qua, tuy nhiên, điều kiện việc làm đã giảm lần đầu tiên kể từ tháng 1 năm 2021 và lạm phát phí đầu ra tăng nhẹ. S&P Global lưu ý rằng:

"Suy thoái sản xuất của Pháp tiếp tục kéo dài sang tháng 12 do ảnh hưởng của lạm phát, hoạt động kinh tế chậm lại và chi phí năng lượng cao ảnh hưởng đến hoạt động của ngành."

"Tuy nhiên, sức mạnh của suy thoái tiếp tục giảm bớt, với sản lượng và số lượng đơn đặt hàng mới lần lượt giảm với tốc độ chậm nhất kể từ tháng 5 và tháng 6. Niềm tin kinh doanh được cải thiện cũng mang đến những dấu hiệu dự kiến cho thấy suy thoái ngành công nghiệp có thể không nghiêm trọng như lo ngại ban đầu ."

Suy thoái trong lĩnh vực sản xuất quan trọng của Đức giảm vào tháng 12, với sự cải thiện trong điều kiện nguồn cung đã giúp giảm bớt phần nào gánh nặng do áp lực giá cả. Tuy nhiên, các đơn đặt hàng mới đã giảm trong tháng thứ chín liên tiếp do triển vọng vẫn còn mờ mịt mặc dù các nhà sản xuất đã bớt bi quan hơn vào cuối năm nay.

Suy thoái trong lĩnh vực sản xuất của khu vực đồng euro giảm bớt vào cuối năm ngoái, do điều kiện cung cấp ổn định và áp lực lạm phát đã bớt căng thẳng.

S&P Global lưu ý rằng: "Triển vọng đã sáng sủa trong bối cảnh có những dấu hiệu chuỗi cung ứng được phục hồi và áp lực lạm phát dịu đi rõ rệt, cùng với những lo ngại về cuộc khủng hoảng năng lượng trong khu vực đang giảm bớt, một phần nhờ vào sự hỗ trợ của chính phủ."

“Tuy nhiên, nhu cầu đang yếu đi, với số lượng đơn đặt hàng mới tiếp tục giảm với tốc độ nhanh hơn nhiều so với tốc độ giảm sản lượng của các công ty, cho thấy các nhà sản xuất sẽ phải cắt giảm sản lượng mạnh hơn nữa trong những tháng tới trừ khi nhu cầu phục hồi sớm. Với bối cảnh kinh tế toàn cầu đang đen tối và lãi suất khu vực đồng euro tăng trở lại vào tháng 12, rủi ro đối với triển vọng của nhu cầu vẫn nghiêng về phía giảm."

“Trong năm tới, ngoài việc theo dõi các thay đổi chính sách tiền tệ, vấn đề quan trọng hàng đầu mà các nhà sản xuất cần theo dõi khi bước sang năm 2023 sẽ là tác động đối với chuỗi cung ứng và giá cả hàng hóa do phản ứng thay đổi đối với COVID -19 ở Trung Quốc, cũng như khả năng giá năng lượng thay đổi mạnh trong bối cảnh tình hình địa chính trị đang thay đổi, với cuộc chiến Ukraine-Nga vẫn là mối đe dọa chính đối với sự ổn định trong khu vực.”

Thủ tướng Vương quốc Anh Rishi Sunak nói với người dân nước Anh rằng các vấn đề đang gây khó khăn cho đất nước sẽ không biến mất vào năm 2023, một lời cảnh báo khiến Đảng Lao động cáo buộc chính phủ phá hoại nền kinh tế.

Trong bài phát biểu mừng năm mới đầu tiên trên cương vị thủ tướng, Sunak đã nhấn mạnh một giọng điệu ảm đạm, thừa nhận rằng đây là một năm khó khăn đối với đất nước, đồng thời cam kết tiếp tục hỗ trợ Ukraine.

Doanh số bán nhà cao cấp của Hoa Kỳ giảm nhiều nhất trong ba tháng tính đến hết ngày 30 tháng 11, do thị trường chứng khoán suy yếu và chi phí thế chấp cao hơn làm ảnh hưởng đến nhu cầu đối với các bất động sản cao cấp.

Doanh số bán nhà cao cấp đã giảm 38% so với năm trước, theo công ty môi giới bất động sản Redfin Corp, công ty đo lường top 5% trong danh sách 50 khu vực đô thị đông dân nhất của Hoa Kỳ. Đó là sự sụt giảm dữ liệu lớn nhất kể từ năm 2012.

Bộ trưởng Tài chính Hồng Kông Paul Chan cho biết ông rất lạc quan về triển vọng kinh tế của thành phố trong năm nay và hy vọng thị trường bất động sản địa phương sẽ hồi phục sau khi biên giới Trung Quốc mở cửa trở lại.

Chan cho biết các ngành xuất khẩu, du lịch và dịch vụ địa phương của Hồng Kông đều dự kiến sẽ phục hồi khi Trung Quốc mở cửa trở lại biên giới và tiêu dùng trong quý đầu tiên có thể sẽ tăng đáng kể so với một năm trước đó.

Cho đến nay, cổ phiếu của Tesla Inc. đã giảm nhanh đến mức một số nhà đầu tư cá nhân đang đổ xô vào, nhìn thấy cơ hội mua cổ phiếu từng là cổ phiếu tăng cao nhất của Phố Wall với giá rẻ.

Ngay cả khi giảm 65%, cổ phiếu của Tesla vẫn được định giá cao hơn các đối thủ lớn cộng lại

Trong khi các nhà phân tích có cái nhìn chung lạc quan về cổ phiếu, các nhà đầu tư vẫn còn rất nhiều nghi ngờ.

Tỷ lệ thất nghiệp của Ấn Độ đã tăng lên mức cao nhất trong 16 tháng vào tháng 12 do việc làm mới trong nền kinh tế đang chậm lại và không theo kịp với lực lượng lao động ngày càng tăng.

Tỷ lệ thất nghiệp tăng lên 8.3% trong tháng 12

Chi phí đi vay đã tăng 225 điểm cơ bản trong năm 2022

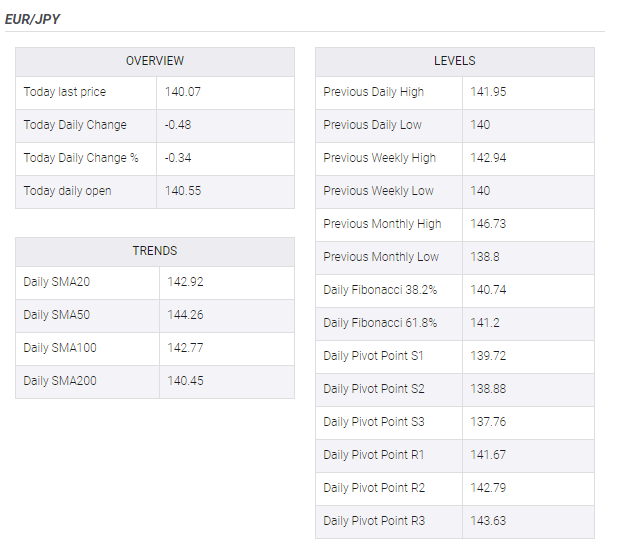

EUR/JPY giảm xuống dưới mức hỗ trợ 140.00 khi các nhà đầu tư thận trọng trước việc Đức công bố HICP vào ngày mai. Cặp tiền này đã giảm mạnh vào cuối ngày thứ 6 tuần trước dưới tác động của chương trình mua trái phiếu từ Ngân hàng Trung ương Nhật Bản (BOJ).

EUR sẽ mạnh hơn sau khi HICP Đức được công bố. Theo các dự báo, HICP Đức sẽ ở mức 11.8%, cao hơn so với 11.3% trước đó. Gần đây, Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Christine Lagarde đã trích dẫn tỷ lệ tiền lương tăng cao là nguyên nhân dẫn đến sự leo thang liên tục của áp lực lạm phát.

Hoạt động nhà máy của Trung Quốc đã giảm tháng thứ ba liên tiếp trong tháng 12 và với tốc độ mạnh nhất trong gần ba năm khi các ca nhiễm COVID 19 xuất hiện ở các dây chuyền sản xuất trên khắp đất nước sau khi Bắc Kinh đột ngột gỡ bỏ các biện pháp chống Covid 19.

Cục Thống kê Quốc gia (NBS) cho biết PMI chính thức đã giảm từ 48.0 xuống 47.0 trong tháng 11 (Các nhà kinh tế trong một cuộc thăm dò của Reuters đã dự đoán PMI sẽ ở mức 48.0)

Các nhà phân tích cho biết tình trạng lây nhiễm gia tăng có thể gây ra tình trạng thiếu lao động tạm thời và gsự gián đoạn chuỗi cung ứng.

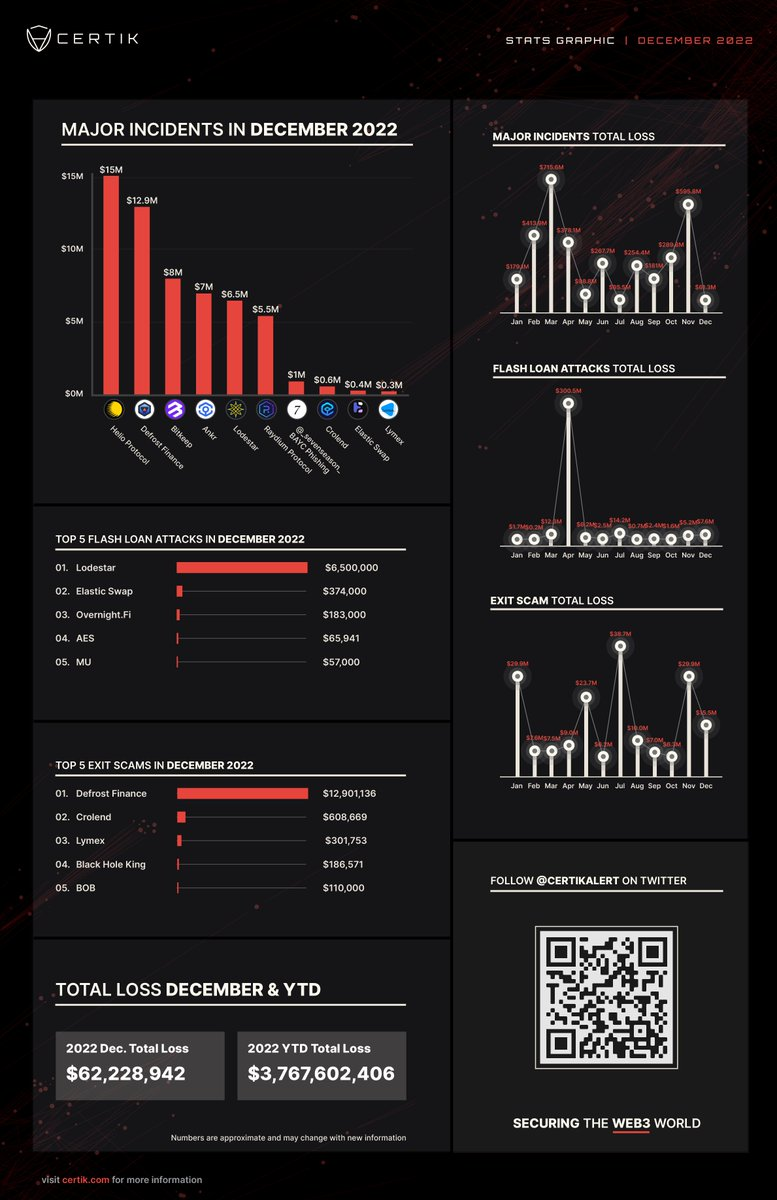

Theo CertiK, những tin tặc tiền điện tử dường như đang tận hưởng kỳ nghỉ lễ khi lượng tiền điện tử bị đánh cắp trong tháng 12 với khoảng 23 sự cố lớn là 62.2 triệu USD,được ghi nhận là "con số hàng tháng thấp nhất" trong năm 2022.

Một trong những nhà phát triển cốt lõi ban đầu của Bitcoin Luke Dashjr tuyên bố đã mất “về cơ bản” tất cả BTC của mình do một vụ hack xảy ra ngay trước năm mới.

Trong một bài đăng trên Twitter vào ngày 1/1, Dashjr cho biết các tin tặc bằng cách nào đó đã có quyền truy cập vào khóa PGP của ông. Ngoài ra, ông cũng đã chia sẻ một địa chỉ ví nơi một số BTC bị đánh cắp nhưng không tiết lộ cụ thể tổng số BTC đã bị đánh cắp. Tại thời điểm địa chỉ ví được chia sẻ, bức ảnh cho thấy bốn giao dịch được thực hiện từ 2:08 đến 2:16 chiều ngày 31/12 (theo giờ địa phương), có giá trị tổng cộng 216.93 BTC - tương đương 3.6 triệu USD.

Dashjr cho biết ông “không biết làm thế nào” những kẻ tấn công có được quyền truy cập vào khóa của mình, tuy nhiên một số người trong cộng đồng đã chỉ ra mối liên hệ có thể xảy ra với một bài đăng Twitter trước đó của Dashjr vào ngày 17/11 và máy chủ của ông ấy có thể đã bị xâm phạm.

Người dùng đang tỏ ra khá hoang mang bởi nếu đến nhà phát triển cốt lõi của Bitcoin cũng bị hack thì làm thế nào để những nhà đầu tư thông thường có thể giao dịch an toàn.

Trung Quốc dự kiến sẽ tập trung vào phục hồi kinh tế vào năm 2023 sau khi chuyển sang sống chung với COVID-19 sau khi nới lỏng các hạn chế hà khắc nhằm chấn an dư luận nhân dân, và xung đột Đài Loan nào được coi là khó xảy ra trong thời gian tới. Trung Quốc đang gặp nhiều khó khăn trong việc chấm dứt chính sách Zero Covid được áp dụng từ khi đại dịch bùng nổ. Số ca lây nhiễm mới tăng mạnh do thiếu thuốc, hệ thống y tế căng thẳng và cách thống kê số ca nhiễm mới đang gây ra sự nhầm lẫn trên diện rộng.

Nền kinh tế Trung Quốc đã chậm lại do các biện pháp chống dịch bệnh nghiêm ngặt, với mức tiêu thụ giảm, chuỗi cung ứng bị gián đoạn và tỷ lệ thất nghiệp ở thanh niên tương đối cao, nhưng sự lây lan nhanh chóng của Covid 19 dự kiến sẽ ảnh hưởng đến tăng trưởng trong một thời gian.

"Ông Tập sẽ chú ý hơn đến các vấn đề kinh tế ở Trung Quốc vào năm 2023. Các vấn đề đi kèm với việc nới lỏng các biện pháp kiểm soát cứng rắn chống COVID sẽ khiến chính phủ ông Tập bận rộn", Tai Wan-chin, giáo sư danh dự tại Đại học Tamkang ở Thành phố Tân Bắc, cho biết.

Lãnh đạo Triều Tiên Kim Jong Un kêu gọi phát triển tên lửa đạn đạo xuyên lục địa mới và kho vũ khí hạt nhân lớn hơn để chống lại các mối đe dọa do Hoa Kỳ, trong bối cảnh căng thẳng leo thang giữa hai miền Triều Tiên.

Tại một cuộc họp của Đảng Lao động cầm quyền, chủ tịch Kim nhấn mạnh sự cần thiết phải đảm bảo "sức mạnh quân sự áp đảo" để bảo vệ chủ quyền và an ninh của mình.

Cuộc họp diễn ra trong bối cảnh căng thẳng xuyên biên giới liên quan đến việc máy bay không người lái của Triều Tiên xâm nhập vào Hàn Quốc vào tuần trước và một loạt vụ phóng tên lửa của Triều Tiên, bao gồm cả tên lửa đạn đạo liên lục địa.

Nga đã phóng hàng loat những cuộc tấn công bằng máy bay không người lái chỉ vài giờ sau đêm giao thừa, những tiếng còi báo động vang lên khắp các khu vực miền nam, niềm bắc và khu vực trung tâm của Ukraine. Những tiếng nổ lớn có thể được nghe thấy từ tận thủ đô Kiev, bao gồm cả vùng trung tâm thành phố. Các lực lượng phòng không Ukraine nói họ đã bắn hạ 45 máy bay không người lái từ đêm trước đó.

Nga và Ukraine đã tiến hành một vụ trao đổi tù binh vào Thứ 7, vụ trao đổi chứng kiến 140 người Ukraine trở lại đất nước để đổi lấy 82 người Nga. Những cuộc trao đổi như vậy đã diễn ra liên tục xuyên suốt cuộc chiến.

Tổng thống Ukraine Volodymyr Zelensky đã nói trong bài phát biểu vào đầu năm mới rằng Nga đã "sợ hãi và họ có quyền để làm điều đó vì họ đang thua trong cuộc chiến này. Máy bay không người lái, tên lửa, không thứ gì có thể giúp họ bây giờ."

Bộ trưởng bộ quốc phòng Nhật bản trên thông báo đã nói rằng nước này phát hiện một máy bay không người lái của Trung Quốc gần các đảo Okinawa và Miyakojima vào ngày đầu năm mới

Drone không người lái được bộ này xác định là một chiếc WZ-7, bay từ Biển Đông đến biển thái bình dương trước kjhi vòng lại và hướng về phía tây, bộ trưởng Nhật Bản phát biểu trong một báo cáo vào ngày Chủ Nhật.

Theo những tuyên bố thì chiếc máy bay chưa tiến vào không phận Nhật Bản.

Các chỉ số chứng khoán Mỹ đóng cửa phiên thứ Sáu giảm điểm sau một phiên đầy biến động và cũng đầy kỳ lạ, khép lại năm buồn nhất trong 14 năm trở lại đây, trước lo ngại Fed tăng lãi suất, suy thoái, Covid và chiến tranh. Cả ba chỉ số chính ghi nhận mức giảm trong năm lớn nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008, với Nasdaq dẫn đầu đà giảm. S&P 500 ghi nhận mức giảm sâu thứ hai, và suýt chút nữa đóng cửa trong lãnh thổ thị trường giá giảm (giảm trên 20%), và Dow Jones cũng thoát khỏi thị trường điều chỉnh (giảm trên 10%).

Chỉ số Dow Jones -0.22%, cả năm -9.24%

Chỉ số S&P 500 -0.25%, cả năm -19.91%

Chỉ số Nasdaq -0.11%, cả năm -33.58%

Trên thị trường tiền tệ, dù cổ phiếu suy yếu và lợi suất tăng, USD lại giảm trên diện rộng, thậm chí giảm sâu nhất là cặp USDJPY vốn có tương quan rất cao với lợi suất. Hoạt động tái cân bằng cuối tháng/năm có lẽ cũng đã ảnh hưởng rất nhiều tới những biến động khó lường này. Chốt năm 2022, USD đã có năm tăng mạnh nhất kể từ 2015 dù đã thoái lui tương đối nhiều từ đỉnh, JPY là đồng tiền suy yếu mạnh nhất do BoJ kiên quyết giữ vững lập trường nới lỏng, CHF là đồng tiền ít biến động nhất, nhờ vào sự ổn định của kinh tế Thụy Sĩ và ngân hàng trung ương nước này cũng đã chuyển hướng hawkish.

Chỉ số DXY -0.47% xuống 103.494, cả năm +8.18% (đỉnh năm tăng 19.75%)

EURUSD +0.36%, cả năm -6.01%

GBPUSD +0.27%, cả năm -10.69%

AUDUSD +0.65%, cả năm -6.27%

NZDUSD +0.06%, cả năm -7.32%

USDJPY -1.43%, cả năm +13.91%

USDCHF +0.14%, cả năm +1.37%

USDCAD -0.03%, cả năm +7.13%

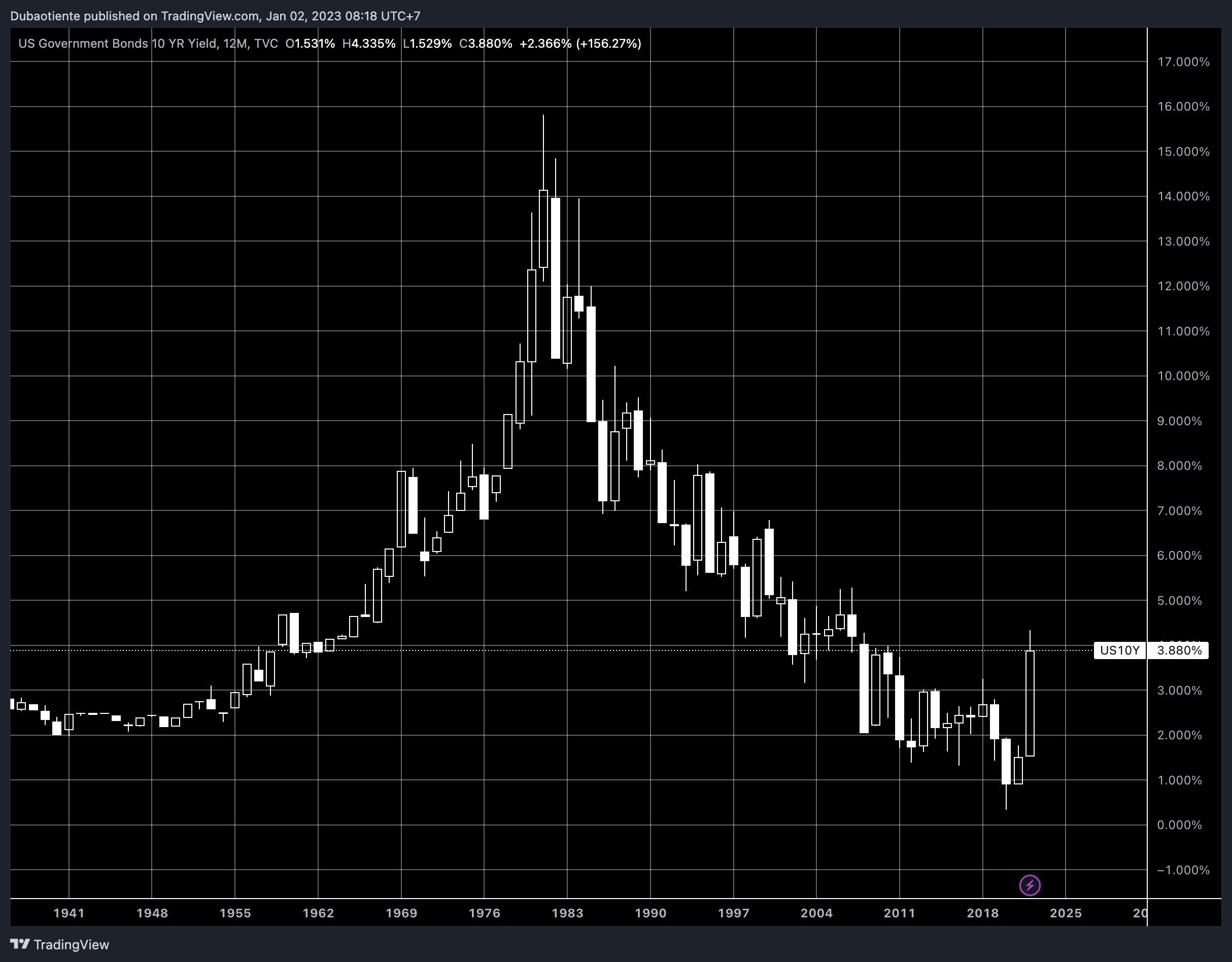

Ngoài ra, 2022 cũng là năm lợi suất trái phiếu chính phủ Mỹ tăng kỷ lục. Lợi suất khắp các kỳ hạn đều break khỏi xu hướng giảm dài hạn và chạm mức cao nhất trong hơn 1 thập kỷ trở lại đây. Fed bắt đầu tăng lãi suất là yếu tố chính khiến trái phiếu bị bán tháo liên tục. Đường cong lợi suất 2-10 năm cũng đang đảo ngược sâu nhất từng được ghi nhận.

Lợi suất 2 năm +370bp lên 4.43%

Lợi suất 5 năm +273bp lên 4.00%

Lợi suất 10 năm +236bp lên 3.88%

Lợi suất 30 năm +207bp lên 3.97%

Vàng tăng $8.3/oz lên $1,822.79 và kết thúc năm nay giảm nhẹ $6.4/oz. Dù vậy, cả năm trước vàng đã giao dịch trong biên độ tới $455. Từ trước đến giờ, chỉ có 3 năm vàng có biên độ rộng hơn: 2010 ($610), 2013 ($510) và 2020 ($625). Dầu WTI chốt phiên cuối năm tăng gần $2/thùng lên $80.26, cả năm nay tăng hơn $5/oz sau khi thoái lui mạnh từ đỉnh hoảng loạn $130.50 khi Nga tấn công Ukraine. Đây cũng là năm dầu có biên độ rộng thứ 3 trong lịch sử ($60), chỉ xếp sau năm khủng hoảng 2008 ($112) và năm 2020 khi dầu xuống âm ($105).

Thị trường tài chính năm 2023 thực sự chỉ tồn tại hai trường phái:

Nhóm cho rằng Fed đã tăng lãi suất quá nhiều và nền kinh tế đang rơi vào suy thoái.

Nhóm cho rằng nền kinh tế đang đứng vững và lãi suất cao sẽ kéo dài.

Tôi chọn trường phái thứ hai, nhưng chỉ khi đang ở Mỹ .

Tôi tin rằng điều quan trọng nhất của năm 2023 là hiểu được cách thị trường cho vay thế chấp toàn cầu hoạt động.

Vay thê chấp Hoa Kỳ hoạt động theo cơ chế 30 năm, là khoản thanh toán được cố định cho toàn bộ thời gian thế chấp, không bị phạt khi tái cấp vốn. Hai năm trước, các khoản thanh toán đó đã giảm xuống còn 2,6% và vào thời điểm này năm ngoái là 3,1%. Vì vậy, đại đa số người mua nhà ở Mỹ đã mua trước năm 2022 đều đã được khóa lãi suất. Chừng nào họ không chuyển đi, họ sẽ không cảm thấy bất kỳ áp lực nào từ lãi suất cao lên ngôi nhà của họ.

Hơn nữa, tôi còn cho rằng người Mỹ vẫn chưa được hưởng lợi đầy đủ từ việc tái cấp vốn vào năm 2020 và 2021. Khi đại dịch qua đi, các khoản thanh toán thế chấp đang được chuyển thành các chuyến du lịch và khi đó họ cảm thấy mình có nhiều thu nhập khả dụng hơn bao giờ hết.

Đồng thời, lãi suất khaonr vay cho sinh viên được Biden ấn định ở mức 0 và nó sẽ vẫn ở đó tùy vào sự quyết định của tòa án (và rủi ro tăng vào năm 2023).

Tất nhiên, người Mỹ vẫn có hạn mức tín dụng, khoản vay mua ô tô và các hình thức nợ khác mà họ trải nghiệm lãi suất cao. Chúng ta sẽ được nghe nhiều câu chuyện trong năm nay về những người mất ô tô, thuyền, xe RV và những thứ khác do đại dịch gây ra. Tôi lo lắng về điều đó nhưng tôi nghĩ rằng miễn là đại đa số người tiêu dùng tiếp tục chi tiêu và thị trường việc làm đứng vững (hai yếu tố này phụ thuộc vào nhau), thì nền kinh tế Mỹ sẽ tăng trưởng bất ngờ vào năm 2023.

Làm thế nào điều đó ảnh hưởng lạm phát là một câu hỏi quan trọng dành cho năm 2023 tuy nhiên tôi có thể hình dung ra một con đường mà lạm phát sẽ giảm xuống ở những nền kinh tế yếu hơn vì...

...phần còn lại của thế giới thì khác

Mặc dù tác động của Fed đối với người tiêu dùng Hoa Kỳ phần lớn là gián tiếp, nhưng điều đó không xảy ra ở nhiều nơi trên thế giới.

Ví dụ, ở Úc, 60% các khoản thế chấp nhà có lãi suất thay đổi. Phần còn lại có thời hạn cố định từ 1-5 năm, vì vậy phần lớn trong số đó sẽ được giảm hàng năm và đặt lại cao hơn. Nó tương tự ở Anh, Canada và nhiều quốc gia khác.

Khoản thế chấp cố định 30 năm bảo vệ người tiêu dùng Hoa Kỳ khỏi những tác động trực tiếp khắc nghiệt nhất của việc tăng lãi suất trong khi chủ sở hữu nhà ở các thị trường nhà được định giá quá cao như ở Úc và Canada thường phải đối mặt với các khoản thanh toán hàng tháng cao hơn tới 1000 đô la so với một năm trước.

Vì vậy, trong khi nhiều quốc gia có thể theo dõi Fed hướng tới mức lãi suất cao hơn, họ đã đạt đến giới hạn về mức độ lãi suất họ có thể tăng và thời gian họ có thể giữ lãi suất cao.

Với Fed và RBA, bạn có hai ngân hàng trung ương dường như đã làm điều tương tự nhưng tác động của chúng lên nền kinh tế thì hoàn toàn khác biệt. Sự khác biệt đó sẽ là yếu tố quyết định thị trường tiền tệ vào năm 2023.

Tất nhiên, có một hiệu ứng tài sản từ giá nhà thấp ở Mỹ và người Mỹ đặc biệt nhạy cảm với những tổn thất trên thị trường chứng khoán nhưng nhìn chung người Mỹ sẽ tiến xa hơn. Tôi tin rằng trong những tháng tới, chúng ta sẽ chứng kiến chi tiêu của người tiêu dùng Hoa Kỳ tăng lên bất ngờ hết lần này đến lần khác.

Đó là một câu nói cũ trên các thị trường sẽ chứng minh sự thật một lần nữa trong chu kỳ này: Đừng bao giờ đánh giá thấp sức mạnh chi tiêu của người tiêu dùng Hoa Kỳ.

Điều đó có nghĩa là rất có thể RBA và BOC đã thắt chặt quá mức và Fed chưa thắt chặt đủ .

Khi chênh lệch giữa các quốc gia mở ra – đó là lúc chúng ta sẽ thấy sự khác biệt mới giữa đô la Mỹ và đô la Canada/Úc/New Zealand.

Tại Hoa Kỳ, Fed không thực sự có khả năng gây thiệt hại trực tiếp cho người tiêu dùng, vì vậy con đường làm giảm nhu cầu là thông qua các doanh nghiệp và gián tiếp đến người tiêu dùng thông qua cho nghỉ việc tạm thời hoặcsa thải. Nhưng đó là cạnh tranh với khoản tiết kiệm dư thừa vẫn chưa cạn kiệt.

Tôi thấy rủi ro chính là người tiêu dùng Mỹ vẫn mạnh và người tiêu dùng cận biên toàn cầu giảm. Điều đó cuối cùng có thể trở thành một kịch bản không thể tốt hơn cho nền kinh tế Mỹ khi nhu cầu toàn cầu giảm vừa đủ để ngăn chặn lạm phát của Mỹ ngay cả khi nước Mỹ vẫn mạnh.

Điều đặc biệt không vui đối với những người nắm giữ lâu dài AUD, CAD, NZD là tất cả điều này sẽ xảy ra khi tăng trưởng toàn cầu vẫn mạnh mẽ -- phá vỡ mối tương quan trong nhiều thập kỷ. Trung Quốc sẽ tăng cường sức mạnh trong năm nay và Hoa Kỳ sẽ gây bất ngờ - hỗ trợ thị trường hàng hóa chứ không phải hàng hóa tiền tệ vì thị trường trong nước sẽ yếu đi và các ngân hàng trung ương đó sẽ cắt giảm lãi suất.

Trường hợp sẽ trở nên đặc biệt khó khăn là vào cuối năm khi khối hàng hóa phải đối mặt với các nền kinh tế đang gặp khó khăn và tiền tệ giảm giá. Điều đó sẽ khiến các ngân hàng trung ương phải lựa chọn cắt giảm lãi suất và làm tổn hại thêm đồng nội tệ - gây rủi ro lạm phát nhập khẩu. Tôi không có nhiều tự tin rằng họ sẽ làm đúng nhưng động thái đúng đắn sẽ là cắt giảm lãi suất.

Tin tốt là một khi giao dịch kiếm lời từ chênh lệch tỷ giá và nhà ở biến mất vào cuối năm 2023 hoặc 2024, các loại tiền tệ hàng hóa sẽ được giải cứu bởi một thị trường tăng giá về tài nguyên. Các nhà đầu tư dài hạn khôn ngoan sẽ sử dụng AUD, CAD và NZD đang chán nản để mua các công ty và dự án tài nguyên.

Làm thế nào để tôi biết nếu tôi sai?

Điều tôi sẽ theo dõi cẩn thận nhất là chi tiêu của người tiêu dùng Hoa Kỳ và sau đó là thị trường việc làm Hoa Kỳ. Các báo cáo của công ty về người tiêu dùng Hoa Kỳ trong các ngày lễ rất nguy hiểm và thường trái ngược nhau. Ngoài ra, các cơn bão ở Hoa Kỳ ngay trước/sau Giáng sinh có thể làm cho bức tranh năm nay bị lệch hơn nữa.

Ngân hàng trung ương Nhật Bản đang xem xét nâng dự báo lạm phát tháng 1 trong báo cáo triển vọng kinh tế hàng quý cuộc họp chính sách ngày 17-18/1. Dự báo mới sẽ ghi nhận lạm phát gần với mục tiêu 2% trong năm tài chính 2024

Những thay đổi được đề xuất sẽ cho thấy chỉ số giá tiêu dùng lõi, hoặc giá không bao gồm thực phẩm tươi sống, tăng khoảng 3% trong năm tài chính 2022, ít nhất 1.6% nhưng dưới 2% trong năm tài chính 2023 và gần 2% trong năm tài chính 2024

Các dự báo lạm phát được đưa ra vào tháng 10 lần lượt vào khoảng 2.9%, 1.6% và 1.6%.

Việc nâng dự báo lạm phát sẽ tạo cơ sở cho việc "xoay trục khỏi chính sách tiền tệ cực kỳ nới lỏng."

Biểu đồ dưới đây cho thấy % tăng và giảm của các cổ phiếu chính trong chỉ số Dow Jones. Có tổng cộng 10 cổ phiếu tăng trong năm, dẫn đầu là Chevron tăng 52.95%. Cổ phiếu giảm mạnh nhất là Intel với mức giảm 48.68%. Tổng cộng có 11 cổ phiếu giảm trên 20% gồm Apple (-26.83%), Microsoft (-28.69%), Disney (-43.88%).

Cổ phiếu mới nhất trong Dow Jones, Salesforce đã giảm 47.83%. Salesforce được thêm vào ngày 31/8/2020, thay thế ExxonMobil. ExxonMobil là một trong những cổ phiếu mạnh nhất năm 2022 với mức tăng 80.26%. Kể từ ngày 31 tháng 8 năm 2020 khi Exxon Mobile bị loại khỏi chỉ số Dow 30, cổ phiếu này đã tăng 176%.

Cổ phiếu của Saleforce đã giảm 51.3% kể từ khi được thêm vào chỉ số Dow 30.

S&P vừa xém thoát khỏi mức giảm 20% trong năm 2022, nhưng vẫn giảm mạnh nhất kể từ năm 2008, khi chỉ số này giảm 38.49%.

2022 là năm tệ thứ 4 kể từ năm 1974. Tuy nhiên, đáng chú ý là sau mỗi năm giảm mạnh thì ngay năm sau lại tăng mạnh.

Năm 1974, chỉ số này giảm 29.74%. Năm 1975, chỉ số này tăng 31.55%

Năm 2002, chỉ số này giảm 23.37%. Năm 2003, chỉ số này tăng 26.38%

Năm 2008, chỉ số này giảm 38.49%. Năm 2008, chỉ số này tăng 23.45%

Nhìn vào 11 nhóm ngành của chỉ số S&P, năng lượng là lĩnh vực duy nhất tăng với mức tăng 59.04%. Truyền thông và hàng tiêu dùng không thiết yếu là những ngành hoạt động kém nhất với mức giảm lần lượt 40.42% và 37.58%.

Nhìn vào các tài sản toàn cầu chính từ hàng hóa, tiền tệ, cổ phiếu cho thấy chỉ số cổ phiếu năng lượng của S&P 500 tăng mạnh nhất với mức tăng 59.04%. Gỗ xẻ là tài sản giảm mạnh nhất

Dưới đây là xếp hạng % thay đổi của các loại tài sản chính.

Apple chốt năm 2022 với tư cách là cổ phiếu có vốn hóa lớn nhất tại Mỹ. Cổ phiếu đóng cửa với mức vốn hóa thị trường 2.066 nghìn tỷ USD và cũng là công ty duy nhất giữ trên mức 2 nghìn tỷ.

Đó là tin tốt. Tin không tốt lắm là vốn hóa Apple đã giảm gần 1 nghìn tỷ USD kể từ đỉnh ngày 3/1/2022. Trong phiên đó, vốn hóa thị trường đạt mức cao nhất trong ngày là hơn 3 nghìn tỷ USD, trở thành công ty đầu tiên đạt cột mốc đó, nhưng thoái lui về cuối phiên và sau một pha test nữa vào ngày 4 tháng 1, vốn hóa không quay trở lại cột mốc đó nữa.

Biểu đồ dưới đây là đỉnh vốn hóa và mức đóng cửa cuối năm của các công ty Mỹ:

Mức giảm 907 tỷ USD không phải là mức giảm tồi tệ nhất so với mức đỉnh. Danh hiệu đó thuộc về Amazon với đỉnh vốn hóa 1.888 nghìn tỷ vào ngày 8 tháng 7 năm 2021 và đóng cửa năm 2022 ở mức 856 tỷ giảm 1.031 nghìn tỷ.

Trớ trêu thay , thời điểm Amazon đạt đỉnh vốn hóa gần như trùng khớp với ngày Jeff Bezos chuyển giao quyền điều hành cho ông chủ mảng điện toán đám mây của công ty là Andy Jassy.

Vào thời điểm đó, Bezos nói: “Chúng tôi chọn ngày đó vì nó rất quan trọng với tôi, ngày Amazon được thành lập vào năm 1994, đúng 27 năm trước.”

Ngày giờ sẽ có ít sự khác biệt về mặt tình cảm hơn vì nằm trong vòng 3 ngày kể từ ngày có giá trị vốn hóa cao nhất đối với gã khổng lồ bán lẻ.

Về % giảm, Meta Platforms là cổ phiếu giảm mạnh nhất, mất tới 70,33% vốn hóa thị trường khi chuyển sang tập trung vào metaverse. Cổ phiếu Meta đạt đỉnh vào ngày 21 tháng 9 năm 2021 với vốn hóa thị trường 1.078 nghìn tỷ USD, nhưng giờ đã giảm xuống còn 319.88 tỷ.

Cùng với đó, Tesla đã giảm 68,.61% từ đỉnh ngày 3 tháng 1 năm 2022. Năm 2022 chứng kiến công ty đầu tàu thị trường xe điện vật lộn với các vấn đề nguồn cung, suy thoái Trung Quốc, cạnh tranh gia tăng và hậu quả từ việc CEO của Musk mua Twitter. Musk đã mất hơn 120 tỷ đô la giá trị tài sản ròng vào năm 2022 do cổ phiếu Tesla sụt giảm. Ông đã khuếch đại sự sụt giảm của cổ phiếu bằng cách bán gần 23 tỷ USD cổ phiếu của mình để có tiền mua Twitter.

Các công ty tăng trưởng vốn hóa là:

ExxonMobil tăng 80.26%.

Chevron, một công ty dầu khí khác, tăng 52.95%.

Công ty dược phẩm Eli Lilly tăng 32.45%,

UnitedHealth tăng 5.58%

Johnson&Johnson, cũng thuộc lĩnh vực dược phẩm tăng 3.26%.

Mặc dù kết quả này sẽ không tích cực đối với các giao dịch của Trung Quốc,hay các giao dịch ủy quyền của Trung Quốc (ví dụ như AUD), dầu và các hàng hóa khác, đối với các nhà giao dịch và thị trường, điều đó sẽ không hềngạc nhiên. Tất cả chúng ta đều đã thấy vi-rút lây lan như thế nào ở Trung Quốc, mặc dù các phương tiện truyền thông chính thức của Trung Quốc đã hạ thấp sức ảnh hưởng của nó và điều đó đang tác động đến hoạt động kinh tế như thế nào. Người dân Trung Quốc xứng đáng được hưởng những điều tốt đẹp hơn, hãy cùng hy vọng rằng điều đó sẽ sớm đến với họ.

-

Xin lưu ý, tất cả các trung tâm ngoại hối lớn ở châu Á sẽ đóng cửa vào thứ Hai.

Các thị trường Nhật Bản, Singapore, Hong Kong, Australia và New Zealand đều đóng cửa.

Trung Quốc cũng ra vào thứ Hai.

-

Chúc mừng năm mới tất cả mọi người - hẹn gặp các bạn vào sáng thứ Ba theo giờ châu Á!

USD là đồng tiền mạnh nhất còn JPY là đống tiền yếu nhất trong năm 2022.

Phân kỳ chính sách giữa Fed và BoJ là yếu tố chính dẫn tới sự khác biệt trên.

Cục Dự trữ Liên bang tăng lãi suất nhanh nhất và nhiều nhất trong tất cả các nước lớn. Fed đã tăng lãi suất từ 0.25% lên 4.5% trong chu kỳ thắt chặt này.

Ngân hàng Trung ương Nhật Bản đã không tăng lãi suất một lần nào vào năm 2022, duy trì lãi suất âm trước tình hình lạm phát gia tăng. Do đó, đồng tiền của họ đã bị ảnh hưởng nặng nề với USDJPY đạt mức cao nhất kể từ tháng 7 năm 1990.

Tại đỉnh, USDJPY đã tăng 32.02% trong năm. Hơn 2 tháng qua, cặp tiền đã điều chỉnh hơn 50% biên độ giao dịch trong năm, chốt năm tăng 13.91%.

Các chất xúc tác cho sự sụt giảm của USDJPY (đồng JPY tăng) ngoài các điều kiện kỹ thuật dẫn đến sức mua quá mức và một số xu hướng kỹ thuật bao gồm cả việc phá vỡ các đường MA 100 và 200 ngày, bao gồm:

Làm dịu lạm phát của Mỹ,

Chính sách hạn chế hơn của Fed đã làm thay đổi xu hướng cho nền kinh tế yếu hơn vào năm 2023,

Chứng khoán Mỹ giảm

Ngân hàng Trung ương Nhật Bản đã làm phần việc của mình, bằng cách tăng trần lãi suất trái phiếu 10 năm lên 0,5% từ 0,25% trong tháng 12 (một cử chỉ và thay đổi nhỏ nhưng có ý nghĩa).

Nhìn chung, các ngân hàng trung ương đã tăng lãi suất như sau trong năm 2022:

Cục Dự trữ Liên bang +4.25%

Ngân hàng trung ương Canada, +4.00%

Ngân hàng Dự trữ New Zealand +3.25%

Ngân hàng trung ương Anh 3.25%

Ngân hàng Dự trữ Úc 3.00%

ECB 2.5%

SNB +1.75%

Ngân hàng trung ương Nhật Bản 0.0%

Đồng tiền mạnh thứ 2 sau là CHF. Mặc dù SNB chỉ tăng lãi suất thêm 1.75% - ít hơn tất cả trừ Ngân hàng Nhật Bản, nhưng đồng tiền của họ hưởng lợi từ dòng tiền phòng hộ năm 2022.

Yếu thứ 2 GBP. GBP chịu tác động của Chiến tranh Ukraine và mối quan hệ với các quốc gia EU (và sự phụ thuộc thương mại). Đồng tiền cũng phải chịu đựng bất ổn chính trị với 3 thủ tướng chỉ trong năm 2022.

GBPUSD chạm đáy 1.0352 vào ngày 26 tháng 9 trước khi hồi 61.8% vào tháng 12 nhờ việc giải quyết các vấn đề của chính phủ và xoa dịu lo lắng về khí đốt/dầu. USD suy yếu vào cuối năm cũng giúp GBPUSD phục hồi.

GBPUSD chốt năm hồi phục lại về 1.20499. Tuy nhiên, USD đã tăng 10.7% so với GBP vào năm 2022.

EUR là đồng tiền mạnh nhất tiếp theo sau CHF bất chấp các vấn đề từ Ukraine. Một mùa đông tương đối ôn hòa và dự trữ khí đốt tự nhiên ổn đã giúp EURUSD hồi phục cuối năm. ECB hawkish hơn cũng là một yếu tố hỗ trợ.

AUD, CAD và NZD diễn biến tương đối trái chiều trong năm 2022.

Đây là hiệu suất các cặp tiền major và các cặp chéo trong năm:

Truyền thông luôn tập trung vào cổ phiếu giảm thế nào nhưng giá trị trên thị trường trái phiếu lớn hơn rất nhiều và năm nay không chỉ là một năm tồi tệ, đó là năm tồi tệ nhất trong ký ức phần lớn những người tham gia thị trường.

2022 đánh dấu năm lợi suất kết thúc xu hướng giảm kể từ những năm 1980.

Triển vọng lợi suất năm 2023 sẽ động lực lớn nhất của thị trường toàn cầu. Cho đến giờ, đỉnh đạt được là 4.33% và có thể nói rằng mức 4% đã bị từ chối nhưng sẽ được kiểm tra lại.

Lợi suất 2 năm cũng đã tăng 370 điểm cơ bản trong năm, mức cao nhất kể từ khi trái phiếu kỳ hạn này được chào bán thường xuyên từ năm 1973.

Không có nhiều nơi đầu tư an toàn vào năm 2022 nhưng năng lượng là một trong số đó.

Giá dầu kết thúc ngày hôm nay với một loạt biến động, tăng từ 2.03 đô la lên 80.43 đô la, đánh dấu mức đóng cửa hàng năm đầu tiên trên 80 đô la kể từ năm 2013. Mặc dù giá dầu tăng vọt lên 130.5 đô la do lo ngại rằng nguồn cung của Nga sẽ bị cắt trước khi giảm hoàn toàn về mức cũ. $70.08 vào đầu tháng này.

Xa hơn nữa, giá đã tăng lên và điều đó khiến năng lượng trở thành lĩnh vực tốt nhất trong S&P 500.

Sự biến động trên biểu đồ hàng năm kể từ năm 2020 là đáng kinh ngạc.

dầu hàng năm

Bước sang năm tới, nhiều người đang đặt cược rằng tăng trưởng chậm lại sẽ làm giảm nhu cầu nhưng những người khác nhận thấy việc Trung Quốc mở cửa trở lại cuối cùng sẽ thúc đẩy các cuộc đấu thầu mua thùng.

Về phía cung, Nga đang bắt đầu giảm một số thùng và doanh số bán hàng của SPR hiện đang đảo ngược. Cho đến nay, các công ty dầu mỏ đã thể hiện kỷ luật và đang phải chịu lạm phát chi phí nhưng họ vẫn có thể kiếm tiền từ việc tiếp tục khai thác.

Có hai rủi ro lớn mà thị trường đang phải vật lộn:

Lạm phát vẫn ở mức quá cao hoặc bị mắc kẹt ở mức 4%

Sự tăng trưởng rơi tự do vì lãi suất quá cao và tác động trễ của chính sách tiền tệ

Fed đang ở giữa hai rủi ro, cố gắng để hạ cánh nhẹ nhàng nhất và có vẻ quá tự tin về điều đó. Đến cả một con lạc đà cũng sẽ có cơ hội chui lọt lỗ kim hơn so với việc Fed có một cú hạ cánh nhẹ nhàng, vì vậy vấn đề là họ bỏ lỡ bên nào hơn.

Xét về cách họ mô tả rủi ro, họ lo lắng nhiều hơn về lạm phát nên tôi sẽ không phản đối điều đó -- tốt hơn hết là cuối cùng họ sẽ thắt chặt quá mức và giết chết tăng trưởng. Điều đó sẽ đặt một mức giá mới vào đồng đô la Mỹ và sức nặng lên tài sản rủi ro nhưng thời điểm diễn ra điều đó thì đnag là một ẩn số..

Trong mọi trường hợp, sẽ không có nhiều lợi nhuận nếu như các giao dịch ấy dự đoán mức tăng trưởng thấp. Thị trường trái phiếu đã sẵn sàng, dầu và hàng hóa đang giảm giá. Cổ phiếu bị đánh lên.

Vậy giao dịch là gì? Đó là một điểm dữ liệu kinh tế tại một thời điểm. Tôi chưa từng thấy một thị trường nào điều chỉnh dữ liệu vĩ mô tốt như vậy kể từ năm 2008. Mọi điểm dữ liệu đều là động lực thúc đẩy thị trường ngay bây giờ và điều đó nói lên sự không chắc chắn. Tôi không thấy đó là kết quá do sự biến động trong dữ liệu kinh tế sẽ làm tăng thêm sự biến động cho thị trường. Đó chính xác là những gì chúng tôi làm ở đây tại ForexLive và đó là loại thị trường tốt nhất dành cho các nhà giao dịch vĩ mô.

Một làn sóng công bố sẽ bắt đầu vào tuần tới, bao gồm cả bảng lương phi nông nghiệp tháng 12. Công cụ quan trọng nhất của bạn vào năm 2023 là lịch kinh tế.

Điều đầu tiên mà thế giới phải biết ơn vào thời điểm chuyển giao của năm là thời tiết tốt ở Châu Âu và đâu đó là Bắc Mỹ.

Nếu ví thương mại Châu Âu với thời tiết ngay bây giờ thì dự báo sẽ là cực kì tốt. Tháng 11 ấm áp đáng kể ở châu Âu, tháng 12 có một đợt lạnh ngắn nhưng hai tuần tới sẽ ấm áp.

Ngoài ra,người ta có thể suy đoán đủ thứ nhưng ngay cả với những gì đã xảy ra, việc lưu trữ năng lượng của châu Âu vẫn sẽ tiếp tục. Ở Bắc Mỹ, một mùa bão nhẹ không làm gián đoạn năng lượng và sau đợt tàn phá du lịch Giáng sinh, khoảng tuần tới sẽ trở nên dễ chịu.

Chủ đề đầu tư trong thập kỷ này là năng lượng . Thách thức toàn cầu trong thập kỷ này là cung cấp năng lượng rẻ, đáng tin cậy và ngày càng sạch. Đó là một nhiệm vụ cực kỳ khó khăn và tôi nghi ngờ rằng nó sẽ xảy ra theo dòng thời gian mà bất kỳ ai cũng muốn nhưng mỗi ngày trong tiết trời mùa đông ấm áp đều là một món quà.

Vấn đề đối với châu Âu là đây không chỉ là vấn đề của năm 2022 hay vấn đề của năm 2023. Viện trợ LNG phải đến năm 2025 hoặc 2026 mới đến và đến thời điểm đó, ngân sách của chính phủ châu Âu sẽ rơi vào tình trạng hỗn loạn.

Đồng euro và bảng Anh chắc chắn không đắt nhưng không có lý do gì để mua chúng trừ khi có một số thay đổi lớn ở Nga. Khả năng cạnh tranh đang bị bào mòn hàng ngày bởi chi phí năng lượng cao và đầu tư dài hạn vào trong nước hiện tại là một con số không tròn trĩnh.

Biểu đồ hàng tuần EURUSD

Giao dịch tốt hơn nhiều khi thay đổi mô hình giao dịch toàn cầu là bằng đồng peso Mexico hoặc tài sản Mexico nói chung.

Trung Quốc cho biết họ sẽ bổ sung thêm nguồn dự trữ và sản lượng năng lượng cũng như các nguồn tài nguyên khác.

Trong vài năm tới, năng lượng của Nga sẽ bị thiếu vốn nhưng Trung Quốc sẽ ở ngay đó chờ đợi. Năm ngoái, Trung Quốc đã vạch ra một số mục tiêu dài hạn và chủ yếu tập trung vào chất bán dẫn, sáng kiến vành đai và con đường, nhưng có một mục tiêu nổi bật: khai thác năng lượng. Đó là một ngành công nghiệp nhỏ ở Trung Quốc và có rất ít trữ lượng trong nước nhưng bây giờ có thể thấy tại sao họ muốn phát triển một số chuyên môn, đặc biệt là với mối quan hệ chặt chẽ của Trung Quốc với những nơi ở Châu Phi có dầu chưa được khai thác.

Một phiên diễn biến khá kỳ lạ khi đây vừa là phiên cuối tuần, cuối tháng và cuối năm, do đó thị trường sẽ diễn biến khó lường trong giai đoạn tái cân bằng quan trọng này. Chứng khoán Mỹ đang mở phiên giảm điểm, lợi suất tăng là yếu tố chính gây áp lực lên cổ phiếu, đặc biệt là các cổ phiếu công nghệ. Lợi suất trái phiếu chính phủ Mỹ khắp các kỳ hạn đang tăng khoảng 5bp, với lợi suất 2 năm vượt 4.4%, lợi suất 5 năm trở lại mức 4% và lợi suất 10 năm tăng lên 3.87%. Ngoài ra, lo ngại suy thoái cũng đang tiếp tục chi phối tài sản rủi ro.

Chỉ số Dow Jones -0.35%

Chỉ số S&P 500 -0.55%

Chỉ số Nasdaq -0.83%

Dù lợi suất tăng, USD lại đang suy yếu trên diện rộng. Cũng khó hiểu hơn khi JPY lại đang tăng mạnh nhất. Có thể hoạt động mua trái phiếu bất thường của BoJ đang có tác động gì đó đến thị trường, nhưng trên thực tế phải là tác động tiêu cực (mua trái phiếu tăng cung JPY). Các đồng tiền khác cũng đang tăng từ khoảng 30-50 pip so với USD. CAD hiện đang đi ngang, chịu sức ép từ việc cổ phiếu Mỹ giảm.

Chỉ số DXY -0.36% xuống 103.603

EURUSD +0.26%

GBPUSD +0.32%

AUDUSD +0.51%

NZDUSD +0.44%

USDJPY -1.01%

USDCHF -0.25%

USDCAD -0.08%

Vàng cũng đang tăng $6.5/oz lên $1,821 bất chấp lợi suất giảm. Dầu WTI tăng nhẹ $0.7/thùng lên $79.1.

JPY là đồng tiền mạnh nhất còn GBP là đồng tiền yếu nhất trong phiên cuối cùng của năm 2022.

HĐTL các chỉ số chứng khoán Mỹ hiện đang suy yếu. Cổ phiếu Mỹ đang hướng tới năm hiệu suất thấp nhất kể từ khủng hoảng 2008. Thị trường đã có một năm đầy hỗn loạn khi kỷ nguyên tiền rẻ kết thúc.

Các thị trường khác

Vàng tăng $8.50 lên $1,822

Bitcoin tiếp tục đi ngang quanh $16,500

Dầu WTI giảm nhẹ $0.21 xuống $78.19

Trên thị trường chứng khoán châu Âu, các chỉ số cũng đang giảm điểm

DAX của Đức -1.05%

CAC của Pháp -0.85%

FTSE 100 của Anh -0.81%

Ibex của Tây Ban Nha -0.72%

FTSE MIB của Ý - 0.8%

Chỉ số DAX của Đức giảm -12.35% trong năm 2022, năm tệ nhất kể từ 2018 khi chỉ số này giảm 18.26%. FTSE 100 của Anh đi ngược xu hướng và đóng cửa tăng 0.91% vào năm 2022.

Vàng đang tăng phiên thứ 2 liên tiếp lên $1,821.2/oz, với mục tiêu tiếp theo của phe mua sẽ là kháng cự $1,833 từng rất khó chịu giai đoạn giữa năm 2021.

Tuy nhiên, cũng không nên quá lạc quan với vàng khi hiện tại giá vàng đang kẹt trong mô hình nêm tăng. Rất có thể vàng sẽ tiếp tục tăng trong nêm, nhưng đến vùng $1,833 (đặc biệt trong thời gian tới nêm đã thu hẹp đáng kể), sẽ break xuống dưới, xác nhận mô hình. Nếu vậy, vàng hoàn toàn có khả năng thoái lui về vùng $1,750.

Eurozone phải đối mặt với tăng trưởng thấp, lạm phát cao và lãi suất tăng trong những tháng tới.

ECB dự kiến sẽ tăng lãi suất lên 2.5% trong bối cảnh lo ngại về ảnh hưởng của mùa đông khắc nghiệt đối với tiêu thụ năng lượng, Trung Quốc chậm phục hồi và khả năng suy thoái tại châu Âu. Những động lực này sẽ khiến EUR duy trì ở mức thấp so với USD, trong biên độ 1.09-1.14.

Nếu Fed dovish hơn với chính sách tiền tệ của mình, USD có thể suy yếu trên diện rộng. Tuy nhiên, thời điểm đó vẫn rất khó dự đoán.

Cặp tiền này dự kiến sẽ đóng cửa năm nay giảm 11%, năm tệ nhất kể từ khi bỏ phiếu Brexit (-16%). Trước đó, trong giai đoạn khủng hoảng 2008, GBPUSD cũng đã giảm tới 26%, cũng là năm hiệu suất kém nhất từng được ghi nhận.

Nếu xét từ đỉnh xuống đáy, đáy của năm nay (giảm gần 3,200 pip) giảm nhiều hơn đáng kể so với đáy năm 2016 (giảm hơn 2,400 pip).

Một cuộc khảo sát của Reuters với 30 nhà kinh tế và nhà phân tích cho thấy giá dầu thô WTI sẽ trung bình khoảng 84.84 USD vào năm tới, giảm so với mức đồng thuận 87.80 USD được thấy vào tháng trước, bất chấp thông tin rằng Trung Quốc đang kiên quyết mở cửa lại nền kinh tế. Trong khi đó, giá dầu thô Brent trung bình là 89.37 USD vào năm tới, giảm so với mức đồng thuận 93.65 USD từ cuộc khảo sát tháng 11.

Theo cuộc thăm dò, tác động của các biện pháp trừng phạt đối với dầu mỏ của Nga dự kiến sẽ ở mức tối thiểu khi Goldman Sachs lưu ý rằng "chúng tôi không mong đợi tác động từ mức giá trần, vốn được thiết kế để mang lại khả năng thương lượng cho người mua ở nước thứ ba".

Có vẻ như hiện tại, triển vọng toàn cầu yếu đi đang đè nặng lên tâm lý thị trường khi thị trường dường như đang lo sợ nhu cầu sẽ bị ảnh hưởng trong bối cảnh suy thoái ở hầu hết các nền kinh tế lớn. Nhưng Trung Quốc sẽ là một yếu tố quan trọng cần lưu tâm trong nửa đầu năm tới, trước khi quan sát xem các nhà đầu tư sẽ đối phó với nỗi lo suy thoái kinh tế và khả năng đảo ngược chu kỳ thắt chặt của các ngân hàng trung ương như thế nào.

Đối với bản thân thị trường dầu mỏ, các điều kiện thắt chặt và thiếu đầu tư vẫn là hai động lực chính cần cảnh giác trong triển vọng dài hạn.

Binance, một nền tảng giao dịch tiền điện tử phổ biến đã cho phép thanh toán trên Apple Pay và Google Pay. Apple Pay là dịch vụ thanh toán di động cho phép người dùng thực hiện thanh toán trong ứng dụng iOS và được hỗ trợ bởi các thiết bị của Apple. Tương tự, Google Pay là một dịch vụ được phát triển để hỗ trợ mua hàng không tiếp xúc trên thiết bị Android.

Hai nền tảng thanh toán trên là một trong những nền tảng phổ biến nhất trong cộng đồng, do đó, động thái này của sàn giao dịch có thể thúc đẩy việc giao dịch tiền điện tử. Người dùng của nền tảng này khẳng định rằng tính năng này đã hoạt động trên Twitter.